市場概要

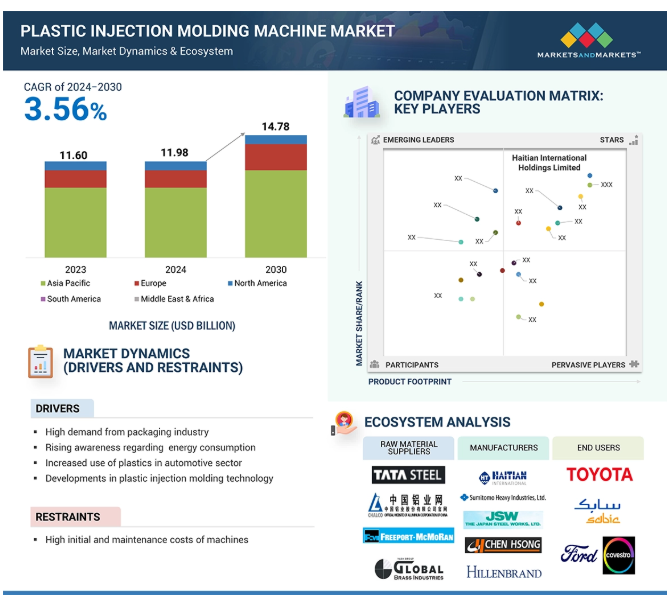

世界のプラスチック射出成形機市場は、2024年には119.8億米ドルの規模に達し、2030年には147.8億米ドルに達すると予測されています。2024年から2030年までの年平均成長率は3.56%です。プラスチック射出成形機市場では、自動車産業が大きなシェアを占めています。自動車製造会社は、軽量で燃費の良い自動車への需要の高まりを受け、車両の総重量を最小限に抑えるために金属部品をプラスチック部品に置き換えています。プラスチック射出成形機は、ダッシュボード、バンパー、内装トリムなどの複雑で頑丈かつ軽量な部品の製造に使用されています。これらの部品の設置は、排出ガスと燃費効率に関する厳しい基準を満たすために不可欠です。さらに、電気自動車やハイブリッド車では、強度や安全性を損なうことなく車両重量を軽減するために、最先端のプラスチック部品が使用されることが多く、この傾向はさらに強まっています。

プラスチック射出成形技術の発展は、プラスチック射出成形機市場を牽引すると見込まれています。 材料科学の最近の進歩により、リサイクルプラスチック、バイオベース素材、高機能熱可塑性プラスチックなどのエンジニアリングプラスチックの採用が増加する道が開かれました。これらのプラスチックは、高強度、柔軟性、耐熱性を備えた高品質の部品を実現します。また、マルチマテリアル射出成形技術の進歩により、企業は単一部品に異なる品質の素材を組み込むことも可能になりました。これは、実用性と審美性を両立させる必要のある自動車、家電、医療機器などの業界では非常に望ましいことです。マルチマテリアル射出成形では、耐久性のある部品、透明な部品、ソフトタッチの表面を同じ製品で製造することができます。

プラスチック射出成形機市場の成長は、これらの機械に関連する初期のメンテナンスコストの高さによって抑制されると予想されます。初期のメンテナンスコストの高さは、専門家の必要性、新しい部品の入手可能性、機器の有機的な摩耗や損耗などの要因に起因します。交換や修理が可能な一般的な部品には、アクチュエーター、油圧ポンプ、電子制御装置などがあります。 これらの機械の購入には予算が必要であり、頻繁なメンテナンスも必要となるため、メーカーにとっては運用コストが大幅に増加する可能性があります。 また、メンテナンスコストの高騰は、さらなるダウンタイムにつながり、生産量に悪影響を及ぼす可能性があります。 特にリソースが限られているメーカーにとっては、コスト上昇と効率低下のサイクルを効率的に管理することは困難です。

大型トンのプラスチック射出成形機の需要の高まりは、プラスチック射出成形機市場で事業を展開する企業にとって成長の機会を生み出すと予想されています。大型トンの機械に対する需要は主に自動車産業によって牽引されています。自動車の複雑性が増すにつれ、メーカーはより大型で頑丈なプラスチック部品を必要としています。軽量化と燃費向上に不可欠な自動車へのプラスチック部品の設置が増加していることは、この変化に影響を与えています。そのため、最終製品が非常に正確で信頼性の高いものとなるよう、高いクランプ力が求められます。大型のトン数機械は、ダッシュボードやバンパー、その他の構造部品などのコンポーネントの製造に使用されます。燃費効率の高い自動車、電気自動車、ハイブリッドエンジンに対する需要が高まる中、新しいデザインやタイプのコンポーネントには、最新の素材やデザインに対応し、製造できるプラスチック射出成形機が必要です。

プラスチック射出成形機市場では、より小規模な生産能力でも経済的に成り立つことが課題となっています。射出成形機器の購入に多額の初期投資が必要となることが、この課題の主な理由のひとつです。 射出成形機器の設置、メンテナンス、購入にかかる費用は、しばしば高額となります。 生産量が非常に少ない場合、1個あたりのコストが高くなりすぎて、企業がそのような機器に投資することは経済的に不可能となります。 射出成形に関連するプロセスの複雑さにより、この手順は比較的小規模な生産量には適していません。

主要企業・市場シェア

この市場における著名な企業には、プラスチック射出成形機の老舗メーカーで財務的に安定した企業が含まれます。これらの企業は、事業を展開して久しく、幅広い製品ポートフォリオ、最先端の技術、そして広範な国際的な販売およびマーケティングネットワークを有しています。この市場における著名な企業には、Haitian International Holdings Limited(中国)、Chen Hsong Holdings Ltd.(中国)、ENGEL AUSTRIA GmbH(オーストリア)、住友重機械工業株式会社(日本)、Hillenbrand, Inc. (米国)、日本製鋼所(日本)、ARBURG GmbH(ドイツ)、日精樹脂工業株式会社(日本)、Husky Injection Molding Systems Ltd.(カナダ)、KraussMaffei Group GmbH(ドイツ)などがあります。

予測期間において、プラスチック射出成形機市場で最も成長が速い分野は、201~500トンの成形力が予測されています。医療機器業界は、外科用器具、診断用機器、治療用機器などの精密部品の需要の高まりにより成長しています。この分野では、精度と衛生面でのニーズがあるため、200~500トンの型締力を持つ機械が必要とされています。 成長著しいヘルスケア業界では、装着可能な技術や低侵襲外科用器具の需要が高まっています。 そのため、中型の機械で製造できる特殊な部品が必要とされています。

医療分野は、予測期間中にプラスチック射出成形機市場で最も急速に成長すると予測されています。医療業界におけるプラスチック射出成形機に対する需要の増加は、人口の高齢化、慢性疾患率の上昇、医療技術の向上に起因しています。慢性疾患の割合が高まっているため、医療機器や医療器具の需要が高まっており、これがプラスチック射出成形市場の成長につながると予想されています。 外科用器具、診断用機器、注射器、カテーテルなど、非常に多くの医療器具に正確で高品質なプラスチック部品が必要な場合、射出成形が最良の生産技術と見なされています。

予測期間中、プラスチック射出成形機市場で最も急速な成長が見込まれているのは全電動式の機械タイプです。大量生産プロセスでは、スピードと高い生産性が求められます。サーボモーターの応答時間が短く、精度が高いことから、全電動式の機械はサイクルタイムに大幅な差をもたらすことが明らかです。電動式の機械は、どの軸も制御できるため、部品の排出、スクリューの回収、金型の開放などの同時作業が可能となり、生産サイクルが簡素化されます。この同期化により、サイクル全体の時間が短縮され、品質を損なうことなく、一定期間に生産できる部品の数を増やすことが可能になります。

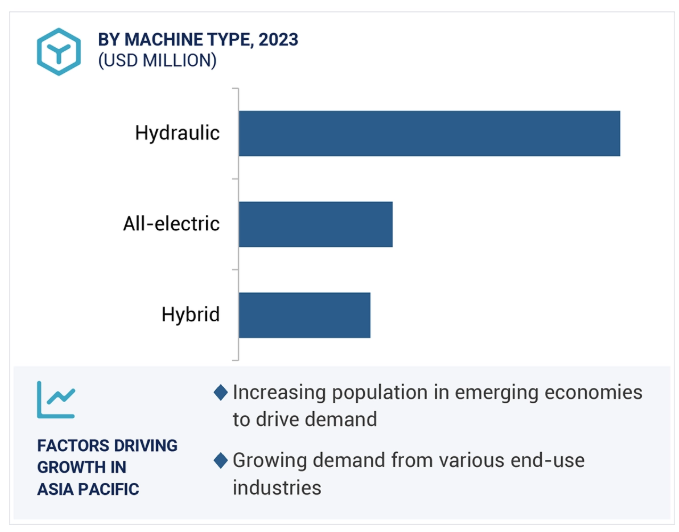

アジア太平洋地域は、プラスチック射出成形機の最大の消費地域です。プラスチック廃棄物と環境への影響が増加するにつれ、環境に配慮した生産を求める政府や消費者からの世界的な需要は、増加し続けています。プラスチック廃棄物と二酸化炭素排出量を削減するための地域的な取り組みとして、韓国、日本、シンガポールでは、現地メーカーの活動を制限する法律が制定されています。企業は現在、政府からの圧力により、より環境にやさしい射出成形プロセスを導入しています。これらのプロセスは、材料の廃棄率を低減し、エネルギー消費量を削減し、リサイクル可能または生分解性のポリマーを促進します。

2023年12月、Haitian International Holdings Limitedはベトナムのハイフォンに15,000平方メートルの新しい体験センターを開設し、グローバルな事業拡大戦略における重要な一歩を踏み出しました。

2023年1月、住友重機械工業株式会社は、18トンクラスで最小の設置面積と高い精度安定性を誇るコンパクトなハイブリッド射出成形機「iM18E」を発売しました。

2022年8月、Hillenbrand, Inc.はHerbold Meckesheim GmbHを約8,225万米ドルで買収しました。この買収により、リサイクル業界における同社の地位が強化され、持続可能性への取り組みがさらに推進されます。

2020年12月、ENGEL AUSTRIA GmbHは、バケツや貯蔵・運搬用コンテナの製造用に、新型の2速射出成形機(5,000~11,000 kN)を発売し、製品ラインナップを拡大しました。

プラスチック射出成形機市場における主要企業には、以下の企業が含まれます。

Haitian International Holdings Limited (China)

Chen Hsong Holdings Ltd. (China)

ENGEL AUSTRIA GmbH (Austria)

Sumitomo Heavy Industries Limited (Japan)

Hillenbrand, Inc. (US)

Japan Steel Works LTD. (Japan)

ARBURG GmbH (Germany)

NISSEI PLASTIC INDUSTRIAL CO., LTD. (Japan)

Husky Injection Molding Systems Ltd. (Canada)

KraussMaffei Group GmbH (Germany)

【目次】

5.1 はじめに

5.2 市場力学の推進要因 – 包装業界からの需要の高まり – エネルギー消費に関する認識の高まり – 自動車産業におけるプラスチックの使用増加 – プラスチック射出成形技術の発展 抑制要因 – 機械の初期費用およびメンテナンスコストの高さ 機会 – ヘルスケア業界からの需要の高まり – 大容量プラスチック射出成形機に対する需要 – 電気自動車の増加傾向 課題 – 加熱および油圧圧力の高さ – 小規模生産能力では経済性が低い

5.3 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争の激しさ

5.4 主な利害関係者と購買基準 購買プロセスにおける主な利害関係者 購買基準

5.5 マクロ経済指標 GDP の傾向と予測

業界の傾向

6.1 サプライチェーン分析 原材料 製造 流通ネットワーク 最終用途産業

6.2 価格分析 平均販売価格の動向、エンドユーザー産業別 主要企業の動向、地域別 平均販売価格の動向

6.3 顧客のビジネスに影響を与える動向と混乱

6.4 生態系分析

6.5 ケーススタディ分析 米国運輸省の規制順守に向けた射出成形の最適化 GLP ハイテック 日精エフ・エヌ・エックスの機械によるエネルギー消費の削減 ロドン・グループ 住宅用窓のハードウェアの再設計

6.6 技術分析 主要技術 – 先進材料およびナノテクノロジー 補完技術 – 3D 印刷

6.7 貿易分析 輸入シナリオ(HS コード 847710) 輸出シナリオ(HS コード 847710)

6.8 規制環境

6.9 規制機関、政府機関、その他の組織

6.10 2024年から2025年の主要な会議およびイベント

6.11 特許分析 方法論 文書タイプ トップ出願人 管轄区域分析

6.12 投資および資金調達のシナリオ

6.13 プラスチック射出成形機市場におけるAI/GEN AIの影響

プラスチック射出成形機市場、機械タイプ別

7.1 はじめに

7.2 油圧式の長寿命と幅広い用途が市場を牽引

7.3 オール電動 ヘルスケア部門からの需要増が市場成長を後押し

7.4 ハイブリッド メンテナンスが容易でダウンタイムが最小限に抑えられることが需要を後押し

プラスチック射出成形機市場、エンドユーザー産業別

8.1 はじめに

8.2 自動車 車両のプラスチック需要の急増が市場を牽引

8.3 消費財 高精度と短いサイクル時間が市場を牽引

8.4 小売、施設、産業部門での使用が増加している包装が市場を牽引

8.5 外科および医療機器におけるヘルスケア用途が市場を牽引

8.6 精密エンジニアリング成形部品に対する電気および電子機器の需要が市場を牽引

8.7 その他の最終用途産業

プラスチック射出成形機市場、型締力別

9.1 はじめに

9.2 0~200トン

9.3 201~500トン

9.4 500トン超

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 7859