市場概要

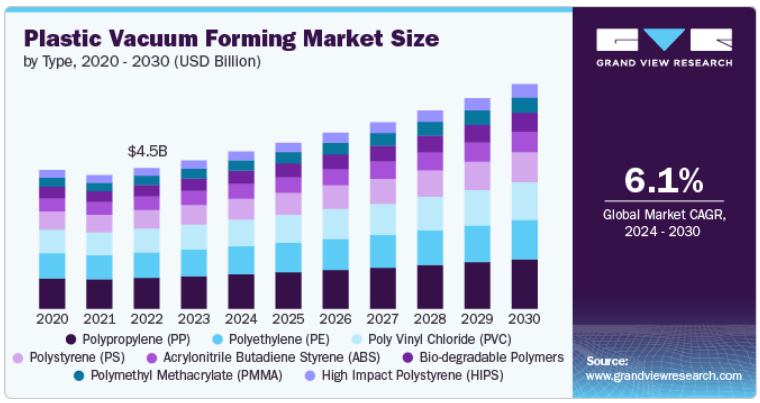

プラスチック真空成形の世界市場規模は2023年に47.9億米ドルと推定され、2024年から2030年にかけて年平均成長率6.15%で拡大する見込みです。自動車、家電、食品包装など、世界的に拡大する様々な産業からの需要の高まりが、プラスチック真空成形ソリューションの需要を促進しています。

プラスチック真空成形市場では、環境に優しい素材や持続可能な生産プロセスを使用する傾向が高まっています。環境への影響に対する消費者の意識が高まるにつれ、メーカーは真空成形製品に生分解性プラスチックやリサイクル可能なプラスチックを取り入れることにますます力を入れるようになっています。このシフトは、ブランドがカーボンフットプリントの削減を目指すパッケージング業界で特に顕著です。さらに、真空成形技術の革新により、原材料をより効率的に使用できるようになり、生産工程での廃棄物を最小限に抑えることができるようになりました。この傾向は、製造部門全体にわたる持続可能性への幅広い動きを反映しており、プラスチック真空成形の将来を形作るものと期待されています。

さまざまな産業で軽量かつコスト効率の高い部品への需要が高まっていることが、プラスチック真空成形市場の主な促進要因となっています。自動車、航空宇宙、家電製品などの分野では、射出成形などの他の製造方法と比べて低コストで高精度を実現できる真空成形プラスチックへの依存度が高まっています。大型で複雑な形状を最小限の金型費用で製造できる真空成形の汎用性は、製品品質を維持しながら効率性を高めたい業界にとって特に魅力的です。産業界が費用対効果の高い生産方法を優先しているため、これが市場の一貫した成長を促進すると予想されます。

プラスチック真空成形市場には、医療機器とヘルスケアパッケージング分野に大きな成長機会があります。医療機器、器具、医薬品向けの無菌でカスタマイズされたパッケージング・ソリューションに対する需要の高まりが、真空成形プラスチック製品に有利な道を作り出しています。真空成形は設計に柔軟性があるため、メーカーは医療業界の厳しい衛生・安全要件を満たす高度に特殊なトレイ、容器、エンクロージャーを製造することができます。ヘルスケア市場が新興国を中心に世界的に拡大するにつれ、革新的でコスト効率の高いパッケージング・ソリューションに対する需要は、真空成形メーカーに有望な機会をもたらすでしょう。

その可能性にもかかわらず、プラスチック真空成形市場は、その成長を妨げる可能性のある課題に直面しています。プラスチック真空成形市場が直面している主な阻害要因の1つは、原材料価格、特に石油ベースのプラスチック価格の変動です。プラスチックの生産は原油派生物に大きく依存しているため、原油価格の変動は原材料コストに直接影響し、メーカーに不確実性をもたらします。さらに、プラスチック廃棄物が環境に与える影響に対する懸念の高まりや、プラスチック使用量を削減するための規制措置の推進が、市場のさらなる課題となっています。これらの要因は、運用コストの増加や長期計画の複雑化を招き、環境規制が厳しい地域や原料サプライチェーンが不安定な地域での市場成長を制限する可能性があります。

タイプ別では、ポリプロピレン(PP)セグメントが2023年に21.97%の最大収益シェアで市場をリードしており、これは様々な産業で耐久性と耐熱性に優れたパッケージングソリューションの需要が高まっていることに起因しています。高融点、耐薬品性、柔軟性など、ポリプロピレンの優れた特性は、食品包装、医療用トレイ、自動車部品など、堅牢な性能を必要とする用途に理想的な材料となっています。産業界が極端な温度にも耐え、製品の完全性を維持できる軽量かつ強靭な材料を求める中、PPプラスチックの真空成形の人気はますます高まっています。ポリプロピレンの費用対効果とリサイクル性は、その魅力をさらに高め、持続可能性と材料性能が重要な要素となる市場での成長を促進しています。

ポリメチルメタクリレート(PMMA)分野は、予測期間中に大きな成長が見込まれています。この分野を牽引しているのは、看板、小売ディスプレイ、自動車などの業界において、高い透明性と美観に優れた製品に対する需要が高まっていることです。アクリルとしても知られるPMMAは、透明性や耐紫外線性などの優れた光学特性を備えているため、視覚的な品質と耐久性が不可欠な用途に好まれる材料です。建築やインテリアデザインなどの分野では、軽量で耐衝撃性のあるパネルや什器を作るために、真空成形されたPMMA部品がますます使用されるようになっています。PMMAは加工が容易で、成形後も研磨された光沢のある仕上がりを維持できるため、特に性能と外観の両方が重視される産業で需要が高まっています。

最終用途別では、食品包装分野が2023年に41.50%の最大収益シェアで市場を支配。真空成形は、生鮮品の保存期間の延長を保証しながら、厳しい食品安全基準を満たす軽量で耐久性のある密封包装を効率的に生産することができます。トレー、容器、ブリスターパックなど、さまざまな食品に合わせた特定の形状にプラスチックを素早く成形できる能力は、食品メーカーに大きなメリットをもたらします。

さらに、真空成形の多用途性により、PET や PP などのさまざまな食品用プラスチックの使用が可能になります。これらのプラスチックは、リサイクル性と保護特性により広く受け入れられており、持続可能性と食品の安全性が消費者と生産者双方にとって中心的な関心事となっていることから、市場の需要をさらに促進しています。

自動車分野は、2024年から2030年にかけて最も速い速度で成長する見込みです。これは、燃費効率と車両性能を向上させる軽量でコスト効率の高い部品への需要が高まっているためです。自動車メーカーは、耐久性や機能性を損なうことなく車両を軽量化できる真空成形プラスチック部品を、内装パネル、ダッシュボード、トランクライナーなどに利用するようになっています。真空成形の柔軟性により、最新の車両設計に不可欠な、精密な細部を備えた大型で複雑な部品の生産が可能になります。さらに、このプロセスは他の製造方法と比べてコスト効率が高く、特に少量から中量の生産に適しているため、厳しい環境・安全基準を満たしながらコストを最適化したい自動車メーカーにとって理想的なソリューションです。自動車業界が燃費効率と持続可能性を優先し続ける中、真空成形プラスチック部品の需要は大きく伸びると予想されます。

北米では、プラスチック真空成形市場は、特にパッケージングと消費財分野において、持続可能性とリサイクル可能な材料への注目が高まっていることが牽引しています。企業は、リサイクル材料を使用して様々な形状に成形できる真空成形プラスチックを、環境に優しい代替品として採用しています。さらに、北米の自動車産業は、車両の軽量化、燃費向上、排出ガス低減に貢献するコスト効率の高いソリューションとして真空成形部品に注目しており、これは同地域の規制要件に合致しています。

プラスチック真空成形の米国市場は、高品質の医療機器と包装に対する需要の増加により力強い成長を遂げています。米国の医療セクターは、厳しい規制基準を満たす無菌パッケージング・ソリューションに真空成形プラスチックを採用しています。さらに、真空成形プロセスは医療用トレイやエンクロージャーの製造に広く使用されており、医療機器製造チェーンの重要な一部となっています。このプロセスの多用途性はカスタマイズを可能にし、医療業界の特定のニーズを満たす上で非常に重要です。

アジア太平洋地域は世界のプラスチック真空成形市場を支配し、2023年には40.71%の最大収益シェアを占めました。中国、インド、日本などの国々では、特に自動車の内装や電子機器の筐体など、複雑な形状に簡単に成形できる軽量で耐久性のあるプラスチック部品の需要が増加しています。電気自動車(EV)への傾向の高まりは、メーカーがエネルギー効率を向上させるために軽量化を優先しているため、真空成形プラスチック部品の需要をさらに押し上げています。

欧州では、プラスチック真空成形市場は、持続可能な包装に関する厳しい規制と環境に優しい材料への需要の高まりによって牽引されています。欧州連合(EU)はプラスチック廃棄物の削減に重点を置いており、メーカーは生産時の材料使用量と廃棄物を最小限に抑える真空成形技術の採用を奨励しています。これは、リサイクル可能で生分解性のパッケージング・ソリューションへのニーズが高まっている食品・飲料パッケージング業界では特に重要です。さらに、欧州の自動車部門では、同地域の厳しい排ガス規制を遵守するため、燃料消費量とCO2排出量を削減する軽量材料に重点を置いた真空成形プラスチックの採用が増加しています。

アジア太平洋地域は、特に食品と医薬品を中心としたパッケージング産業の堅調な成長により、保護とカスタマイズされたパッケージング・ソリューションへの需要が高まっています。真空成形プロセスにより、これらの業界のニーズを満たす費用対効果の高い高品質のプラスチック包装を生産することができます。この需要は、効率的で軽量なパッケージングが輸送や製品の安全性に不可欠である、この地域の電子商取引分野の拡大によって増幅されています。

主要企業・市場シェア

プラスチック真空成形市場は競争が激しく、複数の主要企業が市場を支配しています。主な企業は、Conlet Plastics、Profile Plastics、Engineered Plastic Products、Arrowhead、SAY Plastics、Robinson Industries、BCJ Plastic Products、Emco、Multiplastics、Advanced Plastiform、Walton Plastics、Plastic Ingenuity、SWP、DynaFlexなど。プラスチック真空成形市場は、複数の主要企業が技術革新と市場成長を牽引する競争環境が特徴です。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

以下は、プラスチック真空成形市場の主要企業です。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Conlet Plastics

Profile Plastics

Engineered Plastic Products

Arrowhead

SAY Plastics

Robinson Industries

BCJ Plastic Products

Emco

Multiplastics

Advanced Plastiform

Walton Plastics

Plastic Ingenuity

SWP

DynaFlex

2024年3月、National Compositesは、ミシガン州を拠点とするプラスチック真空熱成形メーカー、Northern Plasticsを買収しました。この買収は、複合材料の生産能力を拡大するNational Compositesの戦略の一環です。この買収により、同社の製品ラインアップが強化され、より効率的な製造工程が可能になります。ノーザン・プラスチックスは、プラスチックシートを様々な製品に成形する熱成形の専門メーカーとして知られています。今回の買収は、プラスチック業界のリソースと専門知識を組み合わせることで、両社に利益をもたらすことが期待されます。

2020年3月、植物由来製品の主要メーカーであるグッドネイチャープロダクツ社は、著名な真空熱成形パッケージング会社であるシェファード・サーモフォーミング&パッケージング社の買収を発表しました。この戦略的買収により、グッドネイチャープロダクツは生産能力を拡大し、顧客により良いサービスを提供できるようになります。この買収により、グッドネイチャープロダクツはシェパード・サーモフォーミング&パッケージングの熱成形パッケージングに関する専門知識を自社のオペレーションに統合することが可能になります。この結果、グッドネイチャープロダクツの顧客にとって、効率性の向上、コスト削減、製品品質の向上が実現することになります。

タイプ別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

ポリメチルメタクリレート(PMMA)

生体分解性ポリマー

ポリエチレン(PE)

アクリロニトリル・ブタジエン・スチレン(ABS)

ポリ塩化ビニル(PVC)

ハイインパクトポリスチレン(HIPS)

ポリスチレン(PS)

ポリプロピレン(PP)

最終用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

ヘルスケア・医療

食品包装

電気・電子

自動車

建設

消費財・家電

地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

ロシア

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

インド

日本

オーストラリア

韓国

インドネシア

ベトナム

中南米

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. プラスチック真空成形市場の変数、動向、スコープ

3.1. プラスチック真空成形の世界市場展望

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加企業の利益率分析

3.2.2. 原料電圧の動向

3.2.3. 原料電圧の価格分析

3.3. 技術概要

3.4. 持続可能な代替電圧の可能性分析

3.5. サーキュラー・エコノミーの影響

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.7. 需給ギャップ分析、2023年

3.8. 規制の枠組み

3.8.1. 政策とインセンティブ計画

3.8.2. 基準とコンプライアンス

3.8.3. 規制影響分析

3.9. 市場ダイナミクス

3.9.1. 市場促進要因分析

3.9.2. 市場阻害要因分析

3.9.3. 業界の課題

3.10. ポーターのファイブフォース分析

3.10.1. サプライヤーパワー

3.10.2. 買い手の力

3.10.3. 代替の脅威

3.10.4. 新規参入の脅威

3.10.5. 競合ライバル

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術的景観

3.11.5. 環境的景観

3.11.6. 法的側面

第4章. プラスチック真空成形市場 電圧展望の推定と予測

4.1. プラスチック真空成形市場 電圧動向分析、2023年・2030年

4.1.1. ポリメチルメタクリレート(PMMA)

4.1.1.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.2. 生体分解性ポリマー

4.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.3. ポリエチレン(PE)

4.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.4. アクリロニトリル・ブタジエン・スチレン(ABS)

4.1.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

4.1.5. ポリ塩化ビニル(PVC)

4.1.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.6. ハイインパクトポリスチレン(HIPS)

4.1.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.7. ポリスチレン(PS)

4.1.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.8. ポリプロピレン(PP)

4.1.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

第5章. プラスチック真空成形市場 アプリケーション展望の推定と予測

5.1. プラスチック真空成形市場 アプリケーション動向分析、2023年・2030年

5.1.1. 力率補正

5.1.1.1. 市場の予測および予測、2018年〜2030年 (百万米ドル) (キロトン)

5.1.2. ヘルスケア&医療

5.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.3. 食品包装

5.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.4. 電気・電子

5.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.5. 自動車

5.1.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.6. 建設

5.1.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.7. 消費財・家電

5.1.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-451-0