市場概要

アジア太平洋地域のpoint of care結核・薬剤耐性結核検査市場規模は、2023年に25億3,000万米ドルと推定され、2024年から2030年にかけて年平均成長率6.6%で成長すると予測されています。この成長を牽引しているのは、この地域の高い結核負担、診断技術の進歩、支持的な規制の枠組み、政府や国際的な取り組みの強化です。WHOは、アジア太平洋地域、特に世界人口の約25.0%が居住し、世界の結核患者の45.0%以上を擁する東南アジア(SEA)地域における結核の負担の大きさを強調しています。2022年、この地域は480万人以上の新規結核患者と60万人の死亡者を記録し、世界の結核死亡率の半分以上を占めています。この高い罹患率と死亡率に対応するため、診断能力の向上と効果的な疾病管理に重点が置かれていることが、市場の拡大に拍車をかけています。

アジア太平洋地域は結核の影響を大きく受けており、インド、中国、インドネシア、フィリピンなどの国々が世界の結核負担の主な原因となっています。世界保健機関(WHO)は、新規結核患者の約87.0%がバングラデシュ、中国、コンゴ民主共和国、インド、インドネシア、ナイジェリア、パキスタン、フィリピンを含む30カ国の高負担国で発生していると指摘しています。この地域では結核の有病率が高いため、効率的な診断ツールが求められています。さらに、多剤耐性結核(MDR-TB)や広範囲薬剤耐性結核(XDR-TB)などの薬剤耐性結核が治療を複雑にし、疾病負担を増大させています。2022年、WHOは世界で新たに約45万人のMDR-TB患者が発生したと報告しており、そのかなりの割合がアジア太平洋地域で発生しています。このように薬剤耐性結核が広く蔓延していることから、タイムリーで効果的な治療を促進するための迅速かつ正確な診断ソリューションが緊急に必要とされています。

結核および薬剤耐性結核に対する認識の高まりは、PoC診断ソリューション市場成長の重要な推進要因です。政府や非政府組織(NGO)による啓発キャンペーンや教育イニシアティブは、診断検査の重要性を広め、早期発見を改善するために不可欠です。例えば、2019年7月に国務院が打ち出した中国の「Healthy China Initiative 2019-2030」には、結核の予防と管理を強化するための15のユニークなキャンペーンの中に「結核対策アクション」が含まれています。公衆衛生の取り組みは、タイムリーな診断と治療のアドヒアランスを重視し、それによってPoC診断ツールの需要を高めています。認知度が向上するにつれて、検診率が上昇し、高度な診断技術が採用されるようになり、市場成長はさらに加速します。一般市民や専門家の意識の向上は、診断検査の普及率を高めるだけでなく、革新的な検査ソリューションの導入を後押しします。

政府のイニシアチブと国際協力も市場拡大に重要な役割を果たしています。結核罹患率の高い国の政府は、公衆衛生戦略の一環として結核対策を優先しており、その結果、診断イノベーションへの資金提供や支援が増加しています。例えば、インドの結核撲滅国家戦略計画2017-2025は、診断・治療サービスの拡充を含む結核撲滅の野心的な目標を概説しています。同様に、世界基金と国連結核ハイレベル会合は、結核とその薬剤耐性型と闘うために多大な資源とアドボカシーを動員し、市場力学に影響を与えています。

アジア太平洋地域のPoC結核・薬剤耐性結核検査市場は、より正確で迅速、かつ利用しやすい診断ソリューションの必要性に後押しされ、大きな技術革新を経験しています。2022年8月、BDインドはBD MAX分子診断システムとBD MAX MDR-TBパネルを発売し、臨床医が第一選択の診断ツールとして結核と多剤耐性を迅速に検査できるようになりました。さらに、モバイルヘルスアプリや遠隔医療プラットフォームなどのデジタルヘルス技術を統合することで、診断ワークフローと患者管理が強化されます。次世代シークエンシング技術や迅速抗原検査の採用は、この分野における大きな進歩を意味し、より正確で効率的な診断能力を提供します。これらの技術革新が、この地域の結核および薬剤耐性結核検査の成長と有効性を牽引しています。

市場におけるM&Aは、この分野のダイナミックな成長と統合を反映しています。大手診断薬企業は、革新的な新興企業やテクノロジー企業を買収し、製品ポートフォリオや市場リーチを強化しています。M&Aの原動力となっているのは、同地域の結核蔓延率の高さと薬剤耐性株への対処の必要性であり、検査精度の向上と市場でのプレゼンス拡大のために多額の投資が行われています。

規制は、診断薬の品質、安全性、有効性を保証することで市場に大きな影響を与えます。WHO、米国FDAなどの規制機関や、インド中央医薬品標準管理機構(CDSCO)、中国国家医薬品監督管理局(NMPA)などの国家当局は、結核診断薬に厳格なガイドラインを設定しています。

市場の地域的な拡大は、結核の有病率の上昇と薬剤耐性株の増加に加え、政府や国際的な支援によってもたらされています。インド、中国、インドネシア、フィリピンなどの国々は、結核の検出と管理を改善するために診断インフラを積極的に強化しています。政府の主な取り組みとしては、診断能力の強化を目的としたインドの「結核制圧国家戦略計画2017-2025」や中国の包括的な結核予防・制圧の取り組みが挙げられます。さらに、世界基金やWHOのような国際機関も財政支援や技術支援に力を注いでいます。例えば、ロシュ社は2022年5月に世界基金と提携し、中低所得国の診断インフラを強化しました。このような国内外の関係者の努力の積み重ねが、この地域全体の結核診断能力を拡大・発展させる上で極めて重要です。

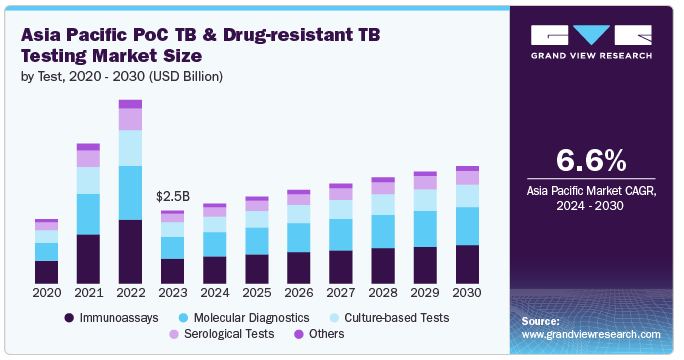

イムノアッセイ分野は2023年に34.6%の大幅なシェアを獲得し、市場を支配しました。この優位性は、同技術の確立された有効性、使いやすさ、多様な環境への適応性に起因しています。酵素結合免疫吸着測定法(ELISA)やラテラルフローテストを含む免疫測定法は、結核診断に大きな利点をもたらします。これらの検査は、結核バイオマーカーや抗体を検出する際の高い感度と特異性が評価されています。例えば、広く使用されている免疫測定法であるQuantiFERON-TB Gold検査は、特定の結核タンパク質に対する免疫反応を測定することにより、潜在性結核感染の信頼性の高い結果を提供します。この精度は、インドやインドネシアのような結核蔓延率の高い地域では極めて重要であり、早期かつ確実な検出は効果的な疾病管理に不可欠です。

培養ベースの検査分野は、予測期間中に最も速いCAGR 6.6%で成長する見込みです。この成長は、確定診断の需要の増加、培養技術の進歩、薬剤耐性に関する理解の向上など、いくつかの重要な要因によってもたらされます。レーウェンシュタイン・ヤンセン培養や液体培養システムなどの培養に基づく検査は、感度が高く薬剤耐性を正確に同定できるため、結核診断のゴールドスタンダードと考えられています。分子検査や免疫測定検査とは異なり、培養に基づく方法は結核菌の存在を確認し、薬剤耐性結核の管理に不可欠な薬剤感受性に関する重要な情報を提供します。

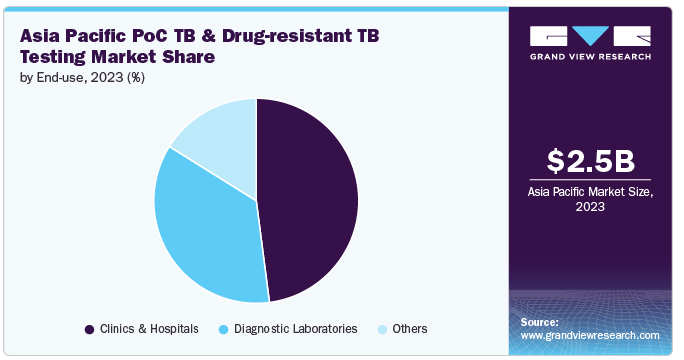

2023年には、診療所および病院セグメントが48.0%の最大収益シェアで市場を支配しました。これは主に、包括的な患者管理におけるこれらの医療環境の重要な役割、診断技術の進歩、効果的な結核診断薬および薬剤耐性結核診断薬に対するニーズの高まりによるものです。診療所や病院は結核の診断と治療において極めて重要です。これらの施設では、正確な結核の検出や薬剤耐性プロファイリングに不可欠な分子検査や培養ベースのアッセイなど、複雑な診断手順を実施するための設備が整っています。アジア太平洋地域では結核の有病率が高く、インド、中国、インドネシアなどでは患者数が多いため、こうした環境で利用できる高度な診断能力が必要です。

診断ラボは、予測期間中にCAGR 7.5%で最速の成長が見込まれています。多剤耐性結核(MDR-TB)や広範囲薬剤耐性結核(XDR-TB)を含む結核症例の複雑化に伴い、より専門的な検査能力が必要とされています。診断検査施設は、包括的な薬剤感受性検査や、効果的な治療計画に不可欠な詳細な微生物学的分析を提供することで、こうした複雑な症例に対応できる体制を整えています。検査室ネットワークの拡大と品質保証プログラムの実施により、診断検査室の能力は向上し、結核対策に欠かせない存在となっています。検査施設のインフラや技術への投資、政府や国際的な支援は、この分野の急成長にさらに貢献しています。

インドのPoC結核・薬剤耐性結核検査市場は、厚生省によると2022年には240万人の結核患者が報告されるという、同国の高い結核負担によって大きく形成されています。インドは、多剤耐性結核(MDR-TB)や広範囲薬剤耐性結核(XDR-TB)など、結核に関する大きな課題に直面しています。これと闘うために、政府はいくつかのイニシアチブを開始しました。Pradhan Mantri TB Mukt Bharat Abhiyan(プラダン・マントリ結核ムクト・バラット・アビヤン)」は、10万人以上のニークシャイ・ミトラが110万人以上の結核患者を採用し、広範な参加を集めています。Ni-kshay Poshan Yojanaは、2018年以降、950万人以上の結核患者に約3億1,100万米ドルを支給しました。Family Care Giver ModelやDifferentiated Careのような新たなイニシアチブは、治療成功率の向上と死亡率の低減を目指しています。

さらに、市場の成長は戦略的提携や新製品の発売によって強化されています。例えば、2023年10月には、Serum Institute of India Pvt.Ltd.とMylab Discovery Solutions Pvt.Ltd.が、潜在性結核感染症(LTBI)に対する費用対効果の高いPoC皮膚テストを発表しました。このような複合的な取り組みにより、今後数年間で市場は大きく成長するでしょう。

中国のPoC結核・薬剤耐性結核検査市場は、同国の結核負担の大きさと継続的な公衆衛生活動により成長を遂げています。中国は結核罹患率が最も高い国のひとつであり、世界の結核患者数に大きく貢献しています。WHOによると、2022年には世界の結核患者の3分の2以上を8カ国が占めています。中国はその7.1%を占めています。これを受けて中国政府は、先進的な診断技術の導入など、国家保健戦略の中で結核対策を優先しています。中国の国家医薬品監督管理局(NMPA)などの規制機関は、承認プロセスを合理化することで新しい診断技術の導入を促進しています。こうした取り組みと医療投資の増加が、中国におけるPoC結核・薬剤耐性結核検査市場の成長を後押ししています。

日本のPoC結核・薬剤耐性結核検査市場は、日本の高度な医療制度と結核管理に対する積極的なアプローチにより拡大しています。日本は、定期的なスクリーニングと最先端の診断技術を含む包括的な結核対策プログラムを実施しています。厚生労働省は、結核の検出と管理を強化するため、迅速分子測定法などの新しい診断ツールの統合を支援しています。2024年4月、厚生労働省は、将来の感染症の危機に対処するための準備段階として、2025年4月までに新たな専門機関を設立することを発表しました。さらに、市場の主要企業による戦略的な取り組みが、市場の成長をさらに後押ししています。2023年4月、QIAGENは日本におけるQIAstat-Dxシンドロミック検査ソリューションの導入を発表しました。この先進技術は、1検体から20種類以上の病原体を検出できるSARS-CoV-2呼吸器パネルを特徴としており、革新的な診断法をヘルスケアの枠組みに組み込もうとする日本の姿勢を浮き彫りにしています。

主要企業・市場シェア

同市場は、複数の主要企業が大きなシェアを占めていることが特徴です。これらの企業は幅広いポートフォリオを通じて業界をリードしています。

アジア太平洋地域における結核および薬剤耐性結核検査の主要企業

Cepheid (Danaher Corporation)

Molbio Diagnostics

Abbott Laboratories

BD (Becton, Dickinson and Company)

Roche Diagnostics

Qiagen

Lucira Health

BioMérieux

Thermo Fisher Scientific

Fujifilm (Fujifilm Healthcare)

MedMira

SD Biosensor

Trivitron Healthcare

2023年7月、EMPE Diagnostics社はmfloDx MDR-TB迅速検査キットを発売しました。このキットは、結核菌の存在と遺伝子型耐性に関する正確な情報を提供する、正確で迅速かつ安価な検査です。CDSCOにより承認され、現在他国で臨床試験中です。

2022年3月、Thermo Fisher Scientific Inc.は、感染症検出の研究開発を促進するために設計された最先端のツールであるSeqStudio Flex Series Genetic Analyzerを発表しました。この革新的な遺伝子解析装置は、詳細なゲノム解析のための最先端の機能を提供することで、当社の製品ポートフォリオを大幅に強化する予定です。

2022年2月、QIAGENはQuantiFERON結核検査ソリューションの第4世代であるQuantiFERON-TB Gold Plus(QFT-Plus)が中国国家医薬品監督管理局(NMPA)から承認を取得したと発表しました。この承認により、QFT-Plusは中国における結核検出のゴールドスタンダード検査の最新世代となりました。

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、検査、エンドユース、地域に基づいてアジア太平洋地域のPOC結核・薬剤耐性結核検査市場レポートを細分化しています:

検査の展望(売上高、百万米ドル、2018年~2030年)

分子診断

免疫測定法

培養ベース検査

血清学的検査

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

診療所および病院

診断研究所

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

アジア太平洋地域

日本

中国

インド

オーストラリア

東南アジア

その他のAPAC

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. テスト

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. アジア太平洋地域における一次インタビューデータ

1.4.5.3. アジア太平洋地域一次面接データ

1.4.5.4. 中南米における一次面接データ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. テスト

2.2.2. 最終用途

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章 アジア太平洋地域 アジア太平洋地域のPoC結核・薬剤耐性結核検査市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 高い結核負担

3.2.1.2. 意識の高まりと政府の取り組み

3.2.1.3. 医療インフラの改善

3.2.1.4. 技術の進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 高度な診断検査の高コスト

3.2.2.2. 規制と承認の課題

3.3. アジア太平洋地域のPoC結核・薬剤耐性結核検査市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. アジア太平洋地域のPoC結核・薬剤耐性結核検査市場 検査推計とトレンド分析

4.1. アジア太平洋地域のPoC結核と薬剤耐性結核検査市場 検査ダッシュボード

4.2. アジア太平洋地域のPoC結核および薬剤耐性結核検査市場 検査動向分析

4.3. アジア太平洋地域のPoC結核・薬剤耐性結核検査市場:検査別売上高

4.4. 分子診断薬

4.4.1. 分子診断薬市場の2018年から2030年までの推定と予測(百万米ドル)

4.5. 免疫測定法

4.5.1. 免疫測定法市場の2018年から2030年までの推定と予測(USD Million)

4.6. 培養ベースの検査

4.6.1. 培養ベース検査市場の2018~2030年の推定と予測(USD Million)

4.7. 血清学的検査

4.7.1. 血清学的検査市場の2018~2030年の推定と予測(USD Million)

4.8. その他

4.8.1. その他市場の2018~2030年の推定と予測(USD Million)

第5章 アジア太平洋地域 アジア太平洋地域のPoC結核・薬剤耐性結核検査市場 エンドユースの推定と動向分析

5.1. アジア太平洋地域のPoC結核・薬剤耐性結核検査市場 エンドユーズダッシュボード

5.2. アジア太平洋地域のPoC結核と薬剤耐性結核検査市場 最終用途の動向分析

5.3. アジア太平洋地域のPoC結核・薬剤耐性結核検査市場:エンドユース別推計と予測、収益(百万米ドル)

5.4. 診療所および病院

5.4.1. 診療所・病院市場の2018年~2030年の推定と予測(USD Million)

5.5. 診断研究所

5.5.1. 診断ラボ市場の2018年から2030年までの推定と予測(USD Million)

5.6. その他

5.6.1. その他市場の2018年から2030年までの推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-455-9