市場概要

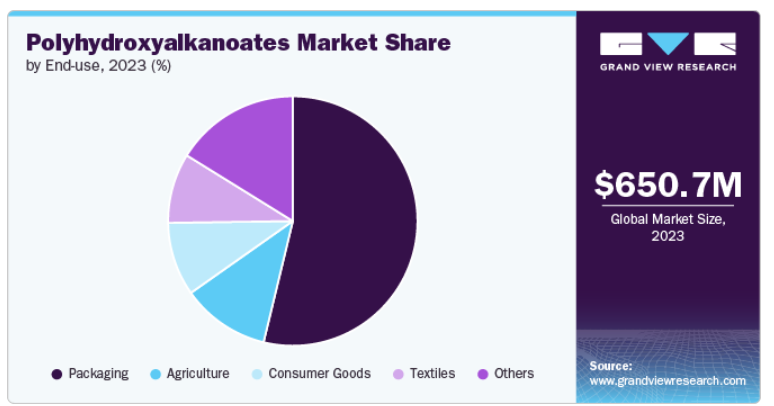

世界のポリヒドロキシアルカノエート市場規模は2023年に6億5,066万米ドルと推定され、2024年から2030年にかけて年平均成長率9.35%で成長すると予測されています。世界的な非生分解性プラスチック汚染の増加により、この汚染によって引き起こされる様々な悪影響の脅威が増大し、プラスチック汚染を効果的に管理するための持続可能な行動に対する需要が急増し、ポリヒドロキシアルカノエート(PHA)の需要を牽引しています。

この市場は、持続可能性と環境に優しい代替品への世界的なシフトにより、関心が高まっています。使い捨てプラスチックに対する規制が強化され、環境汚染に対する消費者の意識が高まる中、産業界はPHAのような生分解性ソリューションを模索しています。その結果、特にPHA材料の生産効率と費用対効果の改善に向けた研究開発投資が顕著に増加しています。包装、農業、生物医学用途などの分野でのPHAの統合は、グリーンな代替物に対する需要の高まりに市場が適応していることを反映し、より広まりつつあります。

様々な産業における生分解性プラスチックの需要の高まりが、市場成長の原動力となっています。各国がより厳しい環境規制を導入する中、企業は従来のプラスチックへの依存を減らすよう迫られています。PHAは完全に生分解性で、再生可能な資源から生産されるため、強力な代替策となります。これは、持続可能な材料が最も必要とされる包装分野や農業分野で特に重要です。さらに、消費者の環境意識が高まり、企業が環境に優しい慣行を採用するようになり、PHAの需要がさらに高まっています。

PHA市場は、医療分野、特に組織工学と薬物送達システムにおいて大きな可能性を秘めています。PHAは生体適合性と生分解性を備えているため、体内で安全に分解される材料を必要とする医療用途に最適です。このニッチ市場向けにPHAベースの新製品を革新的に開発できる企業は、競争力を高めることができるでしょう。さらに、医療インフラが成長しつつある新興市場に進出することで、PHAベースの医療製品の採用が拡大する可能性があります。

世界市場の主な阻害要因は、従来のプラスチックに比べて製造コストが高いことです。PHAを製造するのに必要な発酵プロセスは、高価な原材料と相まって、経済的に実行可能な規模にはなっていません。このコスト面の不利が、特に価格に敏感な市場におけるPHAの普及を制限しています。技術の進歩により生産コストが削減されるか、規制の枠組みが補助金やインセンティブを与えるまでは、PHAは、安価な石油ベースのプラスチックと直接競合するのは難しいでしょう。

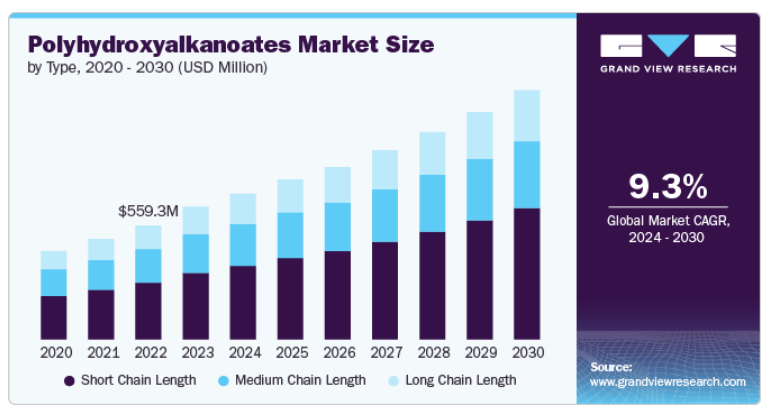

タイプ別では、短鎖長ポリヒドロキシアルカノエート(SCL-PHA)セグメントが2023年に50.16%の最大収益シェアで市場をリード。廃棄物管理と循環型経済原則への注目の高まりが、このセグメントの需要を牽引しています。有機廃棄物や農業副産物のような再生可能資源に由来するSCL-PHAは、埋立廃棄物の削減と資源回収の促進という世界的な取り組みに合致しています。政府や産業界は、材料が再利用されたり安全に分解されたりするクローズドループシステムの一部となり得る生分解性ソリューションをますます求めるようになっています。SCL-PHAは、廃棄物の流れから生産されるという利点があり、二酸化炭素排出量を削減しながら環境目標を達成するのに役立つ持続可能な選択肢となります。このような持続可能な廃棄物の有効活用に重点を置くことで、包装、農業、消費財などの業界でSCL-PHAの採用が加速しています。

長鎖長ポリヒドロキシアルカノエート(LCL-PHA)セグメントは、予測期間中に大きなCAGRで成長する見込みです。高機能用途における先端バイオポリマーの需要拡大が、このセグメントを強化しています。LCL-PHAは、強化された柔軟性、耐久性、熱安定性などのユニークな特性を持っており、自動車、医療機器、ハイエンドパッケージングなどの特殊産業に適しています。メーカーが従来のプラスチックと同等の性能を持つ生分解性材料を求める中、LCL-PHAはより高い弾力性と強度を必要とする用途に適した選択肢として浮上しています。高性能製品のための持続可能な代替材料への関心の高まりは、特に材料の信頼性が重要な分野で、LCL-PHAの開発と商業利用に拍車をかけています。

最終用途別では、包装業界における持続可能な包装ソリューションの需要増により、包装分野が2023年に53.77%の最大収益シェアで市場をリードしました。消費者の嗜好が環境に優しい製品にシフトし、各国政府がプラスチック廃棄物に対してより厳しい規制を課す中、企業は生分解性材料の採用を迫られています。PHAは、生分解性があり、再生可能な原料を使用しているため、石油ベースのプラスチックに代わる魅力的な選択肢となります。持続可能なブランディングの台頭や、プラスチック廃棄物の削減に対する企業の取り組みが、食品包装からパーソナルケアアイテムまで、PHAを製品に組み込むよう包装メーカーを後押しし、この分野での需要をさらに押し上げています。

難燃剤分野は、2024年から2030年にかけて大幅なCAGRで成長する見込みです。従来のプラスチックが環境に与える影響に対する消費者の意識が高まるにつれ、包装、パーソナルケアアイテム、家庭用品などの日常製品に、持続可能で生分解性のある代替品を求めるようになっています。再生可能な資源に由来し、完全に生分解するPHAは、環境基準と性能基準の両方を満たすソリューションを提供します。持続可能性プロファイルを強化し、環境に優しい消費者のトレンドに合わせることを目指すブランドは、製品の差別化を図るためにPHAを採用する傾向が強まっており、消費財市場におけるPHAの浸透を大きく後押ししています。

北米のポリヒドロキシアルカノエート市場は、予測期間中に最も速いCAGRで成長すると予測。企業責任と環境意識の高まりが、市場成長の主な促進要因。さまざまな業界の企業が、二酸化炭素排出量の削減やプラスチック廃棄物の最小化など、持続可能性の目標に取り組んでいます。この地域では、特に包装や消費財において、環境に優しい代替品を求める企業と消費者の両方からの大きな後押しが見られます。さらに、バイオベース材料に対する補助金や研究資金を通じた政府の支援が、この地域でのPHAの採用をさらに後押ししています。

米国のポリヒドロキシアルカノエート市場は、バイオテクノロジーの進歩と、同国における技術革新の重視が原動力となっています。米国には、より効率的でコスト効率の高いPHA製造方法を開発する、大手バイオテクノロジー企業や研究機関があります。さらに、持続可能な製品に対する消費者の需要の高まりと、プラスチック廃棄物の削減や循環型経済の推進といった政府の取り組みが相まって、包装、ヘルスケア、農業などの分野でPHAの利用が促進されています。

ヨーロッパは、2023年のポリヒドロキシアルカノエート市場で最大の売上高シェア42.60%を占めています。この地域は、プラスチック廃棄物に関する法律が世界で最も厳しい地域のひとつであり、ヨーロッパのグリーンディールや使い捨てプラスチックの禁止などの取り組みが、PHAのような生分解性材料の需要を促進しています。さらに、欧州の消費者は環境意識が高く、企業が持続可能なパッケージングや素材を採用することをさらに後押ししています。持続可能な技術革新に対する政府の助成金や資金援助も、ヨーロッパの包装、農業、消費財などの産業におけるPHAの採用を後押ししています。

ドイツのポリヒドロキシアルカノエート市場は、同国が産業の持続可能性とグリーンイノベーションに注力していることが原動力となっています。環境技術のリーダーであるドイツは、PHAのような生分解性ポリマーを発展させるため、研究開発に多額の投資を行っています。特に自動車や包装の分野では、その生分解性と石油系プラスチックの代替となる可能性から、PHAの採用が進んでいます。さらに、プラスチック廃棄物の削減と再生可能資源の促進を目的とした政府の強力な規制枠組みが、国内の産業用途におけるPHAの採用を後押ししています。

アジア太平洋地域のポリヒドロキシアルカノエート市場は、プラスチック汚染と廃棄物の削減に力を入れているため、急速な成長を遂げています。中国、インド、日本を含む多くの国では、環境問題への懸念と国際的な圧力により、使い捨てプラスチックを削減するための厳しい規制を実施しています。加えて、バイオポリマー研究への投資が増加し、農業廃棄物などの原料が入手可能になったことも、PHAの現地生産を後押ししています。これらの国々で、包装、農業、医療などの産業部門が成長していることも、PHAのような持続可能な材料の需要に貢献しています。

主要企業・市場シェア

PHA市場は競争が激しく、複数の主要企業が市場を支配しています。主な企業は、Danimer Scientific、TianAn Biologic Materials Co., Ltd.、Kaneka Corporation、P&G Chemicals、Tepha, Inc.、Newlight Technologies LLC、Bio-on S.p.A.、Yield10 Bioscience, Inc.、PHB Industrial S.A.、TianAn Biologic Materials Co. 同市場は、複数の主要企業が技術革新と市場成長を牽引する競争環境が特徴です。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

ポリヒドロキシアルカノエート市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Danimer Scientific

TianAn Biologic Materials Co., Ltd.

Kaneka Corporation

P&G Chemicals

Tepha, Inc.

Newlight Technologies LLC

Bio-on S.p.A.

Yield10 Bioscience, Inc.

PHB Industrial S.A

TianAn Biologic Materials Co., Ltd.

2024年2月、中国に拠点を置くPHA製造会社Bluephaは、バイオベースおよび生分解性材料を専門とするオランダ企業Helian Polymersとの提携を発表。この提携は、様々な用途において、従来の石油化学プラスチックのドロップイン代替品として機能する、PHAベースの新しいビルディングブロックを開発することを目的としています。

2023年9月、Lummus TechnologyとRWDC Industriesは、さまざまな産業からの需要の高まりに対応するため、PHAの生産と世界的な利用可能性の拡大を目的とした新たな合意を発表。

2023年5月、TrinseoとRWDC Industriesは、PHA分散技術を用いた持続可能なパッケージングソリューションの開発を目的とした提携を発表。この提携は、リサイクル可能、堆肥化可能、生分解可能な紙・板紙パッケージ用の水性バリアコーティングの開発に重点を置き、ポリエチレンラミネートのようなリサイクル不可能な素材に代わる環境に優しい素材への需要の高まりに対応するものです。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のポリヒドロキシアルカノエート市場をタイプ、最終用途、地域別に分類しています:

タイプ別展望(売上高、百万米ドル、数量、キロトン、2018年~2030年)

短い鎖長

中鎖長

長鎖長

最終用途の展望(売上高、百万米ドル、数量、キロトン、2018年~2030年)

包装

農業

繊維

消費財

その他

地域別展望(売上高、百万米ドル、数量、キロトン、2018年~2030年)

北米

米国

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

タイ

中南米

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. ポリヒドロキシアルカノエート市場の変数、動向、スコープ

3.1. ポリヒドロキシアルカノエートの世界市場展望

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加企業の利益率分析

3.2.2. 原材料の動向

3.2.3. 原材料価格分析

3.3. 技術概要

3.4. 持続可能な代替材料の可能性分析

3.5. サーキュラー・エコノミーの影響

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.7. 需給ギャップ分析、2023年

3.8. 規制の枠組み

3.8.1. 政策とインセンティブ計画

3.8.2. 基準とコンプライアンス

3.8.3. 規制影響分析

3.9. 市場ダイナミクス

3.9.1. 市場促進要因分析

3.9.2. 市場阻害要因分析

3.9.3. 業界の課題

3.10. ポーターのファイブフォース分析

3.10.1. サプライヤーパワー

3.10.2. 買い手の力

3.10.3. 代替の脅威

3.10.4. 新規参入の脅威

3.10.5. 競合ライバル

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術的景観

3.11.5. 環境的景観

3.11.6. 法的側面

第4章. ポリヒドロキシアルカノエート市場 タイプ別展望の推定と予測

4.1. ポリヒドロキシアルカノエート市場 タイプ別動向分析、2023年および2030年

4.1.1. 短い鎖長

4.1.1.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.2. 中鎖長

4.1.2.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.3. 長鎖長

4.1.3.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

第5章. ポリヒドロキシアルカノエート市場 最終用途展望の推定と予測

5.1. ポリヒドロキシアルカノエート市場 最終用途の動向分析、2023年および2030年

5.1.1. 包装

5.1.1.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

5.1.2. 農業

5.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.3. 繊維

5.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.4. 消費財

5.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.5. その他

5.1.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-456-1