市場規模

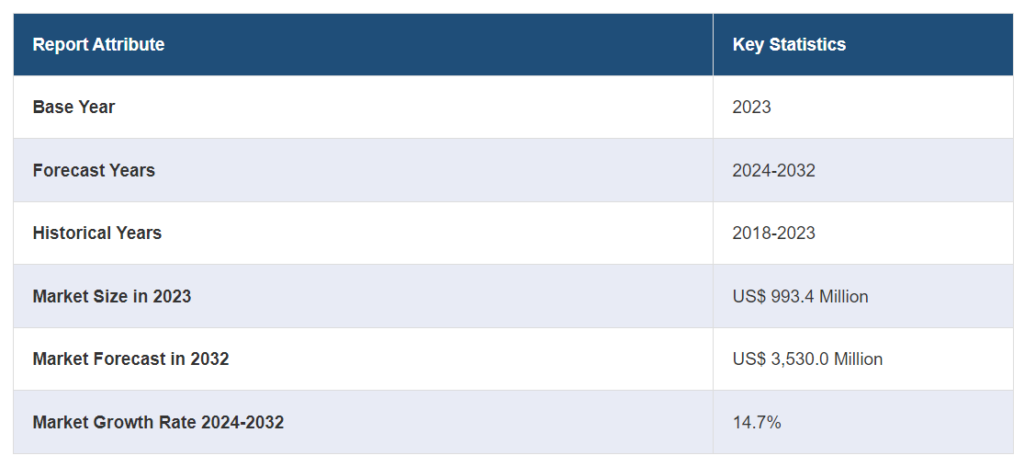

世界のポリ乳酸(PLA)市場規模は、2023年に9億9340万米ドルに達した。今後、IMARC Groupは、市場は2032年までに35億3,000万米ドルに達し、2024年から2032年の間に14.7%の成長率(CAGR)を示すと予測している。持続可能な包装ソリューションに対する需要の高まりと、生分解性縫合糸、薬物送達システム、整形外科用インプラントの生産量の増加が、市場成長を促進する主な要因である。さらに、使い捨てプラスチックの代替品に対する意識の高まりが市場をさらに促進している。

ポリ乳酸(PLA)市場の分析:

主な市場促進要因 ポリ乳酸(PLA)市場シェアの主な促進要因としては、環境に優しく持続可能な製品に対する消費者の需要の高まり、生分解性材料の使用を強調する政府の支持的規制、PLA生産技術の大幅な革新、包装、生物医学、農業の各用途におけるPLAの採用拡大などが挙げられる。さらに、環境意識の高まりとカーボンフットプリント削減への継続的な取り組みが、PLA需要に大きく寄与している。

主な市場動向: 様々な用途向けの高性能PLAグレードの開発、メーカーと研究機関の協力関係の増加、PLAリサイクル技術の進歩は、ポリ乳酸(PLA)市場レポートにおける主要トレンドのいくつかを表している。また、生体適合性と汎用性の高さから、3Dプリンティングやアディティブ・マニュファクチャリングにPLAを使用する傾向も強まっている。世界的なPLA生産能力の拡大は、この持続可能なポリマーに対する需要と投資の高まりを反映している。

地理的動向: 北米は持続可能性を重視し、広範な研究開発(R&D)活動を行い、規制の枠組みを支持しているため、市場をリードしている。この地域にはバイオテクノロジーとグリーンケミストリーのための強固なインフラがあり、PLAの生産と応用におけるイノベーションを促進している。さらに、大手PLAメーカーの存在と、環境に優しい製品に対する消費者の嗜好の高まりが、同地域の市場成長を後押ししている。

競争環境: ポリ乳酸(PLA)業界の主要市場プレーヤーには、BASF SE、COFCO、Evonik Industries AG、Futerro、Jiangsu Supla Bioplastics Co. Ltd.、Jiangxi Keyuan Bio-Material Co. Ltd.、三井化学株式会社、NatureWorks LLC(Cargill Incorporated)、Shanghai Tong-Jie-Liang Biomaterials Co. Ltd.、Total Corbion PLAなどである。

課題と機会: ポリ乳酸(PLA)の将来展望に関する機会としては、包装、農業、生物医学における用途の拡大、生産技術とリサイクルプロセスの進歩が挙げられる。課題としては、従来のプラスチックに比べて製造コストが高いこと、熱的・機械的特性が限定的であること、堆肥化とリサイクルインフラの改善が必要であることなどが挙げられる。技術革新と支援政策を通じてこれらの課題に対処することで、PLA市場の成長可能性を大幅に高めることができる。

ポリ乳酸(PLA)市場の動向:

環境持続性への関心の高まり

ポリ乳酸(PLA)市場の主な原動力は、環境の持続可能性に対する世界的な関心の高まりである。PLAは、トウモロコシのデンプンやサトウキビなどの再生可能資源を原料とする生分解性・堆肥化可能なポリマーであり、従来のプラスチックに代わるグリーンな選択肢を提供する。国連環境計画によると、世界は深刻なプラスチック汚染の危機に直面している。毎分100万本のペットボトルが購入され、年間5兆枚ものビニール袋が使用されている。生産されるプラスチックの半分は使い捨てであり、大きな環境破壊を引き起こしている。年間約4億トンのプラスチック廃棄物が発生し、その36%が梱包材として使用され、85%が埋立地や規制対象外の廃棄物として処分されている。世界のプラスチック廃棄物70億トンのうち、リサイクルされているのは10%に満たない。2050年までに、プラスチックの生産量は11億トンに達すると予測されており、体系的な改革が実施されない限り、汚染は悪化する。その結果、プラスチック汚染に対する意識の高まりと、従来のプラスチックが生態系に及ぼす有害な影響が、PLAへの需要を後押ししている。消費者と産業界は、二酸化炭素排出量を削減し、環境破壊を軽減するために、環境に優しいソリューションを求めているのだ。

支持的な政府規制

生分解性材料の使用を促進する政府の厳しい規制や政策が、PLA市場の成長を大きく後押ししている。様々な国の政府が使い捨てプラスチックの禁止を実施し、持続可能な代替品の使用にインセンティブを提供している。例えば、フランスとインドの政府は、実用性が低く、ポイ捨ての可能性が高い使い捨てプラスチック製品の廃止に取り組んでいる。プラスチック廃棄物汚染は世界的な問題であり、年間4億トンのプラスチックが生産され、そのうち1,000万トンが海に捨てられている。フランスとインドは、禁止措置の実施と代替品の促進により、これらのプラスチックを段階的に廃止することを目指している。フランスは2021年にいくつかの使い捨てプラスチックを禁止し、2040年までにすべての使い捨てプラスチック包装を廃止することを目標としている。インドは、2022年7月までに様々な使い捨てプラスチックを廃止する規則を2021年に導入し、プラスチック廃棄物管理のための拡大生産者責任(EPR)を義務付けている。両国は、プラスチック汚染をなくすための法的拘束力のある国際協定の策定に向け、他国と協力していく。このような規制の枠組みは、環境基準を遵守するためにPLAのようなバイオプラスチックの採用を産業界に迫るものである。

重要な技術的進歩

PLA製造技術の進歩は、市場の主要な促進要因である。製造工程の改善によりPLAの特性が向上し、従来のプラスチックとの競争力が高まった。高性能PLAグレードや効率的なリサイクル技術などの革新は、包装、農業、繊維、生物医学の各分野におけるPLAの応用範囲を拡大している。技術の進歩は生産コストを削減し、拡張性を高め、PLAの全体的な性能と機能性を向上させ、様々な産業での採用を促進している。例えば、2023年4月、PLAバイオポリマーの大手メーカーであるネイチャーワークス社は、世界的な製造ソリューションプロバイダーであるJabil Inc.と提携し、選択的レーザー焼結(SLS)プリンタープラットフォームを含む粉末床溶融技術用の新しいIngeo™ PLAベースの粉末を発表した。Jabil PLA 3110Pとして販売されるこの製品は、PA-12と比較して焼結温度が低く、カーボンフットプリントが89%小さい、費用対効果の高いソリューションを提供します。Ingeo PLAは、毎年再生可能な資源を原料としており、PA-12のような石油化学ベースのパウダーに代わるバイオベースの需要に応え、3Dプリントのより持続可能な選択肢となっている。

ポリ乳酸(PLA)市場のセグメンテーション:

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、市場の各セグメントにおける主要動向の分析を提供しています。当レポートでは、原材料と最終用途産業に基づいて市場を分類しています。

原材料別の内訳

ポリ乳酸(PLA)市場レポート

トウモロコシ

サトウキビとテンサイ

キャッサバ

その他

トウモロコシが市場シェアの大半を占める

本レポートでは、原料に基づく市場の詳細な分類と分析を行っている。これにはトウモロコシ、サトウキビとテンサイ、キャッサバ、その他が含まれる。報告書によると、トウモロコシが最大のセグメントを占めている。

トウモロコシがポリ乳酸(PLA)市場シェアの大半を占める主な理由は、原料としての豊富な入手可能性と費用対効果である。トウモロコシのデンプンは容易に糖に変換され、それを発酵・重合させてPLAを生産する。トウモロコシ生産のための農業インフラが確立されているため、安定したスケーラブルなサプライチェーンが保証され、PLA製造のための好ましい原料となっている。さらに、PLA製造におけるトウモロコシの使用は、再生可能な資源であるため、持続可能性の目標に合致している。これらの要素を総合すると、とうもろこしはPLAの主要な供給源であり、包装、繊維製品、生物医学製品などの様々な用途で幅広く使用される原動力となっている。

最終用途産業別内訳

包装

農業

自動車・輸送

エレクトロニクス

繊維

その他

パッケージが業界最大シェア

本レポートでは、最終用途産業に基づく市場の詳細な分類と分析も行っている。これには、包装、農業、自動車・輸送、エレクトロニクス、繊維、その他が含まれる。同レポートによると、最大の市場シェアを占めたのは包装であった。

ポリ乳酸(PLA)は、生分解性、持続可能性、従来のプラスチックに比べてカーボンフットプリントを削減できることから、パッケージングが市場シェアの大半を占めている。消費者の意識の高まりとプラスチック廃棄物を最小限に抑える規制圧力が、環境に優しいパッケージング・ソリューションの需要を促進している。透明性、剛性、堆肥化性といったPLAの特性は、食品包装、使い捨てカトラリー、容器に理想的である。さらに、PLA製造の進歩により費用対効果と性能が改善され、パッケージング業界におけるPLAの採用をさらに後押ししている。企業や消費者が持続可能な慣行をますます優先するようになるにつれ、PLA包装は引き続き大きな市場牽引力を獲得している。

地域別内訳

ポリ乳酸(PLA)市場レポート

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

北米が市場をリードし、ポリ乳酸(PLA)市場で最大のシェアを占める

同レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的に分析している。報告書によると、北米はポリ乳酸(PLA)の最大地域市場である。

北米がPLA市場シェアをリードしているのは、持続可能性への強い関心と先進的な研究開発インフラによるものである。この地域は、生分解性材料の使用を奨励する支持的な規制枠組みの恩恵を受けており、PLAの生産と応用における技術革新を促進している。大手PLAメーカーやバイオテクノロジー企業の存在が、生産能力と市場への浸透を高めている。さらに、北米の消費者は環境に優しい製品を好むようになっており、需要を牽引している。バイオプラスチックの技術とインフラへの大規模な投資は、PLA市場における北米の主導的地位をさらに強化している。規制当局の支援、消費者の需要、業界の技術革新が組み合わさることで、北米はこの分野で圧倒的な存在感を示している。

例えば、2023年9月、米国のバイオポリマーメーカーであるダニマー・サイエンティフィック社と、シェブロン・コーポレーションとフィリップス6が共同出資する石油化学会社シェブロン・フィリップス・ケミカル社は、ダニマー社のRinnovoポリマーを使用した生分解性プラスチック製品の量産化を進めるための提携を発表した。この提携は、PLAベースのバイオプラスチックにおけるDanimerの専門知識を活用し、市場での存在感を高め、持続可能な包装代替品に対する需要の高まりに応えることを目的としている。

競合状況

この市場調査報告書では、市場の競争環境についても包括的な分析を行っている。すべての主要企業の詳細なプロフィールも提供している。ポリ乳酸(PLA)業界の主要な市場プレーヤーには、BASF SE、COFCO、Evonik Industries AG、Futerro、Jiangsu Supla Bioplastics Co. Ltd.、Jiangxi Keyuan Bio-Material Co. Ltd.、三井化学株式会社、NatureWorks LLC(Cargill Incorporated)、Shanghai Tong-Jie-Liang Biomaterials Co. Ltd.、Total Corbion PLAなど。

(なお、これは主要プレイヤーの一部のリストであり、完全なリストは報告書に記載されている)。

ポリ乳酸(PLA)市場の競争分析では、複数の主要企業が支配する状況が明らかになった。これらの企業は、PLAの特性を改善し用途を拡大するために研究開発に多額の投資を行っている。市場は、製品ポートフォリオと地理的リーチを強化するための戦略的提携、合併、買収によって特徴付けられる。例えば、2022年11月、韓国を拠点とするCJ CheilJedangの一部門であり、ポリヒドロキシアルカノエート(PHA)の大手メーカーであるCJ Biomaterials, Inc.は、ポリ乳酸(PLA)の世界的な大手メーカーであるNatureWorksとマスターコラボレーション契約(MCA)を締結した。この提携は、堆肥化可能な食品包装、食品サービス用品、パーソナルケア製品、フィルム、その他の最終製品を含む様々な用途において、化石燃料を使用するプラスチックに代わる高性能バイオポリマー・ソリューションの創出に焦点を当てるものである。

さらに、新興プレーヤーは差別化を図るため、ニッチな用途と持続可能な実践に注力している。例えば、2023年3月、TotalEnergies Corbion社、POSCO International社、ESOL社は、韓国でPLAのリサイクルインフラと技術を開発するための提携を発表した。このイニシアティブは、今後数年間にわたる韓国政府のカーボン・ニュートラルの枠組みを支援するものである。ポスコ・インターナショナルはプロジェクトの監督と資金調達を行い、ESOLは消費者再生(PCR)後のPLA廃棄物の回収と処理を担当し、PLAの回収、選別、洗浄、再加工の技術を発展させる。TotalEnergies Corbionは、高度なPLAリサイクルの専門知識を提供する。競争力のある価格設定、技術の進歩、規制遵守は、市場のポジショニングを左右する重要な要素である。市場のダイナミックな性質は、進化する消費者の要求と環境基準を満たすための継続的な改善と適応を促す。

ポリ乳酸(PLA)市場のニュース:

2023年9月、BASF SEは、化石原料に代わる再生可能な原料の使用をサポートし、持続可能性目標を達成するバイオマスバランスプラスチック添加剤の発売を発表した。Irganox® 1010 BMBcert™およびIrganox® 1076 FD BMBcert™を含む最初の製品は、国際持続可能性・炭素認証(ISCC PLUS)に基づく質量バランスについてTÜV Nordの認証を受けている。これらの業界初のソリューションは、化石原料に代わる再生可能な原料の使用をサポートし、BASFの顧客が持続可能性目標を達成するのに役立ちます。

2023年9月、Evonik Industries AGとLEHVOSS Groupは、自動車分野における産業用3Dプリンティングの新たな応用への道を開くため、戦略的パートナーシップを締結した。このパートナーシップにより、LEHVOSSは顧客のために革新的でカスタマイズされた製品を開発するプロセスを容易にすることを意図している。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界のポリ乳酸(PLA)市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 原材料別市場構成

6.1 とうもろこし

6.1.1 市場動向

6.1.2 市場予測

6.2 サトウキビとテンサイ

6.2.1 市場動向

6.2.2 市場予測

6.3 キャッサバ

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A3701