市場概要

ポリマーコンクリートの世界市場規模は2023年に5億7680万米ドルと推定され、2024年から2030年にかけて年平均成長率6.2%で成長すると予測されています。この成長の背景には、特に新興市場における急速な都市化と工業化があり、耐久性の高いインフラに対する需要が高まっています。各国政府は道路、橋、トンネル、空港、発電所などに多額の投資を行っており、ポリマーコンクリートのような過酷な環境条件に耐え、耐用年数の長い材料が求められています。この材料は、優れた耐久性、高強度、耐薬品性を備えているため、これらの用途でますます好まれています。

ポリマーコンクリートは、腐食性化学物質に対する耐性が高いため、化学処理、廃水処理、石油・ガスなどの産業での使用に最適です。また、海洋環境や攻撃的な化学薬品に近接した場所など、従来の材料が使用できない場所でも使用されます。この材料は、高い圧縮強度と引張強度を示し、補強材との接着性に優れ、透水性が低いため、床材、パイプ、タンクなど、機械的負荷の大きい産業用途のプロジェクトに適しています。

特に新興経済国での工業施設数の増加は、市場の主要な成長ドライバーです。さらに、北米や欧州のような先進地域では、インフラの老朽化が進んでいます。従来の製品に比べ耐久性に優れるポリマーコンクリートは、メンテナンスの手間が少なく長持ちするため、橋梁や高速道路、公共施設の補修・復旧に使用されています。

この製品を製造するために使用される合成樹脂などの原材料は、ポルトランドセメントなどの従来のコンクリートに使用されるものより高価です。このため、ポリマー・コンクリートの全体的なコストが高くなり、小規模な予算のプロジェクトには魅力的ではなくなります。さらに、ポリマーコンクリートの製造工程はより複雑で、精密な配合と品質管理が必要なため、さらにコストがかさみます。その結果、ポリマーコンクリートの使用は、追加コストが正当化できる高性能の用途に限定されることが多いのです。

建設において持続可能性が優先されるようになるにつれ、ポリマーコンクリートは耐久性とメンテナンスの軽減という点で長所を提供し、長持ちする環境に優しい建設という目標に合致します。

ポリマーコンクリートは、従来の材料よりも耐用年数が長く、補修や交換による環境への影響を軽減することができます。そのため、エネルギー効率の高い建物やグリーン認定の建物では、交換の必要性を減らすことで二酸化炭素排出量の削減に貢献するこの製品の使用が増加しています。この傾向は、より多くの開発業者や政府が持続可能な建築慣行を推進する中で、新たな機会をもたらしています。

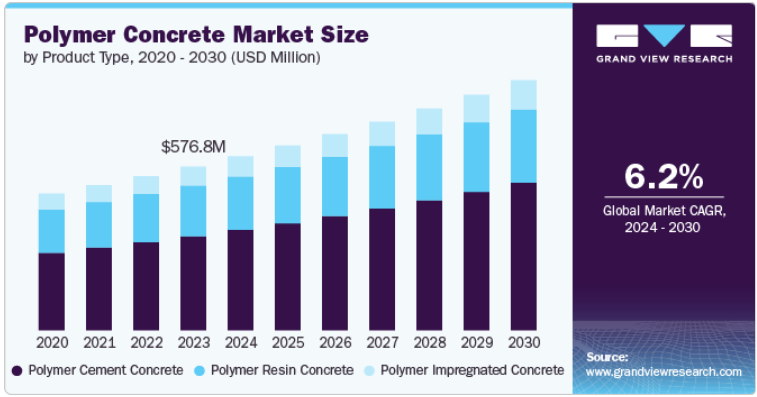

ポリマーセメントコンクリート分野は、2023年に57.44%の最大収益シェアで市場をリードし、さらに予測期間中に大幅なCAGRで成長する見込みです。この製品は、汎用性と費用対効果の高さから、さまざまな補修、改修、新築プロジェクトで広く使用されています。さらに、さまざまな表面に対して優れた接着性を示すため、補修やオーバーレイの用途に適しています。ポリマーの添加は、古い表面と新しい表面の両方に対するコンクリートの接着特性を強化します。

ポリマーセメントコンクリートは、従来のコンクリートや他のタイプのポリマーコンクリートと比較して、圧縮強度、引張強度、曲げ強度が非常に高いため、重構造用途に適しています。さらに、この製品タイプは数時間以内に完全な強度を得ることができるため、建設や補修工程中のダウンタイムを大幅に短縮できます。これは、時間に制約のあるプロジェクトにおいて大きな利点となります。この製品は、卓越した強度、耐久性、耐薬品性が重要な高性能用途に使用されます。

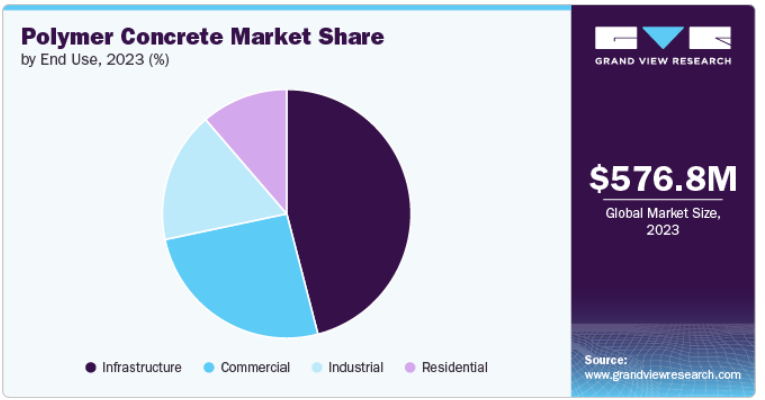

最終用途に基づき、市場は住宅、商業、工業、インフラに区分されます。2023年の収益シェアは、インフラ部門が45.92%で最大となり市場を牽引。インフラ部門はポリマーコンクリートの最大消費者であり、公共事業における長寿命でメンテナンスの少ない材料のニーズがその原動力。政府や自治体は、橋梁、陸橋、道路、高速道路など、さまざまな重要インフラ用途でポリマーコンクリートを使用しています。インフラ・プロジェクトでは、最小限のメンテナンスで数十年間使用できる材料が必要とされますが、この製品は従来のコンクリートよりも寿命が長く、環境劣化に対する耐性も高くなっています。

商業分野では、小売センター、オフィスビル、ホテル、病院など、さまざまな建築プロジェクトでポリマーコンクリートが使用されています。この材料の優れた性能特性は、人の往来が激しく、摩耗や損傷、化学物質への暴露が一般的な場所での使用に最適です。さらに、この製品をさまざまなデザインに成形できる能力は、商業建築、特に視覚的に魅力的な外装や内装を必要とするホテルやオフィスビルで高く評価されています。

北米のポリマーコンクリート市場は、インフラの老朽化、産業の成長、環境規制など、いくつかの主要な動向により、予測期間中に大きなCAGRで成長する見込みです。環境の持続可能性に対する意識の高まりや、水管理や汚染防止に関する規制の厳格化が、同地域の排水システム、下水道インフラ、水処理プラントなどの用途におけるポリマーコンクリートの採用を促進しています。

米国のポリマーコンクリート市場は、2023年に北米で最大の市場シェアを占め、さらに予測期間中に大幅なCAGRで成長する見込みです。同国は、橋梁、高速道路、水処理プラント、下水システムの老朽化など、インフラの老朽化という大きな課題に直面しています。これらの構造物の補修や近代化において、耐久性が高くメンテナンスの手間が少ない材料が求められていることが、同国におけるポリマーコンクリートの需要を促進しています。

アジア太平洋地域は、急速な都市化、工業化、インフラ開発を理由に、2023年に36.09%の最大の収益シェアでポリマーコンクリート市場を支配しました。中国やインドのような国の政府は、橋、高速道路、トンネル、水処理プラントなどのインフラプロジェクトに多額の投資を行っています。さらに、同地域の急速な都市化がスマートシティの開発や高度なインフラプロジェクトにつながっており、これが同地域のポリマーコンクリート需要を牽引しています。

欧州のポリマーコンクリート市場は、2024年から2030年にかけて年平均成長率5.7%で最速成長すると予測されています。この地域では、持続可能な開発、環境に配慮した建築慣行、インフラの改修が重視されており、これが主に市場の成長を後押ししています。長寿命、低メンテナンス性、耐薬品性により、インフラや建築プロジェクトの持続可能な選択肢となっています。

主要企業・市場シェア

同市場で事業を展開する主要企業には、BASF SEやSika AGなどがあります。

BASF SE:化学品および関連製品の製造・販売を世界各地で展開。BASFSEは、化学、素材、産業ソリューション、サーフェステクノロジーズ、栄養・ケア、農業ソリューションなどの分野で事業を展開しており、中国、韓国、フランス、ドイツ、英国、カナダなど91カ国で事業を展開しています。

シーカAG は1910 年に設立され、スイスのバールに本社を置いています。特殊化学製品の製造・供給会社。コンクリート、防水、ルーフィング、床材、シーリング・接着、改修、工業用などの市場を対象とした製品を製造しています。

Lidco Building Technologies、Interplastic Corporationは、同市場における新興参入企業です。

Lidco Building Technologiesは、スロットライン、タイルドレイン、シャワーチャンネル、駐車場ドレイン、大理石ドレイン、デザイナーズドレイン、ポリマーコンクリート、ダクタイルグレーティング、スイミングプールグレーティング、フロアドレイン、工業用グレーチング、オイルグリストラップの製造・供給・施工業者。弊社はお客様のご要望に応じてポリマーコンクリートを提供し、その製品は新築や補修工事に使用することができます。

ポリエステル、ビニルエステル、ゲルコート、接着剤/コンパウンド、着色剤の製造に携わっています。同社製品は、建築、腐食/難燃、海洋、道路/橋梁/鉄筋、輸送、風力エネルギーなど、様々な市場の要求に対応しています。

ポリマーコンクリート市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

BASF SE

Sika AG

Interplastic Corporation

Dudick Inc.

Forté Composites

ULMA Architectural Solutions

Lidco Building Technologies

Kwik Bond Polymers, LLC

ErgonArmor

TPP Manufacturing Sdn Bhd

2024年4月、シーカAGは米国のコンクリートポリマー会社Kwik Bond Polymers, LLCを買収。この買収は、コンクリート構造物の改修を手がけるシーカAGのシステムに貢献するものと期待されています。

製品タイプの展望(売上高、百万米ドル、2018年~2030年)

ポリマー含浸コンクリート

ポリマーセメントコンクリート

ポリマー樹脂コンクリート

最終用途の展望(売上高、百万米ドル、2018~2030年)

住宅用

商業

工業用

インフラ

地域別展望(売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

韓国

中南米

ブラジル

アルゼンチン

中東・アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合他社の洞察

第3章. ポリマーコンクリート市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. ポリマーコンクリート市場-バリューチェーン分析

3.3. ポリマーコンクリート市場 – 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.3.4. 市場の課題分析

3.4. 規制の枠組み

3.5. ポリマーコンクリート市場-事業環境分析

3.5.1. PESTLE分析

3.5.2. ポーターのファイブフォース分析

3.6. 市場破壊分析

第4章. ポリマーコンクリート市場 製品タイプの推定と動向分析

4.1. 主な要点

4.2. 製品タイプの動向分析と市場シェア、2023年および2030年

4.3. ポリマーコンクリート市場:製品タイプ別、2018年〜2030年(百万米ドル)

4.4. ポリマー含浸コンクリート

4.4.1. ポリマー含浸コンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

4.5. ポリマーセメントコンクリート

4.5.1. ポリマーセメントコンクリート市場の推定と予測、2018年と2030年(USD Million)

4.6. ポリマー樹脂コンクリート

4.6.1. ポリマー樹脂コンクリート市場の推定と予測、2018年と2030年(USD Million)

第5章. ポリマーコンクリート市場 最終用途の推定と動向分析

5.1. 主要な要点

5.2. 最終用途の動向分析と市場シェア、2023年および2030年

5.3. ポリマーコンクリート市場:最終用途別、2018年〜2030年(百万米ドル)

5.4. 住宅用

5.4.1. ポリマーコンクリート市場の推定と予測:住宅別、2018年〜2030年(USD Million)

5.5. 商業用

5.5.1. ポリマーコンクリート市場の推定と予測:商業施設別、2018年・2030年(百万米ドル)

5.6. 工業用

5.6.1. ポリマーコンクリート市場の推定と予測:産業用、2018年・2030年 (百万米ドル)

5.7. インフラ

5.7.1. ポリマーコンクリート市場の推定と予測:インフラストラクチャー別、2018年・2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-451-1