市場概要

ポリオレフィンエラストマーの世界市場は、2023年には13億6,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)7.8%で成長すると予測されている。この市場は、生産拡大、合併・買収などの戦略的イニシアチブの増加により、推進力のある速度で成長しつつある。例えば、日本のポリマーメーカーである三井化学は2023年8月、シンガポールに年産345.0キロトンの高性能ポリオレフィンエラストマーの新製造ユニットを開設した。

ポリオレフィンエラストマーは、高い耐衝撃性、強靭性、低硬度、低密度などの特徴を持つ。これらの樹脂は、ポリプロピレン(PP)やポリエチレン(PE)ベースのコンパウンドの衝撃性能や柔軟性を高めるコンパウンド用途で主に使用されている。さらに、これらのポリマーは、高い柔軟性と柔らかさを持つ押出成形品や成形品の製造にも使用される。

ポリエチレン(PE)やポリプロピレン(PP)を含むポリオレフィン系エラストマーの需要は、プラスチックフィルム、容器、パイプ、自動車部品、手術用インプラントなどの医療機器などの製造需要の増加により、2024年から2030年にかけて米国全体で拡大すると予想されている。

さらに、米国では医療への投資が増加しており、医療業界全体でポリオレフィンエラストマーの需要が高まると予想されている。例えば、経済協力開発機構(OECD)によると、2023年半ばに約140億米ドルのベンチャーキャピタルが政府によって調達され、これが予測期間中に米国全体の市場成長を促進すると予想されている。

さらに、米国にはEmco Industrial Plastics, LLC、Industrial Plastic Supply, Inc.、E & T Plastics Mfg., Inc.など、ポリオレフィンエラストマーの製造業者、供給業者、販売業者の強力なネットワークがあり、市場の競争力を高めている。さらに、Dow, Inc.、Mitsui Chemicals America, Inc.など、米国を拠点とする著名な企業が、先進技術と革新的な製造プロセスを活用して、ポリオレフィンエラストマーの生産と関連製造方法に従事している。

ポリオレフィンエラストマー市場では、自動車や建築・建設などの産業が優位を占めている。高い衝撃強度、機械的耐久性、加工性、寸法安定性を必要とする自動車用途では、ポリオレフィンとしてポリプロピレンが主に利用されている。二酸化炭素排出量の削減と自動車性能の向上のため、自動車用軽量部品の製造に絶えず取り組んでいることが、パノラミックルーフ、バンパーフェイシア、ロッカーパネル&サイドモールなどの自動車部品の製造にポリオレフィンエラストマーを利用する需要を促進している。

さらに、建築・建設業界では、ポリオレフィン系エラストマーが窓枠シール、拡張シール、パイプシールアプリケーション、ホース&チューブアプリケーション、その他のシールアプリケーションの製造に利用されている。さらに、屋根膜、防水、アスファルト改質などにもポリオレフィン系エラストマーが必要とされている。

中国やインドなど新興国の建築・建設業界では、インフラ整備と投資がポリオレフィン系エラストマーの需要を押し上げる大きな要因となっている。例えば、国家投資促進・円滑化機関のインベスト・インディアによると、インド政府は2023-2024会計年度のインフラ投資を33%増加させた。こうした取り組みが、建築・建設業界全体のポリオレフィンエラストマー需要を促進すると予想される。

ポリエチレン(PE)は、低吸湿性や耐衝撃性といったPEの特性により、内装部品や外装部品の製造といった自動車用途で高度に利用されている。

次いで、ポリプロピレン(PP)が46.0%超のシェアを占めている。ポリプロピレンは汎用性の高いポリオレフィン系エラストマーで、自動車のフロントバンパーやリアバンパーの製造など、さまざまな用途に広く利用されている。さらに、耐摩耗性、耐薬品性、耐熱性などの特性により、注射器、輸液バッグ、チューブ、医療用包装などの製造に医療業界全体で利用されている。

射出成形は、建設、自動車、包装などの主要な最終用途産業からの需要の増加により、52.0%を超える市場シェアを獲得し、製造方法区分全体において2023年の世界市場を支配した。さらに、食品・飲料や化粧品・トイレタリー業界向けの包装需要の増加が、予測期間にわたって射出成形セグメントを牽引すると予想される。

次いで、押出成形が2023年の市場シェア47.0%を超えている。押出成形は、パイプ&チューブ、デッキ手すり、フェンス、ウェザストリップ、プラスチックフィルム&シート、窓枠、ワイヤー断熱材、熱可塑性コーティングの製造に主に利用されている。

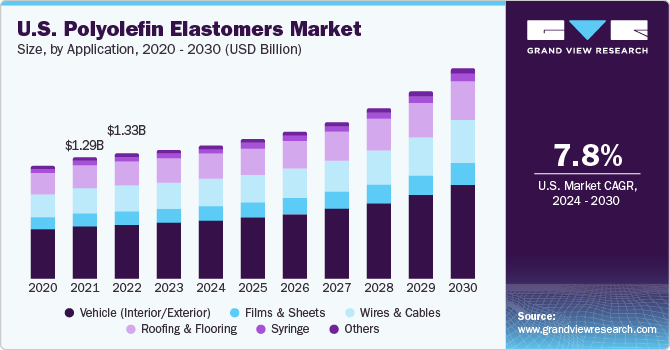

2023年のポリオレフィン系エラストマーの世界市場シェアは、用途別では自動車(内装/外装)が43.0%を超え、圧倒的であった。ポリオレフィンエラストマーは、ダッシュボード、センターコンソール、内装ドアパネル、トラックの荷台ライナー、トランク用成形タブ、バンパーフェイシアなど、自動車用途に広く使用されている。

さらに、自動車の外装だけでなく内装にも美観を求める声が高まっているため、自動車部品の製造にポリオレフィンの需要が高まっている。高度な座席システム、スマート照明システムの利用、快適で便利な内装の開発への投資の増加が、世界の自動車内装市場の成長を大きく後押ししている。さらに、自動車内装に革新的な外観と仕上げを提供するための軽量素材の採用が、顕著な推進要因となっている。

2023年のポリオレフィンエラストマーの世界市場は、最終用途別セグメントでは自動車分野が43.0%以上の市場シェアを占め、優位を占めている。OICA(Organisation Internationale des Constructeurs d’Automobiles)によると、2022年の世界の自動車生産台数は8,500万台で、2021年の生産台数を6%上回った。このため、自動車部品製造用のポリオレフィンエラストマーの需要が高まると予想される。

さらに、インドや中国などの成長経済圏で可処分所得が増加していること、世界人口の増加による需要の増加が自動車需要を増加させており、予測期間中のポリオレフィン市場の成長を促進すると予想される。

次いで、医療用フィルム、医療用チューブ、点滴バッグ、カテーテルバッグ、伸縮性不織布、絆創膏などの製造にポリオレフィンエラストマーの需要が高まっていることから、医療用分野の市場シェアが18.0%を超えている。医療投資の増加が予測期間中の市場成長を促進するとみられる。

アジア太平洋地域が市場を支配し、2023年の収益シェアは62.0%を超えた。アジア太平洋地域は、インドや中国などの新興経済国の人口が非常に集中している地域である。そのため、可処分所得の増加、電気自動車の普及拡大、軽量部品の需要が、アジア太平洋地域におけるポリオレフィンエラストマーの需要を促進している。

電気自動車には軽量化と燃費効率を実現する部品が必要であるため、ポリオレフィン系エラストマーは自動車メーカーにとって有利である。キャブレター、フェンダー、エンジンカバーなどの外装部品は、その製造にポリオレフィン系エラストマーを利用している。したがって、電子自動車の需要の高まりは、予測期間中、アジア太平洋地域の市場成長を促進すると予想される。

主要企業・市場シェア

市場全体の研究活動は、いくつかの特性を併せ持つ新素材に集中しており、今後数年間はこの業界で広く受け入れられると予測されている。さらに、市場競争力を維持するために、M&A、合弁事業、生産、拡大などの戦略的イニシアティブが、市場全体の主要企業によって実施されている。

2023年5月、Borealis AGは再生可能原料をベースとするポリオレフィン・プラストマーとエラストマーの新製品ポートフォリオを発表した。

2022年9月、リヤドを拠点とするポリマーメーカーのSABICは、韓国を拠点とするメーカーのSK Geo Centricと合弁でポリオレフィン材料工場を拡張した。両社は1億4,000万米ドルを投資し、2024年第2四半期までに開始する予定である。

ポリオレフィンエラストマーの主要企業

三井化学アメリカInc.

LG Chem

RTP社

ダウ社

アビエント・コーポレーション

サイインダストリーズ

ダルマイ・ポリマーズLLP (DPL)

ボレアリスAG

エクソンモービル・コーポレーション

ロンデルバセル・インダストリーズ・ホールディングスB.V.

アルケマ

ハンファ・グループ

ブラスケム

INEOS AG

ポルマン・インディア社

本レポートでは、2018年から2030年までの世界、地域&国レベルでの収益と数量成長を予測し、各サブセグメントにおける業界動向の分析を提供しています。この調査レポートは、ポリオレフィンエラストマーの世界市場をタイプ、製造方法、用途、最終用途、地域別に分類しています:

タイプの展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

ポリエチレン(PE)

ポリプロピレン(PP)

製造方法の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

射出成形

押出成形

用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

自動車(内装/外装)

フィルム・シート

ワイヤー・ケーブル

屋根材・床材

注射器

その他

最終用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

自動車

電気・電子

建築・建設

医療

包装

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

オランダ

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

インドネシア

タイ

ベトナム

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦(UAE)

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次アプリケーションと第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

第2章. エグゼクティブ・サマリー

2.1. 市場スナップショット、2023年(百万米ドル)

2.2. セグメント別スナップショット(2023年

2.3. 競合スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 世界のプラスチック市場の系譜

3.1.2. エラストマーの世界市場系統図

3.2. 産業バリューチェーン分析

3.2.1. 原材料動向分析

3.3. ポリオレフィンエラストマー市場-需要供給分析

3.4. 技術概要

3.4.1. 製造技術

3.5. 規制の枠組み

3.5.1. 規格とコンプライアンス

3.5.2. 安全性

3.6. 市場ダイナミクス

3.6.1. 市場促進要因分析

3.6.2. 市場阻害要因分析

3.6.3. 市場の課題分析

3.6.4. 市場機会分析

3.7. 産業分析-ポリオレフィンエラストマー市場

3.7.1. ポーターのファイブフォース分析

3.7.1.1. サプライヤーの交渉力

3.7.1.2. 買い手の交渉力

3.7.1.3. 代替品の脅威

3.7.1.4. 新規参入の脅威

3.7.1.5. 競合ライバル

3.7.2. マクロ経済分析

3.7.2.1. 政治分析

3.7.2.2. 環境分析

3.7.2.3. 社会分析

3.7.2.4. 技術分析

3.7.2.5. 経済分析

3.7.2.6. 法的分析

3.7.3. ロシア・ウクライナの地政学的影響がポリオレフィンエラストマー市場に与える影響

3.7.4. COVID-19のポリオレフィンエラストマー市場への影響

第4章. ポリオレフィンエラストマー市場 タイプ別推定と動向分析

4.1. フォーム移動分析と市場シェア、2023年&2030年

4.2. ポリエチレン(PE)

4.2.1. ポリオレフィンエラストマー市場、ポリエチレン(PE)別の推定と予測、2018~2030年 (キロトン) (百万米ドル)

4.3. ポリプロピレン(PP)

4.3.1. ポリオレフィンエラストマー市場の予測・予測:ポリプロピレン(PP)別、2018~2030年(キロトン) (百万米ドル)

第5章. ポリオレフィンエラストマー市場 製造方法の推定と動向分析

5.1. 製造方法の動向分析と市場シェア、2023年・2030年

5.2. 射出成形

5.2.1. ポリオレフィンエラストマー市場、射出成形別の推定と予測、2018~2030年 (キロトン) (百万米ドル)

5.3. 押出成形

5.3.1. ポリオレフィンエラストマー市場の推計と予測:押出成形別、2018~2030年(キロトン) (百万米ドル)

第6章. ポリオレフィンエラストマー市場 用途別推定と動向分析

6.1. 用途別動向分析と市場シェア、2023年・2030年

6.2. 自動車(内装/外装)

6.2.1. ポリオレフィンエラストマー市場:自動車(内装/外装)別推計および予測、2018~2030年(キロトン) (百万米ドル)

6.3. フィルム・シート

6.3.1. ポリオレフィン系エラストマー市場の推定と予測:フィルム・シート別、2018~2030年(キロトン) (百万米ドル)

6.4. ワイヤー・ケーブル

6.4.1. ポリオレフィンエラストマー市場の予測:ワイヤ&ケーブル別、2018~2030年(キロトン) (百万米ドル)

6.5. 屋根材・床材

6.5.1. ポリオレフィン系エラストマー市場の推定と予測:屋根材・床材別、2018~2030年(キロトン) (百万米ドル)

6.6. 注射器

6.6.1. ポリオレフィンエラストマー市場の推計と予測:シリンジ別、2018~2030年(キロトン) (百万米ドル)

6.7. その他

6.7.1. ポリオレフィンエラストマー市場の推定と予測:その他別、2018~2030年(キロトン) (百万米ドル)

第7章. ポリオレフィンエラストマー市場 最終用途の推定と動向分析

7.1. 最終用途の動向分析と市場シェア、2023年・2030年

7.2. 自動車

7.2.1. ポリオレフィンエラストマー市場、自動車別の推定と予測、2018~2030年 (キロトン) (百万米ドル)

7.3. 電気・電子

7.3.1. ポリオレフィンエラストマー市場の予測:電気・電子機器別、2018~2030年(キロトン) (百万米ドル)

7.4. 建築・建設

7.4.1. ポリオレフィンエラストマー市場の推定と予測:建築・建設別、2018~2030年(キロトン) (百万米ドル)

7.5. 医療用

7.5.1. ポリオレフィンエラストマー市場の推定と予測:医療別、2018~2030年(キロトン) (百万米ドル)

7.6. 包装

7.6.1. ポリオレフィンエラストマー市場の推定と予測:包装材別、2018~2030年(キロトン) (百万米ドル)

7.7. その他

7.7.1. ポリオレフィンエラストマー市場の推定と予測:その他別、2018~2030年(キロトン) (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: