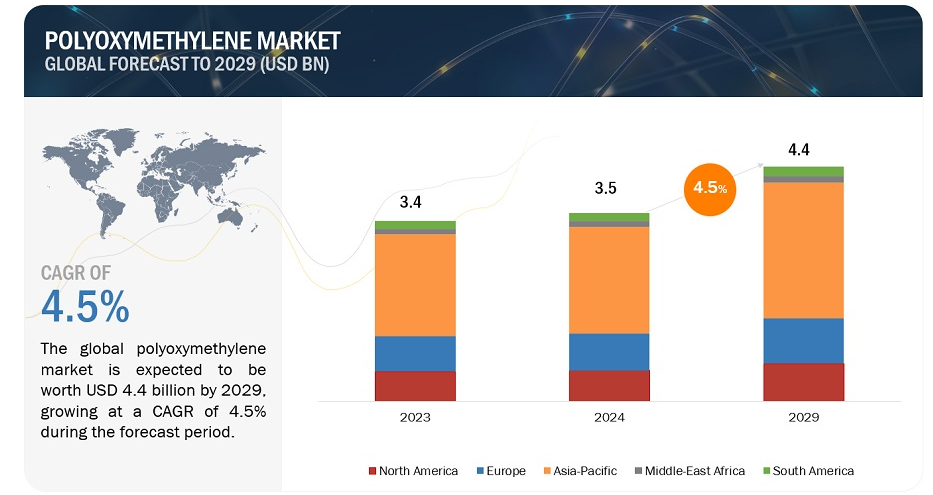

ポリオキシメチレン市場は2024年に35億米ドルと推定され、2029年には年平均成長率4.5%で44億米ドルに達すると予測されている。ポリオキシメチレン市場は、輸送産業からの需要の増加、先進国における厳しい規制や基準の存在、エレクトロニクス産業の成長など、いくつかの要因によって推進されると予想される。

市場動向

推進要因 輸送産業からの需要増加

ポリオキシメチレン(POM)市場の成長の大きな原動力となっているのが、輸送産業からの需要の増加である。POMの卓越した機械特性と汎用性により、ギア、ベアリング、燃料システム部品、内装トリム部品など、自動車の精密部品の製造に理想的な選択肢となっている。POMの高い強度、剛性、寸法安定性は、重要な自動車システムの耐久性と信頼性を保証し、低摩擦係数と優れた耐摩耗性は、性能と寿命の向上に貢献します。さらに、幅広い温度範囲に耐え、化学物質や燃料に耐えるPOMの能力は、輸送分野で好まれる材料としての地位をさらに強固なものにしている。人口増加、都市化、可処分所得の増加を背景に、自動車の需要が世界的に増加し続けているため、輸送産業におけるポリオキシメチレンの需要も相応に拡大し、ポリオキシメチレン市場全体の成長を牽引すると予想される。

阻害要因 不安定な原料価格

原料価格の変動はポリオキシメチレン(POM)市場の大きな足かせとなり、生産者と消費者の双方に影響を与える。ホルムアルデヒドや酢酸など、ポリオキシメチレンの生産に使用される主要原材料の価格変動は、ポリオキシメチレンの製造コストに直接影響する。こうした価格変動は、需給ダイナミクスの変化、地政学的緊張、為替変動、生産または輸送インフラの混乱など、様々な要因によって引き起こされる可能性がある。加えて、原料価格の突然の高騰により、メーカーはコスト増を製品価格の上昇という形で消費者に転嫁せざるを得なくなり、ポリオキシメチレンの需要が減退する可能性がある。

機会 ヘルスケアセクターの需要増加

ヘルスケア分野からの需要の高まりは、ポリオキシメチレン(POM)市場の成長にとって大きな機会となる。高い機械的強度、耐薬品性、生体適合性など、POMの優れた特性は、医療現場における様々な用途に適している。医療機器および装置では、ポリオキシメチレンは滅菌処理に耐え、厳しい条件下でも寸法安定性を維持できることから、手術器具、薬物送達システム、診断装置などの部品製造に利用されています。

課題 ポリオキシメチレンの遅い結晶化速度

ポリオキシメチレン(POM)の結晶化速度の遅さは、特に迅速な加工や短いサイクルタイムを必要とする用途において、ポリオキシメチレン市場にとって顕著な課題となっている。POMの結晶化プロセスは、ポリマー鎖の結晶構造への配置を伴うが、他のエンジニアリング熱可塑性プラスチックと比較して本質的に遅い場合がある。結晶化速度が遅いため、加工時の冷却時間が長くなり、製造サイクルタイムの増加や生産効率の低下につながる可能性がある。さらに、結晶化速度が遅いと、成形されたポリオキシメチレン部品の寸法安定性や機械的性質にも影響を及ぼし、用途によっては性能が損なわれる可能性がある。

“電気・電子分野は、ポリオキシメチレン市場の最終用途産業別セグメントで2番目に急成長している。”

最終用途産業に基づいて分類すると、ポリオキシメチレン市場には輸送、電気・電子、消費者、工業、その他などのセグメントが含まれる。高い機械的強度、寸法安定性、優れた電気絶縁性など、POMの優れた特性は、さまざまな電気・電子用途に適しています。電気産業では、ポリオキシメチレンは電気機器や装置の絶縁部品、コネクター、スイッチ、ハウジングの製造に利用されている。ポリオキシメチレンは、高温、高湿度、化学薬品への曝露に耐えることができるため、コネクター、ソケット、筐体など、さまざまな電子用途に使用することができます。

「ポリオキシメチレン市場のグレード別では、低VOCが最も急速に成長している。

ポリオキシメチレンのいくつかのグレードのうち、低VOCが数量ベースで最も速く、2番目に大きいセグメントとして浮上している。低VOCポリオキシメチレンのグレードは、加工および使用時の有害物質の排出を最小限に抑えるよう設計されており、製造業者とエンドユーザーの双方にとって環境に優しく安全です。特に運輸、電気・電子、消費者、工業などの分野で、室内空気の質や排出物に関する規制が厳しくなっているため、低VOCポリオキシメチレングレードの需要が急増している。

ポリオキシメチレン市場のタイプ別セグメントでは、コポリマーが最も急成長している。

ポリオキシメチレンの種類のうち、コポリマーが数量的に最も速く、最大の種類別セグメントとして浮上している。コポリマーポリオキシメチレンは、コモノマー単位を分子構造に組み込むことで、熱安定性、耐薬品性、加工性などの特性を向上させている。これらの特性により、コポリマーポリオキシメチレンは、輸送、電気・電子、消費者などの産業にわたる幅広い用途に非常に適しています。

射出成形は、ポリオキシメチレン市場の加工技術別で最も急成長している分野である。

ポリオキシメチレンのいくつかの加工技術のうち、射出成形が加工技術別で最も速く、最大の量として浮上している。これは、複雑なポリオキシメチレン部品を製造する際の比類のない効率性、汎用性、費用対効果によるものである。広く採用されている製造工程である射出成形は、複雑な形状や形状を迅速かつ正確に製造できるため、公差の厳しい複雑な部品を必要とすることが多いポリオキシメチレンに最適である。

“APACはポリオキシメチレン市場で最も急速に成長している市場である”

アジア太平洋地域はポリオキシメチレン市場で最も急成長しているセグメントとして浮上しており、需要を煽り市場成長を促進する様々な要因が重なっている。この地域は、特に中国、日本、韓国、インドなどの国々で工業化が進んでおり、輸送、電気・電子、消費者、工業などさまざまな産業でポリオキシメチレンの消費が拡大しています。急速な都市化と経済発展はポリオキシメチレンの需要をさらに促進し、特に耐久性のある高性能材料を必要とする用途での需要が高まっている。さらに、可処分所得の増加と自動車需要の増加に後押しされたアジア太平洋地域の運輸産業の隆盛は、特に精密部品やコンポーネントの製造にポリオキシメチレンの消費に大きく寄与している。

主要企業

ポリオキシメチレン市場の軌道を動かしている主な関係者には、Celanese Corporation(米国)、Korea Engineering Plastics Co. (韓国)、株式会社ダイセル(日本)、BASFグループ(ドイツ)、旭化成株式会社(日本)、LG Chem(韓国)、SABIC(サウジアラビア)、三菱ガス化学株式会社(日本)、LyondellBasell Industries Holdings B.V.(米国)、DuPont de Nemours Inc. (中国)、KOLON ENP(韓国)、Henan Energy Group Co. (Ltd.(中国)である。この競争の激しい市場で地歩を固めるため、これらの業界大手は戦略的に様々な成長戦略を採用している。買収、製品ポートフォリオの多様化、地理的拡大、その他のイニシアティブなどである。これらの戦略的行動を通じて、特に急速に発展する新興市場からのポリオキシメチレン需要の増加に対応することを目指しています。

この調査レポートは、世界のポリオキシメチレン市場をタイプ、加工技術、グレード、最終用途産業、地域別に分類しています。

ポリオキシメチレン市場:タイプ別

ホモポリマー

コポリマー

ポリオキシメチレン市場:最終用途産業別

輸送

消費者

産業用

電気・電子

その他の最終用途産業

ポリオキシメチレン市場:グレード別

低摩擦

低VOC

導電性

帯電防止

その他のグレード

ポリオキシメチレン市場、加工技術別

射出成形

押出成形

圧縮成形

その他の加工技術

ポリオキシメチレン市場:地域別

アジア太平洋地域(APAC)

北米

ヨーロッパ

南米

中東・アフリカ

この市場は、これらの各地域の主要国についてさらに分析されている。

2024年5月、セラニーズ・コーポレーションは、シルヴァッサのインド・テクニカル・センターとハイデラバードのシェアード・サービス・センターの2つの新施設の開設を発表した。

2024年1月、BASFグループはアメリカ、カナダ、メキシコでエンジニアリングプラスチックの販売網を拡大する。ウルトラミッドPA、ウルトラデュールPBT、ウルトラフォームPOM、再生ナイペルPA6/PA66、ペトラPETなどの一部グレードは、正規代理店のバンベルガー・アムコ・ポリマーズ、M.ホランド・カンパニー、ネクセオ・プラスチックス、ポリメロス・ナシオナルス(メキシコ専売)を通じて販売される。

2023年6月、BASFグループはウルトラフォームの欧州における直接販売事業を、長年にわたる信頼できる取引パートナーであるALBISとUltrapolymers Groupに移管した。

2023年6月、ポリプラスチックス株式会社(ダイセル株式会社の子会社。(2023年6月、株式会社ザ・ポリプラスチックス(株式会社ダイセルの子会社)は、医療用途向けのジュラコンPOM PMシリーズの商業化を発表した。

2022年11月、株式会社ダイセルの子会社であるPolyplastics Co. (PNL)の本社・工場を移転すると発表した。

2022年5月、ダイセル株式会社は、グローバル・ポリアセタール株式会社が中国に建設する新工場の総投資額の30%を出資することに合意した。

2022年5月、三菱ガス化学(株)が、100%子会社であるグローバルポリアセタール(株)を通じて、中国のPOM生産会社を統括する経営管理会社Pホールディングス(株)に30%出資することを決定した。

2022年4月、三菱ガス化学は、連結子会社グローバルポリアセタール(GPAC)の子会社で、韓国でポリアセタール(POM)などを販売する韓国ポリアセタール(KPAC)の事業を2022年4月1日から開始した。

2022年3月、セラニーズコーポレーションは、セラニーズが50%、三菱ガス化学が50%出資する合弁会社、韓国エンジニアリングプラスチックス(KEP)の再編完了を発表した。

2022年1月、ダイセル株式会社は、中国での生産能力を増強するため、ポリアセタール製造の新会社を中国の京滋開発区南通に設立すると発表した。

【目次】

1 はじめに (ページ – 30)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ – 35)

2.1 調査データ

図1 ポリオキシメチレン市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 主要な一次参加者

2.1.2.2 一次インタビューの内訳

2.1.2.3 主要業界インサイト

2.2 市場推定

2.2.1 トップダウンアプローチ

図2 市場規模の推定:トップダウンアプローチ

2.2.2 ボトムアップアプローチ

図3 市場規模の推定:ボトムアップアプローチ

2.3 ベース数の算出

2.3.1 需要サイドアプローチ

図4 ポリオキシメチレン市場:アプローチ1

2.3.2 供給サイドアプローチ

図5 ポリオキシメチレン市場:アプローチ2

2.4 市場予測アプローチ

2.4.1 供給サイド

2.4.2 需要サイド

2.5 データ三角測量

図6 ポリオキシメチレン市場:データ三角測量

2.6 前提条件

2.7 要因分析

2.8 調査の限界

2.8.1 景気後退の影響

3 要約(ページ – 44)

図 7:予測期間中、輸送分野がポリオキシメチレン市場をリードする

図 8 射出成形分野が予測期間中に市場を支配する

図 9 低VOC分野が予測期間中に市場を支配する

図 10 予測期間中、コポリマー分野が市場を支配する

図11 2023年のポリオキシメチレン市場はアジア太平洋地域が主導

4 プレミアムインサイト(ページ数 – 48)

4.1 ポリオキシメチレン市場におけるプレーヤーにとっての魅力的な機会

図12 輸送分野の需要増加がポリオキシメチレン市場を牽引

4.2 アジア太平洋地域:ポリオキシメチレン市場:最終用途産業別・国別

図13 アジア太平洋地域:ポリオキシメチレン市場で中国が最大シェアを占める

4.3 ポリオキシメチレン市場:最終用途産業別

図14 予測期間中、輸送分野がポリオキシメチレン市場をリードする

4.4 ポリオキシメチレン市場:加工技術別

図15 射出成形分野が予測期間中ポリオキシメチレン市場をリードする

4.5 ポリオキシメチレン市場:タイプ別

図16:予測期間中、ポリオキシメチレン市場をリードするのはコポリマー分野

4.6 ポリオキシメチレン市場:グレード別

図17 低VOC分野が予測期間中ポリオキシメチレン市場をリードする

4.7 ポリオキシメチレン市場:国別

図18 2024年から2029年にかけて最も高い成長率を記録するのは中国

5 市場概観(ページ番号 – 52)

5.1 はじめに

5.2 市場ダイナミクス

図 19 ポリオキシメチレン市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 輸送産業からの需要増加

表1 世界の自動車生産台数、地域別、2019~2021年(百万台)

5.2.1.2 先進国における厳しい排ガス規制・基準

5.2.1.3 エレクトロニクス産業の成長

5.2.2 抑制要因

5.2.2.1 不安定な原材料価格

5.2.3 機会

5.2.3.1 医療分野からの需要増加

5.2.4 課題

5.2.4.1 ポリオキシメチレンの結晶化速度の遅さ

6 業界動向 (ページ – 56)

6.1 ポーターのファイブフォース分析

図20 ポリオキシメチレン市場:ポーターの5つの力分析

表2 ポリオキシメチレン市場:ポーターの5つの力分析

6.1.1 新規参入の脅威

6.1.2 代替品の脅威

6.1.3 供給者の交渉力

6.1.4 買い手の交渉力

6.1.5 競合の激しさ

6.2 バリューチェーン分析

図21 ポリオキシメチレン市場:バリューチェーン分析

6.3 貿易分析

6.3.1 ポリオキシメチレンの輸出シナリオ

図22 ポリアセタール(一次形態)の主要国別輸出(2018年~2022年)

6.3.2 ポリオキシメチレンの輸入シナリオ

図23 ポリアセタール(一次形状)の輸入、主要国別(2018年~2022年)

6.4 マクロ経済概観

6.4.1 世界のGDP見通し

表3 世界のgdp成長予測、2019-2026年(10億米ドル)

6.4.2 電気自動車産業の動向

図24 電気自動車の国別新車販売台数(2022年)

6.5 関税と規制の状況

6.5.1 ポリオキシメチレン市場に関連する関税

表4 国別の平均関税率

6.5.2 規制機関、政府機関、その他の組織

表5 北米:規制機関、政府機関、その他の組織のリスト

表6 欧州: 規制機関、政府機関、その他の組織のリスト

表7 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表8 その他の地域:規制機関、政府機関、その他の組織のリスト

6.6 ケーススタディ分析

表9 ポム/アセタールの結晶核生成

表10 エンジニアリング熱可塑性プラスチックのレーザーマーキング: ポリオキシメチレン(POM)のケーススタディ

表11 プラスチック部品の寿命予測

6.7 顧客ビジネスに影響を与えるトレンドと混乱

図25 ポリオキシメチレン市場におけるプレーヤーの新たな収益ポケット

6.8 主要な会議とイベント

表12 ポリオキシメチレン市場:会議・イベントの詳細リスト(2024~2025年

6.9 技術分析

6.9.1 主要技術

6.9.1.1 材料押出(MEX)

6.9.1.2 射出成形

6.9.1.3 押出成形

6.9.2 補完的技術

6.9.2.1 ナノコンポジット

6.10 エコシステム分析

表13 ポリオキシメチレン市場:エコシステムにおける役割

図26 ポリオキシメチレン市場:エコシステムのマッピング

6.11 主要ステークホルダーと購買基準

6.11.1 購入プロセスにおける主要ステークホルダー

図27 上位2つの最終用途産業の購買プロセスにおける関係者の影響力

表14 上位2産業の購買プロセスにおける関係者の影響力(%)

6.11.2 購入基準

図28 最終用途上位2産業の主な購買基準

表15 ポリオキシメチレンの上位2産業の主要な購買基準

6.12 特許分析

6.12.1 導入

6.12.2 方法論

図29 ポリオキシメチレン市場における上位特許所有者(2013~2023年

図30 日本は2013年から2023年の間にポリオキシメチレンの特許を最も多く登録した

表16 ポリオキシメチレン市場の特許一覧(2022~2023年

6.13 価格分析

6.13.1 主要企業のタイプ別平均販売価格動向

表17 主要メーカーのタイプ別平均販売価格動向(米ドル/kg)

6.13.2 地域別平均販売価格動向

図31 ポリオキシメチレン市場:地域別平均販売価格(米ドル/kg)

表18 2023~2029年の地域別平均販売価格動向(米ドル/kg)

6.14 投資と資金調達のシナリオ

図 32 2021 年の電気自動車への投資家の資金調達額は急増した

7 ポリヨキシメチレン市場:グレード別(ページ – 81)

7.1 はじめに

図 33 予想期間中、低揮発性セグメントが最も高い CAGR を記録する

表 19 ポリオキシメチレンの市場規模、グレード別、2022~2029 年(百万米ドル)

表 20 ポリオキシメチレンの市場規模、グレード別、2022~2029 年(キロトン)

7.2 低摩擦

7.2.1 ポリオキシメチレンの低摩擦グレードの需要はその優れた機械的・電気機械的特性によって牽引される

7.3 低VOC

7.3.1 低VOCグレードの使用を促進する環境問題の高まり

7.4 導電性

7.4.1 電気・半導体用途に広く使われる導電性グレード

7.5 帯電防止

7.5.1 電子部品生産の増加が需要を牽引

7.6 その他のグレード

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2378