市場概要

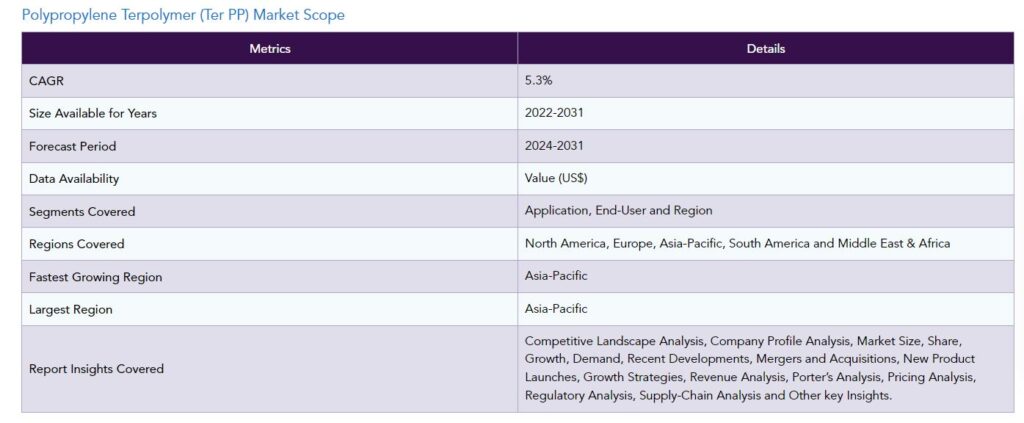

ポリプロピレン・ターポリマー(Ter PP)の世界市場は、2023年に6億3,130万米ドルに達し、2031年には9億5,440万米ドルに達すると予測され、予測期間2024-2031年のCAGRは5.3%で成長する見込みです。

中国は人口が多く、建築、自動車、包装部門を含む中間層が拡大しているため、ポリプロピレン・ターポリマー製品にとって大きな市場となっています。企業は中国に生産ラインを設置することで、市場機会を活用し、増大する需要に効果的に対応することができます。

例えば、2023年3月には、中国広東石油化学が50万トン/年のポリプロピレン(PP)リアクター・ラインを開始しました。中国市場におけるプレミアムPP樹脂の需要拡大に対応するため、この設備ではインパクトコポリマー、ランダムコポリマー、ホモポリマーのPP樹脂を生産する予定。

年産185万トンのライセンス容量を持つUNIPOL PP技術リアクターラインは、広西ペトロチャイナで2基目、ペトロチャイナ・グループではグレース社から6基目のライセンス取得となります。ホモポリマー、エチレンランダムコポリマー、インパクトコポリマー、ブテンランダムコポリマー、ターポリマーポリプロピレン樹脂はすべて、中国でこのUNIPOL PP技術ラインを使用して生産することができます。したがって、中国はこの地域の製品市場の成長に寄与し、大きな地域シェアを占めています。

ポリプロピレン・ターポリマー(Ter PP)市場ダイナミクス

市場の反応と革新的な製品開発が躍進の原動力

企業は、独創的な製品開発イニシアティブを活用することで、特徴や機能性を向上させた高価値のポリプロピレン・ターポリマー製品を発売することができます。メタロセンポリエチレンやターポリマーポリプロピレンなど、特定の産業や用途に対応する特殊材料は、新たな収益源を生み出し、業界全体の規模を拡大します。

例えば2023年3月、製品構造を最適化するため、揚子石化は2月に市場をモニター。その後、新しいポリオレフィン特殊材料の生産に「早送り」ボタンを押し、ターポリマーポリプロピレン、熱成形ポリプロピレン、メタロセンポリエチレン、EVA太陽光発電フィルム材料の順に生産。月次総生産量の70.56%を占め、市場で供給不足となっている複数の高額製品に加え、新商品向けの特定素材も生産。これは、新機軸の達成において最高水準を0.36ポイント上回るものでした。

製品革新と生産能力拡大

製品革新の結果、ポリプロピレン・ターポリマーの新しいグレード、配合、機能が開発され、使用できる分野の幅が広がっています。例えば、ポリプロピレンターポリマーは、配合の進化により、耐熱性、柔軟性、耐衝撃性などの品質が向上し、消費財、自動車部品、包装などの用途に適しています。

例えば、2020年8月、世界最大のバイオポリマー・ポリオレフィンメーカーであるブラスケムは、より高い耐熱性が求められるスーパーマーケットやファストカジュアルレストランの惣菜のような消費者向けパッケージ用途において、ポリエチレンテレフタレート(PET)の代替を目的とした新しいINSPIREポリプロピレン(PP)グレードの導入を発表しました。

PPコポリマーの需要拡大

他のポリプロピレン製品に加えてPPコポリマーを販売するメーカーは、製品ポートフォリオを拡大する可能性があります。ホモポリマーPPに比べ、PPコポリマーは柔軟性、耐衝撃性、透明性といった際立った特性を持ち、より幅広い用途に適しています。メーカーは、より幅広い消費者のニーズに応え、製品の多様化によって未開拓の分野に参入することで、収益源を増やすことができます。

例えば、2020年8月、インドにおける衝撃市場(ブロック)コポリマーは、自動車業界の復調に助けられ、2年近く続いた比較的芳しくない業績から回復する見込みです。二輪車と四輪車の販売台数が減少した結果、OEM(相手先ブランドによる生産)の販売台数も急減し、自動車部品部門の成長率が低下しました。インド自動車部品工業会(ACMA)は、2019-2020年度の自動車部品業界の売上高が前年度比11.7%減少すると報告。

限られたリサイクルインフラ

ポリプロピレン・ターポリマーのリサイクル率が低いのは、リサイクルインフラが不十分なことが原因です。廃棄されたポリプロピレンターポリマーは、回収・分別・処理のためのインフラが整っていないため、新しい材料にリサイクルされず、埋立地や焼却炉に大量に廃棄されています。リサイクル率が低いと、ポリプロピレン・ターポリマーの製造に使用できるリサイクル原料の供給が制限されるため、市場の拡大が妨げられます。

ポリプロピレンターポリマー(Ter PP)市場セグメント分析

世界のポリプロピレンターポリマー市場は、用途、エンドユーザー、地域によって区分されます。

セグメント別成長を促進する市場拡大と業界動向

可処分所得の増加、都市化、インフラ整備により、中国、インド、ブラジルなどの新興市場における自動車製造が急増しています。PPコポリマーメーカーは、これらの地域で高まる軽量材料の需要に対応することで、この傾向を利用できる可能性があります。

Statsによると、世界の自動車生産台数は2020年に約7,770万台に達し、アジア太平洋地域が最も高い割合を占めると予想されています。その結果、自動車分野は世界のPPコポリマー市場の成長を促進する上で非常に重要であり、内装部品の使用の増加、電気自動車へのシフト、新興地域における自動車生産の増加などの業界動向が後押ししています。したがって、自動車エンドユーザー分野からの急増する需要は、世界全体のセグメント別シェアで大きな割合を占めています。

地理的浸透

政府主導の取り組みがAPACのPPコポリマー市場の成長を促進

発展途上国の政府は、APACのPPコポリマーメーカーに新たな市場展望を開くために、国内製造と輸出を強化するイニシアチブを取り始めました。地域やその他の地域の生産能力と競争力の向上により、メーカーは国内市場と国際市場の両方の需要に対応できるようになり、その結果、PPコポリマーの世界市場が成長することになります。

APAC諸国の政府は、国内の製造業を増加させ、外国投資を誘致するための措置やその他の関連政策を実施しています。中国の「メイド・イン・チャイナ2025」プロジェクトやインドの「メイク・イン・インディア」戦略は、国内の製造能力を向上させることを意図しており、その結果、PPコポリマーのような革新的な素材に対する需要が増加しています。そのため、アジア太平洋地域が世界のポリプロピレン・ターポリマー市場の大半を占め、世界をリードしています。

COVID-19影響分析

価格の不安定性は需給の変化によって引き起こされ、他の市場の中でもポリプロピレン・テルポリマー市場に影響を与えました。市場の変動は、流行の範囲と期間に関する不確実性によって引き起こされ、業界参加者の利益率と価格政策に影響を与えました。

パンデミックによる景気後退は、幅広い最終用途分野でのPPコポリマー需要を減少させました。自動車、建設、消費者製品製造分野では、生産設備の閉鎖や供給設備の完全停止、消費支出の減少などが需要の減少につながりました。

ロシア・ウクライナ戦争の影響分析

開戦と同時に、米国はロシアの原油輸入禁止を含む厳しい経済制裁を発動。原油価格は即座に1バレルあたり100米ドルを超え、樹脂コストの上昇を示しました。PEメーカーは3月にポンド当たりコストを4セント引き上げ、2022年第2四半期にはさらに6セント引き上げる予定。同様に、PPサプライヤーはポンド当たり8~10セントの値上げを採用し、2022年第2四半期にはさらに4セントの値上げが可能。

ウクライナの戦争に関連したパレット生産の停止は、完成品に依存している人々を窮地に追い込んでいます。パレットの在庫が限られているため、特に上流の樹脂在庫が増加するにつれて、需要が増加する中でコストが上昇。サプライチェーンの寸断により輸送ルートが寸断され、輸出用のパレットに大量に余剰プラスチックが保管される事態が続いています。パレットコストの増加は、すでに法外な輸送費を悪化させ、樹脂メーカーは負担を感じています。

主な動き

2023年3月、PetroChina GuangDong PetroChemicalが50万トン/年のポリプロピレン(PP)リアクターラインをスタート。中国市場におけるプレミアムPP樹脂の需要拡大に対応するため、同設備ではインパクトコポリマー、ランダムコポリマー、ホモポリマーのPP樹脂を生産する予定。

2020年8月、世界最大のバイオポリマー・ポリオレフィンメーカーであるブラスケムは、より高い耐熱性が求められるスーパーマーケットやファストカジュアルレストランの惣菜などの消費者包装用途において、ポリエチレンテレフタレート(PET)に代わることを目的とした新しいINSPIREポリプロピレン(PP)グレードの導入を発表しました。

2018年、サウジアラビアSABICは、家電製品、高級化粧品、家具、その他の家庭用消費財市場で使用される既存のABS材料に代わる可能性のある新しい衝撃PPコポリマーグレードを発表しました。

競争状況

市場の主な世界的プレーヤーは、LyondellBasell Industries、SABIC、TotalEnergies、INEOS Group、三井化学、Formosa Plastics Corporation、Dow Inc.、Borealis AG、PolyOne Corporation、Hanwha Chemical Corporationなど。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

アプリケーション別スニペット

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

市場の反応と革新的な製品開発による躍進

製品革新と生産能力拡大

阻害要因

限られたリサイクルインフラ

機会

PPコポリマーの需要増加

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

アプリケーション別

はじめに

市場規模分析および前年比成長率分析(%):用途別

市場魅力度指数:用途別

ファイバー

繊維

市場規模分析と前年比成長率分析(%)

フィルム・シート

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MA8131-datam