市場概要

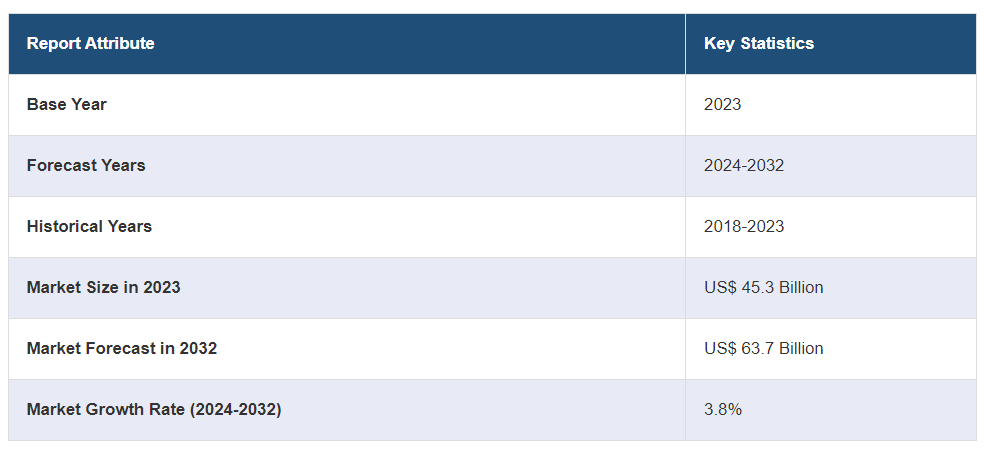

世界のポリ塩化ビニル市場規模は2023年に453億米ドルに達しました。IMARC Groupは、2032年までに市場規模が637億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は3.8%になると予測しています。耐久性と柔軟性を備えた素材に対する消費財製造の需要の高まり、個人用自動車の購入増加、電子機器におけるワイヤー絶縁とケーブル被覆の強化への注目度の高まりなどが、市場を牽引する主な要因となっています。

ポリ塩化ビニル(PVC)とは、塩化ビニルの繰り返し単位で構成される合成プラスチックポリマーを指します。白色の非晶質固体で、製造時に使用する添加剤の種類によって柔軟性または硬質に製造することができます。化学物質、酸、アルカリに対して高い耐性があり、幅広い産業用途に適しています。また、もともと難燃性があるため、電気配線や建築資材に安全に使用することができます。

グローバルポリ塩化ビニル(PVC)市場レポート

現在、耐久性、耐食性、低コストといった特性により、建設分野におけるパイプ、継手、導管へのPVCの使用が増加しており、これが市場の成長を促進しています。これに加え、PVCの生体適合性と滅菌能力により、医療分野におけるチューブ、バッグ、輸液バッグや血液バッグなどの医療機器の製造へのPVCの使用が増加しており、これが市場の成長に寄与しています。さらに、電子機器におけるワイヤー絶縁やケーブル被覆の強化に重点が置かれるようになっていることも、電気絶縁や環境要因に対する保護を提供するという点で、好ましい市場見通しをもたらしています。これとは別に、バイオベースの原料の使用やリサイクルプロセスの改善により、PVC生産の環境への影響を低減することへの重点が高まっていることも、市場の成長を支えています。また、感染病原体の拡散を防ぐための使い捨て医療製品の需要の高まりも、市場の成長を後押ししています。

ポリ塩化ビニル市場の動向/推進要因:

耐久性と柔軟性を備えた素材への需要の高まり

耐久性と柔軟性を備えた素材への需要の高まりは、消費者向け製品の製造にプラスに働き、ポリ塩化ビニル市場の成長を促進しています。さらに、ポリ塩化ビニルは耐久性で知られており、これは消費者向け製品業界では重要な要素です。ポリ塩化ビニル製の製品、例えばビニル床材、窓枠、パイプなどは、摩耗や天候、化学物質への暴露に耐えることができます。この耐久性により、消費財の寿命が長くなり、頻繁な交換の必要性が低減します。PVCは、色、質感、厚さなどの特定の要件を満たすようカスタマイズすることができます。これにより、メーカーは、柔軟性と耐久性を維持しながら、さまざまな美的な好みに応える消費財を製造することができます。

自家用車の購入増加

現在、快適な通勤手段として自家用車の購入が増えていることが、PVC市場に好影響を与えています。このほか、PVCは自動車産業において、ダッシュボード、シート、ドアパネル、内装トリムなど、さまざまな部品の製造に広く使用されています。また、自動車の絶縁ワイヤーやケーブルにもよく使用されています。さらに、パーソナル電気自動車を含む電気自動車の普及も、PVC市場を牽引しています。電気自動車(EV)の各種電気部品や絶縁材にPVC素材が使用されており、PVC業界全体の成長に貢献しています。電気自動車(EV)の普及もPVC市場を牽引しており、EVの各種電気部品や絶縁材にPVC素材が使用されていることが、PVC業界全体の成長に貢献しています。

持続可能なPVCへのシフトが増加

持続可能なPVCへのシフトが増加していることは、現在、ポリ塩化ビニル市場に好影響を与えています。これに加えて、企業は環境への影響を低減する方法を積極的に模索しており、この傾向が環境にやさしいPVC製品の需要を牽引しています。メーカーは革新的なプロセスを開発し、リサイクル素材を使用してPVCを生産しており、これが市場の持続可能な成長に貢献しています。さらに、消費者や企業は環境にやさしい素材の重要性をますます認識するようになり、この認識がPVC市場を良い方向に変えています。さらに、持続可能なPVC配合の継続的な改良により、環境にやさしいだけでなく、性能特性が向上した製品が生まれています。この革新は、二酸化炭素排出量を削減し、製品の全体的な品質を向上させるという二重のメリットを認識する建設、自動車、包装など、PVCに大きく依存する業界の注目を集めています。

ポリ塩化ビニル業界の区分:

IMARCグループは、世界のポリ塩化ビニル市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品タイプ、用途、エンドユース産業に基づいて市場を分類しています。

製品タイプ別内訳:

ポリ塩化ビニル市場

硬質PVC

軟質PVC

その他

硬質PVCが市場を独占

本レポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、硬質PVC、軟質PVC、その他が含まれます。レポートによると、硬質PVCが最大のセグメントを占めています。

硬質PVCは耐久性に優れ、多くの化学物質や腐食、風化にも耐える。そのため、屋外や過酷な環境にも適している。他の多くの素材と比較して比較的安価であるため、幅広い用途にコスト効率よく使用できる。また、容易に切断、成形、溶接できるため、さまざまな製造工程に適している。電気絶縁性も高いため、電気やケーブルの絶縁用途にも理想的である。建設業界では、パイプや継手、窓枠、サイディング、屋根用膜材、ケーブル絶縁など、幅広い用途で使用されています。また、玩具、履物、鞄、膨張式構造物など、幅広い消費者向け製品にも使用されています。

用途別内訳:

パイプおよび継手 30

フィルムおよびシート 20

ワイヤーおよびケーブル 20

ボトル 10

プロファイル、ホースおよびチューブ 10

その他 10

パイプおよび継手が市場で最大のシェアを占めている

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、パイプおよび継手、フィルムおよびシート、ワイヤーおよびケーブル、ボトル、プロファイル、ホースおよびチューブ、その他が含まれます。報告書によると、パイプおよび継手が最大の市場シェアを占めています。

PVC製のパイプおよび継手は耐久性があり、保存期間が長く、過酷な環境にも耐えるため、屋内および屋外の用途に適しています。PVCは、金属パイプなど他の多くの代替素材と比較して軽量な素材です。そのため、PVCパイプは扱いやすく、輸送や設置が容易で、人件費や輸送コストを削減できます。PVCパイプの内側表面は滑らかで、摩擦が少なく、液体の効率的な流れを実現します。これは特に配管や灌漑システムにおいて有益です。さらに、PVCには絶縁性があるため、パイプ内の流体の温度を維持するのに役立ちます。これは温度管理が重要な用途において有用です。

用途別業界別内訳:

建築・建設

自動車

電気・電子

包装

履物

ヘルスケア

その他

建築・建設が市場で最大のシェアを占めています

用途産業別の市場の詳細な内訳と分析も報告書に記載されています。これには、建築・建設、自動車、電気・電子、包装、履物、ヘルスケア、その他が含まれます。報告書によると、建築・建設が最大の市場シェアを占めています。

PVCは耐久性、費用対効果、使いやすさから、建築・建設業界で広く使用されている多用途の素材です。PVCコンジットは、電気配線を損傷や環境要因から保護します。表面設置型および隠蔽型電気設備の両方に一般的に使用されています。PVC屋根用シートは、平屋根や傾斜の緩い屋根に使用されています。これらのシートは防水性に優れ、厳しい気象条件にも耐えることができます。反射特性により、エネルギー効率も高い。このほか、発泡ポリ塩化ビニル板は断熱材として使用され、壁や天井の断熱や防音に役立っている。さらに、ポリ塩化ビニルは浄化槽や下水システムの部品の製造にも使用されている。耐食性があり、寿命が長いことから、これらの用途に適している。

地域別内訳:

ポリ塩化ビニル市場

この市場の地域分析に関する詳細情報を入手するには、サンプルをリクエストしてください。

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、ポリ塩化ビニル市場で最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域が最大の市場シェアを占めているのは、インフラ開発への投資の増加と、多数の住宅および商業用建物の建設増加によるものです。これに加えて、包装業界における柔軟性と耐久性のある素材の使用への注目が高まっていることも、市場の成長に寄与しています。これとは別に、コンクリート、金属、木材などの従来の建築資材に代わるものとして、PVCの採用が増加していることも、その低コストと耐久性により、さまざまな用途で市場の成長を支えています。

高品質の断熱材を使用して建物のエネルギー効率を高めることへの注目が高まっているため、北米ではこの分野でのさらなる拡大が見込まれています。これ以外にも、さまざまな産業施設の建設増加が市場の成長を後押ししています。

競合状況

主要な市場参加者は、より環境にやさしいPVCの配合を開発するための研究業務への投資を通じて、持続可能性に重点的に取り組んでいます。また、有毒添加物の使用を削減し、リサイクル工程を改善し、バイオベースの原料の使用を増やしています。大手企業は、耐久性、耐火性、耐薬品性などの特性を向上させた新しいPVC配合を常に開発しています。また、単一の市場や用途への依存を減らすために、製品ポートフォリオの多様化も図っています。大手企業は、PVCのバリューチェーンに沿った企業を買収または出資することで事業を統合し、原材料の安定供給を確保し、生産コストを削減しています。また、製品の品質保証プロセスにも投資し、業界基準を満たす、あるいはそれを上回ることを目指しています。

本レポートでは、市場における競争環境について包括的な分析を行っています。また、すべての主要企業の詳しいプロフィールも提供しています。市場における主要企業の一部は以下の通りです。

アルケマ S.A.

中国国立ブルーンスター(グループ)株式会社(中国国立化学株式会社)

フォルモサ・プラスチック・コーポレーション

INEOS グループ株式会社

KEM ONE

LG 化学株式会社

三菱化学株式会社

オクシデンタル・ペトロリアム株式会社

サウジ基礎産業公社(サウジアラビア石油株式会社)

信越化学工業株式会社

ウエストレイク・ケミカル株式会社

新疆中泰化学株式会社

最近の動向:

2022年10月、INEOS Group Ltd.は、プラスチック廃棄物から毎年10万トンのリサイクル原料を生産し、重要なプラスチック製品の生産に循環的なアプローチを可能にすることを発表した。

2020年7月、KEM ONEはPolyloopと提携し、新たなPVCリサイクルソリューションの開発に着手した。

2021年、信越化学工業株式会社は、PVC事業の統合と生産量の増加を目的とした12億5000万ドルの設備投資を発表した。

【目次】

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な産業動向

5 世界のポリ塩化ビニル(PVC)市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 硬質PVC

6.1.1 市場動向

6.1.2 市場予測

6.2 軟質PVC

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場

7.1 パイプおよび継手

7.1.1 市場動向

7.1.2 市場予測

7.2 フィルムとシート

7.2.1 市場動向

7.2.2 市場予測

7.3 ワイヤーとケーブル

7.3.1 市場動向

7.3.2 市場予測

7.4 ボトル

7.4.1 市場動向

7.4.2 市場予測

7.5 プロファイル、ホース、チューブ

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 用途産業別の市場内訳

8.1 建築・建設

8.1.1 市場動向

8.1.2 市場予測

8.2 自動車

8.2.1 市場動向

8.2.2 市場予測

8.3 電気・電子

8.3.1 市場動向

8.3.2 市場予測

8.4 パッケージ

8.4.1 市場動向

8.4.2 市場予測

8.5 フットウェア

8.5.1 市場動向

8.5.2 市場予測

8.6 ヘルスケア

8.6.1 市場動向

8.6.2 市場予測

8.7 その他

8.7.1 市場動向

8.7.2 市場予測

9 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5272