市場概要

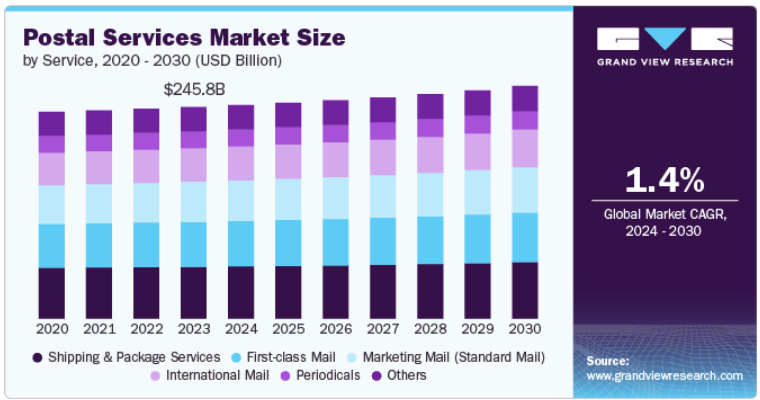

世界の郵便サービス市場規模は2023年に2,458億2,000万米ドルと推定され、2024年から2030年にかけて年平均成長率1.4%で成長すると予測されています。同市場には、書簡、小包、各種郵便製品など、郵便物の収集、処理、輸送、配達に関連する幅広い業務が含まれます。信書便サービスは、信書やその他の小包の収集、仕分け、配達を行います。小包配達サービスには、小包や大型商品の取り扱いが含まれ、重量やサイズが異なるため、より複雑なロジスティクスを伴うことがよくあります。この市場は、世界および国内の通信ネットワークに不可欠な要素であり、異なる地域をまたがる情報や物品の交換を促進します。

同市場は、政府所有の郵便当局と、個人、企業、その他の組織にサービスを提供する民間の宅配業者によって構成されています。

この市場は、技術の進歩、消費者行動の変化、貿易のグローバル化などを背景に、過去数十年にわたって大きな変化を遂げてきました。最も顕著な傾向のひとつは、従来の書簡郵便の取扱量が減少していることです。これは、特にeコマースの台頭による小包配送の爆発的な成長によってほぼ相殺されています。オンライン・ショッピングの普及により、消費者も企業も迅速で信頼性の高い配送オプションを求めるようになり、宅配便の需要が大幅に増加しました。もうひとつの重要なトレンドは、郵便サービス事業者によるデジタル技術の導入が進んでいることです。多くの企業が自動化、人工知能、データ分析に投資し、業務を最適化して顧客サービスを強化しています。例えば、仕分けセンターの自動化によって効率が向上し、コストが削減される一方、AIやデータ分析が需要予測、物流管理、顧客への個別サービスの提供に活用されています。

市場は、国や地域によってさまざまな規制の枠組みの下で運営されています。多くの国では、郵便事業はユニバーサルサービス義務(USO)の対象となっており、プロバイダーは場所に関係なく、一定のサービスを均一な価格と品質で提供することが義務付けられています。こうした義務は通常、政府所有の郵便当局に課せられ、すべての国民が必要不可欠な郵便サービスを利用できるようにしています。また、価格設定、サービスの質、競争などについても規制があります。地域によっては、独占的な慣行を防ぎ、官民の事業者間の公正な競争を確保するために、郵便事業が厳しく規制されているところもあります。例えば、欧州連合(EU)では、郵便サービス指令が郵便分野の自由化を図り、すべての事業者が最低限のサービス基準を守るようにすることで、単一の郵便市場を形成することを目指しています。

市場は、電子商取引の成長、技術の進歩、消費者の嗜好の変化など、いくつかの重要な要因によって牽引されています。電子商取引は、オンライン取引の増加に伴い、効率的で信頼性の高い配送サービスが必要となるため、市場を大きく牽引しています。オンラインショッピングプラットフォームの台頭は、国境を越えた電子商取引の増加傾向と相まって、小包配送サービスの市場を拡大し、郵便事業者に新たな機会をもたらしています。技術的進歩も市場成長の大きな原動力です。自動化、人工知能、データ分析における革新は、郵便サービスの提供方法を変革し、より迅速で信頼性が高く、費用対効果の高いものにしています。例えば、ラストワンマイルの配達にドローンや自律走行車を使用することは、業界に革命を起こす可能性を秘めた新たなトレンドです。これらのテクノロジーは業務効率を向上させるだけでなく、より迅速で正確な配送を提供することで顧客満足度を高めます。

2023年には標準セグメントが市場を支配し、世界売上高の75%以上のシェアを占めています。標準的な郵便サービスは、通常、迅速な発送を必要としない書簡、文書、小包の配達に使用されます。標準郵便サービスの優位性は、インフラが確立されていることと、多くの国でユニバーサルサービス義務(USO)が定められていることに起因しています。これにより、遠隔地や農村部でも信頼性の高い郵便サービスを利用することができます。伝統的な書簡郵便が減少しているにもかかわらず、定型郵便サービスは、特に中小企業や個人消費者にとって、手頃な配達オプションに対するニーズが続いているため、市場で強い存在感を維持しています。また、数十年にわたり構築されてきた広範な郵便ネットワークと流通システムも、定型郵便サービスの堅牢性を支えており、国内外への郵便配達において信頼性の高い選択肢となっています。

エクスプレス分野は、予測期間2024年から2030年にかけて、より速いCAGRで成長すると予測されています。消費者や企業が迅速な配達を優先するようになり、特にeコマースや一刻を争う貨物はエクスプレスサービスの人気が高まっています。このセグメントの特徴は、プレミアム価格で、多くの場合、当日または翌日のサービスを含む迅速な配達オプションを提供することです。エクスプレスサービスの成長は、より正確な追跡、より良いルート最適化、顧客体験の向上を可能にするロジスティクス技術の進歩によってさらに加速しています。さらに、重要な書類や製品をタイムリーに配送することが不可欠な企業間取引(B2B)セクターでは、エクスプレスサービスがますます支持されています。国境を越えた電子商取引の台頭もエクスプレスサービスの拡大に寄与しており、国際貨物は顧客の期待に応えるため、より迅速な輸送時間を必要としています。その結果、今後数年間はエクスプレスサービスがスタンダードサービスを上回る成長が続くと予想されます。

2023年の市場は、発送・小包サービス部門が支配的でした。消費者のオンラインショッピングの増加に伴い、信頼性が高く効率的な配送サービスへの需要が急激に高まっています。このセグメントには、さまざまなサイズの小包や荷物の輸送と配達が含まれ、電子商取引のエコシステムにとって重要な要素となっています。このセグメントの優位性は、多くの消費者にとって好ましい選択肢となっている宅配サービスの増加傾向にも支えられています。同市場の大手企業は、荷物の増加に対応するため、物流・配送ネットワークの拡大に多額の投資を行っています。自動仕分けセンター、リアルタイムの追跡、ラストワンマイルの配送ソリューションなどの技術革新により、同市場における配送・小包サービスの地位はさらに強化されています。さらに、企業、特に中小企業(SME)は、効率的かつコスト効率よく顧客に到達するために、これらのサービスに大きく依存しており、このセグメントの優位性を確固たるものにしています。

マーケティングメール(定型郵便)セグメントは、予測期間2024年から2030年にかけて最も速いCAGRで成長すると予測されています。デジタルマーケティングの台頭にもかかわらず、ダイレクトメールは企業がターゲットとする読者に到達するための効果的な方法であることに変わりはありません。このセグメントには、企業が販促資料、カタログ、パンフレット、その他のマーケティング・コミュニケーションの送付に使用する大量郵送サービスが含まれます。マーケティングメールの成長を後押ししているのは、高いレスポンス率を生み出す能力と、デジタル広告よりも物理的な郵便物を好む顧客にリーチする効果です。さらに、データ分析と顧客セグメンテーションの進歩により、企業はマーケティング・キャンペーンをカスタマイズしやすくなり、マーケティング・メールの魅力をさらに高めています。ダイレクトメールはより伝統的な広告形態ですが、多くの企業は、特に高齢層や地域顧客にリーチするために、デジタルマーケティングを補完する戦略として捉えています。

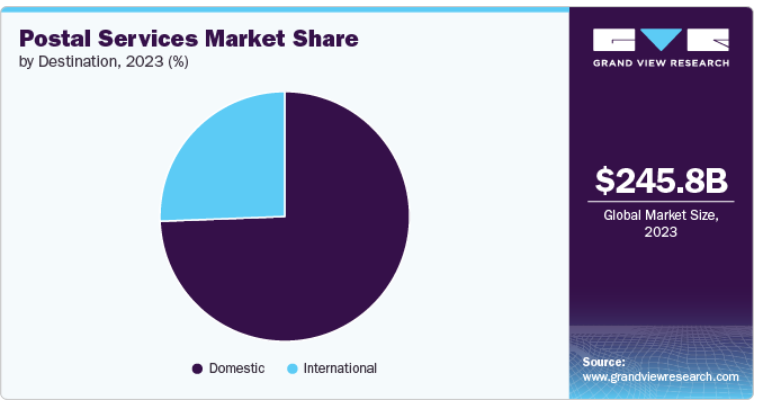

国内セグメントが2023年の市場を支配し、予測期間中に最も速いCAGRを記録すると予測されています。このセグメントは、国内の郵便物や小包の配達をカバーし、国の物流および通信ネットワークの重要な構成要素となっています。国内サービスの優位性は、都市部、郊外、農村部にわたってタイムリーかつ効率的な配達をサポートする広範なインフラによって強化されています。さらに、eコマースの成長により、消費者がますます宅配便を選ぶようになり、国内小包サービスの需要が大幅に高まっています。国内郵便サービスが提供する利便性、スピード、信頼性は、個人消費者と企業の両方にとって好ましい選択肢となっています。特に、短時間での配達が重視される人口密集地では、当日配達や翌日配達の選択肢が増えたことが、このセグメントの成長をさらに後押ししています。さらに、COVID-19の大流行により、消費者や企業がオンラインショッピングや非接触型配送オプションにシフトしたため、国内配送サービスの導入が加速しました。その結果、国内郵便サービスは市場のニーズの進化に後押しされ、圧倒的なシェアを占めるだけでなく、急速な成長を遂げています。

国際部門は予測期間中に大きく成長すると予測されています。この分野では、国境を越えて郵便物や小包を配達するため、グローバルなロジスティクスやサプライチェーンの重要な一部となっています。国際郵便サービスの成長を支えているのは、海外の業者から購入した商品を迅速かつ確実に配送するオプションに対する需要の高まりです。国境を越えた取引を行う企業や消費者が増えるにつれ、効率的な国際郵便サービスへのニーズが高まり、グローバル・ロジスティクス・ネットワークやパートナーシップへの投資が増加しています。また、追跡や通関プロセスの革新により国際配送の効率が向上したため、輸送時間が短縮され、顧客満足度も向上しています。さらに、消費者が世界中の商品を簡単に購入できる国際eコマース・プラットフォームの普及も、このセグメントの成長を後押ししています。さまざまな通関規制や関税などの課題にもかかわらず、国際郵便サービスは、世界的な貿易と電子商取引の増加に伴い、今後も拡大が続くと予想されます。

北米地域の郵便サービス市場は、2023年に世界的に優位を占め、世界売上高の36.9%を占めました。この優位性は、同地域の確立されたインフラ、強固な物流ネットワーク、効率的な郵便・小包配達サービスに対する消費者の高い需要に起因するところが大きい。米国郵政公社(USPS)やカナダ郵政公社(Canada Post)といった大手企業に加え、フェデックス(FedEx)やUPSといった大手民間宅配業者が存在することが、北米市場における主導的な地位の確立に貢献しています。さらに、同地域における電子商取引の急成長が、信頼性が高く迅速な配送サービスへの需要を煽り、北米の市場シェアをさらに確固たるものにしています。自動化、リアルタイムの追跡、高度なデータ分析の採用など、技術革新に重点を置いていることも、この地域の競争力を維持する上で重要な役割を果たしています。さらに、北米の力強い経済環境と高いレベルの個人消費が、市場の継続的な拡大を支えています。

電子商取引の継続的な拡大により、効率的でタイムリーな配達を必要とする小包の量が飛躍的に増加していることから、米国の郵便サービス市場は2024年から2030年にかけて大幅な年平均成長率で成長すると見込まれています。米国の郵便市場は、仕分け施設の自動化や高度な追跡システムの利用など、業務効率を高める技術的進歩の恩恵も受けています。さらに、特に迅速なサービスに対する消費者の期待が高い都市部では、当日配送や翌日配送など、より迅速な配達オプションに対する需要が高まっています。また、顧客基盤の開拓に郵便サービスに大きく依存する中小企業(SME)の台頭も、市場の成長に寄与しています。さらに、米国郵政公社(USPS)の近代化に向けた米国政府の投資と、民間宅配業者による競争の激化も、市場の大きな成長を促すと予想されます。

欧州の郵便サービス市場は、2024年から2030年にかけて着実な成長が見込まれます。この成長を支えているのは、加盟国全体で高水準のサービス品質と信頼性を保証する、この地域の強力な規制の枠組みです。欧州市場は、ドイツのDeutsche PostやフランスのLa Posteのような政府系郵便サービスと、個人と企業の両方に対応するさまざまなサービスを提供する民間宅配便会社が混在しているのが特徴です。ヨーロッパにおける成長の主な原動力の1つは、効率的で信頼性の高い国際郵便サービスを必要とする、国境を越えた電子商取引の需要の高まりです。さらに、ロジスティクスにおけるデジタル技術の採用の増加や、配達に電気自動車を使用するなどの持続可能な手法の統合により、欧州全域で郵便サービスの効率性と環境フットプリントが向上しています。この地域は技術革新に重点を置いており、強力な消費者保護法と相まって、郵便事業者は進化する市場のニーズに適応し続けています。

英国の郵便サービス市場は、2024年から2030年にかけて大幅なCAGRで成長する見込みです。このような成長が見込まれる背景には、電子商取引やオンラインショッピングへの大幅なシフトなど、小売業界の変革が進行していることがあります。消費者のオンライン購買志向が高まるにつれ、効率的で信頼性の高い小包配送サービスへの需要が急増し、郵便事業者に大きなビジネスチャンスが生まれています。英国市場はまた、ロイヤルメールや様々な民間宅配業者を含む大手企業間の激しい競争が特徴で、各社とも技術的な進歩に投資してサービス提供を強化しています。自動仕分け設備、リアルタイムの追跡、小包ロッカーネットワークの拡大といった革新的な技術が市場の成長を促進すると予想されます。また、電気自動車の導入など、持続可能な配送方法を推進する英国政府の取り組みも、郵便サービスの近代化に貢献しています。

アジア太平洋地域の郵便サービス市場は、同地域の急速な経済発展と電子商取引の爆発的な成長に牽引され、2024年から2030年にかけて大きなCAGRで成長する見込みです。中国、日本、韓国などの国々は、高度な物流ネットワークとオンラインショッピングに対する消費者の強い需要を背景に、この成長の最前線にいます。また、アジア太平洋地域では国境を越えた電子商取引が急増しており、効率的な国際郵便サービスへの需要が高まっています。さらに、多くのアジア太平洋諸国では中産階級が増加しているため、商品の消費が拡大し、郵便・小包配送サービスの需要がさらに高まっています。同地域の郵便事業者は、効率性を高めて需要の増加に対応するため、自動化やAIを活用したロジスティクスなどの技術革新を採用する動きを強めています。また、電気自動車やエネルギー効率の高い仕分け施設の利用など、持続可能な取り組みを推進する動きが同地域で活発化しています。

インドの郵便サービス市場は、2024年から2030年にかけて最も速いCAGRで成長する見込みです。広大で多様な人口を抱えるインドは、市場成長の大きなチャンスです。デジタルリテラシーの向上と都市部・農村部を問わずインターネットの普及によりオンラインショッピングが急増し、効率的な宅配便サービスへの需要が高まっています。また、郵便サービスのデジタル化やラストワンマイルデリバリー機能の拡充など、郵便ネットワークの近代化に向けたインド政府の取り組みも、市場の急成長に寄与しています。また、ドローン配送や宅配ロッカーといった革新的なサービスの導入も、市場の推進力になると予想されます。さらに、インドの人口増加と可処分所得の増加が個人消費の増加につながり、郵便サービスへの需要をさらに押し上げています。

郵便業界の競争環境は、政府系郵便当局と民間宅配業者の両方が存在し、それぞれがますますダイナミックに進化する業界で市場シェアを争っているのが特徴です。米国郵政公社(USPS)、英国のロイヤルメール、ドイツのドイツポストなどの政府系郵便事業者は、その確立されたインフラとユニバーサルサービス義務により、全国を標準料金でカバーする強力な存在感を維持しています。これらの事業体は、特に書簡の配達や基本的な郵便サービスなど、特定のサービスを独占していることが多い。一方、フェデックス、UPS、DHL などの民間宅配便会社は、特にエクスプレス便やロジスティクス分野で、より迅速で専門性の高いサービスを提供することにより、大きな市場シェアを獲得してきました。これらの企業は、技術革新、広範なロジスティクス・ネットワーク、プレミアム・サービスの提供を武器に、企業顧客やeコマース企業を惹きつけ、高い競争力を誇っています。

電子商取引の台頭は競争を激化させ、官民双方の事業者が増大する小包の取扱能力を拡大しています。さらに、環境に配慮したサービスを求める消費者の嗜好に沿うべく、持続可能性の重視やグリーンテクノロジーの導入が進み、競争上の差別化要因となっています。その結果、この市場では、継続的な技術革新、戦略的パートナーシップ、顧客中心のソリューションの重視が顕著となり、企業はこの競争環境で優位に立とうと努力しています。

主要企業・市場シェア

郵便サービス市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Australia Post

Canada Post Corporation

China Post Group Corporation

FedEx

JAPAN POST Co., Ltd.

Koninklijke PostNL

La Poste

Poczta Polska SA

Royal Mail Group Limited

Singapore Post Limited (SingPost)

Sociedad Estatal Correos y Telégrafos, S.A., S.M.E (Correos)

TNT Holdings B.V.

United Parcel Service (UPS), Inc.

United States Postal Service (USPS)

2024年7月、MOS Utility Limitedの子会社であるMOS Logconnect Private Limitedは、India Postと提携し、全国で様々な郵便サービスを提供しています。MOS LogconnectはIndia Postからマスターフランチャイジーライセンスを取得し、India Postのネットワークを通じてこれらのサービスを運営しています。この提携により、MOS Logconnectはサービスの提供を拡大し、India Postの広範なネットワークを活用して効率的でシームレスなサービス提供を実現します。

2024年7月、郵政省はDIGIPINと呼ばれるNational Addressing Gridのベータ版を公開し、一般からのフィードバックを求めました。IITハイデラバードと共同開発したDIGIPINは、インドで標準化された地理コード化された住所システムを構築することを目的としています。このシステムは、公共および民間のサービス提供のための住所ソリューションを簡素化するように設計されています。

タイプ別展望(売上高、10億米ドル、2017年~2030年)

スタンダード

エクスプレス

サービスの展望(売上高、10億米ドル、2017~2030年)

配送・パッケージサービス

第一種郵便物

マーケティングメール(スタンダードメール)

国際郵便

定期刊行物

その他

宛先の見通し(売上高、10億米ドル、2017年~2030年)

国内

国際

地域別展望(売上高、10億米ドル、2017年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦(UAE)

サウジアラビア王国(KSA)

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.4. 情報分析

1.4.1. 市場形成とデータの可視化

1.4.2. データの検証・公開

1.5. 調査範囲と前提条件

1.6. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競争環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因の影響分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会インパクト分析

3.4. 業界分析ツール

3.4.1. ポーター分析

3.4.2. PESTEL分析

第4章. 郵便サービス市場 タイプ別推定とトレンド分析

4.1. タイプ別動向分析と市場シェア、2023年・2030年

4.2. 郵便サービス市場のタイプ別推計と予測

4.2.1. スタンダード

4.2.2. エクスプレス

第5章. 郵便サービス市場 サービス推計とトレンド分析

5.1. サービス動向分析と市場シェア、2023年および2030年

5.2. 郵便サービス市場の推計と予測(サービス別

5.2.1. 配送・パッケージサービス

5.2.2. 第一種郵便

5.2.3. マーケティングメール(スタンダードメール)

5.2.4. 国際郵便

5.2.5. 定期刊行物

5.2.6. その他

第6章. 郵便サービス市場 仕向け地推定と動向分析

6.1. 仕向け地移動分析と市場シェア、2023年および2030年

6.2. 郵便サービス市場の推計と予測:仕向地別

6.2.1. 国内

6.2.2. 国際

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-454-0