市場概要

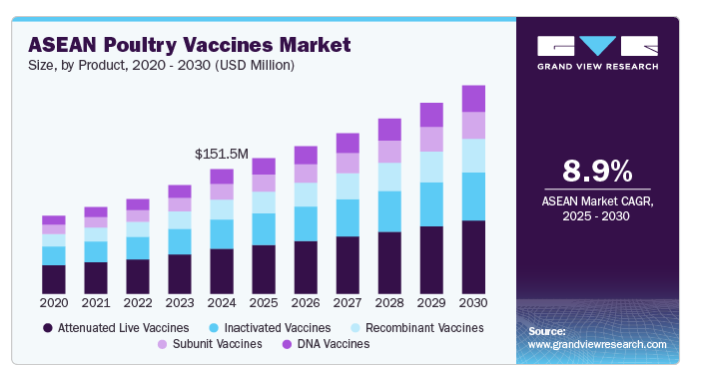

ASEANの家禽用ワクチン市場規模は2024年に1億5,146万米ドルと推定され、2025年から2030年にかけて年平均成長率8.97%で成長すると予測されています。人口増加、急速な都市化、政府の取り組み強化、家禽疾病の発生率上昇、抗生物質使用の減少が市場成長の主な要因です。MDPIが2022年7月に発表した調査によると、近年、マレーシア、ミャンマー、シンガポールなどのASEAN諸国の家禽集団において、抗生物質耐性サルモネラ菌による感染症の流行が増加しています。そのため、業界の焦点は現在、ワクチン接種など他の実現可能な選択肢に移っています。

カンボジア、インドネシア、タイ、ベトナムなどの東南アジア諸国は、急速な都市化と人口増加を目の当たりにしています。アメリカ国勢調査局のデータによると、ASEAN地域(10カ国を含む)の総人口は2017年に2008年から11.6%増加し、2027年には7億2,000万人に達すると予想されています。また、ブルームバーグによると、ASEAN地域の都市人口は2030年までに1億人増加する見込み。同地域の1人当たりGDPは過去10年間で毎年3.4%増加しており、今後10年間は3.5%の成長が見込まれています。

この地域の人口、都市化、所得の増加に伴い、食肉消費量も広く伸びています。この地域では過去10年間、鶏肉生産においていくつかの進歩が見られました。例えば、アメリカ農務省によると、東南アジアの鶏肉生産量は過去10年間で56%増加し、2028年には12.3 MMTに達すると予測されています。ベトナムの鶏肉と豚肉部門は、他のASEAN地域と比較して最も急速に発展しており、インドネシアは次の10年も主要な鶏卵生産国であり続けると予測されています。さらに、タイは鶏肉輸出のトップになると考えられています。したがって、ASEAN諸国における鶏肉生産の増加と鶏肉消費の拡大が市場成長の原動力となっています。

養鶏農家は、家禽の健康や免疫力の維持、安定した生産など、数多くの課題に直面しています。さらに、食品の安全性に対する懸念の高まり、消費者の信頼の低下、製品の安全性と品質の問題、そして最も重要なこととして、感染症の再出現と新たな出現が、ASEANの家禽生産部門を絶えず苦しめています。COVID-19、鳥インフルエンザ、サルモネラ症など、最近発生した食中毒や人獣共通感染症は、畜産物の伝染病問題を提起し、食肉消費率を低下させました。資金繰りの問題から、パンデミックによる需要と生産の減少の結果、閉鎖を余儀なくされた養鶏場もありました。

業界のプレーヤー、特に商業農場は、生産と効率を最大化するために、閉鎖的なハウスの導入の改善に取り組んできました。鶏肉業界では、企業間のシナジーの増大、川上と川下の事業部門間の統合、官民の市場プレーヤーによるイニシアチブの増加が、予測期間にわたって市場を活性化させると予想されます。

市場の集中度は緩やかで、市場成長のペースは加速しています。市場を牽引する重要な要因の一つは、鳥インフルエンザ、ニューカッスル病、伝染性気管支炎などの疾病の流行が増加していることです。これらの病気は家禽の生産に大きな影響を与え、農家や家禽産業に多大な経済的損失をもたらします。ワクチン接種は、疾病の発生を抑制し、家禽の健康を確保し、生産性を向上させるための重要な予防手段となっています。高品質製品に対する需要の高まりと輸出機会も、この分野におけるワクチン使用の拡大に寄与しています。

同市場の技術革新は中程度から高水準。家禽用ワクチン市場における技術革新は、ワクチン開発、送達方法、バイオテクノロジーにおける様々な進歩によって推進されています。これらの技術革新は、ワクチンの有効性、安全性、入手しやすさを向上させ、養鶏業界と家畜全体の健康に貢献することを目的としています。技術革新の主要分野には、ナノ粒子をベースとしたワクチンなどがあります。ナノテクノロジーは、より効果的な送達システムを構築するために活用されています。ナノ粒子は、家禽の体内の標的細胞に到達するまで抗原を保護し、ワクチンの取り込みと免疫反応を改善します。

同市場では、業界各社の統合や戦略的買収、提携が進んでいることを示すように、適度なレベルのM&Aが行われています。例えば、2023年1月、メルクはImago BioSciences, Inc. この合併の完了後、Imagoはメルクの完全子会社になる予定です。

市場は規制の影響を大きく受けます。ワクチンは市販前に厳格な承認プロセスを経なければなりません。これには実験室での研究、臨床試験、安全性、有効性、品質の審査が含まれます。ワクチンはASEAN各国の規制当局によって登録され、認可されなければなりません。これには、ワクチンの安全性、有効性、現地規制への準拠を証明することが含まれます。製造業者は、臨床試験、製造工程、品質管理に関する広範な文書やデータを提供しなければなりません。

同市場における地域別成長事業のレベルが緩やかなのは、同市場における主要な競合企業の取り組みによるものです。例えば、ERYSENG PARVO/LEPTO(豚丹毒、豚パルボウイルス、レプトスピラに対する不活化ワクチン)に加え、ヒプラ・タイランドはEVALON(鳥コクシジウム症に対する弱毒生ワクチン)とUNISTRAIN PRRS(豚繁殖・呼吸器症候群に対する改良型生ワクチン)という2つのスマートワクチンを発表しました。

弱毒生ワクチン分野は2024年に36.00%の最大売上シェアで市場をリード。獣医業界で使用されている最も伝統的な免疫化技術は弱毒化生ワクチンです。この手法もまた、新たな用途開発のために試験中です。弱毒化生ワクチンは、不活化ワクチンやサブユニットワクチンと比較して、より強固で長期の免疫応答を誘導する傾向があります。さらに、弱毒化生ワクチンは、ニューカッスル病、伝染性気管支炎、家禽痘などの広範な家禽の病気に対して優れた予防効果を発揮します。自然感染を模倣することで強固な免疫反応を引き起こす傾向があり、疾病の流行が高い地域では非常に効果的です。

DNAワクチン分野は、予測期間中に最も速いCAGRで成長すると予測されています。DNAワクチンは、病原体の特定の抗原をコードする遺伝物質(DNA)を宿主の細胞に導入することで機能します。このメカニズムにより、免疫系は将来、実際の病原体を認識して戦うことができるようになります。DNAワクチンは、鳥インフルエンザや伝染性滑液包病のような複雑な家禽の病気に対して、より優れた防御を提供する可能性があります。DNAワクチンは、生きた病原体を大量に増殖させる必要がある従来のワクチンに比べ、より簡単かつ迅速に製造することができます。この製造上の優位性により、DNAワクチンはASEAN市場における家禽用ワクチンの需要増に対応する有力な選択肢となっています。

疾病別では、鳥インフルエンザ分野が2024年に9.93%の最大売上シェアで市場をリードし、予測期間中に最も速いCAGRで成長すると予測されています。鳥インフルエンザは、養殖家禽に加えて、野鳥、動物園の鳥、ペットの鳥にも影響を与えます。少数のAIウイルスは高病原性で、多臓器不全と重大な死亡を伴う重篤な全身疾患を引き起こしますが、家禽のAIウイルスのほとんどは中程度の病原性で、不顕性感染、呼吸器疾患、または卵生産量の低下を引き起こします。寒天ゲル免疫拡散アッセイでは、血清学的に、インフルエンザウイルス A またはアルファインフルエンザウイルスとして知られる、a 型オルトミクソウイルスの鳥インフルエンザウイルスを同定することができます。これらのウイルスは、抗原的に類似した核タンパク質とマトリックス内部タンパク質によって区別されます。AIウイルスには16種類のヘマグルチニン(H1-16)と9種類のノイラミニダーゼ(N1-9)があります。

サルモネラ(Salmonella)セグメントは2024年に第2位の市場シェアを占めました。サルモネラ属菌の有病率は、発展途上国に比べて先進国では鶏肉・鶏肉製品で低い。サルモネラ属菌の感染率は全体的に上昇傾向。さらに、このレビューでは、アジアのいくつかの国々における多剤耐性サルモネラ菌の存在にも言及しています。サルモネラ感染症の治療、予防、感染防止キャンペーンには多額の費用がかかるため、サルモネラ菌に関連する感染症の増加はほとんどの発展途上国にとって負担となっています。さらに、研究者や一般市民は、サルモネラ血清型の多様性や、新型血清型の出現や抗生物質耐性の結果としてのサルモネラ症の傾向の高い頻度への認識を深めています。

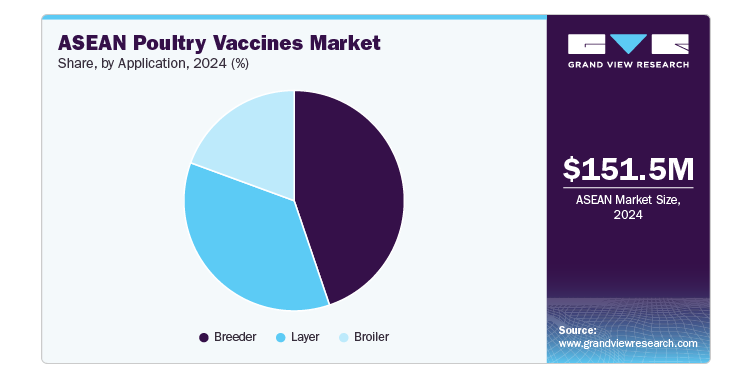

用途別では、ブリーダー部門が2024年に44.80%の最大売上シェアで市場をリードしました。ブリーダーとは、レイヤー(卵)とブロイラー(肉)の両方を生産する人たちのことです。様々な人が様々な理由や目的で家禽を飼育しています。商業繁殖、村・裏庭繁殖、ファンシー・展示会繁殖が繁殖の3つの主なサブカテゴリーです。オーストラリアで肉と卵の両方を生産する最も一般的な種は、断然ニワトリです。孵化場はブロイラーとレイヤーの両産業に供給しており、商業養鶏事業のための繁殖は大規模な産業規模で行われています。タイ・ブロイラー加工輸出協会によると、タイの鶏肉市場には40以上のプレーヤーがいます。これらの市場参加者のうち、総合的な商業農場または大規模から中規模の商業農場はわずか20%です。世界生産量の29%を占めるCharoen Pokphand Foods Thailand社は、生産量では最大手。Laemthong、Betagro、Thai Foods Group、Saha Farm、GFPTがこれに続く企業。

レイヤー部門は予測期間中に最も速いCAGRで目撃されると推定されています。レイヤー養鶏とは、採卵鳥を飼育して商業用卵を生産すること。レイヤーと名付けられた特別な品種の鶏は、初日から世話をする必要があります。生後18週から19週で市場向けの卵を産み始めます。生後72週から78週まで卵を産み続けます。産卵サイクルの間、約2.25kgの飼料を消費し、約1kgの卵を産みます。ミャンマーでのCOVID-19の発生とその後の対応は、ブロイラーとレイヤーの両方の農場に大きな影響を与えました。COVID-19の第一波後の卵需要の急増に対するレイヤー農場の対応が不十分であったため、消費者は卵をより高く買うようになりました。

流通チャネル別では、病院・診療所薬局セグメントが2024年に47.01%の最大売上シェアで市場をリード。病院や診療所は、家禽の健康管理を求める養鶏農家にとって主要な窓口となっています。これらの施設は、タイムリーで信頼性の高いワクチンを提供することで農家から信頼を得ており、ワクチン接種プログラムの普及を支えています。病院や診療所の獣医専門家は、ワクチンを投与するための十分な設備が整っており、ワクチンが適切に使用されることで、その有効性が高まります。農家や家禽生産者は、ワクチンの推奨や適切な投与について、こうした専門家の専門知識に頼ることがよくあります。

電子商取引分野は、予測期間中に最も速いCAGRで成長すると予測されています。電子商取引は、動物用医薬品へのアクセシビリティと利便性を高めることで、市場を牽引する重要な役割を果たしています。オンラインプラットフォームにより、農家や獣医師は幅広い種類のワクチンや消耗品に簡単にアクセスできるようになり、実店舗や流通業者から直接購入する必要性が減少します。電子商取引はまた、競争力のある価格設定、製品の入手可能性の向上、さまざまなブランドをすばやく比較する能力を可能にします。

インドネシアの家禽用ワクチン市場は、2024年に18.99%の最大市場シェアを占めました。これは、同国で鶏肉消費量と家禽生産量が増加しているためで、飼育・給餌・保管技術の輸入需要がさらに高まっています。国民の約90%がイスラム教徒で、宗教上豚肉の摂取が禁じられているため、家禽が動物性タンパク質の主要な供給源となっています。

タイ家禽用ワクチン市場は、予測期間中に最も速いCAGRで成長すると予測されています。家禽疾病の蔓延の増加、家禽生産の増加、家禽製品の輸出拡大は、タイ市場を押し上げると予測される重要な要因です。例えば、USDAの家禽と製品に関する年次報告書によると、鶏肉生産量は2023年に3%、2022年に2%増加。タイの鶏肉生産量は、2022年と2023年の残りの期間も増加しています。他国と同様、タイの鶏肉市場はパンデミック、ロシアとウクライナの紛争に起因する世界的な供給と商業の混乱による穀物価格上昇の影響から回復し、食肉生産量は2022年上半期にわずか1%増加しました。

主要企業・市場シェア

同市場は競争が激しく、複数の小規模・大規模メーカーが存在するのが特徴。これらのメーカーは、新製品発売、地域拡大、合弁事業、合併、買収などの戦略的イニシアティブに絶えず関与し、市場への浸透を深めています。例えば、2022年10月、ZoetisはPoulvac Procerta HVT-IBD-NDの発売により家禽ワクチン接種ポートフォリオを強化しました。この組み換えベクターワクチンは、1回の投与で3つの異なる病気を予防します。

ASEAN家禽ワクチン市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Boehringer Ingelheim International GmbH

Ceva

HIPRA

Zoetis

Phibro Animal Health Corporation

Elanco

Merck & Co., Inc.

Medion Farma

Malaysian Vaccines & Pharmaceuticals Sdn Bhd.

Kemin Industries, Inc

2022年4月、ElancoはGinkgo Bioworksと共同で、BiomEditという新しいアニマルヘルスケア会社を立ち上げました。プロバイオティクスと人工細菌を用いたアニマルヘルスケアサービスを提供するために設立。

2021年5月、ベーリンガーインゲルハイムは、ニューカッスル病、マレック病、感染性滑液包病から家禽を守るワクチンVAXXITEK HVT+IBD+NDを発売。

本レポートでは、2018年から2030年までの地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、ASEANの家禽用ワクチン市場を用途、製品種類、疾患、流通チャンネル、国別に分類しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

弱毒生ワクチン

不活化ワクチン

サブユニットワクチン

DNAワクチン

組み換えワクチン

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

ブロイラー

レイヤー

ブリーダー

疾患の展望(収益、百万米ドル、2018年~2030年)

感染性気管支炎

感染性滑液包疾患

感染性喉頭気管炎

卵落下症候群

アデノウイルス

アヒルウイルス性腸炎

封入体肝炎

コクシジウム症

鳥インフルエンザ

マレック病

ニューカッスル病

サルモネラ

鳥脳脊髄炎

家禽コレラ

その他

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

小売

電子商取引

病院/診療所薬局

国の展望(売上高、百万米ドル、2018年~2030年)

タイ

ベトナム

カンボジア

インドネシア

ラオス

マレーシア

フィリピン

ミャンマー

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.4. 情報/データ分析

1.5. 市場策定と可視化

1.6. データの検証・公開

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.7.2. 市場 CAGR計算

1.8. 二次資料リスト

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. ASEAN家禽用ワクチン市場の変動動向とスコープ

3.1. 市場系統の展望

3.1.1. 親市場

3.1.2. 補助市場

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 家禽疾病の増加

3.2.1.2. 政府のイニシアチブの高まり

3.2.1.3. 抗生物質の使用削減

3.2.2. 市場阻害要因分析

3.2.2.1. 認識不足

3.2.3. 市場機会分析

3.2.4. 市場の課題分析

3.3. ASEAN家禽用ワクチン市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治・法的情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.3.2.4. 環境的ランドスケープ

3.3.3. 規制の枠組み

3.3.4. 価格分析

3.3.5. 主要国別推定家禽頭数、2024年

3.3.6. COVID-19の影響分析

第4章. ASEANの家禽用ワクチン市場 用途別推定と動向分析

4.1. セグメントダッシュボード

4.2. ASEAN家禽用ワクチン市場:用途別動向分析

4.3. ASEAN家禽用ワクチン市場規模・動向分析:用途別、2018年~2030年(百万米ドル)

4.4. ブロイラー

4.4.1. ブロイラー市場の売上高推計と予測、2018年~2030年(百万米ドル)

4.5. レイヤー

4.5.1. レイヤー市場の収益予測及び予測、2018~2030年(百万米ドル)

4.6. ブリーダー

4.6.1. ブリーダー市場の収益予測および予測、2018~2030年(百万米ドル)

第5章. ASEANの家禽用ワクチン市場 製品別の推定と動向分析

5.1. セグメントダッシュボード

5.2. ASEAN家禽用ワクチン市場 製品別動向分析

5.3. ASEAN家禽用ワクチン市場規模・動向分析:製品別、2018年~2030年(百万米ドル)

5.3.1. 弱毒生ワクチン

5.3.1.1. 弱毒生ワクチン市場の売上高推計と予測、2018年~2030年(百万米ドル)

5.3.2. 不活化ワクチン

5.3.2.1. 不活化ワクチン市場の売上高推計と予測、2018年〜2030年(百万米ドル)

5.3.3. サブユニットワクチン

5.3.3.1. サブユニットワクチン市場の売上高推計と予測、2018年〜2030年(百万米ドル)

5.3.4. DNAワクチン

5.3.4.1. DNAワクチン市場の収益予測および予測、2018年~2030年(百万米ドル)

5.3.5. 組み換えワクチン

5.3.5.1. 組み換えワクチン市場の売上高推計と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-007-0