市場動向

プロシージャトレーの世界市場規模は2022年に176.1億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)11.4%で拡大すると予測されている。手術件数の増加は、予測期間中のプロシージャトレー市場の成長を促進すると予想される主要因である。低侵襲手術や非侵襲手術の出現により、毎年行われる手術の数が増加している。このことも、近い将来の製品需要に拍車をかけると予想される。

患者は、手術関連感染のリスクを避けるために、非侵襲的または低侵襲的な手術を選択する。非侵襲的手術では入院期間が短くなるため、時間と費用の両方が節約できる。慢性疾患の増加、交通事故の頻発、人口の高齢化、新興国における医療費の増加は、予測期間中の手術件数を増加させると予想される。米国国勢調査局によると、世界の医療費は2040年までに25兆ドルを超えると予想されている。さらにWHOによれば、60歳以上の世界人口は2050年までに倍増し、21億人に達する。

特定の外科手術や診断に必要な道具や器具はすべて、カスタム手術キットに含まれている。これらのキットはすべての医療手術に利用されるわけではないが、心臓血管、眼科、整形外科の病気や障害、創傷治療や歯科治療の際には推奨される。医師や医療従事者は、カスタム・プロシージャ・トレイを利用して、清潔な手術器具や用具を1回分ずつピックすることができる。事前に構成され、パッケージ化されたトレイやキットは、個々のコンポーネントの膨大な在庫の必要性を最小限に抑える。したがって、あらかじめパッケージ化されたオーダーメイドの処置用ソリューションは、在庫管理を合理化し、サービスの質を高めるのに役立つ。

COVID-19パンデミックは、コロナウイルスに感染した人々を治療するための処置用トレーの必要性が高まったため、処置用トレー市場にプラスの影響を与えた。検査キットや重要な診断用処置用トレイなど、処置用トレイの不足が続いているため、サプライチェーンが混乱している。深刻な不足は、中国からの出荷が減少していることが原因である。重要な処置用トレーの不足は、メーカーや港の閉鎖による出荷量の減少が原因である。

需要は通常の40倍であったが、サプライチェーンの混乱により、需要の充足はなかった。インドや中国など、すべての国が自国民のために医療用トレーを保存する努力を終えている。その結果、処置用トレーに対する市場のニーズは高まっている。

さらに、企業は製品コストを最適化するためにエンド・ツー・エンドのサプライ・チェーンを構築し、カスタマイズされた処置用トレイと連動した品質とサービスを向上させている。第三者の支出を取り除くことは、企業の経費節減につながる。製造業者は、COVID-19感染症が急速に広がっていることを受けて、医療従事者や患者の感染を避けるために効率的な滅菌手順に重点を置いている。その結果、同市場の企業は世界的な信用を高めるため、業務パフォーマンスの向上に注力している。

プロシーショナルトレイ製造企業は、独自の高度な技術を駆使し、さまざまな業務リスクに対応するために必要な防護量に応じた製品を設計、製造し、多様な顧客に販売している。ほとんどのメーカーは、独自の技術を持っているか、他の業界参加者からライセンスを取得している。例えば、2021年2月、英国に本社を置くUvamed Ltdは、人気の高いTamper Evident Rainbow Traysと麻酔薬用Rainbow Traysの開発者となった。

Trauma Trayのクラッシュボックス/プロシージャーパックは、その様々な利点によりInnovate UK賞を受賞した。これらのトレイは、野戦病院、救急部、救急車、ケアホーム、救助サービスなど、従来の病院環境以外での使用のための安全で監査可能なプロシージャーパック全体であり、市場拡大を促進すると予測されている。手術室での感染を防ぐために使い捨て医療用品の採用を奨励する政府の取り組みが、この地域における市場成長の主な要因となっている。

Regenexx社によると、米国では2021年に70億件以上の整形外科手術が実施され、National Center for Health Statisticsによると、毎年400億件以上の手術が実施されている。この数字は飛躍的に伸びると予想されている。また、米国心理学会によると、2021年には、国内の老人人口は現在460億人で、2060年までに倍増するとみられており、技術の進歩と相まって手術件数が増加し、市場の成長を牽引するとみられている。

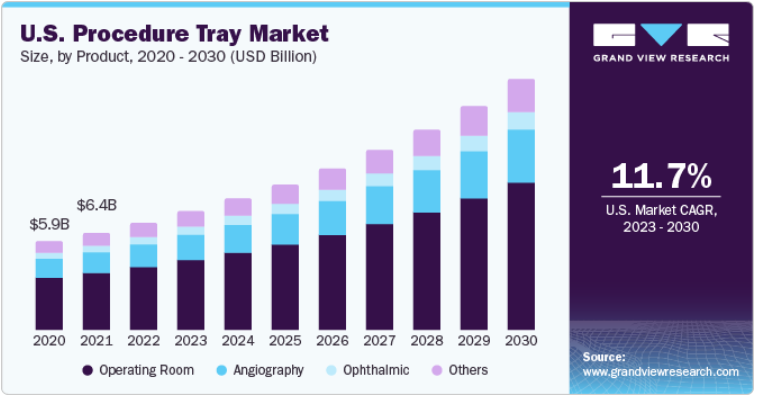

手術室セグメントは市場をリードし、2022年には世界売上高の55%以上を占め、予測期間中のCAGRは11.79%で成長すると予想される。同セグメントは予測期間を通じてその地位を維持する可能性が高い。市場拡大の主な要因の1つは、世界中で実施される手術件数が増加していることである。感染予防のために使い捨て無菌器具の使用を奨励する政府の法律が、プロシージャー・トレーの需要を後押ししている。手術室用トレーの構成品には、ドレープ、ガウン、注射器、注射針、吸引チューブ、綿棒などがある。

国際骨粗鬆症財団によると、骨粗鬆症は世界中で約2,000億人の女性に影響を及ぼしている。さらに、2050年までに男性の股関節骨折は310%、女性は240%増加すると予想されている。米国では約440億人が骨粗鬆症であり、これは3秒に1回の割合で骨粗鬆症性骨折が起きていることを意味する。50歳以上の男性が骨粗鬆症性骨折を起こす確率は27%である。その結果、骨粗鬆症と骨折の割合が増加し、整形外科手術の必要性が高まると予測されている。

加えて、老舗市場プレーヤーの合併・買収は、多くの市場プレーヤーが採用する主要戦略の1つであり、近い将来の市場成長の拡大が期待されている。例えば、2019年1月、オーエンズ・アンド・マイナーは、米国を拠点とする医療システムであるスクリプス・ヘルスと5年間の契約を締結した。同社は5つの急性期病院キャンパス、非急性期病院キャンパス、診療所、外来センターにサービスを提供する予定である。

顧客は、特定の処置に必要な正確なコンポーネントを備えた処置用トレイをカスタマイズする選択肢がある。処置用トレーの選択は、実施される手術の数によって決まる。特定の適応症の手術が大量に行われる場合、プロシージャトレイの使用は費用対効果が高い可能性がある。

血管造影は予測期間中に大きな成長が見込まれる。心血管疾患は、世界中で罹患率と死亡率の主な原因の1つである。心臓病の有病率の増加や、手術のための技術的に高度な装置の利用可能性は、血管造影セグメントの成長を促進すると予想される要因である。

米国心臓協会によると、心血管系疾患は年間179億人の死亡を占める主要な死因であり、この数は2030年までに236億人以上に増加すると予想されている。血管造影は冠動脈疾患の診断に用いられる。これは非介入手技であり、一般に放射線科で行われる。血管造影トレーの標準化レベルは高い。これらのトレイの重要なコンポーネントの1つが流体管理システムである。

病院がこのセグメントをリードし、2022年の世界収益の50%以上を占めた。病院の手術部や手術室には多種多様なニーズがある。手術用の滅菌用品や器具の汚染除去は、病院関連感染を防ぐために極めて重要である。そのため、手術室の医師やスタッフは、処置用トレイの使用に大きく依存している。処置用トレイの採用は、感染症の発生を減らすのに役立つ。さらに、処置用トレイとキットの使用はコスト削減につながる。

診療所およびその他の施設セグメントは、予測期間中のCAGRが11.59%で、最も速い成長が見込まれている。このセグメントに含まれる医療施設には、個々の医院、歯科医院、介護施設、診療所、外来診療センターなどがある。処置用トレー、キット、パックを使用する非外科的処置のほとんどは、外来患者ケア施設で実施される。クリニックやその他の外来センターで行われる処置には、眼科処置、泌尿器失禁処置、血管造影などがある。血管造影は外来診療所で行われる主要な非介入手技である。

北米が市場を支配し、2022年の世界売上高の約45%のシェアを占めている。感染予防のために使い捨て医療用品の使用を確実にするためのさまざまな政府の施策や、この地域の著名な市場参加者の存在が、この地域の成長を後押しすると予想される。さらに、同地域における高齢化人口の増加や、骨粗鬆症や心臓関連の問題などの慢性疾患の蔓延は、医療や高度な外科処置に対する高い意識と相まって、同地域における外科処置の需要を増加させる可能性が高い。国際骨粗鬆症財団が発表した記事によると、2020年までにアメリカの50歳以上の440億人が骨粗鬆症になるという。

ヨーロッパは予測期間中、年平均成長率12.9%と最も速い成長が見込まれている。英国、ドイツ、フランス、イタリアがこの地域の主要貢献国である。この地域の高いシェアは、外科的処置に対する払い戻しの増加、老年人口の大規模なプールの存在、先端技術の高い採用、従来の方法よりも低侵襲な処置に対する需要の高まりに起因している。欧州では、心血管系疾患(CVDs)がほとんどの国で主要な死因であり続けている。

英連邦基金(The Commonwealth Fund)によると、フランス政府は国の医療戦略の形成に重要な役割を果たしている。フランス政府は、国の医療戦略を形成する上で重要な役割を担っており、地域の医療機関に予算を配分し、サービスの計画と提供を担っている。フランスの法定健康保険制度への加入は義務であり、病院での治療、医師によるサービス、長期介護、処方薬など多くの医療費をカバーしている。患者は、特定の医療サービスに対して、共同保険、自己負担金、追加料金などの費用を負担しなければならない場合がある。保険制度の財源は、主に給与税、国民所得税、特定の産業や製品に対する課税によって賄われている。国民をさらに支援するため、ほとんどの人は、自己負担額や歯科、聴力、視力サービスなどの追加医療を支援する補助保険にも加入している。

主要企業・市場シェア

2022年に世界市場を席巻した主要企業には、Teleflex Incorporated、Owens & Minor, Inc.、3M Healthcare、Cardinal Health、BD、B. Braun Melsungen AG、Merit Medical Systemsなどがある。企業は競争力を得るために、技術的に高度な製品を開発するための研究開発を重視しており、企業は製品ポートフォリオと製造能力を強化し、競争上の差別化を提供することを目的として、合併、提携、買収に取り組んでいる。

例えば、2021年12月、ミネソタ州を拠点にカスタムプロシージャートレイ(CPT)ソリューションの滅菌・キッティングサービスを提供するアメリカンコントラクトシステムズ(ACS)は、オーエンズ・アンド・マイナー社に買収された。この買収により、急成長が予測される外科手術用トレーに対する顧客の総合的なニーズを凌駕し、応える能力が高まることになる。

主な手術用トレー企業

オーエンズ・アンド・マイナー社

カーディナル・ヘルス

3M

テレフレックス・インコーポレイテッド

B. ブラウンSE

BD(ベクトン・ディッキンソン・アンド・カンパニー)

メリット・メディカル・システムズ

メルンリッケヘルスケアAB

CPTメディカル

ポールハルトマン

メドトロニック

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関して、Grand View Research社は世界の処置用トレイ市場レポートを製品、最終用途、地域に基づいて区分しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

手術室

血管造影

眼科

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

診療所およびその他の施設

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 最終用途

1.1.3. 地域範囲

1.1.4. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 最終用途の展望

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. プロシージャトレー市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. プロシージャトレー市場分析ツール

3.4.1. 産業分析-ポーターの

3.4.1.1. サプライヤーの力

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. プロシージャトレー市場 製品推定と動向分析

4.1. プロシージャー用トレー市場 主要なポイント

4.2. プロシージャトレー市場 2022年と2030年の動きと市場シェア分析

4.3. 手術室

4.3.1. 手術室市場の推定と予測、2018〜2030年 (百万米ドル)

4.4. 血管造影

4.4.1. 血管造影検査市場の推定と予測、2018~2030年(USD Million)

4.5. 眼科

4.5.1. 眼科市場の推定と予測、2018~2030年(USD Million)

4.6. その他

4.6.1. その他市場の推定と予測、2018~2030年(USD Million)

第5章. プロシージャトレー市場 最終用途の推定と動向分析

5.1. プロシージャトレー市場 主要項目

5.2. プロシージャトレー市場 2022年と2030年の動きと市場シェア分析

5.3. 病院

5.3.1. 病院市場の推定と予測、2018年~2030年 (百万米ドル)

5.4. 診療所およびその他の施設

5.4.1. 診療所&その他の施設市場の推定と予測、2018~2030年(USD Million)

第6章. プロシージャトレイ市場 地域別推定と動向分析

6.1. 地域別展望

6.2. プロシージャー用トレーの地域別市場 主要なポイント

6.3. 北米

6.3.1. 市場の予測および予測、2018年~2030年 (売上高、USD Million)

6.3.2. 米国

6.3.2.1. 市場の推定と予測、2018年~2030年(売上高、USD Million)

6.3.3. カナダ

6.3.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4. 欧州

6.4.1. 英国

6.4.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.4.2. ドイツ

6.4.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.3. フランス

6.4.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.4. イタリア

6.4.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.5. スペイン

6.4.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.6. デンマーク

6.4.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.7. スウェーデン

6.4.7.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.8. ノルウェー

6.4.8.1. 市場の推定と予測、2018~2030年(収益、USD Million)

6.5. アジア太平洋

6.5.1. 日本

6.5.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.5.2. 中国

6.5.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.3. インド

6.5.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.4. オーストラリア

6.5.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.5. タイ

6.5.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.6. 韓国

6.5.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.6.2. メキシコ

6.6.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.6.3. アルゼンチン

6.6.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.7. 中東・アフリカ

6.7.1. 南アフリカ

6.7.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.7.2. サウジアラビア

6.7.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.7.3. アラブ首長国連邦

6.7.3.1. 市場の推計と予測、2018~2030年(売上高、USD Million)

6.7.4. クウェート

6.7.4.1. 市場の予測および予測、2018年~2030年(売上高、USD Million)

第7章 競争環境 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類

7.2.1. オーエンズ・アンド・マイナー社

7.2.1.1. 会社概要

7.2.1.2. 業績

7.2.1.3. 製品ベンチマーク

7.2.1.4. 戦略的イニシアティブ

7.2.2. カーディナル・ヘルス

7.2.2.1. 会社概要

7.2.2.2. 業績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的イニシアティブ

7.2.3. 3M

7.2.3.1. 会社概要

7.2.3.2. 業績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的イニシアティブ

7.2.4. テレフレックス・インコーポレイテッド

7.2.4.1. 会社概要

7.2.4.2. 業績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的イニシアティブ

7.2.5. B.ブラウンSE

7.2.5.1. 会社概要

7.2.5.2. 業績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的イニシアティブ

7.2.6. BD(ベクトン・ディッキンソン・アンド・カンパニー)

7.2.6.1. 会社概要

7.2.6.2. 業績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的イニシアティブ

7.2.7. メリットメディカルシステムズ

7.2.7.1. 会社概要

7.2.7.2. 業績

7.2.7.3. 製品ベンチマーク

7.2.7.4. 戦略的イニシアティブ

7.2.8. メルンリッケ・ヘルスケアAB

7.2.8.1. 会社概要

7.2.8.2. 業績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的イニシアティブ

7.2.9. CPTメディカル

7.2.9.1. 会社概要

7.2.9.2. 業績

7.2.9.3. 製品ベンチマーク

7.2.9.4. 戦略的イニシアティブ

7.2.10. ポール・ハートマンAG

7.2.10.1. 会社概要

7.2.10.2. 業績

7.2.10.3. 製品ベンチマーク

7.2.10.4. 戦略的イニシアティブ

7.2.11. メドトロニック

7.2.11.1. 会社概要

7.2.11.2. 業績

7.2.11.3. 製品ベンチマーク

7.2.11.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-167-2