市場概要

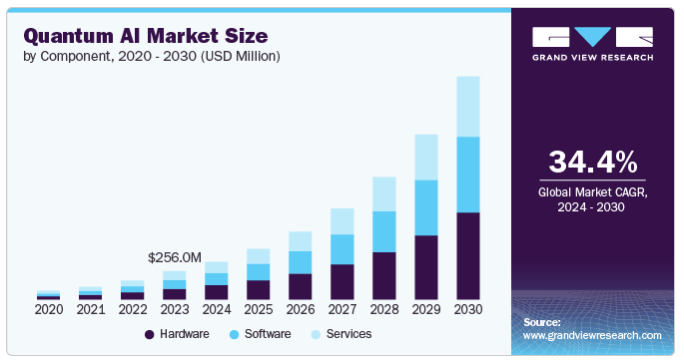

量子AIの世界市場規模は2023年に2億5600万米ドルと推定され、2024年から2030年までの年平均成長率は34.4%と予測されている。市場が急成長している背景には、量子コンピューティングの進歩と、従来のコンピュータが苦手とする問題を解決できる可能性があることがある。量子コンピューティングは機械学習アルゴリズムを強化し、膨大なデータセットを処理し、以前は到達できなかったパターンを発見することを可能にする。AIと量子テクノロジーの組み合わせは、より正確な予測、最適化、リアルタイムの意思決定能力を可能にすることで、金融、医療、物流、製造などの業界を変革しようとしている。

企業や研究機関は、量子アルゴリズムの開発やAIシステムへの統合に多額の投資を行っている。その結果、特に高い計算能力が要求される最適化やデータ処理タスクにおいて、早い段階から量子技術を採用したAIソリューションがすでに研究されている。スピード、精度、効率に対するニーズの高まりが、変革的ソリューションとしての量子AIの探求を企業に促している。このような初期段階の投資や実験が、さまざまな分野での将来の商用アプリケーションの舞台を整えつつある。

量子コンピュータが古典的な暗号システムを破るという差し迫った脅威が大きくなっているため、量子暗号とセキュリティが市場成長の主要な推進力となっている。量子安全暗号と量子鍵配布(QKD)の開発により、量子AIはデータセキュリティとプライバシー保護を強化している。政府や企業は、特にデータ保護が最重要である銀行、防衛、通信などの分野において、量子耐性システムの重要性を認識している。さらに、膨大な量のデータを分析することで、サイバー脅威をリアルタイムで検知・軽減する量子AIの能力は、サイバーセキュリティを強化する上で極めて重要なツールと位置づけられている。量子暗号はもはや理論上の概念ではなく、企業が量子セキュアなソリューションを構築する中で、徐々に実世界での応用へと移行しつつある。世界が量子コンピューティングに向かうにつれ、量子AIを活用したセキュリティ・ソリューションが不可欠になると予想される。この分野は今後10年間で需要が急増する可能性が高い。

量子ハードウェアとアルゴリズムの進歩により、量子コンピューティングはますます実用的になりつつある。量子プロセッサの新たな開発により、性能と安定性が向上し、より複雑な計算が可能になりつつある。また、特定の問題をより効率的に解決するために、量子アルゴリズムの改良が進められている。これらの改善は、より高度なデータ処理と分析を可能にするため、量子コンピューティングとAIの統合に不可欠である。量子システムがより身近になるにつれて、AIへの応用の可能性も高まっている。この統合は、最適化や予測モデリングなどの分野でブレークスルーをもたらすと期待されている。両分野における継続的な進歩は、革新的なソリューションとアプリケーションへの道を開いている。

ハードウェア・セグメントが市場をリードし、2023年の世界売上高の38.0%を占めた。このセグメントは、特殊な量子プロセッサーとそれを支えるインフラストラクチャーが不可欠な役割を担っているため、現在優位を占めている。量子チップや極低温システムなど、量子コンピューティング・ハードウェアの開発・改良には多額の投資が行われており、これらは性能と安定性の向上に不可欠である。大手ハイテク企業や研究機関は、計算能力を高めるために量子ハードウェアの開発に力を注いでいる。量子ハードウェアの構築と維持は複雑で高コストであるため、参入障壁が高く、市場での主導的地位を確固たるものにしている。その結果、ハードウェアの進歩が現在の量子AI分野の成長とイノベーションの大部分を牽引している。

ソフトウェア分野は、量子アルゴリズムとアプリケーションの革新が進むにつれて、予測期間中に大きな成長が見込まれる。量子プログラミング言語と開発ツールの進歩により、量子アルゴリズムの作成と実装が容易になっている。量子ハードウェアが利用可能になるにつれて、この技術を効果的に利用できるソフトウェアソリューションの需要が高まっている。量子AIアプリケーションへの関心の高まりは、ソフトウェア開発への大きな投資を促し、その潜在的な用途と能力を拡大している。この勢いは今後も続くと予想され、量子AI技術の可能性をフルに発揮する上で、ソフトウェアが重要な原動力となる。

2023年の収益シェアは、オンプレミス型が最も大きい。オンプレミスモデルは、ITインフラストラクチャを高度に制御できるため、市場をリードしている。組織は特定のニーズに合わせてシステムを広範囲にカスタマイズでき、業務効率を高めるカスタマイズソリューションを提供できる。このモデルはまた、強固なセキュリティとコンプライアンス対策も提供する。これは、規制要件が厳しい業界にとって極めて重要である。ハードウェアとソフトウェアを直接管理できるため、監視とデータ主権を強化できる。多額の先行投資と継続的なメンテナンス・コストがかかるものの、コントロールとカスタマイズの利点により、オンプレミス・ソリューションは多くの企業にとって好ましい選択肢となっている。

クラウドベースのセグメントは、予測期間中に大きな成長を遂げると予測されている。クラウドベースのモデルは、その拡張性と柔軟性により急成長を遂げている。企業は需要に応じてリソースを容易に調整できるため、効率的な運用とコスト管理が可能になる。また、クラウド・ソリューションはリモートワークやコラボレーションを容易にするため、最新の分散型チームに最適です。大規模な社内インフラの必要性を減らすことで、クラウド・サービスはIT総コストを削減し、より大きな俊敏性を提供します。企業がより適応性が高く、経済的に実現可能なソリューションを求める中、クラウドベースのモデルはますます人気の選択肢となっている。

機械学習と最適化分野は、2023年の市場収益シェアで最大を占めた。機械学習と最適化は、様々な業界において意思決定と業務効率を高める。これらの技術は、膨大な量のデータを利用してパターンを特定し、予測を行い、プロセスを最適化することで、より多くの情報に基づいた効果的なビジネス戦略を導く。アルゴリズムと計算能力の継続的な進歩により、顧客体験の向上からサプライチェーンの簡素化まで、その応用範囲は拡大している。企業が競争力を高めるためにデータの活用を目指す中、機械学習と最適化は必要不可欠な洞察と自動化機能を提供する。金融、ヘルスケア、製造業などの業界への変革的な影響は、現在の市場におけるその支配的な役割を強調している。

量子セキュリティ・暗号分野は、自動車におけるAI技術の統合が進んでいることから、予測期間中に大きく成長すると予測されている。量子セキュリティと暗号は、組織が新たな脅威から機密データを保護する必要性を認識しているため、急速な成長を遂げている。従来の暗号化手法を破る可能性がある量子コンピューティングは重大なリスクをもたらし、高度な暗号ソリューションの需要を促進している。計算能力が進化してもデータの安全性を確保できるよう、ポスト量子の世界で情報を保護するための耐量子アルゴリズムが開発されている。研究者や企業が潜在的な脆弱性を先取りし、データの完全性を維持するために取り組んでいるため、この分野は拡大している。

北米が市場を支配し、2023年のシェアは39.5%に達した。北米では、技術インフラと研究への投資が活発なため、量子AI市場が急拡大している。大手ハイテク企業や大手研究機関の存在が、量子コンピューティング・アプリケーションの急速な進展を後押ししている。政府による活発な資金援助とイニシアチブは、量子技術の開発と商業化を支援している。北米は、イノベーションに戦略的に重点を置き、技術エコシステムが確立されているため、市場のグローバルリーダーとして位置づけられている。

米国が量子AI市場で際立っているのは、その著しい技術的進歩と政府による広範な支援によるものである。同国には世界有数のハイテク企業や研究機関があり、量子コンピューティングに多額の投資を行っている。国家量子イニシアティブ法などの連邦政府のイニシアチブは、国家安全保障と経済成長における量子技術の戦略的重要性を示している。米国はまた、世界的な量子研究協力の主要プレーヤーであり、市場での地位を高めている。

欧州各国は、量子技術の開発と応用を加速させるため、パートナーシップやコンソーシアムを形成している。欧州連合(EU)のHorizon Europeプログラムや各国の研究助成金は、量子研究を支援する上で極めて重要である。国境を越えた協力とイノベーションを重視する欧州の姿勢は、量子AIの進歩にとってダイナミックな環境を育んでいる。欧州の機関や企業が量子能力を強化するにつれて、この地域は世界の量子AI分野で顕著な進歩を遂げている。

アジア太平洋地域は、予測期間中に最も速いCAGRを記録すると予測されている。アジア太平洋地域は、政府部門と民間部門の両方からの多額の投資によって、量子AI市場で急速に進歩している。中国や日本などの国々は、技術革新に大規模な資金を割り当てており、量子の研究開発をリードしている。アジア太平洋地域は、量子技術を様々な産業に統合することに注力しており、市場における影響力の拡大に寄与している。同地域における技術導入と開発の急速なペースは、世界の量子AI分野における同地域の台頭を示している。

主要企業・市場シェア

著名な企業は、市場シェアを拡大するための主要なビジネス戦略として、製品の発売や開発、それに続く事業拡大、M&A、契約、協定、パートナーシップ、コラボレーションを利用してきた。各社は、市場への浸透を強化し、競争の激しい業界での地位を高めるために様々な手法を用いている。例えば、2024年7月、米国のソフトウェア会社であるZapata Computing Holdings Inc.は、D-Wave Quantum Inc.との協業を拡大し、量子と生成AIの統合ソリューションの進展を促進した。この協業は、生成AIと量子最適化を組み合わせることで、モデルトレーニングの効率とパフォーマンスを向上させ、企業アプリケーションを進化させ、持続可能性と業務効率を促進することを目的としています。

以下は、量子AI市場の主要企業である。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定している。

Amazon Web Services

D-Wave Quantum Inc.

Fujitsu

Google LLC

Hitachi, Ltd.

IBM Corporation

Intel Corporation

Microsoft

SandboxAQ

Toshiba Corporation

2024年6月、米国のエンタープライズSaaS企業であるSandboxAQ社は、AQNavを発表した。この新しいマルチドメイン・ナビゲーション技術は、AIアルゴリズム、量子センサー、地球の磁場を組み合わせ、干渉の場合にGPSに代わるものを提供する。このイノベーションは、様々な産業におけるナビゲーションを強化することを目的としており、すでに複数の航空機モデルで200時間以上の飛行と40以上のミッションを完了している。

2024年6月、マイクロソフトはAzure Quantum Elementsプラットフォーム向けに、AIと量子コンピューティングによって化学と材料科学の研究を促進する2つの新機能、Generative ChemistryとAccelerated DFTを発表した。これらのアップデートは、分子発見を簡素化し、量子力学シミュレーションを高速化することで、科学研究を大幅に進展させ、複雑なシミュレーションに対応する将来の量子スーパーコンピュータの開発を可能にすることを目的としている。

2024年1月、米国を拠点とするテクノロジー企業、インターナショナル・ビジネス・マシーンズ・コーポレーション(IBM)は、韓国量子コンピューティング(KQC)と提携し、IBMの量子コンピューティング・インフラと先進的なAIソフトウェアを韓国のハイテク分野に取り入れる。この提携により、KQCは高度なAIモデル開発のためにIBM Watsonxにアクセスし、IBM Quantum System Twoを含むIBMの次世代量子システムを導入できるようになる。

2024年1月、アイルランドのIT企業アクセンチュアとSandboxAQは、包括的な暗号管理のためのSandboxAQのSecurity Suiteを活用し、サイバーセキュリティの脆弱性を特定・緩和するAIと量子コンピューティングのソリューションを提供するために提携する。この提携は、AIを活用した高度なサイバー攻撃や新たな量子コンピューティングの脅威からデータを保護し、サイバーセキュリティの全体的な態勢を強化することを目的としています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供している。この調査に関してGrand View Research社は、世界の量子AI市場レポートをコンポーネント、展開モデル、用途、地域に基づいて区分している:

コンポーネントの展望(売上高、百万米ドル、2018年~2030年)

ソフトウェア

ハードウェア

サービス

展開モデルの展望(売上高、百万米ドル、2018年~2030年)

クラウドベース

オンプレミス

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

機械学習と最適化

量子セキュリティと暗号技術

シミュレーションとモデリング

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

KSA

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 量子AI市場の変数、トレンド、スコープ

3.1. 市場紹介/ラインナップの展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 業界の課題

3.3. 量子AI市場分析ツール

3.3.1. ポーター分析

3.3.2. PESTEL分析

第4章. 量子AI市場 コンポーネント推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 量子AI市場: コンポーネントの動向分析、2023年および2030年(百万米ドル)

4.3. ソフトウェア

4.3.1. ソフトウェア量子AI市場の2018年~2030年の収益予測(USD Million)

4.4. ハードウェア

4.4.1. ハードウェア量子AI市場の収益予測および予測、2018年~2030年(USD Million)

4.5. サービス

4.5.1. サービス量子AI市場の売上高推計と予測、2018年~2030年(USD Million)

第5章. 量子AI市場 展開モデルの推定と動向分析

5.1. セグメントダッシュボード

5.2. 量子AI市場: 展開モデルの動向分析、2023年および2030年(百万米ドル)

5.3. クラウドベース

5.3.1. クラウドベースの量子AI市場:2018年~2030年の収益予測(百万米ドル)

5.4. オンプレミス型

5.4.1. オンプレミス型量子AI市場の収益予測および予測、2018年~2030年(USD Million)

第6章 オンプレミス 量子AI市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. 量子AI市場: アプリケーション動向分析、2023年および2030年(百万米ドル)

6.3. 機械学習と最適化

6.3.1. 機械学習と最適化 量子AI市場の収益予測と予測、2018年~2030年(USD Million)

6.4. 量子セキュリティ&暗号技術

6.4.1. 量子セキュリティ&暗号技術 量子AI市場の収益予測と予測、2018年~2030年(USD Million)

6.5. シミュレーションとモデリング

6.5.1. シミュレーション&モデリング量子AI市場の収益予測と予測、2018年~2030年(百万米ドル)

6.6. その他

6.6.1. その他 量子AI市場の収益予測および予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-460-8