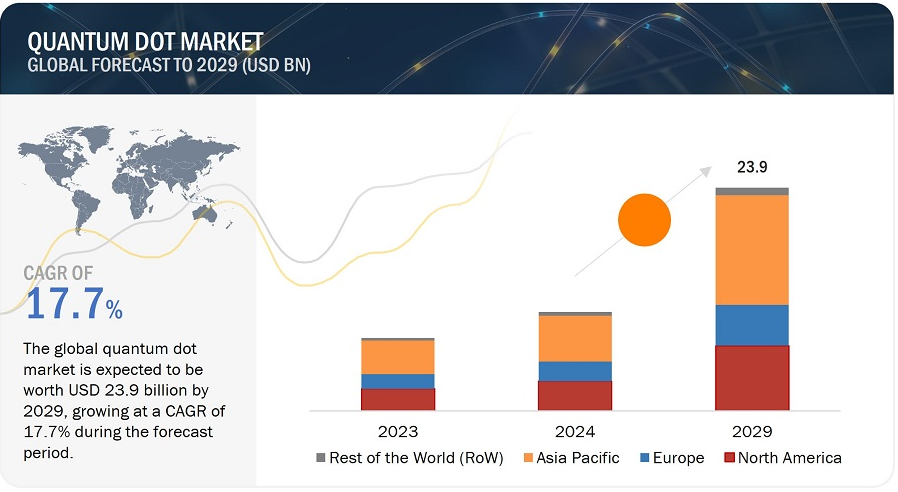

量子ドット市場は、2024年には106億米ドル規模になると推定され、予測期間中の年平均成長率は17.7%で、2029年には239億米ドルに達すると予測されている。量子ドットベースのディスプレイに対する需要の加速は、量子ドット市場の主要な推進要因の1つである。さらに、ヘルスケア分野での量子ドットの採用拡大が、量子ドット市場の成長機会をもたらしている。

市場動向

推進要因: 量子ドットディスプレイの需要拡大

量子ドットエンハンスメントフィルム(QDEF)や量子ドットカラーフィルター(QDCF)など、さまざまな方法で採用できるディスプレイ用途での量子ドットの展開が拡大している。これらの方法は、色域と性能を向上させることを目的としている。量子ドットは、同じコスト構造を維持しながら、液晶ディスプレイの色域、高品質を向上させるナノ粒子の実体である。量子ドットをバリア層内の樹脂に埋め込んでフィルム(QDEF)を作成し、色性能を向上させ、量子ドットカラーフィルター(QDCF)を進化させることで、優れた色精度と表示性能を実現する。ディスプレイ・アプリケーションに量子ドットを組み込むことで、正確な色再現、ピーク輝度の向上、エネルギー効率の改善、寿命の延長、バーンイン・リスクの低減などを実現し、多様なディスプレイ・デバイスの視覚体験を向上させることができる。そのため、量子ドットベースのディスプレイの需要が加速しており、量子ドット市場の成長を牽引している。

抑制要因 代替ディスプレイ技術の存在

OLEDやLCDのような代替ディスプレイ技術は、色解像度、純度、エネルギー効率の向上といった利点を提供するものの、量子ドット市場の成長を阻害する可能性がある。OLEDディスプレイは、各ピクセルが光源となるため色再現性とコントラストに優れ、画質が向上する。さらに、OLEDスクリーンは薄型で消費電力が少ないため、モバイル機器に非常に適している。したがって、代替ディスプレイ技術の存在は、量子ドットの市場成長を阻害する可能性がある。

機会: ヘルスケア分野における量子ドットの採用拡大

量子ドットの生物学的・医療的イメージングへの利用は、量子ドットをそのような用途に非常に適したものにしているその卓越した特性によって推進されている。量子ドットは、高い輝度と光退色に対する安定性、断続的な蛍光シグナルなど、従来の色素とは異なる明確な利点を備えており、細胞成分や組織の正確な可視化を容易にする。さらに、量子ドットの発光スペクトルは、粒子サイズとコア組成の操作によって調整可能であるため、多様な色と光学特性を実現し、生体システム内でのイメージング能力を向上させることができる。そのため、高輝度、調整可能な発光スペクトル、細胞への取り込み、in vivoイメージング能力といった量子ドットの特徴的な特性は、生物医学における高度なイメージング技術への量子ドットの使用増加を下支えしており、量子ドットを製造する市場プレーヤーに機会を提供すると期待されている。

課題:量子ドットの環境規制の存在

量子ドット材料に関連する政府規制は、量子ドット市場の拡大にとって顕著な障害となっている。欧州連合(EU)の有害物質規制(RoHS)指令は、電子機器に含まれる特定の有害物質に制限を課しており、これがディスプレイ用途での量子ドットの利用に影響を与えている。そのため、このような規制に対応するため、量子ドットメーカーはカドミウムフリーの量子ドットの開発に取り組んでいる。以前は、カドミウムベースの量子ドットがQDディスプレイに普及していたが、環境問題への懸念から、業界は現在、カドミウムフリーの代替品に注力している。量子ドットはディスプレイ用途に多く採用されているため、各メーカーはカドミウムフリーの量子ドットを開発するための研究開発に積極的に投資しており、環境に優しいディスプレイ技術への需要の高まりに応えている。

量子ドット市場の主なプレーヤーは、AUO Corporation(台湾)、BOE Technology Group Co. (中国)、SAMSUNG DISPLAY(韓国)、LG DISPLAY CO. (韓国)、TCL China Star Optoelectronics Technology Co. (Ltd.(中国)である。これらの企業は、先進的な量子ドットデバイスを提供することにより、有機的および無機的な成長戦略を実行し、世界的に事業を拡大している。

予測期間中、カドミウムフリー量子ドットが量子ドット市場で最も高いCAGRを記録する見込み

カドミウムフリーの量子ドット市場は、予測期間中に最も高いCAGRを記録すると予測されている。カドミウムは腎不全や骨格病変などの健康リスクをもたらすため、規制基準を満たすために量子ドットのカドミウム濃度を慎重に管理する必要がある。歴史的にカドミウムの代替材料はほとんどなかったが、最近の開発により、リン化インジウムやヒ化インジウムのような材料がカドミウムの代替材料として登場した。そのため、カドミウムフリーの量子ドットは、予測期間中に量子ドット市場で最も高いCAGRを示すと予想される。

量子ドットディスプレイ市場は予測期間中、量子ドット市場で最大の市場規模が見込まれる

量子ドットLED(QLED)ディスプレイでは、LEDが光源として機能し、特に追加ディスプレイ用途のバックライトに使用される。QLEDディスプレイは、狭い光スペクトルと高い安定性を提供し、コスト削減につながるため、メーカーに高く支持されている。量子ドットは、薄型テレビ、デジタルカメラ、ゲーム用モニター、PDA(携帯情報端末)など、さまざまなアプリケーションに組み込むことができる。そのため、量子ドットディスプレイ市場は、予測期間中、量子ドット市場の中で最大の市場規模を持つと予想されている。

予測期間中、アジア太平洋地域が量子ドット市場で最大の市場規模を持つ見込み

近年、アジア太平洋地域では産業や技術の進歩が著しい。同地域には確立されたディスプレイメーカーが存在し、市場関係者や研究機関が量子ドット技術の研究開発に力を入れていることが利点となっている。この市場は主に中国、日本、韓国、インド、その他のアジア太平洋地域が牽引しており、市場関係者はインド、中国、その他の東南アジア諸国などの新興経済圏で足跡を伸ばしている。さらに、中国は量子ドット市場で最大のシェアを占めている。そのため、予測期間中はアジア太平洋地域が最大の市場規模を維持すると見られている。

主要企業

量子ドット企業の主要プレーヤーには、AUO Corporation(台湾)、BOE Technology Group Co. (中国)、SAMSUNG DISPLAY(韓国)、LG DISPLAY CO. (韓国)、TCL China Star Optoelectronics Technology Co. (Ltd.(中国)である。これらの企業は、市場での地位を強化するために、製品の発売、契約、提携、買収などの有機的および無機的な成長戦略を用いている。

この調査では、量子ドット市場を地域レベルおよび世界レベルで、材料、ディスプレイ、製品、業種、地域に基づいて区分している。

セグメント

サブセグメント

材料別

カドミウム系量子ドット

セレン化カドミウム量子ドット

硫化カドミウム量子ドット

テルル化カドミウム量子ドット

セレン化カドミウム亜鉛量子ドット

カドミウムフリー量子ドット

インジウムヒ素量子ドット

シリコン量子ドット

グラフェン量子ドット

硫化鉛量子ドット

カーボン量子ドット

ペロブスカイト量子ドット

セレン化鉛量子ドット

その他

製品別

ディスプレイ

レーザー

太陽電池/モジュール

医療機器

受光素子/センサー

LED製品

その他

ディスプレイ別

ディスプレイ技術

QD-LCD

ミニLED

QD-OLED

分野別

民生用

商業

小売

企業

ホスピタリティ

ヘルスケア

生物学的イメージング

細胞ラベリング

DNAラベリング

量子ドットによるがん診断

防衛

電気通信

その他

製造業

運輸

教育

スポーツ・娯楽

農業・園芸用照明

地域別

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

日本

韓国

インド

その他のアジア太平洋地域

その他の地域

中東・アフリカ

湾岸協力会議(GCC)

その他の中東・アフリカ

南米

2024年4月、SAMSUNG DISPLAYは、有名な放送用モニターブランドのSmallHDおよびFlanders Scientific Inc.(FSI)と共同で、新しいQD-OLEDリファレンスモニターを発売した。これらのモニターは、映画や放送の制作現場で、映像の品質をチェックしたり、コンテンツのコンセプトに合わせて色調や画像をキャリブレーションしたりするために使用される。これらのモニターは、撮影された映像の高品質を保証し、色再現、黒の深さ、輝度の精度を高めるために不可欠なツールです。

2023年9月、昭栄化学はナノシス社との間で、ナノシス社の量子ドット事業に関連する全資産を取得する最終的な資産売買契約を締結した。さらに、ナノシスの営業・マーケティングチーム、研究開発チーム、カリフォルニア州シリコンバレーの研究所はSHOEIの一部となる。

2023年5月、BOE Technology Group Co., Ltd.は、QLED(DP-QLED)の量子ドットの直接フォトリソグラフィ技術に基づく4.7インチ650PPIアクティブマトリクス量子ドット発光ダイオード(AMOLED)ディスプレイの試作品開発に成功したと発表した。

2023年5月、Nanoco Group plcの完全子会社であるNanoco Technologies Limited(Nanoco)とGuangdong Poly Optoelectronics Co. (Ltd.(POE)とライセンスおよび提携契約を締結した。この契約に基づき、NanocoとPOEは、高度なディスプレイや照明フィルムなど様々な用途向けのカドミウムフリー量子ドット製品の開発で提携した。この提携により、NanocoはCFQD量子ドットを中国市場に供給する機会を得た。

2021年12月、LGディスプレーは有機ELテレビ技術「OLED EX」を発表した。このディスプレイは、LG Displayの重水素とパーソナライズド・アルゴリズムに基づく「EXテクノロジー」を使用しており、従来のOLEDディスプレイと比較して輝度を最大30%向上させることで、全体的な画質を高めるのに役立っている。

【目次】

1 はじめに

1.1. 研究目的

1.2. 市場の定義と範囲

1.2.1. 包含と除外

1.3. 調査範囲

1.3.1. 対象市場

1.3.2. 地理的セグメンテーション

1.3.3. 調査対象年

1.4. 通貨

1.5. 制限事項

1.6. ステークホルダー

1.7. 変更点のまとめ

1.7.1. 不況が量子ドット市場に与える影響

2 調査方法

2.1. 調査データ

2.1.1. 二次データ

2.1.1.1. 主な二次資料

2.1.1.2. 主な二次資料

2.1.2. 一次データ

2.1.2.1. 専門家への一次インタビュー

2.1.2.2. 一次資料からの主要データ

2.1.2.3. 主要業界インサイト

2.1.2.4. 一次資料の内訳

2.2. 市場規模の推定

2.2.1. ボトムアップアプローチ

2.2.1.1. ボトムアップ分析による市場シェア獲得のアプローチ(需要サイド)

2.2.2. トップダウンアプローチ

2.2.2.1. トップダウン分析によるシェア獲得へのアプローチ(供給サイド)

2.3. 市場ブレークダウンとデータ三角測量

2.4. 調査の前提

2.5. リスク評価

2.6. 景気後退の前提

2.7. 研究の限界

3 エグゼクティブ・サマリー

4 プレミアムインサイト

5 市場概要

5.1. はじめに

5.2. 市場ダイナミクス

5.3. 顧客のビジネスに影響を与えるトレンド/混乱

5.4. 価格分析

5.4.1. 主要メーカーの平均販売価格動向(素材別

5.4.2. 平均販売価格動向(地域別

5.5. バリューチェーン分析

5.6. エコシステム分析

5.7. 投資と資金調達のシナリオ

5.8. 技術分析

5.8.1. 主要技術

5.8.1.1. 自己発光量子ドット

5.8.2. 補完技術

5.8.2.1. マイクロLED

5.8.3. 隣接技術

5.8.3.1. LCD

5.8.3.2. 有機EL

5.9. 特許分析

5.10. 貿易分析

5.11. 主な会議とイベント(2024-2025年)

5.12. ケーススタディ分析

5.13. 規制情勢

5.13.1. 規制機関、政府機関、その他の組織

5.14. ポーターズファイブフォース分析

5.14.1. 新規参入による脅威

5.14.2. 代替品の脅威

5.14.3. サプライヤーの交渉力

5.14.4. 買い手の交渉力

5.14.5. 競争ライバルの激しさ

5.15. 主要ステークホルダーと購買基準

5.15.1. 購買プロセスにおける主要ステークホルダー

5.15.2. 購入基準

6 量子ドット, 製造技術別

6.1. はじめに

6.2. コロイド合成

6.3. プラズマ合成

6.4. ファブリケーション

6.4.1. リソグラフィー

6.4.1.1. 電子線リソグラフィー

6.4.1.2. ソフトリソグラフィ

6.4.1.3. ステンシル露光

6.4.1.4. ナノリソグラフィ

6.4.1.5. フォトパターン・アレイ

6.5. 生体分子の自己組織化

6.6. ウイルスアセンブリ

6.7. 電気化学的集合体

6.8. バルク製造

..

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: SE 3146