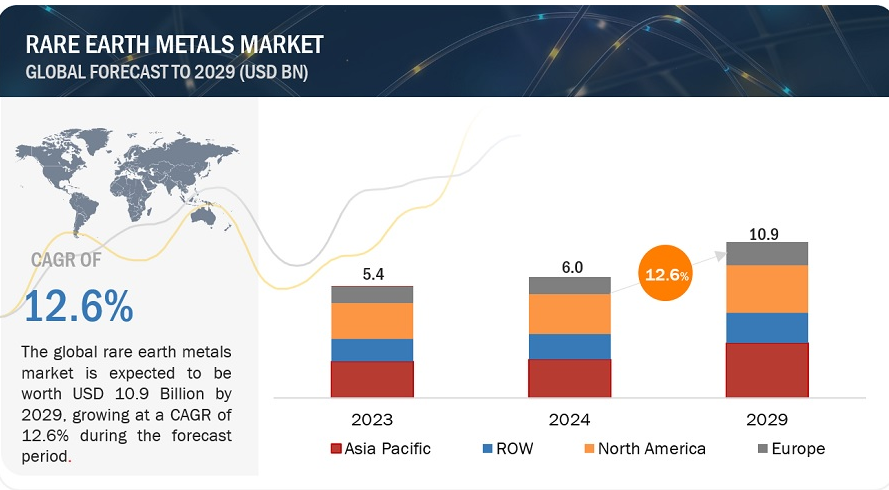

希土類金属市場規模は、2024年の60億米ドルから成長し、2029年には年平均成長率12.6%で109億米ドルに達すると予測されている。希土類金属市場は、永久磁石用途でのこれらの金属の利用が増加していることが主な要因となって、著しい急成長を経験している。この傾向は特にアジア太平洋(APAC)地域で顕著であり、レアアース金属の急成長市場として際立っている。特に中国は、この成長軌道において極めて重要な役割を果たしており、レア・アースメタルの生産と消費の両方において大幅な増加を目の当たりにしている。レアアース金属に大きく依存する永久磁石の急増する需要は、この地域での市場拡大の主要な触媒として機能する。これらの先端材料は、エレクトロニクス、自動車、再生可能エネルギーなど、さまざまな産業で広く応用されています。産業界が効率的で高性能なソリューションを求め続けているため、レアアース金属の需要はさらに拡大し、アジア太平洋地域の市場を推進しています。この成長は、この地域の産業力を強調するだけでなく、技術革新と持続可能な開発イニシアチブを推進する上でレアアース金属が果たす不可欠な役割を浮き彫りにしています。

市場動向

推進要因:現在の用途と新興用途の成長

レアアース金属はその様々な特性により、幅広い産業で使用されている。これには、永久磁石、触媒、ガラス研磨粉・添加剤、電池、冶金、セラミックス、蛍光体、顔料などが含まれる。

希土類永久磁石は、今後5~10年の間に主要な成長市場になると予測されている。永久磁石の用途に使われる主な希土類元素には、ネオジム、プラセオジム、ジスプロシウム、テルビウム、イットリウムなどがある。これらの金属は、残留磁化や高い保磁力といったユニークな特性を持ち、永久磁石が長期間にわたって磁性を維持することを可能にする。これらの磁石は自動車市場で重要な用途があり、その需要は自動車産業と密接に結びついています。レアアース永久磁石は、従来の自動車とハイブリッド車の両方で利用されていますが、ハイブリッド電気自動車(HEV)市場は、従来の自動車に比べて1台当たりのレアアース磁石の使用量が多いため、より強力な成長を促進する態勢を整えています。このようなHEVに使用される現在の最新型永久磁石モーターに含まれるレアアースの含有量は、定格ピーク電力1kWあたりおよそ3~5gです。欧州革新技術研究所によると、2019年には、世界中で約5,000トンのレアアース永久磁石がEVに使用された。2030年には、世界レベルで4万トンから7万トンに増加する可能性がある。これは、予測期間における希土類金属の需要にプラスの影響を与えるだろう。

風力タービンにおける希土類磁石の使用は、長期的に重要な成長市場になると予測される。最新のダイレクトドライブ風力タービンは、希土類磁石を使用してギアボックスをなくし、その結果、重量が減少し、メンテナンスの課題も少なくなります。これらの用途に加え、希土類磁石は、その優れた性能対サイズ比と高い磁気強度により、スマートフォン、音響スピーカー、ハードディスクドライブなどの民生用および産業用電子機器に一般的に使用されています。

希土類金属は、酸素を吸収、貯蔵、放出し、動作環境を安定化させることにより、触媒システムにおいて重要な役割を果たしている。ランタンとセリウムは、触媒システムで最も一般的に使用される希土類金属で、主に自動車などの自動車触媒コンバーターや石油精製所の流動分解触媒(FCC)に使用されている。自動車触媒の需要は、世界的な販売台数の伸びに加え、自動車の排ガス規制の世界的な強化によって押し上げられる。

抑制要因 レアアースの価格変動

原材料価格の変動は、メーカーに余分なコストを吸収させるか、製品価格を引き上げさせる。レアアース金属の需要は、その用途の需要に連動しており、その用途はエンドユーザー産業に依存する。このため、複雑なサプライチェーンが形成され、メーカーの最終的なコストが増加します。その結果、突然の価格変動はプロジェクトの予算編成に影響を与え、メーカーを赤字操業に追い込みかねません。

原材料価格が突然上昇すると、収益目標を維持するために新たなサプライヤーを探すメーカーもある。この場合、低コストの経済圏から調達することが多いが、サプライチェーンリスクをもたらす可能性がある。レアアースは取引所ではなく民間市場で販売されているため、価格の追跡が難しい。レアアースは、99%のネオジム金属のように、さまざまな純度の混合物で販売されることが多く、価格は特定の用途に必要な量と品質によって変動する。

機会: レアアースのリサイクルと再利用。

レアアース金属は、新しい用途が発見され、需給格差と急激な価格高騰を引き起こすまで、かつてはもっと手ごろな価格であった。以前は、レアアース金属は過去5年間ほど必要不可欠なものではな かったため、不安定な市況のために大きな浪費が生じた。現在、レアアース金属はグリーンテクノロジーや防衛など様々な産業で重要な役割を担っており、その重要性を緩和するためにリサイクルを世界的に推進しています。リサイクルは、二次的な供給源を提供し、採掘に比べて環境への影響を減らすことで解決策を提供します。希土類金属の現在のリサイクル率は5%未満であり、改善の大きな機会があることを強調しています。リサイクルの増加は、二次供給を確保するだけでなく、廃棄物や水源の毒素汚染を抑制することによって環境にも利益をもたらします。米国エネルギー省は、オークリッジ国立研究所(ORNL)と共同で、磁石からネオジム、プラセオジム、ジスプロシウムなどの希土類元素を抽出するために、中空糸膜、有機溶媒、中性抽出剤を利用したリサイクル技術を開発しました。膜抽出システムのラボテストでは、廃ネオジム系磁石からこれらの元素を高純度で90%以上回収できる可能性が示された。ORNLは、97%近い回収率を達成できると見込んでいる。その結果、純度99.6%の希土類材料が得られる。

課題 環境への影響

レアアース金属の抽出と加工は、市場にとって重大な環境上の課題である。露天採掘、酸浸出、化学処理を含むこれらのプロセスは、しばしば汚染、生息地の破壊、近隣コミュニティの健康リスクにつながる。放射性廃棄物や重金属汚染物質のような有害な副産物が発生し、土壌、水質、大気の質を脅かす。さらに、エネルギーを大量に消費するレアアースの生産は、温室効果ガスの排出につながり、気候変動の懸念を悪化させます。このような影響に対する認識が高まったことで、規制当局や利害関係者の監視の目が厳しくなり、より厳しい環境基準と持続可能な採掘慣行が求められている。こうした懸念に対処するための取り組みとしては、リサイクル技術の改善や、環境に有害な慣行への依存度の低減などがある。

ネオジム・セグメントは、予測期間中、レア・アースメタルの中でもより大きなタイプになると予測される。

酸化ネオジムは、ネオジム-鉄-ホウ素(NdFeB)磁石として知られる高強度永久磁石の生産において重要な役割を果たしている。これらの磁石は非常に強力で、最新の自動車、航空機、ヘッドフォン、マイク、コンピューターディスクなどの一般的な家電製品に広く使用されています。風力タービンや電気自動車などのクリーン・エネルギー・アプリケーションの採用が増加していることが、酸化ネオジムの市場需要を牽引している。これらの磁石は多くのクリーンエネルギー技術に不可欠な部品であり、現代世界における重要性をさらに高めている。

永久磁石セグメントは、予測期間中に最も高いCAGRで成長すると予測されている。

希土類金属市場の永久磁石セグメントは、予測期間中に高い複合年間成長率(CAGR)が予測され、大きな成長が見込まれている。この成長は、さまざまな用途における永久磁石の需要を促進するいくつかの主な要因によるものである。

第一に、永久磁石は電気自動車(EV)の生産に不可欠な部品であり、その環境上の利点と政府の優遇措置により世界中で需要が急増している。ネオジムやジスプロシウムなどの希土類金属は、EVモーターに使用される高性能永久磁石の製造に不可欠であり、このセグメントの成長に寄与している。

第二に、風力タービンや発電機などの再生可能エネルギー源の採用が増加していることが、永久磁石の需要を押し上げている。これらの磁石は、これらの技術の効率的な運用に不可欠であり、希土類金属市場における永久磁石セグメントの成長をさらに後押ししている。

さらに、エレクトロニクス産業、特にスマートフォン、ノートパソコン、その他のガジェットなどのコンシューマー・エレクトロニクスの需要が伸びていることも、希土類磁石の必要性を高めている。これらの磁石は、スピーカー、ヘッドフォン、ハードディスクドライブなど、さまざまな電子部品に使用されており、永久磁石セグメントの成長を牽引している。

さらに、航空宇宙・防衛分野も、レーダーシステム、ミサイル誘導システム、航空機計器など、さまざまな用途の永久磁石の重要な消費者である。これらの分野への投資の増加は、希土類磁石の需要をさらに押し上げ、同分野の成長を支えるものと予想される。

結論として、希土類金属市場の永久磁石セグメントは、自動車、再生可能エネルギー、エレクトロニクス、航空宇宙などの主要産業からの需要増に牽引され、予測期間中に大幅な成長が見込まれています。希土類金属のユニークな特性は、高性能永久磁石の生産に不可欠であり、様々な用途での継続的な関連性と成長を保証している。

予測期間中、アジア太平洋地域が最大の市場シェアを占めると推定される。

アジア太平洋地域は、予測期間中にレアアース金属業界を支配する構えであり、中国がこの支配の最前線にある。レアアース金属は、そのユニークな特性により、エレクトロニクス、再生可能エネルギー、防衛を含む様々な産業に不可欠である。中国は、世界最大のレアアース埋蔵量を保有し、その抽出と加工インフラに多額の投資を行ってきたことが主な理由で、この市場で大きな優位性を保っている。同国は世界のレアアース生産量のかなりの部分を占めており、価格と供給力学にかなりの影響力を与えている。さらに、採掘、精製、製造を含む中国の垂直統合型サプライチェーンは、これらの重要な材料を世界市場に効率的に供給する上で競争力を発揮します。さらに、中国がレアアースを支配することで、地政学的な影響が懸念されるようになったが、これは過去に中国がその支配力を戦略的な目的に利用した事例が証明している。その結果、中国を筆頭とするアジア太平洋地域は、当面の間、レアアース金属産業における成長と技術革新の主要な原動力としての地位を維持すると予想される。

主要企業

レアアース金属市場には、Lynas Rare Earths Ltd. (オーストラリア)、Australian Strategic Materials Ltd. (オーストラリア)などの主要メーカーが含まれる。(オーストラリア)、Australian Strategic Materials Ltd. (Ltd.(オーストラリア)、Arafura Rare Earths(オーストラリア)、MP Materials(米国)、Shenghe Resources Hording Co., Ltd.(中国)、China Rare Earth Holdings Limited(中国)、Avalon Advanced Materials Inc.(カナダ)、Bataou HEFA Rare Earth Co. Ltd.(中国)、Canada Rare Earth Corporation(カナダ)、Northern Minerals Limited(オーストラリア)などが、レアアース金属市場でカバーされているトップメーカーである。希土類金属市場における地位を高めるために、これらの主要企業が採用した主な戦略には、事業拡大、M&A、新製品の発売、取引などがあります。特に、事業拡大と取引に重点が置かれています。

この調査レポートは、希土類金属市場をタイプ、最終用途産業、地域に基づいて分類しています。

タイプ別

ランタン

セリウム

プラセオジム

ネオジム

サマリウム

ユーロピウム

ガドリニウム

テルビウム

ジスプロシウム

イットリウム

その他

用途別

永久磁石

触媒

ガラス研磨

蛍光体

セラミックス

金属合金

ガラス添加剤

その他

地域別

北米

ヨーロッパ

アジア太平洋

その他の地域

2024年3月、オーストラリアン・ストラテジック・マテリアルズ社(ASM)は、ニューサウスウェールズ州(NSW)のダボ・プロジェクトにおいて、世界的なエンジニアリング企業であるベクテル・マイニング・アンド・メタルズ社(Bechtel Mining and Metals, Inc.)と戦略的パートナーシップを締結した。ベクテル社は、最終的な投資決定に向けた重要なステップであるフロントエンドエンジニアリング設計(FEED)サービスを提供する。このパートナーシップにより、ASMは、米国政府機関を含む新たな資金調達の機会に対する立場を強化することになる。

また2023年10月、盛河資源控股有限公司は、豪州ニューサウスウェールズ州に本社を置き、豪州証券取引所(ASX)に上場しているバイタル・メタルズ社の株式取得計画を発表した。今回の株式取得は、Vital Metals社が保有するカナダのNechalachoレアアース・プロジェクトとタンザニアのWigu Hillレアアース・プロジェクトの開発を支援し、世界市場におけるレアアース資源を増加させることで、盛和社の開発基盤をさらに強固なものとし、グローバルな事業レイアウトを最適化することを目的としている。

2023年8月、オーストラリアン・ストラテジック・マテリアルズ社(ASM)は、USAレアアース社(USARE)と長期金属販売・トーリング枠組み契約を締結した。この契約はASMがUSAREにネオジム鉄ボロン(NdFeB)合金を供給する5年間の契約である。

2023年7月、ASMはBlackstone Minerals Limited(ASM)およびVietnam Rare Earths Company(VTRE)と拘束力のない覚書(MOU)を締結しました。このMOUの目標は、採掘から最終製品まで、ベトナムで完全なレアアース産業を発展させることです。

2021年5月、リナス・コーポレーション・リミテッドとブルーライン・コーポレーションは、米国におけるレアアース分離能力を開発する合弁事業に関するMOUに調印し、米国のサプライチェーンにおける重要なギャップに対処した。このJVは、米国企業に以下を提供することを目的としている。

【目次】

1 はじめに (ページ – 36)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ – 41)

2.1 調査データ

図1 希土類金属市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

図2 関係者のリストと専門家へのインタビューの内訳

2.2 市場規模の推定

図3 市場規模の推定:ボトムアップアプローチ

図4 市場規模の推定:トップダウンアプローチ

図5 市場規模の推定:供給側

2.3 データ三角測量

図6 データ三角測量

2.4 リサーチの前提

2.5 景気後退の影響

2.6 リスク評価

2.7 調査の限界

2.8 成長率の仮定/成長予測

3 事業概要 (ページ – 49)

図 7 酸化ネオジムタイプが予測期間中に最大市場を占める

図 8 予測期間中、永久磁石セグメントが市場を支配する

図9 希土類金属市場はアジア太平洋地域が最も高い成長率で成長する

4 PREMIUM INSIGHTS (ページ – 53)

4.1 希土類金属市場におけるプレーヤーにとっての魅力的な機会

図10 レアアース市場を牽引する電気自動車需要の増加

4.2 希土類金属市場、タイプ別

図11 酸化セリウム分野がレアアース市場をリードする

4.3 希土類金属市場、用途別

図12 レアアース市場をリードする永久磁石セグメント

4.4 希土類金属市場:地域・用途別

図13 2023年にはアジア太平洋地域と永久磁石部門が市場をリードする

4.5 希土類金属市場、国別

図14 中国の希土類金属市場は2024年から2029年にかけて最も高い成長率で成長する

5 市場概観 (ページ – 56)

5.1 はじめに

5.2 市場ダイナミクス

図 15 希土類金属市場:推進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 現在の用途と新興用途の需要増加

図16 世界の自動車生産データ(2013~2023年

図17 電気自動車の世界販売台数(2012~2022年

5.2.1.2 再生可能エネルギー分野の成長

図18 世界の風力発電設備容量(2012~2022年

図19 新規風力発電設備容量の見通し(2022年〜2027年

5.2.1.3 団体や規制機関による取り組み

5.2.2 阻害要因

5.2.2.1 レアアースのコスト変動

5.2.2.2 市場における中国の優位性

5.2.3 機会

5.2.3.1 レアアースのリサイクルおよび再利用

5.2.4 課題

5.2.4.1 採掘における労働者の安全性

5.2.4.2 環境への影響

6 業界動向 (ページ – 62)

6.1 ポーターの5つの力分析

図 20 ポーターのファイブフォース分析

表1 希土類金属市場:ポーターの5つの力分析

6.1.1 新規参入の脅威

6.1.2 代替品の脅威

6.1.3 供給者の交渉力

6.1.4 買い手の交渉力

6.1.5 競合の激しさ

6.2 バリューチェーン分析

図21 バリューチェーン分析

6.3 輸出入の主要市場(貿易分析)

6.3.1 輸出シナリオ

図22 希土類金属、スカンジウム、イットリウムの輸出(相互混合または相互合金の有無にかかわらず)、主要国別、2018~2022年

6.3.2 輸入シナリオ

図23 希土類金属、スカンジウム、イットリウム、混合または合金間か否かの輸入、主要国別、2018-2022年

6.4 マクロ経済概観

6.4.1 世界のGDP見通し

表2 世界のgdp成長予測、2019-2026年(10億米ドル)

6.4.2 世界の風力発電容量の動向と予測

図24 各国の風力発電容量(2022年

6.4.3 世界の電気自動車販売台数の推移と予測

図25 各国の電気自動車新車販売台数、2022年

6.5 技術分析

6.5.1 主要技術

6.5.1.1 リガンド支援置換(LAD)クロマトグラフィー

6.5.1.2 バイオリーチング

6.5.1.3 バイオ吸着

6.5.2 補完技術

6.5.2.1 シデロフォア

6.5.2.2 超臨界CO2

6.6 関税と規制の状況

6.6.1 希土類金属市場に関連する関税

表3 国別の平均関税率

6.6.2 規制機関、政府機関、その他の組織

表4 北米:規制機関、政府機関、その他の組織のリスト

表5 欧州:規制機関、政府機関、その他団体の一覧

表6 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表7 中東・アフリカ:規制機関・政府機関・その他の団体リスト

表8 南米:規制機関、政府機関、その他の組織の一覧

6.7 ケーススタディ分析

表9 循環型経済における希土類元素:イットリウムのケース

表10 ネオジム磁石は展示品の安全性を確保し、床面積を最適化する

表 11 マグカム技術による永久磁石モーターの効率最大化

6.8 顧客ビジネスに影響を与えるトレンドと混乱

図 26 サプライヤーの将来の収益構成を変えるリサイクル、費用対効果

6.9 2024-2025年の主要会議とイベント

表12 希土類金属市場:会議・イベントの詳細リスト(2024~2025年

6.10 主要ステークホルダーと購買基準

6.10.1 購入プロセスにおける主要ステークホルダー

図27 上位用途の購買プロセスにおける利害関係者の影響力

表13 希土類金属市場の購買プロセスにおける利害関係者の影響力

6.10.2 購入基準

図28 主要用途の主な購買基準

表14 主な購買基準

6.11 市場マッピング/エコシステム・マップ

表15 エコシステム

図29 エコシステムマップ

6.12 特許分析

6.12.1 導入

6.12.2 方法論

図30 希土類金属市場で取得された特許数(2013~2023年

図31 希土類金属で取得された特許の地域分析(2013~2023年

表16 希土類金属市場における少数の特許(2022~2023年

6.13 価格分析

6.13.1 主要企業のタイプ別平均販売価格動向

表17 主要プレーヤーのタイプ別平均販売価格(米ドル/トン)

表18 レアアースのタイプ別平均販売価格(米ドル/トン)、2023年

6.14 自動車産業への投資と資金調達のシナリオ

6.14.1 2021年に自動車業界の投資家取引と資金調達が急増

7 レアアース市場, タイプ別 (ページ – 91)

7.1 はじめに

図 32 酸化ネオジム分野が市場をリードする

表 19 希土類金属市場、タイプ別、2018~2021 年(百万米ドル)

表20 希土類金属市場:タイプ別、2018年~2021年(トン)

表21 レアアース金属市場、タイプ別、2022~2029年(百万米ドル)

表22 希土類金属市場、タイプ別、2022~2029年(トン)

7.2 酸化ランタン

7.2.1 ガラスとカメラレンズの需要が市場を牽引

表 23 酸化ランタン市場:用途別、2022~2029 年(百万米ドル)

表24 酸化ランタン市場:用途別、2022~2029年(トン)

7.3 酸化セリウム

7.3.1 自動車排気システムの触媒として幅広く使用され市場を牽引

表 25 酸化セリウム市場:用途別、2022-2029 年(百万米ドル)

表26 酸化セリウム市場:用途別、2022-2029年(トン)

7.4 酸化プラセオジム

7.4.1 優れた光学的、磁気的、電気的、化学的特性が市場を牽引する

表 27 酸化プラセオジム市場、用途別、2022-2029 年(百万米ドル)

表 28 酸化プラセオジム市場:用途別、2022~2029 年(トン)

7.5 酸化ネオジム

7.5.1 最強永久磁石への需要が市場を牽引する

表 29 酸化ネオジム市場:用途別、2022~2029 年(百万米ドル)

表30 酸化ネオジム市場:用途別、2022~2029年(トン)

7.6 酸化サマリウム

7.6.1 防衛・商業技術用永久磁石への使用が市場を牽引する

表 31 酸化サマリウム市場:用途別、2022-2029 年(百万米ドル)

表32 酸化サマリウム市場:用途別、2022-2029年(トン)

7.7 酸化ユーロピウム

7.7.1 液晶テレビの需要が市場を牽引する

表 33 酸化ユーロピウム市場:用途別、2022~2029 年(百万米ドル)

表34 酸化ユーロピウム市場:用途別、2022~2029年(トン)

7.8 酸化ガドリニウム

7.8.1 現代医療ソリューションへの大きな貢献が市場を牽引

表 35 酸化ガドリニウム市場、用途別、2022~2029 年(百万米ドル)

表36 酸化ガドリニウム市場:用途別、2022-2029年(トン)

7.9 酸化テルビウム

7.9.1 防衛・商業技術に不可欠な成分が市場を牽引

表 37 酸化テルビウム市場、用途別、2022-2029 年(百万米ドル)

表 38 酸化テルビウム市場:用途別、2022-2029 年(トン)

7.10 酸化ジスプロシウム

7.10.1 レーザーと商業照明の需要が市場を牽引する

表 39 酸化ジスプロシウム市場:用途別、2022~2029 年(百万米ドル)

表40 酸化ジスプロシウム市場:用途別、2022-2029年(トン)

7.11 酸化イットリウム

7.11.1 超伝導体、パルスレーザー、がん治療薬の生産が市場を牽引する

表 41 酸化イットリウム市場、用途別、2022~2029 年 (百万米ドル)

表 42 酸化イットリウム市場:用途別、2022~2029 年(トン)

7.12 その他のタイプ

表43 その他の酸化物タイプ市場、用途別、2022~2029年 (百万米ドル)

表 44 その他の酸化物タイプ市場:用途別、2022~2029 年(トン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MM 7863