市場概要

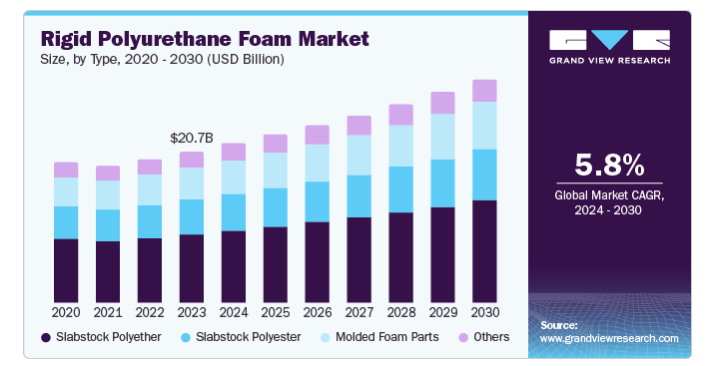

硬質ポリウレタンフォームの世界市場規模は2023年に206.9億米ドルと推定され、2024年から2030年にかけて年平均成長率5.8%で成長する見込みです。硬質ポリウレタン(PU)フォームの需要を促進しているのは、主に建設業界の急成長です。建築ではエネルギー効率が最重要視されるようになったため、ポリウレタンフォーム市場は、この材料の強化された断熱特性のおかげで大きな需要を目の当たりにしました。ポリウレタンフォームは、エネルギー消費量と全体的なインフラコストの削減に役立ちます。

さらに、この材料は、増加する家庭用および商業用の建設活動から恩恵を受ける構造的なサポートを提供します。また、グリーンビルディングへの関心の高まりや世界的な省エネルギー規制により、需要は持続すると予想されます。もう一つの重要な市場促進要因は、自動車産業における技術革新です。硬質ポリウレタン・フォームは、構造的支持、断熱、耐久性を提供することで、軟質ポリウレタンを補完しています。この素材は、自動車部品の安全性、快適性、エネルギー効率の最適化に大きく貢献しています。自動車メーカーは燃費の向上と排出ガスの削減に努めているため、これらの発泡材を利用して自動車の軽量化を図り、燃費を向上させています。さらに、この素材の断熱特性は車内の温度を最適に保ち、空調システムの負荷を軽減するのにも役立ちます。

硬質ポリウレタンフォームは冷蔵庫や冷凍庫などの家電製品に使用されています。この分野での硬質ポリウレタンフォームの需要は、消費者がエネルギー効率の高い製品を優先する家電製品分野の成長に伴って増加します。さらに、これらの発泡体は、その良好な強度対重量比により、家庭用や太陽熱温水器、ビール樽の中敷きなど、様々な製品に応用されています。これがさらに市場の需要に貢献しています。

さらに、化石燃料の消費削減を目指した環境保護への取り組みや、製造部門の意欲を高めることを目的とした補助金制度や税制優遇措置が、代替断熱材への関心を喚起しています。これが世界のポリウレタン・フォーム市場をさらに拡大させています。

スラブストックポリエーテルが2023年の世界シェアの45.4%を占め、市場を支配しています。スラブストックポリエーテルは、接着、充填、シール、断熱に理想的な材料です。その強力な断熱・遮音性能により、水道管の断熱、屋根と壁の接着、ドアとフレームの取り付けなどの用途に適しています。さらに、自動車産業の成長も市場の成長に拍車をかけています。スラブストックポリエーテルは汎用性が高く、クッション性があるため、車のシート、マットレス、家具などに幅広く応用されています。さらに、効果的な断熱材を必要とする冷蔵庫や冷凍庫の需要の高まりが、スラブストックポリエーテルセグメントを大きく牽引しています。

スラブストックポリエステルは、予測期間中に最も急成長する種類別セグメントとして浮上しています。スラブストックポリエステルは、その高性能な断熱特性により、建設業界で重要な役割を果たしています。これらの発泡体は熱伝導を最小限に抑え、建築物におけるエネルギー消費を削減します。さらに、都市化とインフラ開発活動の活発化により、家具産業におけるスラブストックポリエステルフォームの需要が大幅に増加しています。これらの発泡体は、家具やマットレスのクッション材や詰め物として広く使用されています。さらに、メーカーは製品の品質と性能を向上させるため、スラブストックポリエステルの配合を革新・改良する研究機関との協力関係を強めています。

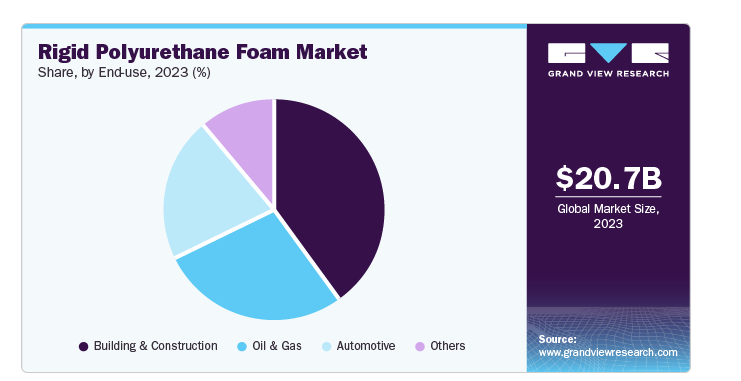

建築・建設は2023年の世界市場シェアの39.8%を確保。建築慣行が持続可能性を優先するにつれて、断熱性の向上とエネルギー消費量の削減に貢献する材料の需要が高まっています。グリーンビルディングのトレンドは、環境意識の高まりとともに徐々に勢いを増しており、これが環境に優しい断熱材の需要を後押ししています。そのため、硬質ポリウレタンフォームメーカーは規制要件に適合する配合の開発にますます注力するようになり、環境に優しいソリューションに対する市場の需要に応えています。

予測期間中、石油・ガス産業が最も急成長しているセグメントとして浮上しています。硬質PUフォームは、石油・ガス産業における陸上・海上パイプラインの絶縁に重要な役割を果たしています。これらの発泡体は、最適な温度を維持し、輸送中の熱損失を防ぐことで、操業の円滑な機能を確保します。さらに、この材料の優れた断熱特性は、石油・ガス分野のさまざまな用途において、熱伝達を最小限に抑え、エネルギー消費を削減するのに役立ちます。

北米の硬質ポリウレタンフォーム市場は、主に新興国の海外直接投資によって建設活動が活発化したことが要因です。建築業者は、壁、床、屋根の隙間からの音の伝わりを最小限に抑えるためにPUフォームシーラントを塗布することが増えており、建物の騒音低減に貢献しています。

アメリカの硬質ポリウレタンフォーム市場は、メーカー、サプライヤー、ディストリビューターによる強固なエコシステムを誇っており、特に自動車分野ではその傾向が顕著です。最近の自動車では、オープンセルとクローズドセルのフォームが自動車のクッションやシートに使用されています。硬質ポリウレタンフォームの軽量性と耐久性は、自動車全体の重量を減らし、燃費を向上させ、環境への影響を最小限に抑えることで、自動車の燃費向上に貢献しています。また、航空宇宙産業では、天井、客室壁、化粧室、手荷物セクション、クラス仕切り、フライトデッキパッドなどの構造部品に使用されています。

2023年のヨーロッパにおける硬質ポリウレタンフォーム市場は、エネルギー効率を重視する厳格な建築基準とともに拡大する建設業界によって牽引されました。その結果、熱性能の向上に貢献する断熱材の需要が増加しました。さらに、環境に優しいソリューションの需要を促進する環境規制により、メーカーは製造プロセスの改善や製品ソリューションの強化を打ち出すための研究開発活動に投資するようになりました。

アジア太平洋地域の硬質ポリウレタンフォーム市場は、2023年に59.6%の世界シェアを占めました。需要の主因は、断熱特性が効率向上に不可欠な建設業界。さらに、合成皮革、履物、スパンデックスなどの産業で大きな支持を得たエラストマーが市場を牽引。さらに、家具産業が市場の需要をさらに刺激しています。硬質ポリウレタンフォーム製造に関する厳しい環境規制にもかかわらず、アジア太平洋地域は、人口の多さ、都市化の進展、幅広い産業分野での利用により、引き続き最大の市場となっています。

中国の硬質ポリウレタンフォーム市場は、電化製品セクターの台頭によりアジア太平洋地域で53.4%のシェアを占め、市場を支配しています。これらの発泡体は、消費者がエネルギー効率の高い製品を優先し、良好な強度対重量比を持つため、冷蔵庫や冷凍庫などの家電製品の断熱材として好まれる選択肢となっています。

硬質PUフォーム市場の競争環境は、買収、合併、戦略的提携の増加につながる世界的な産業の集中から生じています。建設および石油・ガス産業における需要増に対応するため、PUフォーム製造用ポリマーの開発に注力している主要企業が対象です。

BASF SEは、硬質PUフォーム生産に積極的に関与する大手化学会社です。最先端のPUフォーム配合を生み出し、断熱効率、耐火性、耐久性などの特性を向上させるため、研究開発に多大な投資を行っています。さらに、バイオベースの原料を積極的に探求し、製造時の排出を削減し、循環型経済の原則を推進しています。同社の環境効率の高いフォームは世界的な環境目標に合致しており、環境意識の高い消費者や産業界に好まれる選択肢となっています。

主要企業・市場シェア

硬質ポリウレタンフォーム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

BASF SE

Covestro AG

Dow Inc.

Huntsman Corporation

Recticel NV/SA

Armacell International S.A.

Bayer Material Science LLC

Carpenter Co.

Sekisui Chemical Co., Ltd.

INOAC Corporation

2022年9月、サンゴバンは、北米における建築用化学品の重要なプレーヤーであるGCP Applied Technologies Inc.を買収するために、関係当局から必要な承認を得ました。この戦略的買収により、サンゴバンは建築用化学品業界における認知度と存在感を高めました。

2022年3月、ダウはVORASURFの新製品である低サイクリック・低揮発性シリコーン界面活性剤を発表しました。これは、革新的な硬質PUフォームの配合をサポートし、建設およびスプレー用途におけるエネルギー効率と持続可能性の主要トレンドに対応することを目的としています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、硬質ポリウレタンフォームの世界市場を種類別、エンドユーザー別、地域別に分類しています:

種類別展望(売上高、億米ドル、2018年~2030年)(数量:キロトン)

スラブストック ポリエーテル

スラブストック ポリエステル

発泡成形部品

その他

エンドユーザー別の展望(売上高、億米ドル、2018~2030年)(単位:キロトン)

建築・建設

石油・ガス

自動車

その他

地域別展望(売上高、億米ドル、2018~2030年)(単位:キロトン)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ロシア

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

ベトナム

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

クウェート

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 硬質ポリウレタンフォーム 硬質ポリウレタンフォーム市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(億米ドル)(単位:キロトン)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 硬質ポリウレタンフォーム市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 硬質ポリウレタンフォーム市場 種類別推定と動向分析

4.1. セグメントダッシュボード

4.2. 硬質ポリウレタンフォーム市場 ソリューション別動向分析、2023年および2030年 (億米ドル)

4.3. スラブストックポリエーテル

4.3.1. スラブストックポリエーテル市場の2018年〜2030年の収益予測および予測 (億米ドル) (数量単位:キロトン)

4.4. スラブストック・ポリエステル

4.4.1. スラブストックポリエステル市場の2018年~2030年の収益予測と予測(億米ドル)(単位:キロトン)

4.5. 発泡成形部品

4.5.1. 発泡成形部品市場の2018年~2030年の収益予測と予測(億米ドル)(単位:キロトン)

第5章. 硬質ポリウレタンフォーム市場 エンドユーザー別推定と動向分析

5.1. セグメントダッシュボード

5.2. 硬質ポリウレタンフォーム市場 技術動向分析、2023年および2030年 (億米ドル)

5.3. 建築・建設

5.3.1. 建築・建設市場の2018年〜2030年の収益予測および予測 (億米ドル) (数量単位:キロトン)

5.4. 自動車

5.4.1. 自動車市場の2018〜2030年の収益予測および予測(億米ドル)(単位:キロトン)

5.5. その他

5.5.1. 2018〜2030年のその他市場の売上高予測及び予測(億米ドル)(単位:キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-060-6