世界市場

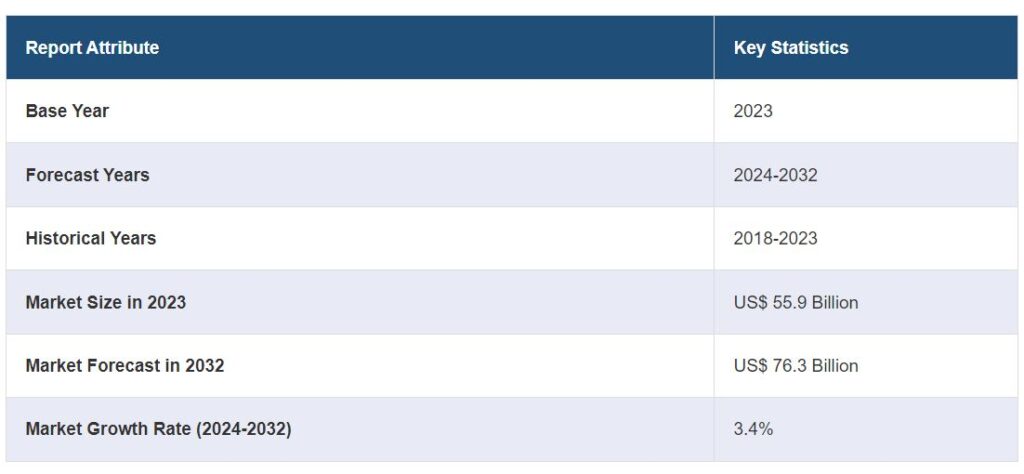

世界の半導体材料市場規模は2023年に559億米ドルに達しました。今後、IMARC Groupは、2024年から2032年にかけて3.4%の成長率(CAGR)を示し、2032年までに763億米ドルに達すると予測しています。エレクトロニクス需要の増加、半導体製造における継続的な技術進歩、5Gや電気自動車などの新興アプリケーションの成長は、市場の成長を促進する主な要因の一部です。

半導体材料市場の分析

主な市場促進要因 スマートフォン、タブレット、ウェアラブルデバイス、スマート家電の普及が主に市場の成長を牽引しています。さらに、より高い周波数とより高速なデータレートに対応できる半導体材料を必要とする5Gネットワークの展開も市場成長に寄与しています。

主な市場動向: 太陽光発電やエネルギー貯蔵システム(バッテリー)のような再生可能エネルギー技術における半導体材料の需要は、市場全体に明るい見通しをもたらしています。これに加えて、より小さく、より速く、より効率的な電子デバイスの需要に牽引される半導体材料の絶え間ない技術革新が、半導体材料市場産業の成長をさらに後押ししています。

競争状況: 世界の半導体材料市場の大手企業には、BASF SE、LG Chem Ltd、Indium Corporation、Hitachi Chemical Co. 株式会社、京セラ株式会社、Henkel AG & Company KGAA、住友化学株式会社、DuPont de Nemon, Inc. Ltd.、DuPont de Nemours Inc.、International Quantum Epitaxy PLC.、日亜化学工業株式会社、Intel Corporation、UTAC Holdings Ltd.など。

地理的展望: 報告書によると、現在世界市場を支配しているのはアジア太平洋地域です。同地域の成長の背景には、半導体チップに対する需要の高まりと、同地域全体で製造施設や設備への投資が増加していることが挙げられます。

課題と機会: 半導体材料市場の課題には、サプライチェーンの混乱、地政学的不確実性、ますます厳しくなる環境規制への対応などがあります。しかし、5G、電気自動車、再生可能エネルギーなどの技術をサポートする先端材料に対する需要の高まりや、これらの課題に対処するための持続可能な材料や製造プロセスにおける技術革新の可能性には機会があります。

半導体材料市場の動向

コンシューマーエレクトロニクス分野の拡大

コンシューマーエレクトロニクス分野の著しい成長が、主に世界の半導体材料市場の成長を牽引しています。半導体は、スマートフォンやタブレットからラップトップ、テレビ、スマート家電に至るまで、幅広いデバイスに電力を供給する民生用電子機器市場に不可欠なものです。半導体は、これらの機器の機能に不可欠なデータの処理、メモリー保存、伝送を可能にします。2024年、世界のコンシューマー・エレクトロニクス市場の売上高は1兆460億米ドルに達しました。さらに、2028年までに、家電市場の数量は90億1,400万個に達する見込みです。また、2023年には、固定機器とモバイル機器を含めた機器全体の消費者シェアは74%に達します。さらに、スマートフォン市場は、民生用電子機器分野における半導体の主要な消費者です。スマートフォン市場は近年非常に競争が激しくなっています。携帯電話の利用が増加していることから、半導体材料の市場シェアは今後数年で上昇すると予想されています。例えば、エリクソンによると、スマートフォンの契約数は2021年の63億から2027年には78億に達する見込みです。このようなスマートフォンや、スマートテレビ、ノートパソコン、冷蔵庫などの民生用電子機器の急速な普及は、市場全体に明るい展望をもたらしそうです。

5G技術へのシフトの増加

5G技術へのシフトは、先端半導体材料とコンポーネントの需要を促進することで、半導体業界に大きな影響を与えています。5Gネットワークには、より高い周波数、より速いデータ速度、より低いレイテンシに対応できる半導体が必要です。さらに、産業部門からのIoTアプリケーションの急増は、5Gサービス市場を大幅に触媒しており、これは最終的に半導体材料市場に有利な成長機会を提供しています。例えば、IMARCの半導体材料市場統計によると、世界の5Gサービス市場規模は2023年に1,281億米ドルに達します。IMARCグループは、2024年から2032年にかけて44.1%の成長率(CAGR)を示し、2032年までに3兆4,318億米ドルに達すると予測しています。このほか、通信事業者が5G技術への投資と立ち上げに関心を高めていることから、5G対応デバイスの需要が高まり、消費者や産業界が5Gデバイスを選ぶようになると予想されます。例えば、エリクソンのレポートによると、5Gモバイル契約数は2020年の2億7,396万件から2021年には6億6,418万件に増加し、2027年には世界全体で43億8,977万件に達すると予想され、それによって半導体チップと半導体材料の需要が促進されます。

自動車における製品用途の拡大

半導体材料は、自動車の性能、安全性、効率を向上させるために自動車産業において極めて重要です。半導体材料は、衝突回避、アダプティブ・クルーズ・コントロール、車線逸脱警告システムなどの先進運転支援システム(ADAS)を駆動します。さらに、自動車産業の拡大と自律走行車の販売拡大が、半導体材料市場に明るい見通しをもたらしています。例えば、2019年には、少なくとも一定レベルの自動運転を備えた自動車が世界で約3,100万台稼働しています。その数は2024年には5,400万台を超えると予想されています。さらにIMARCによると、世界の自律走行車市場規模は2023年に810億米ドルに達しました。今後、IMARCグループは、市場が2032年までに1兆1,716億米ドルに達し、2024年から2032年の間に33.5%の成長率(CAGR)を示すと予測しています。さらに、さまざまな自動車メーカーが高度に自律化された自動車の開発を進めており、これが半導体の採用を後押ししています。例えば、2024年3月には、世界有数の自律走行モビリティ企業であるPony.aiが、ルクセンブルク大公国政府(以下「ルクセンブルク政府」)と、ルクセンブルクにおける自律走行モビリティの開発を推進するための覚書(MoU)を締結しました。このような自律走行車市場の大幅な拡大は、今後数年の半導体市場の見通しにプラスの影響を与えると予測。

世界の半導体材料産業のセグメンテーション

IMARC Groupは、2024年から2032年までの世界および地域レベルの予測とともに、世界の半導体材料市場レポートの各セグメントにおける主要動向の分析を提供しています。当レポートでは、材料、用途、最終用途産業に基づいて市場を分類しています。

材料別の内訳

半導体材料市場レポート

炭化ケイ素

ガリウムマンガン砒素

銅インジウムガリウムセレン化物

二硫化モリブデン

テルル化ビスマス

炭化ケイ素が市場全体の大半を占めるシェア

本レポートでは、材料別に市場を詳細に分類・分析しています。これには、炭化ケイ素、マンガンヒ化ガリウム、セレン化銅インジウムガリウム、二硫化モリブデン、テルル化ビスマスが含まれます。報告書によると、炭化ケイ素が市場シェア全体の大半を占めています。

炭化ケイ素(SiC)は、高い絶縁破壊電界強度や熱伝導性などの優れた電気特性で知られるワイドバンドギャップ半導体材料です。その用途はパワーエレクトロニクスに及び、電気自動車、ソーラー・インバータなどの再生可能エネルギー・システム、産業用モーター・ドライブにおいて、より効率的なエネルギー変換を可能にします。SiCデバイスは、従来のシリコンデバイスよりも高い温度と電圧で動作するため、エネルギー損失を低減し、コンパクトで効率的なパワーモジュールに不可欠な小型化を実現します。全体として、SiCの利点には、システム性能の向上、冷却要件の低減、信頼性の向上などがあり、次世代のハイパワー・エレクトロニクス・アプリケーションにとって重要なイネーブラーとなっています。

アプリケーション別内訳

製造

シリコンウェーハ

電子ガス

フォトマスク

フォトレジスト

CMP材料

フォトレジスト

ウェットケミカル

その他

パッケージ

リードフレーム

有機基板

セラミックパッケージ

封止樹脂

ボンディングワイヤー

ダイアタッチ材料

その他

現在、ファブリケーションが市場で明確な優位性を発揮

本レポートでは、用途別に市場を詳細に分類・分析しています。これには、ファブリケーション(シリコンウェーハ、電子ガス、フォトマスク、フォトレジスト補助材料、CMP材料、フォトレジスト、ウェットケミカル、その他)とパッケージング(リードフレーム、有機基板、セラミックパッケージ、封止樹脂、ボンディングワイヤ、ダイアタッチ材料、その他)が含まれます。同レポートによると、現在、ファブリケーションが市場で明確な優位性を示しています。

半導体材料は、製造プロセス、特に集積回路(IC)の製造において重要な役割を果たしています。シリコンは、その豊富な供給量と優れた電気特性により、最も一般的に使用される半導体材料です。フォトリソグラフィ、エッチング、ドーピングプロセスを通じて、半導体材料はシリコンウェーハ上に複雑な構造を作成するためにパターン化され、変更されます。半導体シリコン・ウェーハは、多くのマイクロエレクトロニクス・デバイスの中核部品であり続け、エレクトロニクス産業の礎石を形成しています。これらの構造は、トランジスタやダイオードなど、電子機器に不可欠な部品を形成します。さらに、民生用電子機器やスマートウォッチのようなウェアラブル技術の採用が増加していることも、市場の成長を後押ししています。Zebra Technologies Corporationによると、2022年には世界のメーカーの40~50%がウェアラブルを採用する見込みです。また、小型ガジェットの需要により、1つのデバイスからより多くの機能を求めるニーズが高まっています。これは、ICチップがより多くの機能をサポートするために、より多くのトランジスタを搭載する必要があることを示しており、半導体材料の市場を強化しています。

最終用途産業別内訳

コンシューマー・エレクトロニクス

製造業

自動車

エネルギー・ユーティリティ

その他

現在最大の市場シェアを占める民生用電子機器産業

本レポートでは、最終用途産業別に市場を詳細に分類・分析しています。これには、民生用電子機器、製造業、自動車、エネルギー・ユーティリティ、その他が含まれます。報告書によると、現在最大の市場シェアを占めているのは民生用電子機器産業です。

世界の半導体材料市場は、民生用電子機器の拡大に大きく後押しされ、大幅な成長を遂げています。これらの半導体は、スマートフォン、タブレット、ノートパソコン、テレビ、スマート家電など、さまざまな機器に欠かせない部品です。Consumer Technology Association(CTA)の「US Consumer Technology Sales and Forecast」調査によると、CTAは、5G対応スマートフォンデバイスは2021年に210万台に達し、収益は19億米ドルを超えると述べています。さらに2023年、アップルは今後5年間で米国経済に3,500億米ドルの貢献と240万人の雇用を約束すると発表。同社はコンシューマー・エレクトロニクス業界の有力企業。したがって、この発表は、今後数年間の半導体材料の需要を促進すると予想されます。

地域別内訳

半導体材料市場レポート

北米

欧州

アジア太平洋

中東・アフリカ

中南米

現在、アジア太平洋地域が世界市場を支配

半導体材料市場はまた、北米、アジア太平洋、ヨーロッパ、ラテンアメリカ、中東・アフリカを含むすべての主要な地域市場の包括的な分析を提供しています。報告書によると、現在アジア太平洋地域が世界市場を支配しています。

同地域の成長の背景には、半導体チップに対する需要の高まりと、同地域全体で製造施設や設備への投資が増加していることが挙げられます。さらに、中国政府の国家戦略計画である「メイド・イン・チャイナ2025」が、同国の半導体産業成長の重要な要因となっています。この計画の中心目標は半導体産業の成長です。さらに、ウェアラブル電子機器の成長も、新しい小型化チップの採用につながっており、半導体の成長を促進し、ウェーハの需要を増加させ、市場の成長をさらに促進しています。シスコシステムズによると、中国の接続ウェアラブルデバイス数は、2021年の3億7880万台から2022年には4億3900万台近くに達します。また、エリクソンによると、スマートフォンのモバイルネットワーク契約数は2022年に世界で約66億に達し、2028年には78億を超えると予想されています。これは、この地域の半導体材料市場の成長をさらに促進するでしょう。

競争環境

本レポートでは、以下の主要市場プレイヤーを中心に、市場の競争環境についても分析しています:

BASF SE

LG化学

インジウム株式会社

日立化成工業株式会社 京セラ株式会社

京セラ株式会社

ヘンケル株式会社

住友化学株式会社 住友化学工業株式会社

デュポン株式会社

International Quantum Epitaxy PLC.

日亜化学工業株式会社

インテル株式会社

UTACホールディングス

(なお、これは主要プレーヤーの一部のリストであり、完全なリストは報告書に記載されています)

半導体材料市場のニュース

2024年6月 G7首脳が半導体サプライチェーン調整グループの計画を発表。同グループは、世界的なチップ不足の課題の中、G-7首脳がインターネットのセキュリティと回復力のための海底ケーブル接続に集中できるよう支援する予定。

2024年2月 インド工科大学グワハティ校電子・電気工学科およびナノテクノロジーセンターの研究者が、IIT Mandiおよびウィーン工科大学センサ・アクチュエータシステム研究所と共同で、特殊な半導体を成長させるコスト効率の高い方法を開発。この新しい半導体は、電気自動車、高圧送電、牽引、産業オートメーションなどのハイパワーアプリケーションで使用されるパワーエレクトロニクスの効率を大幅に向上させる可能性を秘めています。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の半導体材料市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 材料別市場構成

5.5 用途別市場構成

5.6 最終用途産業別市場構成比

5.7 地域別市場構成比

5.8 市場予測

6 材料別市場構成比

6.1 炭化ケイ素

6.1.1 市場動向

6.1.2 市場予測

6.2 ガリウムマンガン砒素

6.2.1 市場動向

6.2.2 市場予測

6.3 セレン化銅インジウムガリウム

6.3.1 市場動向

6.3.2 市場予測

6.4 二硫化モリブデン

6.4.1 市場動向

6.4.2 市場予測

6.5 テルル化ビスマス

6.5.1 市場動向

6.5.2 市場予測

7 用途別市場

7.1 ファブリケーション

7.1.1 市場動向

7.1.2 タイプ別市場内訳

7.1.2.1 シリコンウェーハ

7.1.2.2 電子ガス

7.1.2.3 フォトマスク

7.1.2.4 フォトレジスト関連製品

7.1.2.5 CMP材料

7.1.2.6 フォトレジスト

7.1.2.7 ウェットケミカル

7.1.2.8 その他

7.1.3 市場予測

7.2 パッケージング

7.2.1 市場動向

7.2.2 タイプ別市場内訳

7.2.2.1 リードフレーム

7.2.2.2 有機基板

7.2.2.3 セラミックパッケージ

7.2.2.4 封止樹脂

7.2.2.5 ボンディングワイヤー

7.2.2.6 ダイアタッチ材料

7.2.2.7 その他

7.2.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A1420