市場概要

シーケンス消耗品の世界市場規模は2023年に69.1億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)22.8%で拡大すると予測されている。シーケンス技術の絶え間ない進歩とゲノミクス研究重視の高まりが、世界のシーケンス消耗品産業全体の成長を促す主要因となっている。シーケンシング技術が進化するにつれ、より効率的で正確、かつ大量のデータを扱えるようになり、ゲノミクスや個別化医療を含むさまざまな分野でシーケンシングの採用が増加している。

このような高い需要に伴い、新しいシーケンシングプラットフォームには、独自のプロセスに適合する特殊な消耗品が必要となります。このため消耗品メーカーは、こうした最先端技術特有のニーズに対応するカスタマイズ製品を開発・提供する機会を得ている。例えば、第3世代シーケンシング技術はDNAプロファイリングにおける最新の進歩であり、従来の技術の限界を克服する新たなアプローチを提供する。さらに、最も広く使用されている第3世代シーケンス技術の1つがナノポアシークエンシングである。

COVID-19の大流行は、主に検査と研究の需要の急増により、シーケンス消耗品分野に大きな影響を与えました。その結果、シーケンス消耗品に対するニーズが大幅に高まった。その結果、市場では特定の消耗品や消耗品が不足し、メーカーはこの需要の高まりに対応するための課題に直面している。このような状況は、消耗品メーカーがこれらの先端技術特有の要件に対応するオーダーメイドの製品を革新的に提供する好機を生み出し、市場全体の成長を促進する上で極めて重要な役割を果たしている。

遺伝性疾患の有病率の上昇は、市場の成長を著しく促進する。遺伝病が蔓延するにつれ、遺伝子検査、診断、プロファイリング技術の必要性が高まっている。2021年に発表されたWHOの報告書によると、1000人中10人が単一遺伝子疾患に罹患している。この統計は、世界中で約7000万人から8000万人の人々が様々なタイプの遺伝病を抱えて生活していることを示している。このように、遺伝性疾患の有病率の増加と遺伝子検査サービスの利用可能性が、シーケンス消耗品に対する需要の増加をもたらし、それによって市場全体の成長に寄与している。

最終用途に基づき、市場は製薬・バイオテクノロジー企業、病院・研究所、学術研究機関、その他に区分される。病院・研究所セグメントは、臨床診断と研究用途の両方で重要な役割を担っているため、2023年の売上高シェアは36.5%で市場を支配した。病院は、がん診断、感染症検出、正確な遺伝子情報が患者の治療に不可欠な個別化医療など、さまざまな臨床目的でシーケンス消耗品を利用している。

臨床診断ラボや研究機関を含む研究所は、ゲノム研究、疾患調査、医薬品開発のためにシーケンス消耗品に大きく依存しています。ニューヨークゲノムセンターは、革新的なゲノム技術の進歩と活用を推進することに専念している。同センターの教授陣、スタッフ科学者、共同研究パートナーは一丸となって、ゲノムとその様々な機能をより深く理解するための新しい技術の創造に取り組んでいる。従って、医療行為へのゲノミクスの統合が進んでいることは、このセグメントの優位性を確立する上で極めて重要な役割を果たしている。

さらに、製薬・バイオテクノロジー企業セグメントは、創薬、開発、精密医療イニシアティブのためにゲノミクス技術の採用を拡大していることから、予測期間中に最も速いCAGR 25.3%を記録すると予測されている。シーケンス消耗品は、創薬ターゲットの同定、バイオマーカー研究の実施、医薬品化合物の安全性と有効性の評価において、これらの企業を支援する上で重要な役割を果たしています。このことは、予測期間中、製薬・バイオテクノロジー分野の成長を促進すると予想される。

北米は、2023年の収益シェア51.2%で市場を支配している。この地域市場を牽引しているのは、遺伝子検査サービスを提供するためにNGSを採用している複数の臨床検査機関の存在である。ゲノミクス研究への政府投資も同地域の市場成長に寄与している。2022年7月、Genome Canadaは、絶滅の危機に瀕しているカナダのバイソン個体群を保護することを目的としたBison Integrated Genomics(BIG)プロジェクトに150万米ドルの資金提供を発表した。アジア太平洋地域は、予測期間中に24.3%の有利なCAGRを示すと予想されている。これは、インドやオーストラリアなどの新興国におけるヘルスケア、研究開発、臨床開発の枠組みが発展していることに起因している。

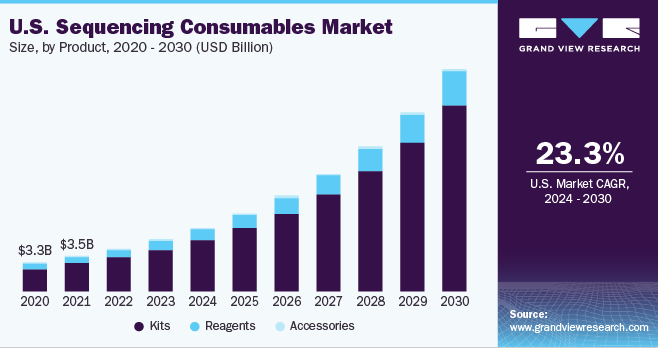

製品別では、キットが2023年の売上高シェア80.0%超で市場を支配している。このセグメントの優位性は、その利便性、効率性、包括的な性質によるものである。最適化済みで品質管理されたコンポーネントを提供することで、キットはエラーやばらつきのリスクを低減し、信頼性が高く標準化された結果を求めるユーザーにとって魅力的なものとなっている。したがって、キットの使いやすさと作業時間の短縮は、ハイスループットシーケンスに特に適している。主要企業は市場における需要の高まりに対応するため、革新的なキットの開発に投資している。2021年12月、Singular Genomics Systems, Inc.は、次世代シーケンシング(NGS)G4キットを発売した。このキットは、各消耗品キットに複数のサイクル構成が含まれており、さまざまな用途に柔軟に対応できる。

試薬セグメントは、2023年から2030年にかけてCAGR 20.2%で成長すると予測されている。試薬はDNAおよびRNAプロファイリングにおいて基本的な役割を果たし、サンプル調製、増幅、プロファイリング手順において重要な要素となっている。プロファイリング技術の継続的な進歩と多様化に伴い、ライブラリー調製や標的濃縮のような特定の用途向けにカスタマイズされた特殊な試薬に対する需要が高まっている。シーケンサーの消耗品試薬は、ゲノム変化の研究からトランスクリプトームのプロファイリングまで、医薬品開発に不可欠なさまざまな層のゲノムデータを作成します。この汎用性は、この市場セグメントの大幅な成長を促進すると予想される。

プラットフォームに基づくと、第2世代シーケンシング消耗品セグメントは2023年に66.0%超の収益シェアでセグメントを支配した。第2世代シーケンシング消耗品は、ハイスループット性能、精度、費用対効果で知られており、幅広いプロジェクトに適している。さらに、個々の分子を一度に分析することで、クローニングやPCR増幅によってもたらされるアーチファクトのリスクを低減できることが、このセグメントの優位性にさらに寄与している。

第3世代シーケンス消耗品セグメントは、2024年から2030年にかけて43.9%という最も速いCAGRで成長すると予測されている。第3世代シーケンシング技術は、ゲノムアセンブリや転写産物の再構築にまつわる数多くの計算上の課題を軽減するのに役立つ、より長いリードタイムを提供する最も先進的な技術の1つであり、それによってこのセグメントの需要拡大に寄与している。さらに、この技術は第2世代シーケンスよりも迅速なターンアラウンドタイムを提供するため、他の技術よりも好ましい選択肢となっている。

用途別では、正確で個別化されたがん治療の必要性から、がん診断分野が2023年の売上シェア26.4%で市場を支配した。癌の世界的な罹患率の高さと、腫瘍学におけるシーケンス技術の採用の増加が、シーケンス消耗品の需要を促進している。数多くの企業や研究機関が、がん診断用のシーケンス消耗品を積極的に開発している。これらの消耗品は、遺伝子変異の同定、バイオマーカーの発見、疾患進行のモニタリングなど、がん研究における幅広い用途をサポートするように設計されている。例えば、Illumina, Inc.は、腫瘍サンプルの包括的ゲノムプロファイリングを容易にするTruSight Oncology 500 Consumablesを提供している。

ファーマコゲノミクス分野は、人々の遺伝的体質が薬物に対する反応にどのような影響を与えるかを探る重要な能力により、予測期間中に23.4%の有利なCAGRを示すと予測されている。患者の遺伝子プロファイルを分析することで、薬理ゲノミクスは特定の個人にとって最も効果的で安全な医薬品を特定することを目的としている。したがって、臨床現場で薬理ゲノミクスが注目されるようになるにつれ、試薬、ライブラリー調製キット、標的濃縮液などのシーケンス消耗品に対する需要が高まると予想される。このような需要の高まりは、予測期間中、この分野の成長の原動力となるだろう。

主要企業・市場シェア

市場の主要企業は、自社の存在感を強化・維持するために様々な戦略的イニシアティブを打ち出している。例えば、2023年10月、National Human Genome Research Institute(NHGRI)は、学際的なコンソーシアムや研究者主導の研究プロジェクトに資金を提供することで、ゲノム医学研究を主に支援した。この資金提供機会公募(FOA)は、ゲノム医学研究の推進を目指す中小企業によるSBIR(Small Business Innovation Research)助成金申請書の提出を促進することを目的としています。

シーケンス消耗品の主要企業

ホフマン・ラ・ロシュ社

QIAGEN

アジレント・テクノロジー

Millipore Sigma

タカラバイオ

ベックマン・コールター社

ユーロフィンズ・ゲノミクス

オックスフォード・ナノポア・テクノロジーズ社

サーモフィッシャーサイエンティフィック社

BGIジェノミクス

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界のシーケンス消耗品市場レポートを製品、プラットフォーム、用途、最終用途、地域に基づいて区分しています:

製品展望(売上高、百万米ドル、2018年~2030年)

キット

DNAライブラリー調製

RNAライブラリー調製

ターゲット濃縮

ライブラリー定量

精製と品質管理

その他

試薬

サンプル前処理

ライブラリー調製と増幅

シーケンス

アクセサリー

コレクションチューブ

プレート

その他

プラットフォームの展望(売上高、百万米ドル、2018年~2030年)

第1世代シーケンス消耗品

第2世代シーケンス消耗品

第3世代シーケンス消耗品

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

がん診断

感染症診断

リプロダクティブヘルス診断

ファーマコゲノミクス

アグリゲノミクス

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

製薬・バイオテクノロジー企業

病院および研究所

学術研究機関

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ (MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 情報分析

1.2.2. 市場の応用とデータの可視化

1.2.3. データの検証・公開

1.3. 調査の前提

1.4. 情報調達

1.4.1. 一次調査

1.5. 情報・データ分析

1.6. 市場応用と検証

1.7. 市場モデル

1.8. 世界市場 CAGR計算

1.9. 目的

1.9.1. 目的1

1.9.2. 目標2

第2章 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. シーケンス技術の進歩

3.2.1.2. 遺伝性疾患の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 規制と倫理的懸念

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 製品事業分析

4.1. シーケンス消耗品市場 製品動向分析

4.2. キット

4.2.1. キット市場、2018年~2030年(USD Million)

4.2.2. DNAライブラリー調製

4.2.2.1. DNAライブラリー調製市場、2018年~2030年(USD Million)

4.2.3. RNAライブラリー調製

4.2.3.1. RNAライブラリー調製市場、2018年~2030年(USD Million)

4.2.4. ターゲット濃縮

4.2.4.1. ターゲット濃縮市場、2018年~2030年(百万米ドル)

4.2.5. ライブラリー定量

4.2.5.1. ライブラリー定量化市場、2018年~2030年(USD Million)

4.2.6. 精製と品質管理

4.2.6.1. 精製&品質管理市場、2018年~2030年(USD Million)

4.2.7. その他

4.2.7.1. その他市場、2018年~2030年(百万米ドル)

4.3. 試薬

4.3.1. 試薬市場、2018年~2030年(USD Million)

4.3.2. サンプル前処理

4.3.2.1. サンプル前処理市場、2018年~2030年(USD Million)

4.3.3. ライブラリー調製と増幅

4.3.3.1. ライブラリー調製と増幅市場、2018年~2030年(USD Million)

4.3.4. シーケンス

4.3.4.1. シーケンス市場、2018年~2030年(百万米ドル)

4.4. アクセサリー

4.4.1. アクセサリー市場、2018年~2030年(USD Million)

4.4.2. 採血管

4.4.2.1. 採血管市場、2018年~2030年(USD Million)

4.4.3. プレート

4.4.3.1. プレート市場、2018年~2030年(USD Million)

4.4.4. その他

4.4.4.1. その他市場、2018年~2030年(百万米ドル)

第5章 プラットフォーム事業分析 プラットフォーム事業分析

5.1. シーケンス消耗品市場 プラットフォームの動向分析

5.2. 第1世代シーケンス消耗品

5.2.1. 第1世代シーケンス消耗品市場、2018年~2030年(USD Million)

5.3. 第2世代シーケンス消耗品

5.3.1. 第2世代シーケンス消耗品市場、2018年~2030年(USD Million)

5.4. 第3世代シーケンス消耗品

5.4.1. 第3世代シーケンス消耗品市場、2018年~2030年(USD Million)

第6章 アプリケーションビジネス分析 アプリケーションビジネス分析

6.1. シーケンス消耗品市場 アプリケーション動向分析

6.2. がん診断薬

6.2.1. がん診断薬市場、2018年〜2030年(百万米ドル)

6.3. 感染症診断薬

6.3.1. 感染症診断薬市場、2018年~2030年(百万米ドル)

6.4. リプロダクティブヘルス診断薬

6.4.1. リプロダクティブヘルス診断市場、2018年~2030年(百万米ドル)

6.5. 薬理ゲノミクス

6.5.1. ファーマコゲノミクス市場、2018年~2030年(百万米ドル)

6.6. アグリゲノミクス

6.6.1. アグリゲノミクス市場、2018年~2030年(百万米ドル)

6.7. その他

6.7.1. その他市場、2018年~2030年(USD Million)

第7章. 最終用途ビジネス分析

7.1. シーケンス消耗品市場 用途別動向分析

7.2. 製薬・バイオテクノロジー企業

7.2.1. 製薬・バイオテクノロジー企業市場、2018年~2030年(百万米ドル)

7.3. 病院・研究所

7.3.1. 病院・研究所市場、2018年~2030年(百万米ドル)

7.4. 学術研究機関

7.4.1. 学術研究機関市場、2018年〜2030年(百万米ドル)

7.5. その他

7.5.1. その他市場、2018年~2030年(百万米ドル)

第8章 地域別ビジネス分析 地域ビジネス分析

8.1. シーケンス消耗品市場地域別シェア(2022年・2030年

8.2. 北米

8.2.1. 北米のシーケンス消耗品市場、2018年〜2030年 (百万米ドル)

8.2.2. 米国

8.2.2.1. 主要国の動向

8.2.2.2. 対象疾患の有病率

8.2.2.3. 競合シナリオ

8.2.2.4. 規制の枠組み

8.2.2.5. 米国のシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.2.3. カナダ

8.2.3.1. 主要国の動向

8.2.3.2. 対象疾患の有病率

8.2.3.3. 競合シナリオ

8.2.3.4. 規制の枠組み

8.2.3.5. カナダのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.3. 欧州

8.3.1. 欧州のシーケンス消耗品市場、2018年〜2030年 (百万米ドル)

8.3.2. 英国

8.3.2.1. 主要国のダイナミクス

8.3.2.2. 対象疾患の有病率

8.3.2.3. 競合シナリオ

8.3.2.4. 規制の枠組み

8.3.2.5. イギリスのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.3.3. ドイツ

8.3.3.1. 主要国の動向

8.3.3.2. 対象疾患の有病率

8.3.3.3. 競合シナリオ

8.3.3.4. 規制の枠組み

8.3.3.5. ドイツのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.3.4. フランス

8.3.4.1. 主要国の動向

8.3.4.2. 対象疾患の有病率

8.3.4.3. 競合シナリオ

8.3.4.4. 規制の枠組み

8.3.4.5. フランスのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.3.5. イタリア

8.3.5.1. 主要国の動向

8.3.5.2. 対象疾患の有病率

8.3.5.3. 競合シナリオ

8.3.5.4. 規制の枠組み

8.3.5.5. イタリアのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.3.6. スペイン

8.3.6.1. 主要国の動向

8.3.6.2. 対象疾患の有病率

8.3.6.3. 競合シナリオ

8.3.6.4. 規制の枠組み

8.3.6.5. スペインのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.3.7. デンマーク

8.3.7.1. 主要国の動向

8.3.7.2. 対象疾患の有病率

8.3.7.3. 競合シナリオ

8.3.7.4. 規制の枠組み

8.3.7.5. デンマークのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.3.8. スウェーデン

8.3.8.1. 主要国の動向

8.3.8.2. 対象疾患の有病率

8.3.8.3. 競合シナリオ

8.3.8.4. 規制の枠組み

8.3.8.5. スウェーデンのシーケンス消耗品市場、2018年~2030年 (百万米ドル)

8.3.9. ノルウェー

8.3.9.1. 主要国の動向

8.3.9.2. 対象疾患の有病率

8.3.9.3. 競合シナリオ

8.3.9.4. 規制の枠組み

8.3.9.5. ノルウェーのシーケンス消耗品市場、2018年~2030年 (百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域のシーケンス消耗品市場、2018年~2030年(USD Million)

8.4.2. 日本

8.4.2.1. 主要国のダイナミクス

8.4.2.2. 対象疾患の有病率

8.4.2.3. 競合シナリオ

8.4.2.4. 規制の枠組み

8.4.2.5. 日本のシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.4.3. 中国

8.4.3.1. 主要国のダイナミクス

8.4.3.2. 対象疾患の有病率

8.4.3.3. 競合シナリオ

8.4.3.4. 規制の枠組み

8.4.3.5. 中国のシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.4.4. インド

8.4.4.1. 主要国の動向

8.4.4.2. 対象疾患の有病率

8.4.4.3. 競合シナリオ

8.4.4.4. 規制の枠組み

8.4.4.5. インドのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.4.5. オーストラリア

8.4.5.1. 主要国の動向

8.4.5.2. 対象疾患の有病率

8.4.5.3. 競合シナリオ

8.4.5.4. 規制の枠組み

8.4.5.5. オーストラリアのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.4.6. タイ

8.4.6.1. 主要国の動向

8.4.6.2. 対象疾患の有病率

8.4.6.3. 競合シナリオ

8.4.6.4. 規制の枠組み

8.4.6.5. タイのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.4.7. 韓国

8.4.7.1. 主要国の動向

8.4.7.2. 対象疾患の有病率

8.4.7.3. 競合シナリオ

8.4.7.4. 規制の枠組み

8.4.7.5. 韓国のシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.5. 中南米

8.5.1. 中南米のシーケンス消耗品市場、2018年〜2030年 (百万米ドル)

8.5.2. ブラジル

8.5.2.1. 主要国のダイナミクス

8.5.2.2. 対象疾患の有病率

8.5.2.3. 競合シナリオ

8.5.2.4. 規制の枠組み

8.5.2.5. ブラジルのシーケンス消耗品市場、2018年~2030年 (百万米ドル)

8.5.3. メキシコ

8.5.3.1. 主要国の動向

8.5.3.2. 対象疾患の有病率

8.5.3.3. 競合シナリオ

8.5.3.4. 規制の枠組み

8.5.3.5. メキシコのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.5.4. アルゼンチン

8.5.4.1. 主要国の動向

8.5.4.2. 対象疾患の有病率

8.5.4.3. 競合シナリオ

8.5.4.4. 規制の枠組み

8.5.4.5. アルゼンチンのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.6. 中東・アフリカ

8.6.1. MEAのシーケンス消耗品市場、2018年〜2030年 (百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 主要国の動向

8.6.2.2. 対象疾患の有病率

8.6.2.3. 競合シナリオ

8.6.2.4. 規制の枠組み

8.6.2.5. 南アフリカのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. 主要国の動向

8.6.3.2. 対象疾患の有病率

8.6.3.3. 競合シナリオ

8.6.3.4. 規制の枠組み

8.6.3.5. サウジアラビアのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.6.4. アラブ首長国連邦

8.6.4.1. 主要国の動向

8.6.4.2. 対象疾患の有病率

8.6.4.3. 競合シナリオ

8.6.4.4. 規制の枠組み

8.6.4.5. UAEのシーケンス消耗品市場、2018年~2030年(百万米ドル)

8.6.5. クウェート

8.6.5.1. 主要国の動向

8.6.5.2. 対象疾患の有病率

8.6.5.3. 競合シナリオ

8.6.5.4. 規制の枠組み

8.6.5.5. クウェートのシーケンス消耗品市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-149-8