市場概要

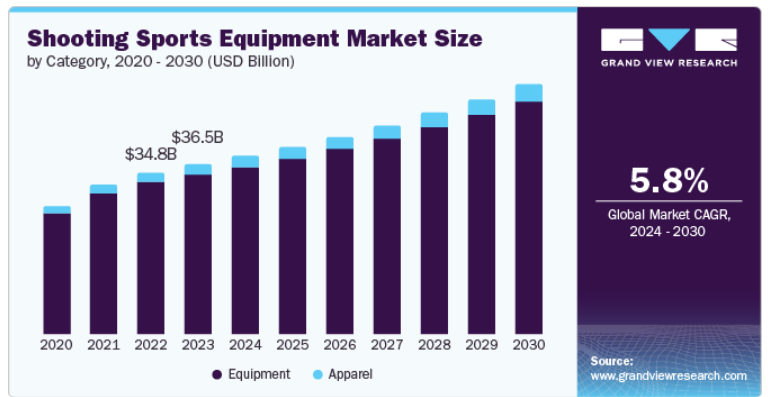

シューティングスポーツ用品の世界市場規模は2023年に365億米ドルと推定され、2024年から2030年までの年平均成長率は5.8%と予測されています。シューティングスポーツ用品の需要拡大は、市場を再構築している様々な要因やトレンドが原動力となっています。重要な要因の1つは、メディア露出の増加によって強化された射撃スポーツの人気の上昇です。スポーツチャンネル、ソーシャルメディアプラットフォーム、ドキュメンタリー番組での報道により、射撃スポーツはスポットライトを浴びるようになりました。さらに、オリンピックや世界選手権などの国際大会で著名な射撃選手が活躍したことで、多くの人がこのスポーツを始めるようになり、一般の人々の関心も高まっています。

また、レクリエーションとしての射撃は、余暇活動や趣味としても魅力的になっています。多くの人々は、射撃スポーツが提供する挑戦と満足のために魅了されています。射撃場やクラブは、家族的で社交的な環境を育み、このスポーツをより多くの人々に親しみやすくしています。この傾向は、より精密で使いやすい銃器やアクセサリーを導入した技術の進歩によってさらに後押しされています。また、シミュレーターやトラッキングシステムなどのトレーニングツールの充実により、初心者から熟練者まで、射撃技術の向上が容易になりました。

安全対策や規制の改善も、このスポーツの魅力を高める上で重要な役割を果たしています。より良い安全プロトコルとトレーニングプログラムは、射撃スポーツの安全性について新しい参加者を安心させました。認定コースが利用できるようになったことで、新規参加者は適切な技術と安全対策を学ぶことができ、参加意欲がさらに高まりました。

さらに、女性や青少年を含む多様なグループからの参加が増えたことも、スポーツとしての射撃の成長と拡大に貢献しています。同様に、障害者向けのアダプティブ・シューティング・プログラムも、このスポーツの裾野を広げています。可処分所得の増加や手頃な価格の用具の入手可能性といった経済的要因も、射撃スポーツをより多くの人にとって身近なものにしました。

2023年のNRAハンターズ・リーダーシップ・フォーラムによると、米国における女性の射撃スポーツへの参加は着実に増加しており、現在1500万人以上の米国女性が何らかのレクリエーション射撃活動に参加しており、2009年の26%から2022年には全スポーツ射撃参加者の32%を占めるようになります。過去5年間に新たにスポーツ射撃に参加した人のうち、女性は2020年の17%から2022年には25%に増加しており、成人女性に最も人気のあるレクリエーション射撃の種類は、ハンドガンによる標的射撃(16.9%)、ライフルによる標的射撃(15.6%)、屋外射撃場での標的射撃(13.3%)です。しかし、狩猟や射撃に挑戦する女性が増える一方で、男性に比べて離脱率が高くなっており、女性が射撃スポーツに参加しやすい環境を整え、サポートする戦略が必要です。

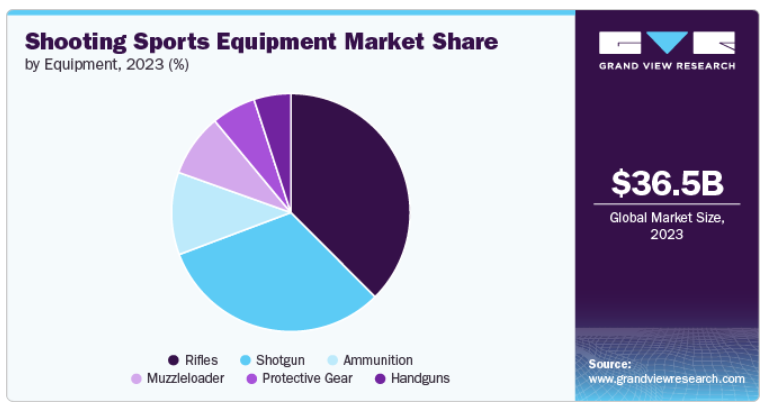

射撃スポーツ用品の2023年の売上シェアは94.3%。レクリエーション活動としても競技スポーツとしても射撃スポーツへの関心が高まっているため、特殊な用具の需要が高まっています。これには、射撃場、狩猟、組織化された競技会が含まれ、より多くの参加者を魅了しています。レジャーとしてアウトドア・アクティビティを求める人が増える中、射撃はスポーツとして、また自然と触れ合う手段として人気を博しています。このような狩猟愛好家の増加が、ライフル、スコープ、防具などの関連射撃用具の需要を牽引しています。

射撃用スポーツウェアは、2024年から2030年にかけて年平均成長率7.9%で成長する見込みです。射撃スポーツに従事する人が増えるにつれ、性能、快適性、安全性を高める特殊なアパレルへのニーズが高まっています。これには、さまざまな気象条件に合わせて設計されたギア、戦術的なベスト、カモフラージュや保護を提供する衣類などが含まれます。シューティングウェアは、補強パッド、吸湿発散性素材、ギア用の専用ポケットなど、安全性を優先した機能でデザインされています。安全な射撃練習のための適切な服装の重要性に対する意識の高まりが、このような衣類の需要の高まりにつながっています。

ライフル銃の2023年の売上シェアは37.5%。ライフルは多くの射手にとって主要な選択肢であり、射撃がレクリエーション活動として支持されるにつれて、光学機器、弾薬、ライフルアクセサリーを含む高品質のライフル機器の需要も増加しています。改良された光学機器、精密工学、カスタマイズ可能な部品などのライフル技術の革新により、ライフルはより効果的で魅力的なものになりました。消費者は、射撃体験を向上させるために先進的な装備に投資するようになっています。

2024年1月、国防研究開発機構(DRDO)は、軍隊、準軍事組織、州警察の運用要件を満たすため、「Ugram」と名付けられた国産アサルト・ライフルを発売しました。武装研究開発機構(ARDE)がDvipa Armour India Private Limitedと共同で開発したUgramは、現在使用されている旧式のINSASライフルに取って代わるように設計されています。この新しいライフルの特徴は、口径7.62 x 51 mm、有効射程距離500メートル、重量4キログラム未満です。Ugramの開発は、軍装備の調達に必要な仕様をまとめた陸軍参謀本部質的要求事項(GSQR)に沿ったもので、これによりインド国防軍の能力が強化されます。

弾薬は、2024年から2030年にかけて年平均成長率7.3%で成長すると予想されています。銃器の訓練や教育が重視されるようになり、弾薬の消費量が増加しています。訓練プログラムや射撃コースでは大量の弾薬が必要になることが多く、需要を押し上げています。個人防衛や狩猟のために銃器に投資する人が増えるにつれて、弾薬の需要も増加します。この傾向は、定期的な弾薬の補充を必要とする護身用への意識の高まりと狩猟活動の復活によってもたらされています。

スポーツ用品小売業者の2023年の売上シェアは55.4%。スポーツ用品小売業者は、最新の革新技術やテクノロジーを含め、射撃ウェアや射撃用具に関する専門的な知識を有している場合が多くあります。このような専門知識は、消費者が十分な情報を得た上で購入の意思決定を行うのに役立ち、パフォーマンス向上ギアや怪我防止用具など、特定のニーズに合わせた商品に対する需要の高まりにつながっています。このような小売業者は、基本的なものから高度なものまで、幅広い射撃スポーツウェアや用具を取り扱っています。通常、さまざまなブランドや製品ラインを提供しているため、顧客が初心者であろうと経験豊富なプレーヤーであろうと、必要なものを正確に見つけることができます。このような豊富な在庫は、射撃のあらゆるニーズにワンストップで対応できるショッピング体験を好む消費者を惹きつけています。

オンラインは、2024年から2030年にかけて年平均成長率6.6%で成長すると予想されています。eコマースとソーシャルメディア・プラットフォームの統合により、消費者はお気に入りのアスリートやブランドのソーシャルメディア・ページから直接、射撃ウェアや用具を購入することが容易になりました。インフルエンサーやプロ選手は、InstagramやTikTokなどのプラットフォームで商品を宣伝し、オンラインストアに直接リンクすることがよくあります。ソーシャルメディアとEコマースのこのシームレスな統合は、衝動買いを促し、ファンがお勧めの商品をすぐに購入しやすくします。また、オンラインで価格を比較したり、レビューを読んだり、より幅広い製品にアクセスできるようになったことで、消費者は必要な商品を的確に見つけやすくなり、オンラインチャネルを通じた需要が高まっています。

北米の射撃スポーツ用品市場は、2023年に世界市場の36.4%の売上シェアを占めました。アウトドアのレクリエーション活動が重視されるようになり、自然とつながる方法として射撃スポーツを探求するアメリカ人が増えています。この傾向は、屋内活動に代わるものを求める人々の間で特に顕著です。北米の多くの地域では、射撃スポーツは文化や伝統に深く根ざしています。この文化的なつながりが、射撃スポーツ用品の購入に対する持続的な関心の高まりにつながっています。

米国の射撃スポーツ用品市場は、激しい競争と技術革新に直面しています。標的射撃、狩猟、競技射撃イベントなどのレクリエーション活動を含む射撃スポーツへの関心の高まりが需要を牽引しています。このような参加者の増加が関連機器の需要を牽引しています。精度の向上、安全機能、カスタマイズオプションなど、射撃スポーツ用品の革新と改良により、初心者にも経験豊富な愛好家にも魅力的なスポーツとなっています。

ヨーロッパの射撃スポーツ用品市場は、予測期間中に年平均成長率6.1%で成長する見込みです。ヨーロッパでは、射撃スポーツは歴史的・文化的に重要な意味を持つことが多く、特に狩猟と射撃術が長年の伝統となっている地域ではそうです。このような文化的なつながりが、射撃スポーツへの継続的な関心と関連機器の購入を促進しています。ヨーロッパ全土で射撃スポーツクラブが拡大・強化されたことで、トレーニングや参加の機会が増えました。このため、初心者も熟練者も射撃用具に投資するようになりました。

アジア太平洋地域の射撃スポーツ用品市場は、2024年から2030年にかけて年平均成長率6.6%で成長する見込みです。アジア太平洋地域全体で射撃スポーツへの関心が高まっており、その原動力となっているのは、認知度の向上と射撃場やクラブの設立です。この参加者の増加により、用具の需要も高まっています。この地域は、オリンピックやアジア競技大会などの国際的な射撃競技大会に参加することで、多くの人が射撃スポーツを始めるようになりました。その結果、プロ仕様の用具の売上が増加しています。

主要企業・市場シェア

射撃スポーツ用品市場は、製品の技術革新、地域の生産能力、消費者の嗜好の進化など、さまざまな要因の組み合わせによって形成されるダイナミックな競争力学が特徴です。大手メーカーは、費用対効果が高く高品質な製品を提供するために、研究開発や技術の進歩に投資しています。

市場プレーヤーは、市場での地位を強化し、地理的な範囲を拡大するために、合弁事業、パートナーシップ、合併、協定、買収に参入しています。各社はまた、国際的な規制基準を厳守しつつ、使用成分の曖昧さに対する消費者の意識を高めることにも注力しています。

射撃スポーツ用品市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Smith & Wesson Brands, Inc.

Sturm, Ruger & Co., Inc.

GLOCK Ges.m.b.H.

Beretta Holding S.p.A.

Remington Outdoor Company, Inc.

Savage Arms, Inc.

Browning Arms Company

Heckler & Koch GmbH

Sig Sauer, Inc.

Colt’s Manufacturing Company LLC

2024年2月、ShellShock Protectionは、射撃コミュニティの初心者や愛好家のために設計されたTactical Starter Packを含む、射撃ギアの新製品ラインを開始しました。価格は119米ドル(170米ドル相当)で、EXOパッシブイヤーマフ、Deflectorsバリスティックシューティンググラス、ユニバーサルガンクリーニングキット、粘着スプラッターシューティングターゲット、耐久性のあるキャリングケースなどの必須アイテムが含まれています。このギアは、Pew Pew Tacticalの意見を取り入れて開発された高品質のイヤーマフとアイプロテクションが特徴で、安全性と快適性を保証します。さらに、ShellShockは、EXO Pro電子イヤーマフやBluetoothイヤーマフなど、経験豊富な射手向けの高度なオプションを提供しています。創業者のエリック・ハング氏は、安全性を優先しながら射撃体験を向上させる信頼性の高いギアを提供することの重要性を強調しています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向とビジネスチャンスの分析を提供しています。この調査レポートは、世界の射撃スポーツ用具市場を製品、用具、流通チャネル、地域別に分類しています:

カテゴリの展望(売上高、百万米ドル、2018年~2030年)

アパレル

用具

用具の展望(収益、百万米ドル、2018年~2030年)

拳銃

ライフル

散弾銃

銃口

弾薬

保護具

流通チャネルの展望(収益、百万米ドル、2018年~2030年)

オンライン

スポーツ用品小売店

スーパーマーケットおよびハイパーマーケット

独占ブランドアウトレット

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

ヨーロッパ

英国

フランス

ドイツ

スペイン

イタリア

アジア太平洋

中国

日本

インド

韓国

オーストラリア・ニュージーランド

中南米

ブラジル

中東・アフリカ

UAE

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. セカンダリータイプと第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場情報とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場展望

2.2. カテゴリーの展望

2.3. 設備の見通し

2.4. 流通チャネルの展望

2.5. 地域の展望

2.6. 競合他社の洞察

第3章. シューティングスポーツ用品市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売/小売チャネル分析

3.2.2. 利益率分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 業界の課題

3.3.4. 産業機会

3.4. 業界分析 – ポーターの分析

3.5. 市場参入戦略

第4章. シューティングスポーツ用品市場 カテゴリー分析と推定

4.1. シューティングスポーツ用品市場:カテゴリー別 主要なポイント

4.2. カテゴリー別動向分析と市場シェア、2023年・2030年

4.3. 2018〜2030年のカテゴリー別市場推定・予測(百万米ドル)

4.3.1. アパレル

4.3.1.1. 市場の推定と予測、2018年〜2030年(USD Million)

4.3.2. 機器

4.3.2.1. 市場の推定と予測、2018年~2030年(USD Million)

第5章. シューティングスポーツ用品市場 用具の推定と動向分析

5.1. 射撃スポーツ用具市場:用具別 主な要点

5.2. 用具の動向分析と市場シェア、2023年および2030年

5.3. 2018〜2030年の装備品別市場推定・予測(百万米ドル)

5.3.1. 拳銃

5.3.1.1. 市場の推定と予測、2018年~2030年 (百万米ドル)

5.3.2. ライフル銃

5.3.2.1. 市場の予測および予測、2018年~2030年 (百万米ドル)

5.3.3. 散弾銃

5.3.3.1. 市場の予測および予測、2018年~2030年 (百万米ドル)

5.3.4. マズルローダー

5.3.4.1. 市場の予測および予測、2018年~2030年(百万米ドル)

5.3.5. 弾薬

5.3.5.1. 市場の予測および予測、2018年~2030年 (百万米ドル)

5.3.6. 保護具

5.3.6.1. 市場の予測および予測、2018年~2030年(百万米ドル)

第6章. シューティングスポーツ用品市場 流通チャネルの推定と動向分析

6.1. シューティングスポーツ用品市場:流通チャネル別 主要なポイント

6.2. 流通チャネルの動き分析&市場シェア、2023年&2030年

6.3. 2018年〜2030年の流通チャネル別市場推定・予測(百万米ドル)

6.3.1. オンライン

6.3.1.1. 市場の推定と予測、2018年〜2030年(USD Million)

6.3.2. スポーツ用品小売業者

6.3.2.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.3.3. スーパーマーケット&ハイパーマーケット

6.3.3.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.3.4. 専売ブランドアウトレット

6.3.4.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.3.5. その他

6.3.5.1. 市場の推定と予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-459-2