| 2023年の世界のシリコンカーバイド(SiC)繊維市場は、75,540万米ドルに達し、2032年までに158,070万米ドルに成長する見込みです。予測される年平均成長率(CAGR)は8.4%であり、特に航空宇宙・防衛分野からの軽量かつ高強度材料への需要が市場成長を促進しています。また、技術進歩や発電産業の成長も市場を後押ししています。 市場を牽引する要因として、SiCファイバーの優れた機械的特性と高温耐性が挙げられ、発電産業でも高温用途における重要性が増しています。技術的ブレークスルーやコスト効率の改善により、SiCファイバーの性能が向上し、クリーンエネルギーへの関心の高まりとともに再生可能エネルギープロジェクトへの導入も進んでいます。 地理的には、北米と欧州が航空宇宙・防衛分野でのSiCファイバー採用を先導しています。一方、アジア太平洋地域は急速に工業化が進んでおり、発電およびエネルギーインフラへの投資が活発です。市場には高い製造コストや技術的な課題が存在するものの、研究開発の進展が市場の拡大を促す可能性があります。 さらに、SiC繊維は航空宇宙・防衛産業においてそのユニークな特性から高い需要があり、燃費効率の向上や排出ガス削減に貢献しています。発電分野でもその優れた熱安定性が評価され、ガスタービンや原子炉などでの利用が進んでいます。 市場のセグメンテーションでは、SiC繊維はタイプ、形態、用途、アプリケーションに基づいて分析されています。特に第三世代のSiCファイバーが市場で主導的な位置を占めており、連続型のSiC繊維が最大の市場シェアを持っています。用途別では、航空宇宙・防衛が最大のシェアを占めており、エネルギー分野でも高い需要があります。 競合環境においては、主要な企業が研究開発に注力し、製品の性能向上とコスト効率の改善を目指しています。特に航空宇宙、防衛、エネルギー産業においては、SiCファイバーの品質向上が求められています。市場の主要プレーヤーには、アドバンスト・セラミック・ファイバーズ、アメリカンエレメンツ、GEアビエーションなどが名を連ねています。 今後の展望としては、SiC繊維市場は持続的な成長が期待されており、特に技術革新によるコスト削減と性能向上が市場の拡大を促進するでしょう。これにより、SiC繊維はさらなる産業応用を広げる可能性があります。 |

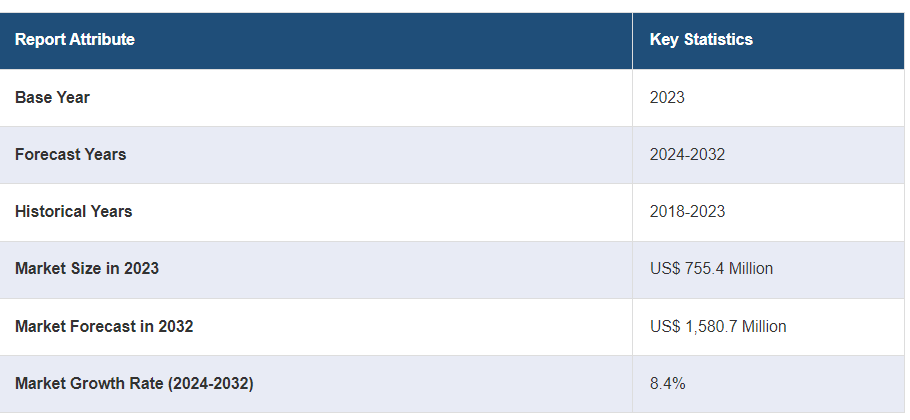

市場規模

世界のSiC繊維市場規模は、2023年に7億5,540万米ドルに達した。今後、IMARC Groupは、市場は2032年までに15億8,070万米ドルに達し、2024年から2032年の間に8.4%の成長率(CAGR)を示すと予測している。同市場は、軽量・高強度材料に対する航空宇宙・防衛分野からの需要の増加、世界的な継続的な技術進歩、発電産業の著しい成長によって、着実な成長を遂げている。

SiC繊維市場の分析:

主な市場牽引要因: 市場は主に航空宇宙・防衛産業からの需要の大幅な伸びによって牽引されている。この増加は主に、SiCファイバーの優れた機械的特性と高温耐性によるものである。さらに、発電産業も市場の成長に寄与しており、これらの繊維は高温用途で極めて重要である。その結果、市場は大きく拡大している。

主な市場動向: 現在進行中の技術的ブレークスルーと独創的な製造プロセスにより、SiCファイバーは性能の上昇を目の当たりにしており、またコスト効率も向上している。その他のSiC繊維市場動向としては、よりクリーンなエネルギーソリューションへの世界的なシフトを背景に、再生可能エネルギープロジェクトや最先端の発電所へのSiC繊維の導入が挙げられる。

地理的動向: 北米と欧州は、特に航空宇宙・防衛分野でSiCファイバーの採用の先陣を切っている。一方、アジア太平洋地域は、急速な工業化と発電およびエネルギーインフラへの多額の投資に後押しされ、主要プレーヤーとして急速に台頭している。

競争環境: SiCファイバー市場は、先進企業が高度な製品とコスト効率の高い製造プロセスを開発するために研究開発に資源を投入して成長している。

課題と機会: 同市場は、高い製造コストやSiC繊維の製造における技術的困難など、大きなハードルに直面している。とはいえ、SiC繊維市場の最近の機会には、継続的な研究と技術の進歩が含まれ、コスト削減と性能向上につながる可能性があり、市場拡大を促進する可能性がある。

SiC繊維市場の動向:

航空宇宙・防衛産業からの需要増加

同市場は、航空宇宙・防衛分野の著しい成長によって大きく牽引されている。これらの繊維は、極端な温度への耐性、巨大な強度、羽毛のような軽さを含む比類のない機械的特性で称賛され、ゲームチェンジャーとなっています。タービンエンジンに織り込まれたり、構造部品を補強したり、究極の性能と耐久性が重要な堅牢な熱シールドとして使用されることが増えている。市場調査報告書によると、世界の軽量素材市場規模は2023年に2,082億米ドルに達した。IMARC Groupは、市場は2032年までに3,800億米ドルに達し、2024年から2032年の間に6.8%の成長率(CAGR)を示すと予測している。航空宇宙産業が、より燃費の良い軽量航空機の製造に向けてエスカレートするにつれ、軽量化と燃費の最適化において極めて重要なSiC繊維の需要が高まっている。一方、防衛システムの性能と寿命を向上させる最先端材料に対する防衛産業の絶え間ない探求が、この市場の成長を後押ししている。航空宇宙技術の絶え間ない進歩と宇宙探査ミッションの高まりにより、SiCファイバーの需要は加速している。

発電・エネルギー分野の成長

発電はますますSiCファイバーに目を向けつつあり、市場拡大の主要な触媒となっている。より効率的でクリーンなエネルギー生産に向けた世界的な推進力により、過酷な条件に耐える先端材料へのニーズが急増し、SiC繊維の需要が高まっている。そのため、SiC繊維市場の見通しは明るい。SiCファイバーは、その優れた熱安定性と耐腐食性により、ガスタービンや原子炉などの高温環境で不可欠な素材となっている。さらに、次世代発電所の進化と温室効果ガスの排出を最小限に抑えるという焦点は、これらの高性能材料の必要性を加速させている。世界各国がエネルギー・インフラをアップグレードし、再生可能エネルギー・プロジェクトを推進し続けているため、同市場は大きな成長を遂げようとしている。

技術の進歩とコスト削減

製造プロセスと技術の急速な進歩が、SiCファイバー市場の大幅な成長を促している。より優れた製造方法や革新的な新複合材料などのブレークスルーは、SiC繊維の性能と応用範囲を強化し、様々な産業にとって魅力的なものにしている。さらに、このような技術的飛躍は生産コストを引き下げ、SiC繊維をより手頃な価格で幅広い用途に実用化しつつある。さらに、SiC繊維の特性を向上させ、新たな用途を見出すための研究開発が重視されるようになっていることも、市場の拡大に拍車をかけている。生産プロセスがより効率的でスケーラブルになるにつれて、SiCファイバーの費用対効果が高まり、以前は高コストのためにSiCファイバーを避けていた産業での採用が促進される。

SiC繊維市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、各セグメントにおける主要動向の分析を提供しています。当レポートでは、市場をタイプ、形態、フェーズ、用途、アプリケーションに基づいて分類しています。

タイプ別ブレイクアップ

SiC繊維市場レポート

第一世代

第二世代

第三世代

第三世代が市場を支配

本レポートでは、タイプ別に市場を詳細に分類・分析している。これには第一世代、第二世代、第三世代が含まれる。報告書によると、第3世代が最大のセグメントを占めている。

第3世代SiCファイバーは、その一流の特性と幅広い用途により、SiCファイバー業界の最大手として地歩を固めている。これらの繊維は、顕著な熱的・化学的安定性、驚異的な引張強度、高温下でも酸化やクリープに対する耐性で知られている。そのため、最先端の航空宇宙、防衛、エネルギー用途に理想的です。これらの第3世代繊維の製造には、旧バージョンよりも性能を向上させるハイテク製造工程が含まれている。構造的完全性を保ちながら過酷な条件にも耐えるその特長は、ガスタービン、原子炉、高性能ジェットエンジンでの使用に不可欠である。さらに、軽量で燃費の良い飛行機や高度な防衛システムに対する需要の高まりが、こうした第3世代SiC繊維の採用をさらに後押ししている。生産技術の継続的な改善により、これらのファイバーのコスト効率が向上しているため、SiCファイバー市場の収益は伸びている。

形態別内訳

連続

織物

その他

連続が最大シェアを占める

本レポートでは、形態に基づく市場の詳細な分類と分析も行っている。これには連続、織布、その他が含まれる。報告書によると、連続が最大の市場シェアを占めている。

連続SiC繊維は、その多様な用途と際立った性能特徴により市場を支配している。高強度対重量比、顕著な熱安定性、酸化やクリープに対する耐性により、航空宇宙、防衛、発電などの厳しい環境では不可欠である。これらの繊維は、タービンエンジン、ヒートシールド、航空機や宇宙船の構造部品用の複合材料を作る上で重要な役割を担っている。極限状態に耐えるその能力は、これらの高応力用途の効率と性能を高めるために不可欠である。これとともに、製造技術の進歩が連続SiC繊維の生産効率と費用対効果を高め、その幅広い採用を後押ししている。SiC繊維市場の概観によると、燃費効率と排出削減を目指す産業における軽量で高性能な材料の需要は、これらの繊維の市場をさらに促進している。

フェーズ別内訳

結晶性

アモルファス

本レポートでは、相に基づく市場の詳細な分類と分析も行っている。これには結晶性と非晶性が含まれる。

用途別内訳:

複合材料

非複合材料

複合材料が市場の最大シェアを占める

用途に基づく市場の詳細な分類と分析もレポートで提供されています。これには複合材料と非複合材料が含まれる。報告書によると、複合材料が最大の市場シェアを占めている。

複合材料は、SiC繊維市場の最近の発展により、市場で最も広く使用されているセグメントである。SiC繊維強化複合材料は、その卓越した強度、熱安定性、過酷な環境条件への耐性により、航空宇宙、防衛、発電分野で高い需要がある。これらの複合材料は、ジェットエンジンや原子炉のような高ストレス環境下で耐久性と軽量材料が要求されるタービン構造ブレード、ヒートシールド、構造部品の重要な構成要素となっています。高性能SiC繊維複合材料は、運用効率と寿命の延長をもたらし、航空宇宙産業や自動車産業では燃費を下げる必要がなくなる。SiC繊維市場レポートは、重点の高まりがこれらの高度な機能に対する需要をさらに促進することを示唆している。

用途別内訳

航空宇宙と防衛

エネルギーと電力

その他

航空宇宙と防衛が市場の最大シェアを占める

本レポートでは、用途に基づく市場の詳細な分類と分析も行っている。これには、航空宇宙・防衛、エネルギー・電力、その他が含まれる。報告書によると、航空宇宙・防衛分野が最大の市場シェアを占めている。

航空宇宙・防衛分野は、これらの産業の厳しい要求を満たす材料のユニークな特性によって、最大のSiC繊維市場シェアを占めている。SiCファイバーは、高い機械的強度、高い耐熱性、軽量特性が高く評価されている。航空宇宙分野では、SiC繊維はタービンブレード、熱シールド、航空機や宇宙船の構造部品などの部品に使用され、燃費効率や排出ガスの削減に貢献している。航空宇宙技術におけるその他の開発では、安全性能の創造にますます焦点が当てられており、これらの産業が拡大を続け、より高い性能と軽量化を提供する製品を獲得するにつれて、SiC繊維の需要を引き続き牽引している。SiCファイバー市場分析によると、SiCファイバーは市場をリードしており、航空宇宙・防衛技術の進歩に重要な役割を果たすことで市場を支えている。

地域別の内訳

SiC繊維市場レポート

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

北米が明確な優位性を示し、最大のSiC繊維市場シェアを占める

また、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的な分析を行っている。報告書によると、北米はSiC繊維の最大地域市場である。

北米は、確立された航空宇宙・防衛分野からの需要の高まりによって、SiCファイバー市場で巨大なプレーヤーとなっている。この地域のトップレベルの地位は、SiCファイバーに大きく依存する大手航空宇宙企業や防衛請負業者の存在に負うところが大きい。防衛の近代化と航空宇宙の進歩への絶え間ない投資は、これらの繊維の需要を増幅する。SiCファイバー市場予測によると、北米の研究開発への熱心な取り組みは、SiCファイバーのアプリケーションと生産技術における継続的なブレークスルーを促進し、その性能とコスト効率を高めている。これとともに、この地域のエネルギー部門も重要な役割を果たしており、SiC繊維は、その優れた熱安定性と耐久性により、ガスタービンや原子炉で使用されており、軽量材料や自動車における燃料効率の高い用途に重点が置かれている。航空宇宙産業と航空宇宙産業は、SiC繊維の需要をさらに加速させている。

競合状況

この市場調査レポートは、市場の競争状況についても包括的な分析を提供しています。すべての主要企業の詳細なプロフィールも提供しています。SiC繊維業界の主要な市場プレイヤーには以下の企業が含まれます:

アドバンスト・セラミック・ファイバーズLLC

アメリカンエレメンツ

BJSセラミックスGmbH

コンパニー・ドゥ・サンゴバンS.A.

GEアビエーション(ゼネラル・エレクトリック社)

ヘイデール・グラフェン・インダストリーズ Plc

NGS Advanced Fibers Co. Ltd.

SGLカーボンSE

スペシャリティマテリアルズ

スタンフォード・アドバンスト・マテリアルズ

蘇州彩菲集団有限公司 苏州彩菲集团股份有限公司

ティシックス

宇部興産株式会社

(なお、これは主要プレーヤーの一部のリストであり、完全なリストは報告書に記載されている)

市場の主要プレーヤーは、製品の性能と費用対効果を向上させるため、研究開発に多額の投資を行っている。SiCファイバー企業は、特に航空宇宙、防衛、エネルギー産業におけるSiCファイバーの品質と拡張性を向上させるため、高度な製造プロセスに注力している。これとともに、市場開発と実施、技術能力を拡大するための戦略的協力や提携が市場を後押ししている。こうした努力は、高性能製品に対する需要の高まりに対応するため、急成長するSiC繊維市場で競争力を維持することを目的としている。

SiC繊維市場のニュース

2023年7月10日 サンゴバン北米は、フロリダ州パラツカにあるCertainTeed(旧Continental Building Products)の石膏製造施設を拡張・近代化するため、今後2年間で2億3500万ドルを投資するプロジェクトを発表した。このプロジェクトは、急成長市場でのプレゼンス拡大を含む 「Grow & Impact 」戦略の一環である。

2023年02月06日 アメリカンエレメンツは、核融合エネルギーパートナーの顧客における研究開発およびスケールアップ生産に関連した先端材料への需要拡大に対応するため、新たな生産施設を追加し、AE Fusion Energyを立ち上げると発表した。この新部門は、特定の高純度酸化物、安定同位体、耐火性金属・合金、高温セラミックス、レーザー結晶原料、溶融塩の生産を拡大する。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 SiC繊維の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場構成

6.1 第一世代

6.1.1 市場動向

6.1.2 市場予測

6.2 第二世代

6.2.1 市場動向

6.2.2 市場予測

6.3 第三世代

6.3.1 市場動向

6.3.2 市場予測

7 形態別市場

7.1 連続型

7.1.1 市場動向

7.1.2 市場予測

7.2 織物

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 相別市場

8.1 結晶

8.1.1 市場動向

8.1.2 市場予測

8.2 非晶質

8.2.1 市場動向

8.2.2 市場予測

9 用途別市場

9.1 複合材料

9.1.1 市場動向

9.1.2 市場予測

9.2 非複合材料

9.2.1 市場動向

9.2.2 市場予測

10 用途別市場

10.1 航空宇宙・防衛

10.1.1 市場動向

10.1.2 市場予測

10.2 エネルギー・電力

10.2.1 市場動向

10.2.2 市場予測

10.3 その他

10.3.1 市場動向

10.3.2 市場予測

11 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5286

- テトラヒドロシクロペンタジエンの世界市場

- 世界の圧力センサー市場(2024 – 2030):種類別(絶対、ゲージ、差動、密閉、真空)分析レポート

- エキゾーストリールの世界市場2025:種類別(電動式、スプリング式)、用途別分析

- 焼酎の中国市場:蒸留焼酎、希釈焼酎

- プロピルチオアセテートの世界市場

- 医療施設用エレベーターの世界市場2025:種類別(ベッド用エレベーター、重荷重用エレベーター、台車用エレベーター、その他)、用途別分析

- Eガラス繊維ヤーン&ロービング市場2025年(世界主要地域と日本市場規模を掲載):繊維ヤーン、繊維ロービング

- 世界のベーカリー加工機器市場規模/シェア/動向分析レポート:機器種類別、動作モード別、機能別、用途別、エンドユーザー別、地域別(~2030年)

- ガスセンサーの世界市場(~2033):ガス種類別、技術別、出力種類別、接続方法別

- 医薬品迅速微生物検査の世界市場規模調査、製品別(試薬・キット)、手法別(生育系検査、核酸系検査)、用途別(原材料検査)、地域別予測:2022-2032年

- 歯科滅菌のグローバル市場規模調査、製品別(器具、消耗品、付属品)、エンドユース別(病院、歯科医院、歯科技工所)、地域別予測 2022-2032

- レーダー式モーションセンサー:グローバル主要企業の市場シェア2026年(CWドップラーレーダー式モーションセンサー、FMCWレーダー式モーションセンサー)