市場概要

副鼻腔拡張装置の世界市場規模は、2022年に27.4億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)9.6%で成長すると予想されています。低侵襲手術への高い嗜好性、有利な償還シナリオ、他の従来技術に対するバルーン副鼻腔形成術の利点に関する認知度の上昇、慢性副鼻腔炎の流行が市場成長を促進する主な要因です。高度な手術手技の開発は、従来の手技に取って代わることで市場ダイナミクスを高めるのに役立っています。

副鼻腔手術における外科用レーザー技術などの技術的進歩は、最小限の切除を保証し、副作用が少ない。手術時間が短縮されたことで、これらの手術は外来診療科で実施できるようになった。例えば、2022年、国民保健サービス(NHS)は、てんかん患者のための革新的なレーザー治療を導入した。この先駆的な治療法は、てんかん発作の原因となる脳の部位をレーザーで狙い撃ちして治療するもので、てんかんを管理し、患者の生活の質を向上させるための新しく先進的なアプローチを提供する。

COVID-19の大流行により、患者の日常診療が中断された。多くの医療機関は、集中治療や入院治療のベッド数を増やし、その稼働率を維持するために、定期的な診療や選択的手術をキャンセルし、医療・看護スタッフを再編成した。このため、特に慢性鼻炎患者のケアに支障をきたしている。患者は、副鼻腔に関連する問題に対して、遠隔診察や一時的な選択肢を選んだ。

例えば、カナダでは、パンデミックの最初の31ヵ月間に手術件数が大幅に減少し、パンデミック前に比べて約93万7000件(14%)減少した。これらの数字は、人口増加やその他の要因を考慮せずに、2020年3月以降に行われた手術を2019年の基準値と比較することによって決定された。手術件数が最も大幅に減少したのは、パンデミックの初期4ヵ月間(2020年3月から6月)であり、公衆衛生のガイドラインに合わせるため、予定されていた手術や緊急性のない手術の多くが全国で延期または中止された。

成人の副鼻腔炎の有病率の高さから、2022年には成人患者セグメントが65%以上と最も高い売上シェアを占めた。米国疾病予防管理センター(CDC)によると、米国では2,800万人以上の成人が副鼻腔炎と診断されている。この症状は、全米成人の約11.6%が罹患している。副鼻腔炎は一般的な健康問題で、顔にある空気の詰まった空間である副鼻腔が炎症を起こし、鼻づまり、顔面痛、頭痛などの症状を引き起こします。不快感を和らげ、全身の健康を改善するためには、副鼻腔炎を適切に管理することが不可欠である。

予測期間中、CAGRが最も速く10.2%を記録すると予測されているのは小児分野である。この成長は、小児における副鼻腔炎の増加に起因している。National Center for Biotechnology Informationによると、2015年、米国では小児の約6~13%が3歳までに慢性鼻副鼻腔炎や急性鼻副鼻腔炎を発症している。また、複数の市場プレーヤーが小児患者に特化した製品の開発に注力し、市場での地位を確保している。NCBIによると、小児では上気道感染症(一般的な風邪)の約7.5%が急性細菌性副鼻腔炎(ABS)につながる可能性がある。しかし、ABSは幼児では認識されないこともあり、プライマリケアでの診断や管理が困難な場合がある。本総説では、ABSの評価、診断、治療法に関する最新情報を提供し、医療従事者がABSを有する小児のケアをより適切に行えるようにする。簡単に言えば、医師が小児の細菌性副鼻腔感染症をどのように識別し、治療するかに焦点を当てている。

副鼻腔拡張装置市場は、2022年には北米が40%以上のシェアを占め、収益面で優位を占めている。この優位性は、高度に規制され発達した医療インフラに起因している。さらに、大手市場プレイヤーの存在により先進的な製品が入手可能であることも、市場の成長を後押ししている。

The Commonwealth Fundによると、米国の医療制度は公的機関と民間機関の組み合わせである。連邦政府は、高齢者や一部の障害者のためのメディケア、退役軍人や低所得者のためのメディケイドや子ども医療保険プログラムなどのプログラムに資金を提供している。州はまた、いくつかの地域保険とセーフティネット・プログラムを管理している。多くの人は、雇用主が提供する民間の医療保険に加入しており、これが最も一般的な保険の種類である。Affordable Care Act(医療費負担適正化法)により、保険に加入していない人の数は年々減少している。公的保険会社も民間保険会社も、連邦政府と州政府が定める一定の規則や規制に従って、カバーするサービスと個人の負担額を決定する。簡単に言えば、米国の医療制度には、政府出資の保険と民間の保険が混在しており、さまざまなグループに保険が提供されている。

アジア太平洋地域は、可処分所得の増加や副鼻腔外科手術に対する患者の意識の向上などの要因により、予測期間中のCAGRが10.4%と最も急成長するセグメントとなる見込みである。OECDの報告書によると、ASEAN-10、中国、インドなどの国々を含む新興アジアは、COVID-19の大流行や世界的な景気低迷といった厳しい状況の中でも強さを見せている。彼らが強さを維持できているのは、賢明なマネー政策のおかげであり、他国への商品販売もうまくいっており、自国内の需要も旺盛だからだ。2023年には5.3%、2024年には5.4%の経済成長が予測されている。新興アジアに属するASEAN諸国は、2023年に約4.6%、2024年に約4.8%の経済成長が見込まれており、困難があっても立ち直ることができることを示している。

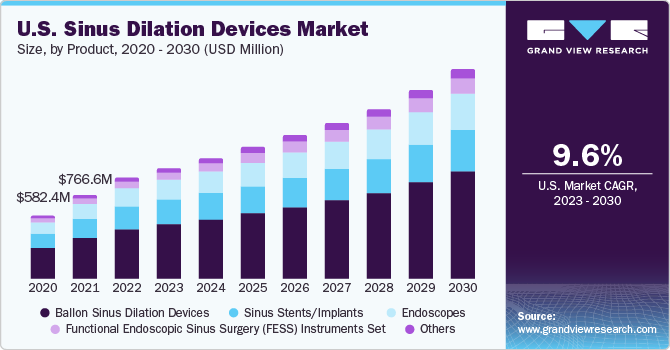

バルーン副鼻腔拡張(BSD)機器セグメントは、2022年に45%以上の最大収益シェアを獲得した。BSDは安全で小型、柔軟性があり、副鼻腔炎の症状改善に効果的である。副鼻腔拡張術は組織の切除を伴わないため、短時間で治療が完了し、患者も快適に過ごすことができる。しかし、BSD処置は一時的なものであり、患者は繰り返し処置を受ける必要がある。バルーン副鼻腔形成術は、長期にわたる副鼻腔の炎症である慢性鼻副鼻腔炎(CRS)の治療に用いられる。

NCBIによると、2020年、慢性鼻副鼻腔炎(CRS)は世界的に蔓延している慢性疾患であり、あらゆる年齢の人々に影響を及ぼしている。その推定発症率は、米国で12.3%、欧州で10.9%、中国で13%である。この疾患は患者のQOLを著しく低下させる。興味深いことに、CRSは虚血性心疾患や慢性心不全などの疾患よりも社会機能に大きな影響を及ぼすことが示されている。

機能的内視鏡下副鼻腔手術(FESS)器具セット分野は、予測期間中に12.5%以上の最も速い成長率を記録すると予測されている。FESSは、再発性の急性鼻副鼻腔炎や、ポリープの有無にかかわらず難治性の慢性鼻副鼻腔炎を治療する。この治療法は低侵襲であり、他の治療法よりも非常に好まれているため、同分野の成長に拍車がかかると予想される。

Sinus & Allergy Wellness Center of North Scottsdaleによると、副鼻腔炎は副鼻腔の炎症を特徴とし、上気道感染症の0.5%を合併する可能性がある。米国成人の約11.6%がこの疾患と診断され、7,300万日の活動制限日と年間58億米ドル以上の社会経済的コストを引き起こしている。注目すべきは、47%の症例が抗生物質なしで1週間以内に改善するが、副鼻腔炎は依然として130万人以上の病院受診につながっていることである。鼻腔生理食塩水は早期回復に有望であり、重症喘息患者の84%から100%にCTスキャン異常が認められる。抗生物質による慢性鼻副鼻腔炎の治療には、年間1億5,000万米ドル以上の費用がかかる。副鼻腔炎の健康と経済への影響から、個人と医療システムの負担を軽減するために、効果的で費用効率の高い治療が必要である。

副鼻腔鏡セグメントは、2022年に約60%の最大収益シェアを獲得し、予測期間のCAGRは9.5%で成長すると予想されている。低侵襲処置への嗜好の高まりとサイナスコープ技術の進歩が、このセグメントの成長を促進すると予想されている。例えば、2017年にStryker社は、外科医が副鼻腔手術のトレーニングを行うのに役立つStryker VR副鼻腔手術シミュレータを発売した。このシミュレータは、副鼻腔のリアルな3Dモデルを使用して、外科医が技術を練習するための仮想環境を作り出す。シミュレーターはまた、外科医のパフォーマンスに関するフィードバックを提供し、スキルの向上に役立てることができる。

2022年の売上高シェアは、単独手術が65%超と最も高い。バルーン副鼻腔骨洞拡張術は単独で行われる。単体のバルーン拡張術は、慢性鼻副鼻腔炎の治療において機能的な内視鏡副鼻腔手術と同等の効果がある。また、健康保険の普及に伴い、低侵襲手術への嗜好が高まっていることも、同分野の成長を後押しすると予想される。

census.govによると、2020年から2021年にかけて、米国では無保険者の数がわずかに減少した。この数字は2021年には8.3%に減少し、約2,720万人が無保険者となった。民間の健康保険への加入は、2021年も公的保険より一般的であった。個人の約66.0%が民間の健康保険に加入しており、公的保険は35.7%であった。民間医療保険に加入している人の中では、雇用者ベースの保険が最も多く、人口の54.3%をカバーしていた。一方、公的医療保険ではメディケイドが最も一般的で、人口の18.9%をカバーしている。

予測期間中、最も速い成長率10.5%を記録すると予測されているのは、ハイブリッド治療である。バルーン副鼻腔骨洞拡張術は、機能的内視鏡下副鼻腔手術と組み合わせて実施され、バルーン副鼻腔骨洞拡張術と機能的内視鏡下副鼻腔手術の両方の要素を含むため、ハイブリッド手術と呼ばれる。ハイブリッド機能的内視鏡下副鼻腔手術によるバルーン拡張術は、小児・成人患者ともに有効である。そのため、成人および小児患者に対するハイブリッド手術への嗜好が高まっており、市場成長を後押しすると予想される。

病院セグメントは、2022年に約50%の最大の収益シェアを占め、病院で実施される外科手術の量が多いため、予測期間中にかなりの成長を目撃することが期待されている。慢性副鼻腔炎の有病率の増加は、有利な償還基準と相まって、セグメントの成長を後押しすると予想される。複雑な副鼻腔手術を実施する能力とともに、技術的に高度なインフラや医療機器が利用可能であることが、同分野の成長を後押しすると予測されている。

NCBIによると、毎年世界中で約3億1,000万件の大手術が行われており、そのうち米国では約4,000万~5,000万件、欧州では約2,000万件である。これらの患者のうち、1~4%が死亡し、最大15%が術後に重篤な合併症を起こし、5~15%が30日以内に再入院を余儀なくされると推定されている。これは、大手術が心臓病、脳卒中、癌、怪我など他の主要な死因に匹敵することを意味する。簡単に言えば、大手術は一般的なものだが、リスクも伴うということであり、成功裏に結果を出し、合併症のリスクを下げるためには、医師が最善のケアを提供することが極めて重要である。

外来手術センター(ASCs)分野は、予測期間中に最も速いCAGR 11.1%を記録すると予想される。医療システムは、手術サービスを提供するための戦略的選択肢としてASCに関心を寄せている。BSDを含む低侵襲手術はASCで容易に実施できる。さらに、病院よりも優れた償還シナリオとともに、費用対効果がこのセグメントの成長を促進すると予想されている。

経済協力開発機構(OECD)によると、ほとんどのOECD諸国では白内障手術の90%以上が外来または日帰り手術で行われている。しかし、リトアニア、ハンガリー、メキシコでは、白内障手術の65%以下が日帰り手術である。この差は、外来患者の活動に関するデータの制限や、入院患者に対する診療報酬の高さによるもので、これらの国々における日帰り手術の発展に影響している可能性がある。簡単に言えば、世界ではほとんどの白内障手術が日帰り手術として行われているが、医療制度や政策が異なるためか、その割合が低い国もある。

主要企業・市場シェア

市場の主要企業は、M&A、既存機器の開発、販促イベント、技術進歩などの成長戦略の採用に注力している。例えば、耳鼻咽喉科の大手医療技術企業であるIntersect ENT, Inc.は、PROPEL Mini Sinus Implant(医療機器)と共に、Straight Delivery System(SDS)と呼ばれる新製品を米国で発表した。米国食品医薬品局(FDA)はこの併用包装を承認し、使用が可能となった。ストレート・デリバリー・システムは2020年7月に承認済みである。簡単に言えば、インターセクト耳鼻咽喉科は、SDSと呼ばれる医療機器と、FDAが使用を承認したPROPEL Mini Sinus Implantを組み合わせた新製品を米国で発売したことになる。

副鼻腔拡張装置の主要企業

メドトロニック

スミス+ネフュー

ストライカー

インターセクトENT社

オリンパス株式会社

シヌシス株式会社

ジョンソン・エンド・ジョンソン・サービス社

TEコネクティビティ

InnAccel Technologies Pvt Ltd

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界の洞拡張装置市場を製品、タイプ、手順、用途、最終用途、地域に基づいて区分しています:

製品の展望(収益:百万米ドル、2018年~2030年)

バロン副鼻腔拡張装置

内視鏡

副鼻腔ステント/インプラント

機能的内視鏡副鼻腔手術(FESS)器具セット

その他

タイプ別展望(売上高:百万米ドル、2018年~2030年)

副鼻腔鏡

鼻鏡

術式の展望(売上高:百万米ドル、2018年~2030年)

スタンドアロン

ハイブリッド

アプリケーションの展望(収益:百万米ドル、2018年~2030年)

成人

小児

最終用途の展望(収益:百万米ドル、2018年~2030年)

病院

外来手術センター

耳鼻咽喉科クリニック/院内

地域別展望(売上高:百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. タイプ

1.1.3. 手順

1.1.4. 適用

1.1.5. 最終用途

1.1.6. 地域範囲

1.1.7. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品

2.2.2. タイプ

2.2.3. 手順

2.2.4. 適用

2.2.5. 最終用途

2.2.6. 地域展望

2.3. 競合他社の洞察

第3章. 洞拡張装置市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 副鼻腔拡張装置市場分析ツール

3.4.1. 産業分析-ポーターの

3.4.1.1. サプライヤーの力

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 副鼻腔拡張装置市場 製品の推定と動向分析

4.1. 副鼻腔拡張装置市場 主要なポイント

4.2. 副鼻腔拡張装置市場 2022年と2030年の動きと市場シェア分析

4.3. バロン副鼻腔拡張デバイス

4.3.1. バロン式副鼻腔拡張装置市場の予測および市場予測、2018〜2030年 (百万米ドル)

4.4. 内視鏡

4.4.1. 内視鏡市場の推定と予測、2018~2030年(USD Million)

4.5. 副鼻腔ステント/インプラント

4.5.1. 副鼻腔ステント/インプラント市場の2018~2030年の推定と予測 (百万米ドル)

4.6. 機能的内視鏡下副鼻腔手術(FESS)器具セット

4.6.1. 機能的内視鏡副鼻腔手術(FESS)器具セット市場の2018~2030年の推定と予測(USD Million)

第5章. 副鼻腔拡張装置市場 タイプ別推定と動向分析

5.1. 副鼻腔拡張装置市場 主要なポイント

5.2. 副鼻腔拡張装置市場: 2022年と2030年の動きと市場シェア分析

5.3. 副鼻腔鏡

5.3.1. 副鼻腔鏡市場の推定と予測、2018〜2030年 (百万米ドル)

5.4. 鼻鏡

5.4.1. 鼻鏡市場の推定と予測、2018~2030年(USD Million)

第6章. 副鼻腔拡張装置市場 手技の推定と動向分析

6.1. 副鼻腔拡張装置市場 主要なポイント

6.2. 副鼻腔拡張装置市場 2022年と2030年の動きと市場シェア分析

6.3. スタンドアロン

6.3.1. スタンドアロン市場の推定と予測、2018〜2030年 (百万米ドル)

6.4. ハイブリッド

6.4.1. ハイブリッド市場の推定と予測、2018~2030年(USD Million)

第7章. 副鼻腔拡張装置市場 アプリケーションの推定と動向分析

7.1. 副鼻腔拡張装置市場 主要なポイント

7.2. 副鼻腔拡張装置市場: 2022年と2030年の動きと市場シェア分析

7.3. 成人

7.3.1. 成人市場の推定と予測、2018〜2030年 (百万米ドル)

7.4. 小児

7.4.1. 小児科市場の推定と予測、2018~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: