市場概要

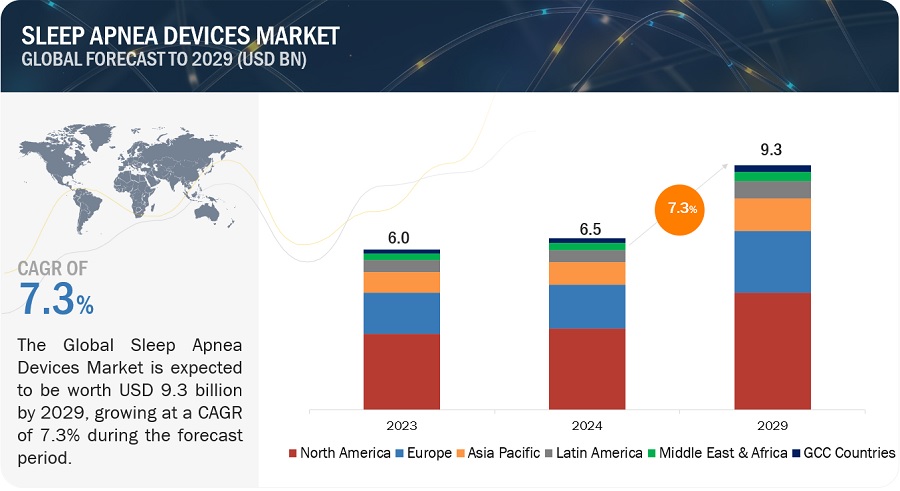

睡眠時無呼吸装置の世界市場規模は、収益ベースで2024年に65億ドル相当と推定され、2024年から2029年までの年平均成長率は7.3%で、2029年には93億ドルに達する見込みである。同市場はまた、インド、オーストラリア、UAE、サウジアラビアなどの新興国への大手企業の進出とともに、睡眠時無呼吸症候群の治療と診断のための遠隔医療、mHealth、人工知能の採用が拡大しており、有利な成長機会を観察している。医療機関が遠隔患者モニタリングやその他のコネクテッド・ヘルス・サービスの償還範囲を拡大する傾向が強まっている。一方、小型PAP装置、ウェアラブル睡眠モニターなどの製品が睡眠時無呼吸装置市場で人気を集めている。

推進要因:睡眠時無呼吸製品の進歩に向けた投資と資金調達の増加

睡眠時無呼吸症候群製品のイノベーションのための大手メーカーによる投資と資金支出の増加は、より快適で、効率的で、ユーザーフレンドリーなCPAPデバイスや診断の開発など、市場における重要なイノベーションを促進している。こうした投資の増加は研究開発の改善につながり、患者のコンプライアンスと治療成果をさらに改善する革新的な技術を生み出している。さらに、このような資金援助により、市場へのリーチが拡大し、世界中の先進的な睡眠時無呼吸症候群ソリューションへのアクセスが改善された。

阻害要因:睡眠時無呼吸症候群に対する認識不足

睡眠時無呼吸症候群とそのさらなる健康被害に対する認識が不十分であることが、睡眠時無呼吸症候群治療機器市場の成長を抑制している。睡眠時無呼吸症候群の症状を認識できなかったり、その症状に関連するリスクを理解できなかったりするため、診断されずに睡眠時無呼吸症候群に気づいていない人が何人もいることが報告されている。このような睡眠時無呼吸症候群の過小診断により、必要な医療介入を求めたり、利用可能な治療オプションを利用したりする人の数が少なくなっており、これが市場拡大をさらに制限している。

機会:費用対効果の高い家庭用睡眠時無呼吸検査の採用増加

病院では医療費の自己負担が大きいため、自宅での治療を選ぶ人が増えている。在宅医療市場には、睡眠時無呼吸症候群の診断・治療機器を含む多くの機器が含まれる。これらの機器やサービスは、患者に費用対効果の高い医療を提供する。いくつかの次世代睡眠センシング技術は、在宅睡眠時無呼吸検査(HSAT)の効果的なツールとして台頭してきており、快適さとアクセスのしやすさを提供している。在宅睡眠時無呼吸検査と管理の改善は、睡眠時無呼吸装置市場の成長機会をさらに生み出すと期待される。

課題:CPAP装置のコンプライアンス率の低さ

CPAPにはいくつかの欠点があり、患者のコンプライアンス記録は否定的である。CPAPのアドヒアランスが悪いと臨床効果が制限され、新たな治療オプションが必要となる。CPAP装置は騒音が大きく、大型で、マスクが合わない。さらに、睡眠時無呼吸症候群の患者は、呼気時の空気の流れによって不快感を感じることもある。これらの問題を克服するため、機器メーカーはより小型でより静かなCPAP機器の開発に取り組んでいる。さらに2024年には、シンシナティ大学の研究者が、より優れたフィット感、気流、音を提供するVortexPAPと呼ばれる新しいCPAP装置の開発を発表した。

2023年の睡眠時無呼吸装置産業の治療用装置のうち、製品別ではPAP装置が最大のシェアを占めている。

睡眠時無呼吸装置市場は、製品別に気道陽圧(PAP)装置、フェイシャルインターフェース(マスク)、アクセサリー、口腔器具、その他の治療装置に分類される。2023年、PAPデバイスセグメントは睡眠時無呼吸デバイス市場の主要セクターとして浮上した。このセグメントの大きなシェアは、より小さく静かで快適なものにするための継続的なデバイスの技術革新によるところが大きい。

‘2023年の睡眠時無呼吸装置産業における最大シェアは、エンドユーザー別の在宅ケア設定/個人であった。

様々なエンドユーザーによって分類される睡眠時無呼吸症候群装置市場には、睡眠検査室、クリニック、病院、在宅ケア設定/個人が含まれる。2023年現在、市場の大部分を占めているのは在宅ケア設定/個人セグメントである。睡眠検査室、診療所、病院部門は、インフラの進歩、革新的な診断・治療機器により成長する。

アジア太平洋地域は、2023年に睡眠時無呼吸症候群デバイス産業で最も高い成長率を観察した。

北米、欧州、アジア太平洋、中南米、中東・アフリカ、GCC諸国という6つの主要地域に分類される睡眠時無呼吸症候群装置市場は、2023年には北米が最前線に立つことを目撃している。しかし、肥満や高齢化などの併存疾患の影響を受ける患者層が多く、未診断の睡眠時無呼吸症候群患者人口が多いことから、アジア太平洋地域が市場で最も高い成長率を示すと予想される。また、この地域の国々はここ数年、睡眠クリニックの増加を観察している。一方、睡眠時無呼吸症候群市場の大手企業は、インドやオーストラリアなどの国々でプレゼンスを拡大するために無機的な成長戦略を採用している。

主要企業

この市場の主要プレーヤーは、ResMed(米国)、Koninklijke Philips N.V.(オランダ)、Fisher & Paykel Healthcare Limited(ニュージーランド)である。これらの企業は、幅広い製品ポートフォリオと幅広い地理的プレゼンスで市場をリードしています。

本レポートでは、睡眠時無呼吸症候群治療器市場を分類し、以下の各サブマーケットにおける収益予測と動向分析を行う:

製品別

治療用デバイス

PAPデバイス

CPAPデバイス

APAPデバイス

BPAPデバイス

フェイシャルインターフェイス

マスク

フルフェイスマスク

鼻ピローマスク

鼻マスク

クッション

アクセサリー

加湿器アクセサリー

パワーアクセサリー

輸送アクセサリー

通信アクセサリー

あごカバー

その他アクセサリー

口腔アプライアンス

下顎前突装置

舌保持装置

昼夜兼用装置

その他の治療器具

診断装置

PSG装置

外来PSG装置

臨床用PSG装置

在宅睡眠検査装置

オキシメーター

指先用酸素濃度計

携帯型酸素濃度計

手首装着型オキシメーター

卓上型酸素濃度計

アクチグラフシステム

睡眠スクリーニング装置

エンドユーザー別

睡眠研究所、クリニック、病院

在宅介護施設/個人

年齢層別

40歳未満

40~60歳

60歳以上

性別

男性

女性

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

日本

中国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

サウジアラビア王国

アラブ首長国連邦

その他のGCC諸国

2024年6月、ResMed社(米国)が、睡眠時無呼吸症候群治療のコンプライアンスを向上させるため、小型マスクの快適性を提供する超小型フルフェイスマスクAirfit f40を発売。

2024年4月、フィッシャー・アンド・ペイケル・ヘルスケア・リミテッド(ニュージーランド)が、セットアッププロセスを簡素化するオートフィット鼻マスクとピローマスクを米国で発売。

2023年5月、ダイナフレックス(米国)が米国の睡眠・呼吸ケア治療分野のリーダーであるホールユー社(米国)を買収。Whole You, Inc.は過去10年間、睡眠時無呼吸症候群用口腔器具市場をリードしてきた。

2022年11月、レスメッド(米国)はシンガポールのトゥアスに25,000平方メートルの高度製造センターを新設し、アジア太平洋地域におけるレスメッドの主要製造拠点とする。

2021年10月、レスメド(米国)は、クラウド接続型家庭用睡眠検査(hst)のリーダー企業であるエクトセンスを買収し、睡眠時無呼吸症候群製品の提供を拡大した。

【目次】

1 はじめに

2 調査方法

3 エグゼクティブ・サマリー

4 PREMIUM INSIGHTS(ページ番号 – 49)

4.1 睡眠時無呼吸デバイス市場概要

4.2 睡眠時無呼吸デバイス市場:地域別(2023-2028年)

4.3 北米:睡眠時無呼吸デバイス市場:製品別、国別(2022年)

4.4 睡眠時無呼吸装置市場:地理的成長機会

5 市場概観(ページ番号 – 52)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 ドライバ

5.2.1.1 世界的に未診断の睡眠時無呼吸症候群患者が多い

5.2.1.2 睡眠時無呼吸装置および治療に対する有利な償還および財政支援

5.2.1.3 未治療の睡眠時無呼吸症候群の影響に対する患者の意識の高まり

5.2.1.4 軽度から中等度の睡眠時無呼吸患者における口腔内装置の使用の増加

5.2.1.5 睡眠時無呼吸症候群デバイスおよび口腔器具市場における企業数の増加

5.2.2 阻害要因

5.2.2.1 CPAPマシンの高価格と発展途上国における最低限の保険アクセス

5.2.2.2 複雑な紹介経路、長い待ち時間、診断の遅れ

5.2.2.3 睡眠時無呼吸症候群の代替療法と薬物療法

5.2.3 機会

5.2.3.1 コスト削減策として在宅睡眠時無呼吸検査への需要の高まり

5.2.3.2 遠隔医療、mHealth、AIへの注目の高まり

5.2.3.3 新興市場に対する睡眠時無呼吸装置メーカーの関心の高まり

5.2.4 課題

5.2.4.1 CPAP療法に伴う患者のコンプライアンス不良

5.3 価格分析

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 ポーターの5つの力分析

5.6.1 新規参入の脅威

5.6.2 代替品の脅威

5.6.3 供給者の交渉力

5.6.4 買い手の交渉力

5.6.5 競合の激しさ

5.7 エコシステム分析

5.7.1 エコシステムにおける役割

5.8 規制分析

5.8.1 北米

5.8.1.1 米国

5.8.1.1.1 米国における償還シナリオ

5.8.1.2 カナダ

5.8.2 欧州

5.8.3 アジア太平洋

5.8.3.1 日本

5.8.3.2 中国

5.8.3.3 インド

5.8.3.4 オーストラリア

5.9 特許分析

5.9.1 睡眠時無呼吸装置の特許動向

5.9.2 出願管轄と上位出願人の分析

5.10 顧客のビジネスに影響を与えるトレンド/混乱

5.10.1 睡眠時無呼吸経口装置メーカーの収益シフトと収益ポケット

5.11 2022-2023年の主要会議とイベント

5.12 技術分析

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

5.13.2 購入基準

5.14 貿易分析

5.14.1 HSコード901849の国別輸入データ(2018-2022年、百万米ドル)

5.14.2 HSコード901849の国別輸出データ、2018-2022年(百万米ドル)

6 睡眠時無呼吸症候群の疫学的評価(ページ数 – 84)

6.1 導入

6.2 疫学的評価

6.3 処方パターン評価

6.4 服薬アドヒアランス評価

7 睡眠時無呼吸症候群の代替療法 (ページ数 – 89)

7.1 導入

7.2 呼気気道陽圧

7.3 舌下神経刺激療法

7.4 経口加圧療法

7.5 体位療法

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 1181