市場概要

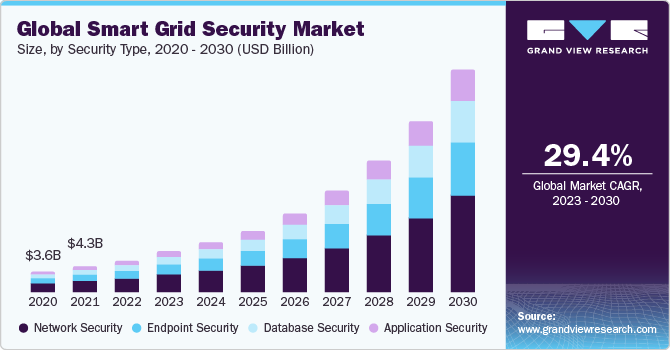

スマートグリッドセキュリティの世界市場規模は2022年に52.8億米ドルとなり、予測期間中の年平均成長率は29.4%となる見込みです。スマートグリッドは、リアルタイムのネットワーク状況、消費者データ、デバイス統計など、膨大な量のデータを取得・通信します。情報の機密性とグリッドのセキュリティを確保するためには、不要なアクセス、誤用、データ侵害からデータを保護することが不可欠です。

遠隔地雇用の発展に伴い、サイバーセキュリティへの注目が高まっています。サイバー脅威は、ランサムウェアや詐欺行為を含む攻撃など、スマートグリッドの運用に大きな危険をもたらしました。スマートグリッドの資産とデータを保護するため、公益事業者はサイバーセキュリティの手順を強化する必要があります。電力会社は、グリッドの継続的な運用とセキュリティを確保するため、遠隔管理・監視システムの利用を増やしています。これらの手法により、スマートグリッドの運用者はグリッド運用を遠隔で評価・管理できるようになり、現場の従業員の必要性が減少しました。パンデミックの影響で、スマートグリッド向けのクラウドベースの安全対策への関心が急増しています。これらの技術は、遠隔監視、データ分析、データ保護のための柔軟性と適応性を提供しました。

パンデミック後の時代は、複雑なサイバー脅威の増加を目撃しました。国家、犯罪組織、ハッカーといった脅威の主体は、ユーティリティ企業に継続的な脅威を与えています。その結果、グリッドのリソースと活動を保護するための高度なセキュリティ・ソリューションが必要とされています。ブロックチェーン技術、人工知能(AI)、ニューラルネットワークは、スマートグリッドのセキュリティを向上させるために使用されている新しい技術の一つです。これらの技術により、脅威の特定、インシデントの処理、自動化が向上します。さらに、スマートグリッドのセキュリティを向上させるには、官民のパートナーシップが不可欠です。政府部門、サービス、業界団体が協力することで、セキュリティの手順や基準に関する支援やアドバイスが得られます。

セキュリティの種類によって、市場はアプリケーション・セキュリティ、エンドポイント・セキュリティ、データベース・セキュリティ、ネットワーク・セキュリティに区分されます。2022年の市場シェアはネットワークセキュリティが最大。ネットワークセキュリティは、不正な変更や操作を制限することで、データの機密性に貢献します。グリッド情報や指示の正確性を確保する上で不可欠。スマートグリッドのコンポーネントの遠隔監視と管理は、ネットワークセキュリティによって実現可能になり、運用の効率化とメンテナンスコストの削減につながります。一方、ネットワーク・セキュリティの向上は株主の安心感を高め、スマートグリッド提案の成長と拡大に貢献しやすくなります。

サービス別に見ると、市場はプロフェッショナル・サービスとマネージド・サービスに区分されます。2022年の市場シェアはプロフェッショナルサービスが最大。スマートグリッドの通信ネットワークの保護は不可欠。専門家は、脆弱性の評価、安全検査、安全対策の設置などのネットワーク・セキュリティ・サービスを提供します。スマートグリッドはデータ分析に大きく依存。専門サービス組織は、データ分析とIoT統合サービスを提供し、スマートグリッドデバイスから生成される膨大な量のデータをユーティリティ企業が理解できるように支援します。モノのインターネット(IoT)とエッジコンピューティングがスマートグリッドでますます普及するにつれて、プロフェッショナルサービスは、IoTデバイスとエッジコンピューティング設備の組み込み、データセキュリティの提供、デバイスの管理を支援します。

導入形態によって、市場はオンプレミスとクラウドに区分されます。2022年の市場シェアはクラウドが最大。クラウド・コンピューティングは、データセンターとインフラへの大規模な設備投資を削減します。企業は、サブスクリプションや従量課金によって、使用するリソースに対する支払いに代えることができるため、従来の社内インフラよりもコストを削減することができます。大手クラウド・プロバイダーは、業界標準やライセンスなど、セキュリティに多額の投資を行っています。訓練を受けたセキュリティ・チームを雇用し、セキュリティ手順を常にアップグレードしているため、スマートグリッド・プロジェクトの安全性が向上します。クラウド・サービスは多くの場合、オペレーティング・システムやセキュリティ機能を自動的に更新するため、企業は手動で対応することなく、最新の脅威から確実に保護されます。

企業規模別に見ると、市場は小企業と大企業に区分されます。2022年の市場シェアは大企業が最大。オンプレミスのセキュリティシステムは、グリッド資産と情報の保護に重要な意味を持ちます。サイバー脅威から保護するために、ファイアウォール、侵入検知システム、セキュリティ情報・イベント管理(SIEM)ソリューションが公益事業者のインフラ内で採用されることがよくあります。オンプレミスのソリューションは、IoTセンサーやグリッド機器から供給される情報の処理に最適です。ローカル処理により、即時の意思決定が可能になり、グリッドの遅延が減少します。オンプレミス・ソリューションは、問題や停電に対処するために構築することができるため、グリッドの安定性が向上します。このプロセスは、電力バックアップを備えたサーバールームや、データセンターのようなバックアップシステムに大きく依存しています。

アプリケーション別に見ると、市場はスマート・メーター、スマート・アプリケーションなどに区分されます。2022年の市場シェアはスマートアプリケーションが最大。スマートグリッドアプリケーションは、侵入検知システムなどのセキュリティ対策を採用し、異常を特定することで、サイバー攻撃からグリッドを保護する役割を果たします。スマート・アプリケーションは、過去のデータと予測モデルを使用して電力需要と発電量を予測し、ユーティリティ企業がより効果的な計画を立てられるようにします。さらに、スマート・アプリケーションはデータ分析を利用してグリッド資産の機能を強化し、メンテナンス・コストを削減します。

2022年の市場はアジア太平洋地域が独占。この地域の成長は、Intel Corporation、Cisco Systems, Inc. エネルギー構造のデジタル化が進むにつれ、サイバーセキュリティの脆弱性に対する認識が高まっています。APACの組織は、スマートグリッド向けのサイバーセキュリティ・セキュリティ技術への投資を進めています。さらに、中国、インド、日本などのAPAC諸国では人口が増加しており、エネルギー計画と配電の強化が求められています。

主要企業・市場シェア

市場で事業を展開する主要企業は、BAE Systems、Cisco Systems, Inc.、Duke Energy Corporation、Dimension Solutions、Fortinet、IBM Corporation、Intel Corporation、Leidos、Palo Alto Networks、Siemensなど。市場参加者は、新製品開発、M&A活動、その他の戦略的提携に絶えず取り組んでおり、新たな市場の道を獲得しています。以下は、そうした取り組みの一例:

2022年11月、デューク・エナジー社はスマートグリッド技術でアマゾン・ウェブ・サービス社と協業。この提携は、アマゾン ウェブ サービス社のクラウド機能を活用し、エネルギーの流通を強化し、消費者との関係を強化し、デューク・エナジー社の再生可能エネルギーへの移行を支援するものです。

2022年3月、アナログ・デバイセズ社とグリッドスパータイズ社は、配電網の管理と制御に重点を置いたスマートグリッド技術の強化のために協力しました。この協業は、アナログ・デバイセズ社の半導体能力とGridpertise社の電力ソフトウエアを活用し、スマートグリッドの生産性と信頼性を向上させる革新的な技術を生み出すことを目的としています。

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. サイバーセキュリティ市場の変数、動向、範囲

3.1. 市場紹介/分野別展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. サイバーセキュリティ市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. サイバーセキュリティ市場のコンポーネント展望

4.1. セグメントダッシュボード

4.2. サイバーセキュリティ市場のコンポーネント別シェア、2022年および2030年(10億米ドル)

4.3. ハードウェア

4.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.4. ソフトウェア

4.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

4.5. サービス

4.5.1. 市場の推定と予測、2018年~2030年(USD Billion)

第5章. サイバーセキュリティ市場 セキュリティタイプの展望

5.1. セグメントダッシュボード

5.2. サイバーセキュリティ市場のセキュリティタイプ別シェア、2022年および2030年(10億米ドル)

5.3. エンドポイントセキュリティ

5.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.4. クラウドセキュリティ

5.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.5. ネットワークセキュリティ

5.5.1. 市場の推定と予測、2018年~2030年(USD Billion)

5.6. アプリケーションセキュリティ

5.6.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.7. インフラ保護

5.7.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.8. データセキュリティ

5.8.1. 市場の推定と予測、2018年~2030年(USD Billion)

5.9. その他

5.9.1. 市場の推定と予測、2018年~2030年(USD Billion)

第6章. サイバーセキュリティ市場のソリューション展望

6.1. セグメントダッシュボード

6.2. サイバーセキュリティ市場のソリューション別シェア、2022年および2030年(10億米ドル)

6.3. 統合脅威管理(UTM)

6.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

6.4. IDS/IPS

6.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.5. DLP

6.5.1. 市場の推定と予測、2018年~2030年 (USD Billion)

6.6. IAM

6.6.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.7. SIEM

6.7.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.8. DDoS

6.8.1. 市場の推定と予測、2018年~2030年 (10億米ドル)

6.9. リスク・コンプライアンス管理

6.9.1. 市場の推定と予測、2018年~2030年(USD Billion)

6.10. その他

6.10.1. 市場の推定と予測、2018年~2030年(USD Billion)

第7章. サイバーサービス市場のサービス展望

7.1. セグメントダッシュボード

7.2. サイバーセキュリティ市場のサービス別シェア、2022年および2030年(10億米ドル)

7.3. プロフェッショナルサービス

7.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.3.1.1. リスクと脅威の評価

7.3.1.1.1. 市場規模の推定と予測、2018年〜2030年(USD Billion)

7.3.1.2. 設計、コンサルティング、実装

7.3.1.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.3.1.3. トレーニングと教育

7.3.1.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.3.1.4. サポートとメンテナンス

7.3.1.4.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.4. マネージドサービス

7.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: