市場概要

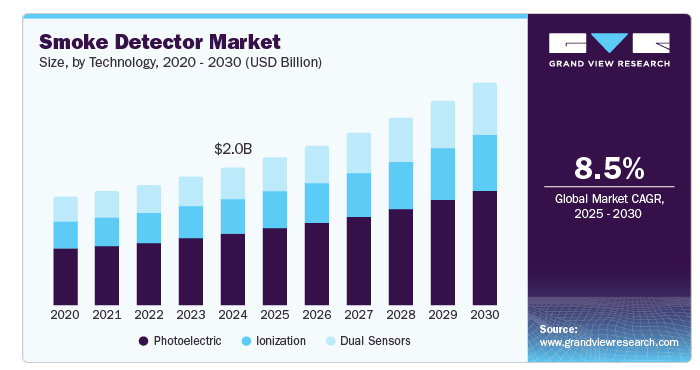

煙感知器の世界市場規模は2024年に20億1000万米ドルとなり、2025年から2030年にかけて年平均成長率8.5%で拡大する見込みです。商業スペースと住宅スペースの両方に煙感知器の設置を義務付ける政府の取り組みや規制が増加していることが、市場成長の主な促進要因となっています。これらの規制は、安全性を高め、火災による死傷者を防ぐことを目的としており、煙感知器の需要を押し上げています。さらに、モノのインターネット(IoT)や人工知能(AI)の統合など、煙検知システムの進歩が市場成長に大きく貢献しています。

これらのスマート煙検知器は、リアルタイムのモニタリングや遠隔アラートなどの強化された機能を提供し、消費者にとってより魅力的なものとなっています。さらに、火災の安全性に対する意識の高まりやスマートホームの普及も市場成長を後押ししています。火災検知システムの重要性を認識する人が増えるにつれて、高度な煙感知器に対する需要は増加の一途をたどっており、市場の拡大を支えています。

新興国における都市化と工業化の進展は、新しいインフラ・プロジェクトにおける火災安全システムの需要拡大につながります。この傾向は、急速な都市開発が進むアジア太平洋地域などで特に顕著です。さらに、可処分所得の増加と生活水準の向上により、消費者は煙感知器を含む高度な住宅用安全装置に投資するようになっています。また、ホテルやリゾートが最先端の煙検知システムを導入することでゲストの安全を優先していることから、ホスピタリティ産業も大きな推進力となっています。

さらに、スマートシティのトレンドの高まりは、相互接続されたインテリジェントな火災安全ソリューションの採用を促進し、市場をさらに促進しています。また、保険会社は、認定を受けた煙探知装置を備えた物件に対して保険料の優遇措置や割引を提供しており、物件の所有者がこれらの装置を設置する動機付けとなっています。

2024年の売上シェアは光電式が52.0%で最大。光電式煙感知器の優位性は、住宅用や商業用で一般的な、ゆっくりとくすぶる火災を検知する性能に優れているためです。火炎火災に反応しやすいイオン化検出器とは異なり、光電検出器は光源と光センサーを使用して煙の粒子を検出するため、火災の初期段階を識別するのに非常に効果的です。火災安全に対する意識の高まりと、より信頼性が高く効率的な煙検知ソリューションへの嗜好が、光電式煙検知器の採用を後押ししています。さらに、技術の進歩により、ワイヤレス接続やスマートホームシステムとの統合などの機能が強化された、より洗練された光電式煙感知器が開発され、その人気と市場シェアをさらに押し上げています。

デュアルセンサーは、予測期間中最も速いCAGR 8.9%で成長する見込みです。この成長の原動力は、光電技術とイオン化技術を組み合わせたデュアルセンサーディテクターの優れた安全性です。この組み合わせは、遅燃火災、くすぶり火災、速燃火災を検出し、包括的な保護を提供し、誤報の可能性を低減します。火災の安全性に対する意識の高まりと、より信頼性が高く効率的な煙探知システムへの需要も大きな推進要因です。さらに、スマートホーム技術の進歩や、デュアルセンサー感知器をホームオートメーションシステムと統合することで、これらの装置は消費者にとってより魅力的なものとなっています。スマートシティの傾向の高まりや、家庭用・商業用建物における安全対策の強化が、このセグメントの堅調な成長にさらに貢献しています。

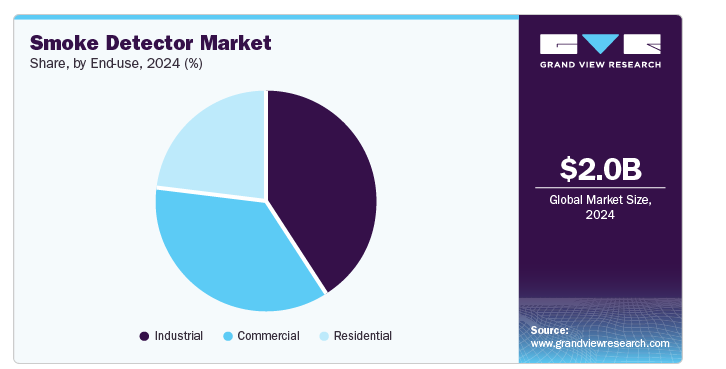

2024年には、産業用セグメントが最大の収益シェアで市場を支配。この優位性は、さまざまな国の政府や規制機関が産業施設への煙感知器の設置を義務付けている厳しい安全規制や基準によってもたらされています。製造工場、化学工場、石油・ガス施設などの産業環境では火災の危険性が高いため、安全性とコンプライアンスを確保するために高度な煙検知システムを使用する必要があります。さらに、産業運営における自動化およびスマート技術の採用が増加しているため、リアルタイムの監視と警告を提供する高度な煙検知器が統合されています。

家庭用は予測期間中最も速いCAGRで成長する見込み。住宅所有者の火災安全に対する意識の高まりやスマートホーム技術の採用増加など、いくつかの要因がこの急成長の原動力となっています。より多くの消費者が火災の早期発見の重要性を認識するようになり、家庭用の高度な煙感知器の需要が高まっています。さらに、煙感知器をスマートホームシステムに統合することで、遠隔監視、リアルタイムアラート、他のスマート装置とのシームレスな接続などの機能が強化され、住宅所有者にとってより魅力的な製品となっています。新興国を中心とした都市化の進展と家庭用建設プロジェクトの拡大が、このセグメントの堅調な成長にさらに寄与しています。

2024年の売上高シェアは30.8%で、北米が煙感知器の世界市場を独占。アメリカとカナダでは、厳しい政府規制と火災安全の義務化が煙感知器の需要を大幅に押し上げています。これらの規制により、家庭用、商業用、工業用の建物に煙感知器の設置が義務付けられており、普及が進んでいます。さらに、この地域では火災関連事故の発生率が高いため、火災安全に対する意識が高まり、個人や企業が高度な煙探知システムに投資するようになっています。

アメリカ煙感知器市場は予測期間中に大幅な成長が見込まれます。大手メーカーの存在と煙検知技術の継続的な技術進歩も、市場成長の推進に重要な役割を果たしています。リアルタイム監視やホームオートメーションシステムとの統合などの機能を提供するスマート煙検知器などのイノベーションは、消費者の間でますます人気が高まっています。さらに、アメリカにおけるスマートホームやスマートシティのトレンドの高まりが、相互接続されたインテリジェントな火災安全ソリューションの採用を促進し、市場をさらに促進しています。

アジア太平洋地域の煙感知器市場は、2024年に有利な地域と特定されました。中国、インド、日本などの国々における急速な都市化や工業化など、いくつかの要因がこの堅調な成長を後押ししています。これらの地域における家庭用および商業用インフラの拡大は、煙感知器を含む高度な火災安全システムに対する大きな需要を生み出しています。さらに、火災安全基準を強化するための政府規制やイニシアチブの増加が、さまざまな分野での煙感知器の採用を促進しています。

ヨーロッパの煙感知器市場は、予測期間中最も速いCAGR 8.9%で成長する見込みです。欧州各国で施行されている厳しい火災安全規制や基準が、家庭用、商業用、工業用の各分野で煙感知器の採用を大幅に後押ししています。同地域では火災関連事故や死亡事故が多発しているため、人々の意識が高まり、効果的な火災検知システムの必要性が高まっています。さらに、特にドイツやスウェーデンのような国々では、家庭用建設産業が拡大しており、煙感知器の需要がさらに高まっています。

主要企業・市場シェア

煙感知器市場の主要企業には、Honeywell International、ABB Group、Siemens AG、Hochiki Corporation、Johnson Controls International PLCなどがあります。さらに、大手企業は、M&Aや他の大手企業との提携など、さまざまな戦略的イニシアチブを実施しています。

ハネウェル・インターナショナルは、幅広い煙感知器を含む高度な火災安全ソリューションで有名です。ハネウェルの製品には、さまざまな家庭用、商業用、産業用の分野に対応する独立型および統合型システムがあります。ハネウェルの煙感知器は、その信頼性、設置の容易さ、およびスマートホームシステムとの統合で知られており、リアルタイムの監視と警告を提供します。継続的な技術革新と厳格な安全基準の遵守に注力することで、煙感知器市場のリーダーとしての地位を確固たるものにしています。

煙感知器市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

Honeywell International

ABB Group

Siemens AG

Hochiki Corporation

Johnson Controls International PLC

Robert Bosch GmbH

Mircom Group

Kidde Fire Safety (United Technologies Corporation)

TycoFIS (Tyco International Ltd)

Nittan Co., Ltd.

2024年9月、EdwardsはインドにおけるEdwards Announces Launch of Signature Optica Smoke Detectorsの現地生産を発表しました。現地のインフラと人材を活用し、リードタイムの短縮と業務効率の向上を目指します。

2023年8月、Hikvision India社は、家庭用と商業用の両方をターゲットとしたスタンドアロン煙・ガス検知器の新シリーズを発売し、安全装置のポートフォリオを拡大。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界の煙探知機市場レポートを技術、エンドユーザー別、地域別に分類しています:

技術展望(売上高、百万米ドル、2018年~2030年)

光電式

デュアルセンサー

イオン化

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

商業用

産業用

家庭用

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 煙探知機市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 産業バリューチェーン分析

3.5. 煙探知機市場分析ツール

3.5.1. ポーター分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替の脅威

3.5.1.4. 新規参入による脅威

3.5.1.5. 競争上のライバル

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 経済・社会情勢

3.5.2.3. 技術的ランドスケープ

3.5.2.4. 環境的ランドスケープ

3.5.2.5. 法的景観

第4章. 消費者行動分析

4.1. 人口統計学的分析

4.2. 消費者の動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者の技術導入傾向

4.5. 考察と提言

第5章. 煙探知機市場: 技術の推定と動向分析

5.1. セグメントダッシュボード

5.2. 煙探知機市場 技術動向分析、2024年および2030年(百万米ドル)

5.3. 光電式

5.3.1. 光電式市場の収益予測と予測、2018年〜2030年(百万米ドル)

5.4. デュアルセンサー

5.4.1. デュアルセンサー市場の収益予測および予測、2018~2030年(百万米ドル)

5.5. イオン化

5.5.1. イオナイゼーションバー市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 煙探知機市場 エンドユーザー別推定と動向分析

6.1. セグメントダッシュボード

6.2. 煙探知機市場 エンドユーザー別動向分析、2024年および2030年(百万米ドル)

6.3. 商業

6.3.1. 商業用市場の収益予測と予測、2018年〜2030年(百万米ドル)

6.4. 産業用

6.4.1. 産業用市場の収益予測および予測、2018〜2030年(百万米ドル)

6.5. 家庭用

6.5.1. 家庭用市場の売上高推計と予測、2018〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-099-6