市場概要

太陽光発電パネルの世界市場規模は2023年に1,702億5,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)7.7%で成長すると予測されている。再生可能エネルギーに基づくクリーンな電力に対する需要の高まりと、政府の政策、税制上の優遇措置、ソーラーパネル設置へのインセンティブが相まって、今後数年間の太陽光発電パネル産業の成長を牽引すると予想される。グリーンエネルギーへの大規模な需要により、商業・工業分野の企業が太陽光発電パネルの主要な消費者となっている。これらの分野では、設置によるスケールメリットがパネル効率の低下を補い、太陽光発電システムを大規模発電に適した収益性の高いものにしている。住宅分野では、系統連系システム向けのネットメータリング制度や、オフグリッドシステム向けの蓄電システムが利用可能なことから、太陽光発電パネル設置の勢いが増している。

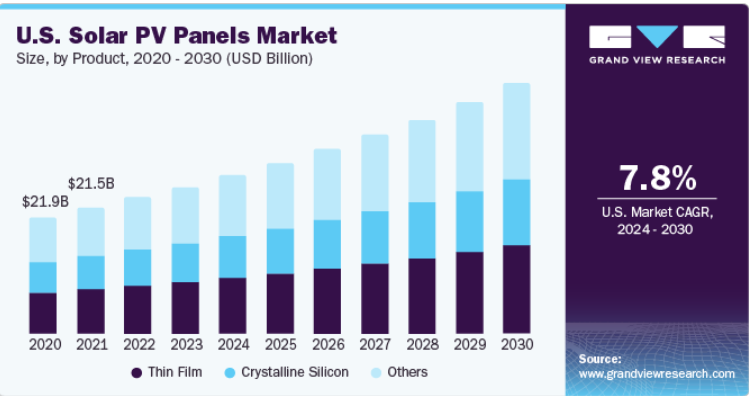

米国市場は、太陽光発電投資税額控除などの連邦制度が充実していること、グリーン電力に対する官民の需要が高まっていること、パネル価格が低下していることから、突出した成長率を示すと予想される。太陽エネルギー産業協会によると、米国の太陽光発電産業は2021年に330億米ドルの投資を生み出し、全米で2360万kWの設置容量を達成した。米国政府は、太陽光発電やその他の再生可能技術の導入を促進するため、さまざまな新しいインセンティブ制度を導入している。例えば、2022年8月、米国政府はインフレ削減法(IRA)を発足させ、再生可能エネルギー分野の促進に3690億米ドルを割り当てた。

多くの企業が新たな太陽光発電所の建設を開始し、既存の発電所の容量も増やしている。例えば、2023年2月、シリコンランチは太陽光発電所の発電能力を増強すると発表した。また、ファースト・ソーラーはアメリカの先進的な薄膜太陽電池モジュールを150万kW供給する。これは、2027年までに合計4GWの太陽光発電パネルを設置することを含む先行契約に加えて行われる。

太陽光発電パネルのバリューチェーンには、原材料メーカー、装置メーカー、モジュールメーカー、流通業者、産業・商業・住宅市場で機能するバイヤーが含まれる。太陽光発電パネル業界の大半のメーカーは、後方統合が進んでいる。ファースト・ソーラー、ソーラー・ワールド、インリーは垂直統合を実践している主要企業である。

しかし、COVID-19の発生は世界の太陽光発電パネルのサプライチェーンを混乱させ、その結果、メーカーは労働力不足、材料供給不足、輸出市場に影響を与える国際取引の停滞に直面し、パネル価格が上昇した。サプライチェーンの混乱によるプロジェクトの遅れは、太陽光発電産業にさらなる支障をきたすだろう。

太陽電池は、主に太陽エネルギーを電子の流れに変換するために使用される。これらのセルは太陽光から電気を作り出し、機器の電源やバッテリーの充電に利用することができる。当初、太陽電池は宇宙船や軌道上の衛星に電力を供給するために使用されていた。しかし、ここ数年、系統連系発電への利用が増加している。太陽光発電システムは、より良いパフォーマンスのために生産性を最大化することを目指している。これらの要因が、予測期間中の太陽光発電パネル産業の成長を促進すると予想される。

太陽光発電技術は、過去数年間で最も急速に成長している再生可能エネルギー源のひとつである。太陽光発電システムは、コスト削減と高効率を理由に、住宅、商業施設、公共施設などの用途に採用されている。再生可能エネルギーに対する政府の注目が高まるにつれ、持続可能で継続的なエネルギー源としてPVセルが開発されるようになった。さまざまな地域で容量拡大が進み、平準化電気料金(LCOE)が上昇したことで、太陽光発電は他の従来型エネルギーと競争力を持つようになった。

風力発電と燃料電池は、住宅用途では太陽光発電に代わる直接的なクリーン発電として機能する。風力発電は、メインシャフトに接続されたローターの周りでブレードを動かすために風エネルギーを利用する。そしてメインシャフトは、それに連結された発電機を回転させ、電気エネルギーを発生させる。住宅地などに設置される小型風力タービンは、400ワットから20kWまでの容量がある。

薄膜太陽電池パネルは耐久性が高く、コンパクトな設計であるため、2023年には薄膜分野が42.81%以上の圧倒的な市場シェアを占めた。さらに、これらのパネルは柔軟で軽量である。薄膜太陽電池パネルは設置コストが低いため、主にユーティリティスケールや商業用途で使用されている。これらのパネルは大量生産が可能なため、シリコンベースの太陽光発電パネルの費用対効果の高い代替品として知られている。

結晶シリコンセグメントは、軽量でライフサイクルが長いこと、パネルに使用されるシリコン半導体の製造コストが低いことから、予測期間中に大幅なCAGRで成長すると予測されている。結晶シリコン太陽電池パネルの主な世界サプライヤーは、Hanwha Group、JinkoSolar、SHARP CORPORATION、Canadian Solar Inc.である。

オングリッドセグメントが大きな収益シェアを占め、2023年の市場規模は1,674億8,000万ドルであった。オングリッドタイプの優位性は、運用・保守コストの低さとグリッド接続型PVシステムの非複雑性による。オングリッド型は発電した余剰電力を送電網に送るためコストが低く、蓄電池を設置する必要もない。ネットメータリングや固定価格買取制度も同分野の成長を後押ししている。

オフグリッド分野は予測期間中CAGR 16.0%で成長すると予測される。ソーラーPVパネルメーカーの拡大とオフグリッド型ソーラーPVパネルの生産能力拡大が、オフグリッド型セグメントを牽引すると予想される。利用可能な土地が限られている、送電網の設置コストが高いといった従来の太陽光発電パネルシステムが直面していた課題は、オフグリッド型太陽光発電パネルの採用によって解消される。各国政府がオフグリッド太陽光発電パネル設置に対して提供する税制優遇や補助金、貯水池所有者に提供される賃貸料優遇は、予測期間中、世界の太陽光発電パネル産業におけるオフグリッドタイプセグメントの成長をさらに増大させると予想される。

産業用分野は2023年に太陽光発電パネル分野で40.0%以上の圧倒的なシェアを占め、予測期間中のCAGRは7.6%と大幅な成長が予測されている。住宅分野での太陽光発電パネルの成長は、カーボンフットプリントの削減、電気料金の削減、住宅価値の向上など、数多くの利点に起因している。太陽光発電システムを導入することで、消費者は政府によって導入された税控除を受けることができる。住宅用太陽光発電パネルの新製品発売により、予測期間中の製品需要の増加が見込まれている。2022年12月、Soloes社は、高い放射能力と太陽光による悪影響への耐性を備えた次世代ソーラーパネル「ANTARES BI 144」を発売した。

企業のオフィス、病院、ホテルでの電源として太陽エネルギーの採用が増加しており、データセンターや通信基地局での電力需要が増加していることから、商業分野での太陽光発電パネル需要が増加すると予想される。太陽光発電パネルの効率改善、エネルギー収率の向上、モジュールレベルでのモニタリングは、この分野での太陽光発電パネル採用に寄与する主要因のひとつである。クリーンエネルギーへの需要の高まりは、公益事業の開発を促進し、産業分野全体の太陽光発電パネル分野の成長を促進すると予想されている。Solar Energy Industries Associationによると、2022年現在、米国には6,000の太陽光発電プロジェクトがあり、その容量は182GWに達している。

アジア太平洋地域は2023年に54.0%以上の最大市場シェアを占め、中国が収益創出に最も貢献した。大手市場プレイヤーの存在と、太陽光発電プロジェクトに補助金や金融優遇措置を提供する政府の支援政策が、中国における業界成長の主な要因となっている。北米市場は予測期間中、年平均成長率約7.9%で成長すると予想される。新しい公益事業の発表と相まって、住宅消費者の容量が増加しているため、予測期間中、同国全体への製品普及が進むと予想される。

中国はパネル製造の最大拠点であるだけでなく、40MWの発電が可能な世界最大の浮体式太陽光発電所を含む複数の太陽光発電所を有している。また、太陽光発電パネルの対外輸出でも突出した地位を占めている。しかし、米国やインドなど一部の国では、中国からのPVパネル輸入量に規制がかけられており、それによって同国の太陽光発電産業の利益が阻害されている。

主要企業・市場シェア

世界の太陽光発電パネル業界は、主要企業が研究開発と絶え間ない技術革新に取り組んでおり、競争が激しい。これは、企業がこの業界で業績を上げる上で最も重要な要素の一つとなっている。高度な前方統合、原料供給源の確保、技術調達、熟練した人材、強力な研究開発は、太陽光発電パネル産業の競争力を支配する顕著な要因のひとつである。世界的には、エネルギー安全保障への関心の高まりに加え、再生可能エネルギー需要の高まりが市場成長の原動力となっている。

太陽電池パネルの主要企業

ジンコソーラー

JAソーラー

トリナ・ソーラー

ロンジー・ソーラー

カナディアン・ソーラー

ハンファQセルズ

Risen Energy

GCL-SI

ファーストソーラー

サンパワーコーポレーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の太陽光発電パネル市場を技術、グリッドタイプ、用途、地域別に分類しています:

技術展望(売上高、10億米ドル、2018年〜2030年)

薄膜

結晶シリコン

その他

グリッドタイプの展望(売上高、10億米ドル、2018年~2030年)

オングリッド

オフグリッド

アプリケーションの展望(売上高、10億米ドル、2018~2030年)

住宅用

商業用

産業用

地域別展望(売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

ロシア

英国

スペイン

イタリア

フランス

トルコ

クロアチア

アジア太平洋

中国

日本

韓国

インド

オーストラリア

中南米

ブラジル

コロンビア

パラグアイ

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

エジプト

【目次】

第1章 太陽光発電パネル市場 方法論と範囲

1.1 市場区分と範囲

1.1.1 市場の定義

1.1.2 調査方法と前提条件

1.1.2.1 ボトムアップアプローチ

1.1.2.2 トップダウンアプローチ

1.1.2.3 クロスバリデーション

1.1.2.4 市場予測

1.2 情報調達

1.2.1 データベース購入

1.2.2 GVRの社内データベース

1.2.3 セカンダリーソース

1.2.4 第三者の視点

1.2.5 一次調査

1.3 情報分析

1.3.1 データ分析モデル

1.4 市場策定とデータの可視化

1.5 データの検証と出版

第2章 太陽光発電パネル市場 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 セグメント別スナップショット

2.4 競争環境スナップショット

第3章 太陽光発電パネル市場 変数とトレンド

3.1 市場の系譜

3.1.1 エネルギー生成市場の展望

3.2 普及・成長展望マッピング

3.3 産業バリューチェーン分析

3.4 技術概要

3.5 規制の枠組み

3.5.1 政策と計画

3.5.2 規格とコンプライアンス

3.6 市場ダイナミクス

3.6.1 市場促進要因の影響分析

3.6.1.1 太陽電池需要の増加

3.6.1.2 有利な政策と規制

3.6.2 市場阻害要因分析

3.6.2.1 代替クリーン発電技術の存在

3.6.3 業界の課題

3.7 事業環境分析: 太陽光発電パネル市場

3.7.1 産業分析-ポーターの分析

3.7.2 PESTEL分析

3.8 COVID-19が太陽光発電パネル市場に与える影響

3.8.1 課題

3.8.1.1 サプライチェーンの混乱

3.8.1.2 一部の国からの需要減少

3.8.2 対策

3.8.3 影響分析 – 中程度

第4章 太陽電池パネル市場 技術推計と動向分析

4.1 技術動向分析と市場シェア、2023年・2030年

4.2 太陽電池PVパネル市場:技術別推計・予測(USD Billion)

4.2.1 薄膜

4.2.2 結晶シリコン

4.2.3 その他

第5章 太陽光発電パネル市場 アプリケーションの推定と動向分析

5.1 アプリケーション動向分析と市場シェア、2023年・2030年

5.2 太陽電池PVパネル市場:用途別推定・予測(USD Billion)

5.2.1 住宅用

5.2.2 商業用

5.2.3 産業用

第6章 太陽光発電パネル市場: グリッドタイプの推定と動向分析

6.1 グリッドタイプの動向分析と市場シェア、2023年・2030年

6.2 グリッドタイプ別太陽光発電パネル市場予測・推移(億ドル)

6.2.1 オングリッド

6.2.2 オフグリッド

第7章 太陽光発電パネル市場 地域別推定と動向分析

7.1 太陽光発電パネル市場 地域別展望

7.2 北米

7.2.1 北米の太陽光発電パネル市場の予測・推移:2018〜2030年(億米ドル)

7.2.2 米国

7.2.2.1 主要国の動向

7.2.2.2 米国太陽光発電パネル市場の予測・推移、2018年〜2030年 (億米ドル)

7.2.3 カナダ

7.2.3.1 主要国の動向

7.2.3.2 カナダの太陽光発電パネル市場の予測・推移:2018~2030年(億米ドル)

7.2.4 メキシコ

7.2.4.1 主要国の動向

7.2.4.2 メキシコの太陽光発電パネル市場:2018〜2030年予測 (億米ドル)

7.3 欧州

7.3.1 欧州の太陽光発電パネル市場の予測・推移:2018年〜2030年(USD Billion)

7.3.2 ドイツ

7.3.2.1 主要国の動向

7.3.2.2 ドイツの太陽光発電パネル市場の予測・推移、2018年〜2030年 (億米ドル)

7.3.3 フランス

7.3.3.1 主要国の市場動向

7.3.3.2 フランス太陽光発電パネル市場の予測・推移:2018~2030年(USD Billion)

7.3.4 イタリア

7.3.4.1 主要国の市場動向

7.3.4.2 イタリアの太陽光発電パネル市場の予測・推移:2018~2030年(USD Billion)

7.3.5 イギリス

7.3.5.1 主要国の市場動向

7.3.5.2 イギリスPVパネル市場の予測・推移:2018~2030年(USD Billion)

7.3.6 スペイン

7.3.6.1 主要国の市場動向

7.3.6.2 スペインの太陽光発電パネル市場の予測・推移:2018~2030年(USD Billion)

7.3.7 ロシア

7.3.7.1 主要国の動き

7.3.7.2 ロシアの太陽光発電パネル市場:2018~2030年予測 (億米ドル)

7.3.8 トルコ

7.3.8.1 主要国の市場動向

7.3.8.2 トルコPVパネル市場の予測・推移:2018~2030年(億ドル)

7.3.9 クロアチア

7.3.9.1 主要国の動き

7.3.9.2 クロアチア 太陽光発電パネル市場の予測・推移、2018~2030年 (億米ドル)

7.4 アジア太平洋地域

7.4.1 アジア太平洋地域の太陽光発電パネル市場の予測・推移、2018年~2030年 (億米ドル)

7.4.2 中国

7.4.2.1 主要国の動向

7.4.2.2 中国太陽光発電パネル市場の予測および推移、2018年~2030年 (億米ドル)

7.4.3 インド

7.4.3.1 主要国の動き

7.4.3.2 インドの太陽光発電パネル市場の予測・推移、2018~2030年 (億米ドル)

7.4.4 日本

7.4.4.1 主要国の動き

7.4.4.2 日本の太陽光発電パネル市場の予測・推移、2018~2030年 (億米ドル)

7.4.5 オーストラリア

7.4.5.1 主要国の動向

7.4.5.2 オーストラリアの太陽光発電パネル市場の予測・推移、2018~2030年 (億米ドル)

7.4.6 韓国

7.4.6.1 主要国の動き

7.4.6.2 韓国太陽光発電パネル市場の予測・推移:2018~2030年(億米ドル)

7.5 中南米

7.5.1 中南米太陽光発電パネル市場の予測・推移、2018年~2030年(USD Billion)

7.5.2 ブラジル

7.5.2.1 主要国の動向

7.5.2.2 ブラジルの太陽光発電パネル市場:2018年~2030年予測 (億米ドル)

7.5.3 コロンビア

7.5.3.1 主要国の市場動向

7.5.3.2 コロンビアの太陽光発電パネル市場の予測・推移:2018~2030年(億米ドル)

7.5.4 パラグアイ

7.5.4.1 主要国の市場動向

7.5.4.2 パラグアイの太陽光発電パネル市場の予測・推移:2018~2030年(億米ドル)

7.6 中東・アフリカ

7.6.1 中東・アフリカ太陽光発電パネル市場の予測・推移:2018~2030年(億米ドル)

7.6.2 サウジアラビア

7.6.2.1 主要国の市場動向

7.6.2.2 サウジアラビアの太陽光発電パネル市場:2018~2030年予測 (億米ドル)

7.6.3 UAE

7.6.3.1 主要国の市場動向

7.6.3.2 UAE太陽光発電パネル市場の予測・推移、2018~2030年(億米ドル)

7.6.4 南アフリカ

7.6.4.1 主要国の市場動向

7.6.4.2 南アフリカの太陽光発電パネル市場の予測・推移:2018~2030年(億米ドル)

7.6.5 エジプト

7.6.5.1 主要国の動向

7.6.5.2 エジプトPVパネル市場の予測・推移:2018~2030年(億ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-611-0