世界のスポーツ医学市場規模は2023年に54億6000万米ドルとなり、2024年から2030年にかけて年平均成長率(CAGR)8.2%で成長すると予測されている。スポーツ医学の需要は、スポーツ傷害の発生件数の増加や、人々のスポーツやフィットネス関連の活動への参加の増加により、近年牽引力を増している。加えて、スポーツ傷害に関する予防的ケアから予防的ケアへの漸進的なシフトが、市場をさらに牽引すると予測されている。例えば、ジョンズ・ホプキンス大学によると、3,000万人が何らかのスポーツに参加しており、米国では年間350万人以上の負傷が報告されている。

また、Stanford Medicine Children’s Healthの統計によると、米国では14歳以下の年齢層で毎年約350万件の怪我が報告されている。子どものスポーツ参加率の高さとケガの増加は、スポーツ医学製品に対する大きな需要を生み出している。

COVID-19の流行は、日常的なケアとサプライチェーンの混乱、スポーツ活動の減少、財政的制約の増加、遠隔医療の採用の増加、在宅フィットネスへのシフト、研究開発の遅れ、メンタルヘルスへの注目の高まりなど、スポーツ医学業界に大きな影響を及ぼしている。戸締まりや規制は日常的な医療サービスを混乱させ、選択的な処置に影響を与えた。

スポーツ施設の閉鎖や集会規制は、スポーツ関連傷害の減少につながり、スポーツ医学の需要に影響を与えた。経済の不確実性は、個人や医療制度に財政的制約をもたらし、不要不急の医療サービスに影響を与えた。遠隔医療の普及や在宅フィットネスへの注目がトレンドとして浮上する一方、サプライチェーンの混乱や研究開発の遅れが大きな課題となった。これらの課題にもかかわらず、緩やかな回復、新しい医療規範への適応、継続的な進歩が、スポーツ医学産業の将来の軌道を形成している。

世界のスポーツ医学市場は、大きな革新、継続的な開発、新技術の導入によって特徴づけられる。スポーツ医学は、痛みや疲労を軽減する低侵襲な治療法として普及している。その結果、主要な市場プレーヤーは市場での地位を強化するために革新的な技術に投資している。

Enovis(DJO, LLC)、Performance HealthZimmer Biomet、DePuy Synthes(Johnson & Johnson)など、複数の市場プレーヤーがM&A活動を行っている。M&A活動を通じて、これらの企業は地理的範囲を拡大し、新しい地域に参入することができる。

アジア太平洋地域では、製品承認のための規制プロセスが比較的緩やかであるため、先進的な製品や医療機器の市場への参入が容易である。

さらに、フィットネス・バンドのような技術的に高度なウェアラブル・デバイスの利用が増加していることも、市場の成長を支えている。例えば、ノバスコシア州にあるAthletigen Technology, Inc.という業績ベースの企業は、さまざまなアスリートと協力して、収集または収集されたそれぞれのDNAに関する情報を利用して、彼らの健康とパフォーマンスを向上させ、スポーツ関連の負傷のスタンスを減らしている。このような取り組みが、予測期間中の市場成長をサポートすると予想される。

キャリア機会の増加や、健康意識の高まりによるフィットネス志向の高まりにより、趣味や仕事としてスポーツを選ぶ人が増えている。例えば、Safe Kids Worldが実施した救急外来受診に関する調査によると、世界の若年アスリートはスポーツ関連の怪我で年間100万回以上救急外来に入院している。そのうち15%が足首、9%が膝に関する怪我である。このことから、市場の成長が期待されている。

低侵襲手術のニーズは、侵襲的な代替医療に比べて外傷が少なく回復が早いことから高まっている。低侵襲人工膝関節置換術では、影響を受ける筋肉や腱が少なく、より自然な仕上がりになる。傷口の閉鎖も容易で、従来の手術よりも回復に要する時間が短い。手術痕に対する懸念の高まりは、このセグメントの主要な促進要因である。出血が少ないことも、これらの手術の利点である。例えば、2021年5月、Stryker Corporationは世界中で1,000台以上のMako手術ロボットを導入し、これらの手術ロボットで50万件以上の手術を行った。

2023年には、膝のアプリケーション分野が最大の収益シェアを占めた。膝関節損傷は、スポーツやその他の身体活動中によく報告される。過度のランニングやジャンプは膝関節の摩耗や損傷を引き起こすからである。ドライニードリング、軟部組織マッサージ、オステオパシー・マニピュレーション、多血小板血漿療法、膝関節修復のための関節鏡手術など、さまざまな先進治療が行われている。多くの治療法が利用可能であること、膝関節損傷の発生率が高まっていることが、このセグメントの成長を促進する主な要因となっている。

足首と足の分野は、予測期間中に最も速いCAGRを記録すると推定される。これは、スポーツや身体活動への参加が増え、足首や足の怪我の可能性が高まっているためである。バスケットボール、サッカー、ランニングなど、衝撃の大きいスポーツや活動を行うアスリートやフィットネス愛好家は、特に足首や足の怪我をしやすい。

さらに、市場の拡大は、解剖学的構造をシミュレートしたインプラントを製造するための3Dプリンティングなどの高度な技術を用いた新製品の導入によって支えられている。加えて、主要企業は大規模な研究開発(R&D)に貢献し、安全かつ効果的なデバイスを製造するために規制機関からの承認を求めている。例えば、2021年2月、Additive Orthopaedics社は、距骨の血管壊死を治療するためのPatient-Specific Talus Spacerの米国FDAによる承認を発表した。

北米が市場を支配し、2023年には45.6%の最大収益シェアを占めた。医療インフラが発達していること、支出が多いこと、さまざまな整形外科的損傷を治療する技術的に高度な医療機器が入手可能であることなどが、市場を牽引する主な要因となっている。例えば、2022年12月、Stryker社は、自然治癒と骨再生をサポートするために生来の骨の構造と化学的性質を模倣して開発された同社のCitregen素材を利用した足関節手術用縫合糸アンカーシステムCitrefixを発表した。

2023年の北米市場では米国が最大のシェアを占めている。青少年の間でスポーツ人気が高まっていることが、米国のスポーツ医学分野の成長を促進する主な要因である。さらに、公衆衛生擁護者や臨床医は、健康を維持し、肥満やその他の慢性疾患のリスクを低減するために身体活動を推進している。スポーツやレクリエーション活動に従事する人が増えるにつれ、こうした活動に起因する怪我は公衆衛生上の懸念となっており、市場の成長をさらに高めている。

予測期間中、アジア太平洋地域が最も速い速度で成長すると予想される。同地域の人々の間で身体活動の利点に関する認識が高まり、スポーツに参加する人の数が増加している。このため、中国、日本、韓国などの国々では、スポーツ医学の使用率が継続的に増加している。この地域には多くの人口基盤が存在し、スポーツに関連した怪我の発生率が上昇しているため、スポーツ医学製品およびサービスに対する需要が高まっている。地域政府はスポーツインフラの整備やスポーツ活動の促進に投資しており、スポーツ医学市場の成長にさらに貢献している。

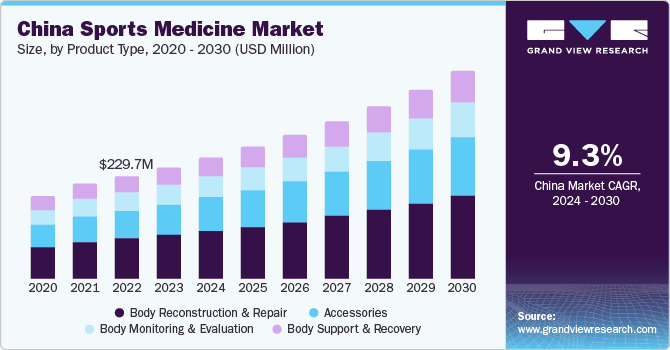

中国のスポーツ医学部門は、確立されたスポーツインフラとスポーツ&フィットネスに対する意識の高まりにより成長している。中国は、公衆衛生とスポーツ開発のアプローチにおいて変革的な変化を遂げている。さらに、政府は「健康中国2030」や「慢性疾患の予防と治療のための中長期計画(2017-2025)」など、インパクトのある政策を実施した。

製品タイプに基づくと、身体の再建・修復セグメントは2023年に39.09%の最大の収益シェアを占めた。身体再建・修復セグメントには、軟部組織修復機器、骨再建機器、手術機器が含まれる。市場シェアが大きいのは、骨折や靭帯修復器具の使用が増えていること、低侵襲手術で関節鏡器具の採用が増えていることによる。

さらに、事故件数の増加による外傷の発生率の増加が、身体再建・修復セグメントの成長を促進すると予想されている。全米健康統計センターによると、米国では毎年約3,100万人が怪我による治療を必要としている。このうち、約200万人が重傷で入院を必要としている。

アクセサリー分野は、予測期間中に最も速い市場成長が見込まれている。この分野には、包帯、テープ、ラップ、消毒薬、その他軽度のスポーツ傷害の治療に必要な製品が含まれる。スポーツ傷害の即時治療としてPRICE(保護、安静、氷冷、圧迫、挙上)療法の利用が増加していることが、この分野の成長を促進する主な要因の1つである。

主要企業と市場シェア

スミス・プラス・ネフュー(Smith+Nephew)、ストライカー(Stryker)、アーストレックス(Arthrex, Inc.

スミス・プラス・ネフューは1937年にロンドン証券取引所に上場。世界100カ国以上で製品を販売している。

ストライカーは、医学、外科学、整形外科学、スポーツ医学、神経技術の分野で製品とサービスを提供している。同社は100カ国以上で事業を展開している。

アーストレックス社は、特に整形外科分野の製品開発に重点を置く製造会社である。同社の製品ポートフォリオは8,500以上に拡大している。

スポーツ医学の主要企業

スミス+ネフュー

ストライカー

ジンマー・バイオメット

アーストレックス社

エノビス(DJO, LLC)

デピューシンセ(ジョンソン・エンド・ジョンソン)

CONMED社

ミューラースポーツメディスン社

ブレッグ社

パフォーマンスヘルス

バウアーファインド

カールストルツ SE & Co. KG

2023年10月、Smith+Nephew社は、腱板断裂患者に治癒の選択肢を提供するREGENETEN Bioinductive Implantを日本で発売した。

2023年8月、スミス・プラス・ネフュー社はインドで、一次および再置換股関節形成術用のOR3Oデュアル・モビリティ・システムを発表。

2023年3月、Arthrex社がTightRope Implantの米国FDA 510(k)認可を取得。このインプラントは整形外科的損傷の外科的治療に使用され、小児のACL手術に使用できる唯一の器具である。

2023年1月、Enovis社(DJO, LLC)はDynaClip QuattroおよびDynaClip Delta骨ステープルを発売した。足関節外科医に使いやすさと手技の効率性を提供する。

2022年9月、ジンマー・バイオメットは、リバース、アナトミック、再置換術用のIdentity Shoulder Systemの米国FDA 510(k)認可を取得。

2022年2月、デピューシンセは足関節のソリューションプロバイダーであるCrossRoads Extremity Systemsを買収。この買収は、社内外のイノベーションを通じて足病学、整形外科、医療技術の進歩を促進するのに役立つ。

本レポートでは、2018年から2030年までの世界、地域&国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界のスポーツ医学市場レポートを製品タイプ、用途、地域に基づいて細分化しています:

世界のスポーツ医学市場レポート区分

このレポートの詳細については、無料サンプル版をご請求ください。

製品タイプの展望(売上高、百万米ドル、2018年〜2030年)

身体の再建と修復

手術機器

軟部組織修復

骨再建機器

身体サポートと回復

ブレースおよびその他のサポート器具

圧迫着

温冷療法

身体のモニタリングと評価

心臓

呼吸器

血行動態

筋骨格系

その他

アクセサリー

包帯

テープ類

消毒剤

ラップ

その他

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

膝

肩

足首と足

背中と脊椎

肘・手首

腰

その他

地域別展望(売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

MEA

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章. スポーツ医学市場 方法論と範囲

1.1. 市場細分化と範囲

1.2. 調査方法

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. スポーツ医学市場 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. スポーツ医学市場 変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. スポーツ医学市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済的ランドスケープ

第4章. スポーツ医学市場 製品タイプの推定と動向分析

4.1. 製品タイプ別市場シェア、2023年・2030年

4.2. セグメントダッシュボード

4.3. スポーツ医学の世界市場(製品タイプ別

4.4. 以下の市場規模・予測およびトレンド分析、2018〜2030年

4.4.1. 身体の再建・修復

4.4.1.1. 2018年から2030年までの市場予測・推計 (百万米ドル)

4.4.1.2. 手術機器

4.4.1.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.1.3. 軟部組織修復

4.4.1.3.1. 2018~2030年の市場予測(百万米ドル)

4.4.1.4. 骨再建デバイス

4.4.1.4.1. 2018~2030年の市場予測および予測(百万米ドル)

4.4.2. 身体サポート&回復

4.4.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.2.2. ブレースおよびその他のサポート器具

4.4.2.2.1. 2018〜2030年の市場予測および予測(USD Million)

4.4.2.3. 圧迫衣

4.4.2.3.1. 2018~2030年の市場推定と予測(USD Million)

4.4.2.4. 温冷療法

4.4.2.4.1. 2018~2030年の市場推定と予測(USD Million)

4.4.3. 身体モニタリング&評価

4.4.3.1. 2018~2030年の市場推定と予測(USD Million)

4.4.3.2. 心臓

4.4.3.2.1. 2018~2030年の市場予測および予測(百万米ドル)

4.4.3.3. 呼吸器

4.4.3.3.1. 2018~2030年の市場予測(百万米ドル)

4.4.3.4. 血行動態

4.4.3.4.1. 2018~2030年の市場予測および予測(百万米ドル)

4.4.3.5. 筋骨格系

4.4.3.5.1. 2018~2030年の市場予測および予測(百万米ドル)

4.4.3.6. その他

4.4.3.6.1. 2018~2030年の市場予測(百万米ドル)

4.4.4. アクセサリー

4.4.4.1. 2018年から2030年までの市場の推定と予測(USD Million)

4.4.4.2. 包帯

4.4.4.2.1. 2018年から2030年までの市場予測および予測(USD Million)

4.4.4.3. テープ

4.4.4.3.1. 2018~2030年の市場推定と予測(USD Million)

4.4.4.4. 消毒剤

4.4.4.4.1. 2018~2030年の市場予測および予測(百万米ドル)

4.4.4.5. ラップ

4.4.4.5.1. 2018~2030年の市場推定と予測(USD Million)

4.4.4.6. その他

4.4.4.6.1. 2018~2030年の市場推定と予測(USD Million)

第5章. スポーツ医学市場 用途別推定と動向分析

5.1. アプリケーション市場シェア、2023年&2030年

5.2. セグメントダッシュボード

5.3. スポーツ医学の世界市場:用途別展望

5.4. 以下の市場規模・予測およびトレンド分析、2018〜2030年

5.4.1. 膝

5.4.1.1. 2018年から2030年までの市場推定・予測(USD Million)

5.4.2. 肩

5.4.2.1. 2018〜2030年の市場推定と予測(USD Million)

5.4.3. 足首と足

5.4.3.1. 2018年から2030年までの市場予測および予測(USD Million)

5.4.4. 背中と脊椎

5.4.4.1. 2018~2030年の市場予測(USD Million)

5.4.5. 肘・手首

5.4.5.1. 2018年から2030年までの市場予測および予測(USD Million)

5.4.6. 腰

5.4.6.1. 2018年から2030年までの市場の推定と予測(USD Million)

5.4.6.2. その他

5.4.6.2.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章. スポーツ医学市場 地域別推定と動向分析

6.1. 地域別市場シェア分析、2023年および2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場スナップショット

6.4. 市場規模、および予測トレンド分析、2018〜2030年

6.5. 北米

6.5.1. 米国

6.5.1.1. 米国市場の予測および予測、2018~2030年 (百万米ドル)

6.5.2. カナダ

6.5.2.1. カナダ市場の推定と予測、2018年~2030年(USD Million)

6.6. 欧州

6.6.1. 英国

6.6.1.1. 英国市場の予測および予測、2018年~2030年 (百万米ドル)

6.6.2. ドイツ

6.6.2.1. ドイツ市場の推定と予測、2018年~2030年(USD Million)

6.6.3. フランス

6.6.3.1. フランス市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.4. イタリア

6.6.4.1. イタリア市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.5. スペイン

6.6.5.1. スペイン市場の推定と予測、2018年~2030年(USD Million)

6.6.6. ノルウェー

6.6.6.1. ノルウェー市場の推定と予測、2018年~2030年(USD Million)

6.6.7. スウェーデン

6.6.7.1. スウェーデン市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.8. デンマーク

6.6.8.1. デンマーク市場の推定と予測、2018~2030年 (百万米ドル)

6.7. アジア太平洋

6.7.1. 日本

6.7.1.1. 日本市場の推定と予測、2018年~2030年(百万米ドル)

6.7.2. 中国

6.7.2.1. 中国市場の推定と予測、2018年~2030年(USD Million)

6.7.3. インド

6.7.3.1. インド市場の推定と予測、2018年~2030年(USD Million)

6.7.4. オーストラリア

6.7.4.1. オーストラリア市場の推定と予測、2018年~2030年 (百万米ドル)

6.7.5. 韓国

6.7.5.1. 韓国市場の推定と予測、2018年~2030年(USD Million)

6.7.6. タイ

6.7.6.1. タイ市場の推定と予測、2018年~2030年(USD Million)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. ブラジル市場の予測および予測、2018~2030年 (百万米ドル)

6.8.2. メキシコ

6.8.2.1. メキシコ市場の推定と予測、2018年~2030年 (百万米ドル)

6.8.3. アルゼンチン

6.8.3.1. アルゼンチン市場の推定と予測、2018年~2030年 (百万米ドル)

6.9. MEA

6.9.1. 南アフリカ

6.9.1.1. 南アフリカ市場の予測および予測、2018年~2030年 (百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. サウジアラビアの市場推定と予測、2018年~2030年 (百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. UAEの市場予測および予測、2018年~2030年 (百万米ドル)

6.9.4. クウェート

6.9.4.1. クウェート市場の推定と予測、2018年~2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-1-68038-050-7