市場規模

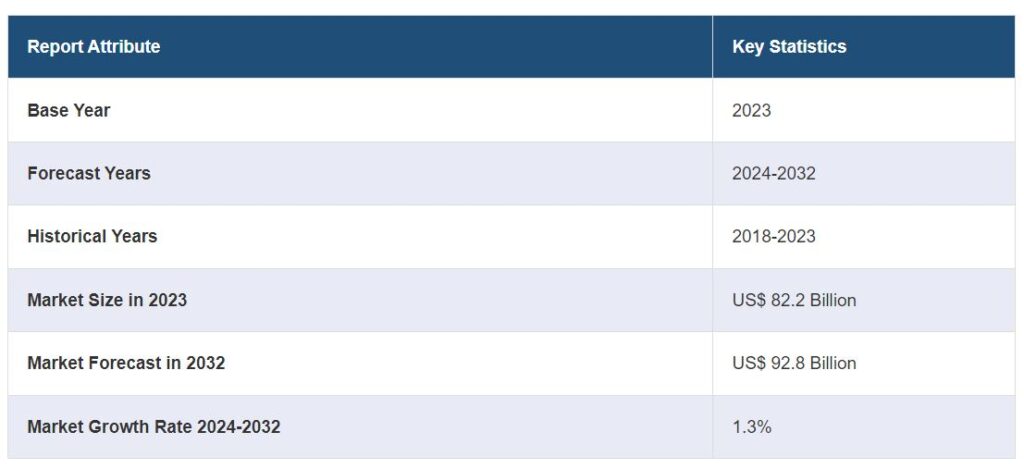

世界の鋼管市場規模は2023年に822億米ドルに達しました。今後、IMARC Groupは、2024年から2032年にかけて1.3%の成長率(CAGR)を示し、2032年までに928億米ドルに達すると予測しています。同市場は、特に新興経済圏における急速な都市化とインフラ整備、世界的な持続可能な慣行とリサイクル材料の使用への注目の高まり、製造プロセスにおける継続的な技術進歩に牽引され、着実な成長を遂げています。

鋼管市場の分析

市場の成長と規模 鋼管市場は、世界的な工業化と都市化に牽引され、安定した成長を遂げています。市場規模は、建設、自動車、石油・ガスなどの主要セクターにおける旺盛な需要に支えられた堅調な成長産業を反映しています。

主な市場牽引要因 新興国を中心とした工業化の急速な進展と、建設・自動車セクターの需要拡大が市場にプラスの影響を及ぼしています。また、石油・ガスセクターも依然として主要な消費者であり、探査や輸送活動に鋼管が必要とされています。

技術の進歩: 電気抵抗溶接やシームレス管加工などの製造工程における革新は、鋼管製品の品質と範囲を向上させています。製造におけるデジタル技術と自動化の採用は、生産コストと時間の最適化にもつながっています。

産業用途 鋼管は、構造支持用の建築、部品製造用の自動車、パイプライン用の石油・ガスなど、さまざまな産業で幅広く使用されています。汎用性と強度により、様々な分野での用途に最適です。

主な市場動向: 持続可能で社会的責任のある製造に向けた新たな傾向は、リサイクル材料の使用にますます重点を置くようになり、市場に好影響を及ぼしています。また、軽量で高強度な鋼管の需要は、特に燃費向上のために自動車を含むセクターで高まっています。

地域別動向: 中国やインドなどの国々のインフラ整備や工業化が牽引し、アジア太平洋地域が市場を支配。北米と欧州も、高品質で持続可能な製品に重点を置き、大きなシェアを占めています。

競争環境: 同市場は、主要企業が技術革新と市場プレゼンス拡大のため、合併、買収、研究開発などの戦略的イニシアティブに取り組んでおり、激しい競争が特徴。

課題と機会: 規制の変化や市場の変動は課題となりますが、製品開発におけるイノベーションの機会にもなります。鋼管の普及がまだ発展途上である新興市場には、拡大の可能性があります。

鋼管市場の動向:

世界の産業成長と都市化

鋼管市場は、世界的な産業成長と都市化の急速なペースによって大きく牽引されています。建設、自動車、石油・ガスなどの産業が拡大し、その強度、耐久性、汎用性から鋼管の需要が高まっています。建設分野では、鋼管は構造支持や建築用途に不可欠であり、自動車産業では、様々な部品の製造に不可欠です。また、都市化の進展により、特に新興国では大規模な建設プロジェクトが進行しており、インフラ整備が進んでいます。これらのプロジェクトでは、建物の骨組みや配管システム、その他の構造要素に大量の鋼管が必要となります。特にアジア太平洋地域や中東諸国では都市化の傾向が進んでおり、市場にプラスの影響を与えています。

製造技術の進歩

鋼管の製造プロセスにおける技術の進歩は、市場の成長を促進する上で極めて重要です。電気抵抗溶接やシームレス管加工などの製造技術の革新により、鋼管製品の効率、品質、範囲が向上しています。これらの進歩により、メーカーは、より高い精度、多様なサイズ、強化された強度や耐食性などの改善された特性を持つチューブを製造することが可能になっています。この開発は、航空宇宙、高圧用途、高温環境など、ハイスペックな製品を要求する産業において特に重要です。さらに、製造工程におけるデジタル技術と自動化の統合は、生産コストと時間を最適化し、より競争力のある価格と製品の供給につながっています。メーカーが研究開発への投資を続ける中、市場はこうした技術革新の恩恵を受けており、多様な用途向けにカスタマイズされた優れた製品の供給を確保しています。

環境規制と持続可能性への取り組み

環境問題への懸念と、排出やエネルギー消費に関する厳しい規制の実施は、鋼管市場に影響を与える主要な要因となっています。鉄鋼業界は、二酸化炭素排出量を削減し、製造プロセスにおける持続可能性を向上させるよう、圧力を強めています。このシナリオにより、鋼管メーカーは、リサイクル材料の利用や生産におけるエネルギー効率の向上など、環境に優しい慣行の採用を促しています。さらに、エネルギー効率を向上させ、環境への影響を低減するため、様々な産業で軽量・高強度鋼管への需要が高まっています。例えば、自動車分野では、軽量鋼管が車両の軽量化に貢献し、燃費の向上と排出ガスの削減につながります。このような環境・持続可能性への取り組みは、規制基準を遵守し、より持続可能な製品を求める消費者や業界の嗜好の変化と共鳴しています。このシフトは市場力学に影響を与え、イノベーションを促進し、鋼管業界におけるグリーンな慣行を採用しています。

鋼管産業のセグメンテーション

IMARC Groupは、2024年から2032年までの世界レベルおよび地域レベルの予測とともに、市場各セグメントにおける主要動向の分析を提供しています。当レポートでは、製品タイプ、材料タイプ、最終用途産業に基づいて市場を分類しています。

製品タイプ別内訳

鋼管市場

シームレス鋼管

溶接鋼管

市場シェアの大半を占めるシームレス鋼管

本レポートでは、製品タイプ別に市場を詳細に分類・分析しています。これにはシームレス鋼管と溶接鋼管が含まれます。報告書によると、シームレス鋼管が最大のセグメントを占めています。

鋼管市場の最大セグメントとして、シームレス鋼管は、その強度、均一性、高い許容レベルのために非常に求められています。このセグメントには、溶接継ぎ目のない鋼管が含まれ、金属を所望の形状に押し出す工程を経て製造されます。高圧ガスや石油のパイプライン、航空宇宙産業、自動車用途など、強度と信頼性が最優先される用途で特に好まれます。継ぎ目の破損のリスクなしに高圧や高温に耐える能力は、重要な用途に理想的です。シームレス鋼管の需要は、油圧システムやさまざまな製造機械など、精密な寸法と品質を必要とする産業にも牽引されています。

溶接鋼管は、シームレス鋼管に比べ市場シェアは小さいものの、費用対効果と汎用性の高さから重要な位置を占めています。このセグメントには、電気抵抗溶接 (ERW) やサブマージアーク溶接 (SAW) を使用して、鋼帯やコイルの端部を溶接して製造された管が含まれます。これらのチューブは、構造支持用の建設業界、非重要部品用の自動車業界、一般エンジニアリング用途など、低圧用途で広く使用されています。さらに、溶接技術の進歩により、溶接管の品質と信頼性が向上し、適用範囲が広がっています。サイズや形状の多様性と製造プロセスの改善が、さまざまな産業・商業用途における溶接鋼管の安定した需要を支えています。

材料タイプ別内訳

炭素鋼

ステンレス鋼

合金鋼

その他

炭素鋼が業界最大シェア

材料タイプに基づく市場の詳細な分類と分析もレポートで提供されています。これには炭素鋼、ステンレス鋼、合金鋼、その他が含まれます。報告書によると、炭素鋼が最大の市場シェアを占めています。

鋼管市場の最大セグメントとして、炭素鋼鋼管は、その汎用性と費用対効果のために主に支持されています。鉄と炭素の合金である炭素鋼は、強度、展性、溶接性のバランスが取れており、幅広い用途に適しています。このセグメントは、鋼管が構造目的で使用される建設業界や、強度と耐久性が重要な機械製造業界などに対応しています。自動車産業も、様々な部品に炭素鋼チューブを幅広く使用しています。炭素鋼は他の材料に比べて比較的安価であることが、市場での優位性の大きな要因となっています。

ステンレス鋼管は、その耐食性と美しさで知られ、市場の重要なセグメントを占めています。この材料は、鉄、クロム、ニッケル、および他の元素の合金であり、耐食性特性を与えます。ステンレス鋼チューブは、化学処理、食品・飲料製造、医療機器など、腐食や汚れに対する耐性が重要な環境で不可欠です。その非反応性の性質は、衛生的な用途にも理想的です。炭素鋼よりも高価ですが、ステンレス鋼チューブの耐久性と低メンテナンス要件は、その寿命を通じて費用対効果の高い選択肢となります。

合金鋼管は、炭素鋼にクロム、モリブデン、ニッケル、バナジウムなどの様々な合金元素を加えて製造され、強度、耐久性、耐摩耗性などの特性が評価されています。このセグメントは、発電セクター、航空宇宙、石油・ガス産業における高圧用途など、より高い性能基準を必要とする特殊な用途に対応しています。合金元素の添加により、極端な温度、圧力、腐食性物質を含む環境に適した、独自の特性を持つ鋼管の製造が可能になります。

最終用途産業別内訳

石油・ガス

石油化学

インフラ・建設

自動車

水処理と下水

その他

石油・ガスが市場の主要セグメント

当レポートでは、最終用途産業別に市場を詳細に分類・分析しています。これには、石油・ガス、石油化学、インフラ・建設、自動車、水処理・下水、その他が含まれます。報告書によると、石油・ガスが最大セグメント。

石油・ガス産業は鋼管市場の最大セグメントで、その主な理由は、探査、掘削、輸送活動で鋼管が幅広く使用されているためです。この分野の鋼管は、パイプライン、掘削リグ、石油や天然ガスの採掘・輸送に必要なその他のインフラの建設に不可欠です。これらの鋼管は、強度、耐久性、腐食性物質や石油・天然ガスの採掘・処理で遭遇する極端な圧力・温度などの過酷な環境に対する耐性で好まれます。特にシームレス鋼管は、掘削作業や高圧下での流体輸送の高い応力に耐えることができるため、この分野で高い需要があります。

石油化学産業では、鋼管が化学物質の輸送と処理に重要な役割を果たしています。この分野では、腐食性物質に耐え、高温・高圧下でも健全性を維持できるチューブが求められます。石油化学プラントで使用される鋼管は、精製所、化学反応器、貯蔵容器の建設に不可欠です。

インフラ・建設分野では、建物の骨組み、足場、建築要素など、さまざまな用途で鋼管が重用されています。この分野の鋼管は、その強度、柔軟性、設置の容易さが評価され、構造用と美観用の両方に適しています。都市化の進展とそれに伴う新興国を中心とした建設活動の活発化が、この分野の需要に大きく貢献しています。

自動車産業では、鋼管はシャーシ、排気システム、サスペンション部品など様々な部品の製造に使用されます。この分野では、軽量特性と強度・耐久性を兼ね備えた鋼管が求められ、自動車の効率性と安全性に貢献しています。自動車設計の継続的な進化と、燃費効率と排ガス規制への関心の高まりが、この業界における特殊鋼管の革新と需要を牽引し続けています。

地域別内訳

鋼管市場

この市場の地域別分析の詳細については、サンプルを請求してください。

アジア太平洋

ヨーロッパ

北米

中東・アフリカ

中南米

アジア太平洋地域が市場をリードし、鋼管市場で最大のシェアを獲得

この調査レポートは、アジア太平洋、ヨーロッパ、北米、中東・アフリカ、中南米を含むすべての主要地域市場の包括的な分析も提供しています。それによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域は、鋼管市場の最大セグメントであり、主に中国、インド、日本などの主要国における急速な工業化と都市化に牽引されています。この地域の成長は、建設、自動車、石油・ガスのようなセクターの拡張開発によって強化されています。インフラ整備の需要が高いことに加え、製造業や工業の拡大への注目が高まっていることも、同市場に大きく貢献しています。この地域の政府は、交通網、都市開発、エネルギープロジェクトなどのインフラプロジェクトに多額の投資を行っており、鋼管需要をさらに促進しています。

先進的な製造技術と厳しい環境規制を特徴とする欧州は、世界の鋼管市場で大きなシェアを占めています。同地域は、持続可能で高品質な製品に重点を置いており、特に自動車、建設、エネルギー分野で特殊鋼管の需要を牽引しています。欧州諸国は堅調な自動車産業で知られ、様々な自動車部品の製造に高級鋼管が必要とされています。さらに、再生可能エネルギーや近代的なインフラプロジェクトに取り組む同地域では、高い品質基準と環境持続可能性を満たす鋼管の使用が必要です。

米国とカナダを含む北米市場は、業界の主要プレーヤーです。この市場を牽引しているのは、特に米国で確立された石油・ガスセクターであり、探鉱や輸送活動に鋼管は不可欠です。さらに、この地域の自動車産業は、電気自動車や低燃費車を中心に変貌を遂げており、高品質の鋼管需要に貢献しています。

中東・アフリカ市場は、特にサウジアラビア、アラブ首長国連邦、ナイジェリアなどの石油・ガスセクターに大きく影響されています。この地域の鋼管需要は、主に石油・ガス産業におけるパイプラインやインフラの必要性によってもたらされています。さらに、中東では、スマートシティ開発や交通網などのインフラや建設プロジェクトに多額の投資が行われており、これが鋼管需要をさらに刺激しています。

ラテンアメリカの市場は、同地域の工業・建設セクターの成長によって形成されています。この地域の需要は、交通インフラ、都市住宅プロジェクト、エネルギー探査活動の開発によって支えられています。堅牢な機械設備を必要とするラテンアメリカの農業セクターも、鋼管需要に貢献しています。

主要プレーヤー

同市場の主要プレーヤーは、市場での地位を維持・強化するため、様々な戦略的取り組みに積極的に取り組んでいます。特に、高強度、軽量、耐腐食性鋼管の開発に注力しています。また、多くの企業が戦略的な合併、買収、提携を通じて製造能力を拡大し、世界的なプレゼンスを高めています。さらに、世界的なトレンドや規制要件に合わせ、持続可能性や環境に配慮した製造プロセスが重視されています。これらの企業は、操業効率だけでなく、鋼管の主要な消費者である自動車、建設、エネルギーなどの業界の進化する需要に対応することにも注力しています。

本レポートでは、世界の鋼管市場における競争環境についても包括的に分析しています。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の鋼管市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 製品タイプ別市場構成

5.5 材料タイプ別市場構成

5.6 最終用途産業別市場構成比

5.7 地域別市場構成比

5.8 市場予測

6 製品タイプ別市場構成

6.1 シームレス鋼管

6.1.1 市場動向

6.1.2 市場予測

6.2 溶接鋼管

6.2.1 市場動向

6.2.2 市場予測

7 材料タイプ別市場内訳

7.1 炭素鋼

7.1.1 市場動向

7.1.2 市場予測

7.2 ステンレス鋼

7.2.1 市場動向

7.2.2 市場予測

7.3 合金鋼

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A1438