市場規模

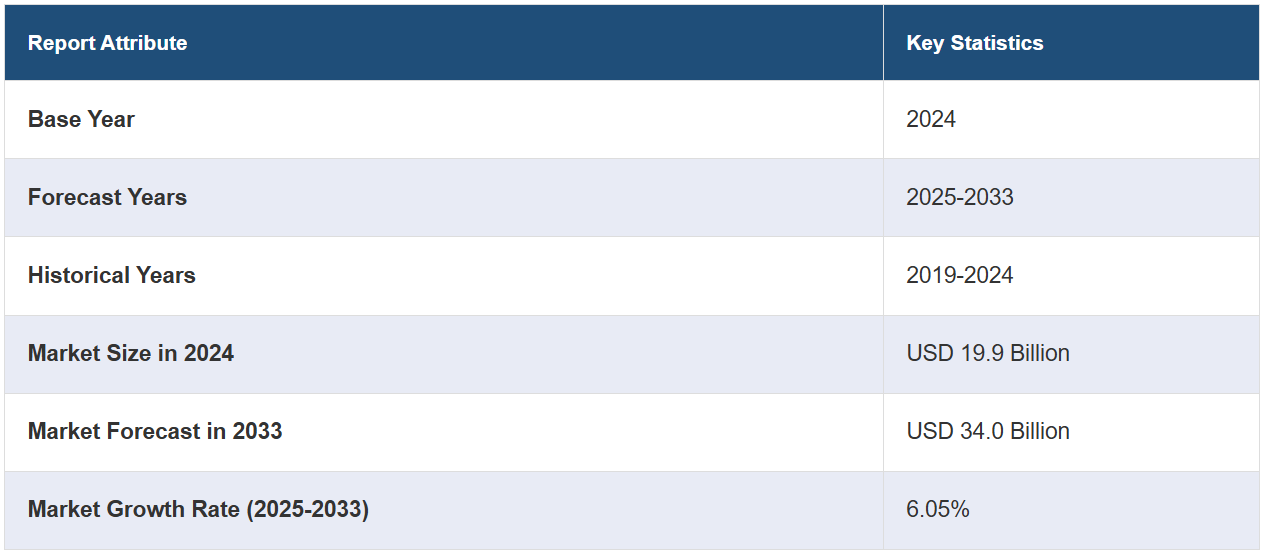

世界の手術用機器市場規模は、2024年に199億ドルに達した。今後、IMARC Groupは、市場が2033年までに340億ドルBに達すると予測しており、2025年から2033年までの(CAGR)6.05%の成長率を示すと予測しています。 高齢者人口の増加、慢性疾患の増加、著しい技術進歩、急速に拡大する世界的なヘルスケアインフラ、厳しい規制環境、そして医療観光の成長は、市場成長を促進する主な要因の一部です。

手術用機器市場分析:

主な市場推進要因:高齢者人口の増加、糖尿病、癌、心血管疾患などの慢性疾患の発生率の急増、医療インフラの拡大などにより、市場の需要が促進されています。これに伴い、政府や民間医療機関は、病院や外科センターなどの医療インフラに多額の投資を行っています。これらの投資により、患者ケアと治療結果の向上を目的とした先進的な手術用機器の導入が進んでいます。

市場の主な動向:技術の進歩、外科手術の増加、低侵襲手術に対する需要の高まりは、業界の成長を促進する主な要因のいくつかです。発展途上国における医療アクセスの改善に向けた取り組みも、外科手術用機器市場の成長に貢献しています。医療インフラが改善し、より多くの人々が医療施設を利用できるようになるにつれ、外科手術用機器の需要も増加しています。

地理的概観:報告書によると、北米が最大の市場シェアを占めています。この地域の成長は、北米における低侵襲手術への傾向の高まりによるものです。これらの処置には、切開の縮小、入院期間の短縮、回復時間の短縮、合併症リスクの低減など、多くの利点があります。

競合状況:大手企業には、Alcon、B. Braun Melsungen AG、Becton Dickinson and Company、Boston Scientific Corporation、CONMED Corporation、Integra LifeSciences、Intuitive Surgical Inc.、Johnson & Johnson、Medtronic plc、Olympus Corporation、Smith & Nephew plc、Stryker Corporation、Zimmer Biometなどがあります。

課題と機会:コスト削減への圧力の高まり、技術の複雑化、償還政策、規制要件へのコンプライアンスの増加などは、市場の成長を妨げる主な課題のいくつかです。しかし、個別化医療へのシフトは、個々の患者のニーズに合わせたカスタマイズされた手術用機器の機会を提供します。これには、高度な画像処理や3Dモデリング技術を使用して設計された患者固有のインプラントや器具が含まれます。

手術用機器市場の動向:

高齢者人口の増加

高齢化人口は世界中で著しく増加しています。世界保健機関(WHO)によると、2020年には60歳以上の人口が5歳未満の子供の人口を上回りました。これに伴い、2015年から2050年の間に、世界中の60歳以上の人口は12%から22%へとほぼ倍増すると見込まれています。高齢になるにつれ、さまざまな疾患にかかりやすくなり、外科的介入が必要になることも多くなります。 変形性関節症、心臓血管疾患、癌、視力障害などの慢性疾患は、加齢とともに増加し、外科的治療が必要になります。 例えば、米国心臓協会誌によると、60歳以上の高齢者の55%から98%が少なくとも2つの慢性疾患を抱えているとのことです。 高齢者では心臓血管疾患が最も多く見られます。これ以外にも、高齢化が進むことで白内障や緑内障などの症状が増加し、眼科手術が必要になります。 これらの処置を成功させるには、特殊な器具やインプラントなどの手術用機器が不可欠です。 例えば、疾病対策予防センターによると、40歳以上のアメリカ人の約2,050万人が少なくとも片目に白内障を患っており、約600万人が水晶体の除去手術を受けています。高齢者人口の増加と外科手術技術の進歩が相まって、この人口層における医療ニーズへの対応において、外科手術用機器の継続的な重要性が強調されています。

慢性疾患の増加

心臓血管、癌、呼吸器疾患など、さまざまな慢性疾患の発生率が増加しているため、外科手術が必要とされています。これに伴い、多忙なスケジュールと座りっぱなしの生活パターンにより、不健康なライフスタイルが急増しているため、糖尿病、肥満、高血圧など、さまざまな疾患が増加しています。例えば、米国国立医学図書館によると、2019年にはインドで約7700万人が糖尿病を患っていた。また、この数は2045年までに1億3400万人を超えると予想されている。糖尿病は、がん、呼吸器疾患、心血管疾患(CVD)などとともに死因トップ10に入っており、今世紀最大の世界的健康危機の一つである。世界保健機関(WHO)の報告によると、2019年には非感染性疾患が世界的な死亡原因の74%を占めています。2019年には糖尿病が世界で160万人の死亡原因となり、10番目に多い死亡原因となりました。これらの要因は、緊急手術の需要をさらに刺激し、市場の成長を促進すると予想されています。さらに、がんによる世界的な負担は増加しており、さまざまな形態のがんは治療の重要な要素として手術を必要とします。低侵襲器具や精密誘導装置などの外科手術用機器は、こうした医療上の課題に対処する上で重要な役割を果たします。例えば、米国保健統計センターが収集したデータによると、2024年には米国で約2,001,140件のがん症例が新たに発生すると予測されています。これは、外科手術用機器市場の需要をさらに押し上げる要因となります。

著しい技術的進歩

技術の進歩により、低侵襲手術の技術は大幅に改善されました。腹腔鏡器具、内視鏡、ロボット支援手術システムなどの機器により、従来の開腹手術と比較して切開部分をより小さくし、組織への外傷を軽減し、回復時間を短縮し、合併症を少なくすることが可能になりました。例えば、2023年7月には、医療機器メーカーのジェネシスメッドテックが、同社のアーティセンシャル(ArtiSential)という関節式腹腔鏡器具シリーズについて、中国国家医療製品管理局から承認を取得しました。ArtiSentialTMと呼ばれる腹腔鏡手術器具は、外科医の手首と指の動きを再現し、手術の精度と結果を改善するいくつかの臨床的利益をもたらします。 これらの要因は、業界の成長をさらに促進しています。 さらに、ダヴィンチ手術システムのようなロボット手術システムは、外科手術に革命をもたらしました。 これらのシステムは、精度、器用さ、視覚化を向上させ、外科医がより正確に複雑な手術を行うことを可能にします。ロボット手術は遠隔手術やテレサージェリーも可能にし、専門的治療へのアクセスを拡大している。例えば、2024年1月には、オーガスタ・ヘルスがロボット支援手術の能力を拡大し、人工関節置換術もその対象に加えた。さらに、2024年4月には、医療技術の世界的なリーダーであるジンマー・バイオメット・ホールディングスが、ROSA Shoulder Systemを使用して、史上初のロボット支援肩関節置換術を成功させた。これに加えて、MRI、CTスキャン、術中イメージング装置などの高解像度イメージング技術により、外科医はリアルタイムで詳細な解剖学的情報を得ることができます。これにより、より正確な術前計画、術中ナビゲーション、手術結果の改善が可能になり、手術用機器の市場シェアに好影響を与えています。

手術用機器業界の区分:

IMARC Groupは、世界の手術用機器市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、カテゴリー、用途、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

手術用縫合糸およびステープラー

携帯用手術用機器

鉗子およびへら

開創器

拡張器

把持器

補助器具

カッター器具

電気外科手術用機器

その他

手術用縫合糸およびステープラーが市場を独占

手術用機器市場レポートでは、製品別に市場の詳細な内訳と分析を提供しています。これには、手術用縫合糸およびステープラー、携帯用外科機器(鉗子およびへら、剥離子、拡張器、鉗子、補助器具、カッター器具)、電気外科手術機器、その他が含まれます。手術用機器市場レポートによると、手術用縫合糸およびステープラーが最大のセグメントを占めています。

手術用縫合糸とステープラーは、一般外科から心臓血管外科や整形外科などの専門分野まで、幅広い外科手術で使用される基本的なツールです。 その汎用性と適用性により、手術室では欠かせない存在となっており、大きな市場シェアを占めています。 また、慢性疾患や加齢に伴う症状の増加により、外科手術の件数も増加しています。手術用縫合糸やステープラーは、傷口の閉鎖や組織の縫合に不可欠であり、患者の安全と適切な治癒を確保します。外科手術の件数が増加するにつれ、これらの製品に対する需要も高まります。例えば、2024年2月には、Novo Integrated SciencesとNovoの完全子会社であるClinical Consultants Internationalが、インドに拠点を置く創傷閉鎖および外科製品メーカーであるFutura Surgicare Pvt Ltdと契約を締結しました。Futuraは、手術用縫合糸、皮膚ステープラー、止血鉗子、手術用テープ、ヘルニアメッシュ、骨ろうなどの幅広い最先端製品を提供しています。

カテゴリー別内訳:

再使用可能な手術用機器

使い捨て可能な手術用機器

再使用可能な手術用機器が市場で最大のシェアを占めている

カテゴリー別の市場の詳細な内訳と分析も報告書に記載されています。これには、再使用可能な手術用機器と使い捨て可能な手術用機器が含まれます。報告書によると、再使用可能な手術用機器が最大の市場シェアを占めています。

手術用機器市場の見通しによると、再使用可能な手術用機器の需要の高まりは、医療施設における費用対効果の高いソリューションへの浸透が急増していることが原因である。再使用可能な機器への初期投資は使い捨ての代替品よりも高額になる可能性があるが、滅菌して複数の処置に使用できるため、長期的な価値が明らかになる。この費用対効果の高さは、費用を効率的に管理することを目指す病院や外科センターにとって特に魅力的である。さらに、近年は環境への配慮や持続可能性が重要視されるようになってきています。手術用機器の再利用は、手術中に発生する医療廃棄物の量を減らすことで、環境に配慮した取り組みに貢献します。

用途別内訳:

脳神経外科

形成外科および再建外科

創傷閉鎖

産科および婦人科

心臓血管

整形外科

その他

本レポートでは、用途別に市場を詳細に分類し、分析しています。これには、脳神経外科、形成外科および再建外科、創傷閉鎖、産科および婦人科、心臓血管、整形外科、その他が含まれます。

脳神経外科分野には、脳や脊髄で行われる複雑な手術に適したさまざまな専門外科機器や器具が含まれます。 これには、顕微手術器具、頭蓋インプラント、神経刺激装置などが含まれます。 形成外科および再建外科は、患者の外見や機能を向上させ、回復させることを目的としています。 この分野では、外科機器は乳房再建、顔の若返り、傷跡の修正などの処置用に設計されています。美容整形手術の人気が高まっていることや、外傷や癌治療後の再建手術の必要性から、形成外科および再建外科手術用機器の需要が急増しています。 組織拡張器や移植用機器などの高度なツールは、審美的にも機能的にも優れた結果を得るために不可欠です。 これに加えて、創傷閉鎖分野では、外科的切開、裂傷、その他の傷口を閉じるために必要な手術用機器に重点が置かれています。縫合糸、ステープル、接着剤などのさまざまな器具が含まれます。 傷口閉鎖器具の需要は、幅広い医療処置における効率的かつ無菌的な傷口閉鎖技術の絶え間ないニーズに牽引され、堅調に推移しています。

エンドユーザー別内訳:

病院

外来手術センター

その他

病院が市場で最大のシェアを占めている

エンドユーザー別の詳細な内訳と分析も報告書に記載されています。これには、病院、外来外科センター、その他が含まれます。報告書によると、病院が最大の市場シェアを占めています。

手術用機器市場予測によると、病院はあらゆる外科処置や医療介入の主要拠点となっています。病院は、日常的な手術から複雑な専門的手術まで、幅広い医療ニーズに対応しています。さらに、病院は通常、他の医療施設と比較してより大きな予算とリソースを有しているため、幅広い種類の手術用機器への投資が可能です。これには、最先端の機器、画像システム、手術室技術などが含まれ、患者に幅広い外科的サービスを提供できることを保証します。さらに、病院が提供する医療サービスの重要性から、患者ケアには高い水準が求められます。例えば、2023年12月には、WHOの職員が国連の合同作戦に参加し、ガザ地区北部のアル・シーファ病院に医療用品を供給し、施設の状況を評価しました。チームは病院に麻酔用品と材料、整形外科手術用機器、医薬品を供給しました。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場で圧倒的な優位性を示している

市場調査レポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米は高度に発達した洗練された医療インフラを有しています。この地域には世界的に有名な医療機関、研究センター、病院が多数存在しています。これらの施設では、患者に最高水準の治療を提供するために最先端の手術用機器が求められています。さらに、この地域では、心臓血管外科や整形外科から脳神経外科や形成外科まで、さまざまな専門分野で常に多くの手術が行われています。このような広範囲にわたる外科手術の実施により、さまざまな手術用機器や器具の需要が高まっています。例えば、2023年11月には、カーディナル・ヘルスが米国でASSISTTM 器具ポケット付きSmartGownTM EDGE通気性サージカルガウンを発売しました。この製品は、手術中に外科チームが器具に簡単に安全にアクセスできるように設計されています。これにより、この地域における手術用機器の需要がさらに高まることが予想されます。

競合状況

大手の手術用機器メーカーは、革新的で技術的に高度な製品を生み出すために、研究開発に継続的に投資しています。 これらの企業は、より精密で効率的、かつ使いやすい手術用機器や器具の設計に重点的に取り組んでいます。 例えば、ロボット支援手術システムの開発は画期的な革新であり、外科医が複雑な処置をより正確に行うことを可能にしています。 さらに、主要企業は、製品ポートフォリオと市場での存在感を拡大するために、合併や買収を頻繁に行っています。こうした戦略的な動きにより、企業は新たな技術や能力にアクセスすることが可能になります。例えば、腹腔鏡器具を専門とするメーカーが、低侵襲手術ロボットを専門とする企業を買収し、総合的なソリューションを提供することが考えられます。また、医療サービス提供者や医療機関と提携し、ニーズをより深く理解し、カスタマイズされたソリューションを開発することもあります。こうした提携は、特定の医療処置に合わせた手術用機器の共同開発につながることが多く、自社製品の採用を促進します。また、環境への関心が高まる中、一部の企業は環境に優しく再利用可能な手術用機器の開発により、持続可能性を重視しています。医療廃棄物の削減と責任ある医療行為の推進を目指しており、環境意識の高い医療機関や施設に支持されています。

市場調査レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Alcon

B. Braun Melsungen AG

Becton Dickinson and Company

Boston Scientific Corporation

CONMED Corporation

Integra LifeSciences

Intuitive Surgical Inc.

Johnson & Johnson

Medtronic plc

Olympus Corporation

Smith & Nephew plc

Stryker Corporation

Zimmer Biomet

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

手術用機器市場の最新動向:

2024年5月:スイス系米国の大手眼科企業であるアルコンは、イスラエルの緑内障治療企業であるベルキン・ビジョンを約3億3500万米ドルで買収した。

2024年4月:Hologic, Inc.は、乳がん手術用技術を開発する非上場企業、Endomagnetics Ltd. (Endomag®) を約3億1000万米ドルで買収することで合意した。

2024年1月:ボストン・サイエンティフィック・コーポレーションは、尿および腸の機能障害の治療用差別化デバイスの開発および商品化に重点的に取り組む上場医療技術企業、Axonics, Inc.の買収を発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の手術用機器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 手術用縫合糸およびステープラー

6.1.1 市場動向

6.1.2 市場予測

6.2 携帯用手術用機器

6.2.1 市場動向

6.2.2 主なセグメント

6.2.2.1 鉗子およびへら

6.2.2.2 開創器

6.2.2.3 拡張器

6.2.2.4 鉗子

6.2.2.5 補助器具

6.2.2.6 カッター器具

6.2.3 市場予測

6.3 電気外科手術用機器

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 カテゴリー別市場

7.1 再使用可能な手術用機器

7.1.1 市場動向

7.1.2 市場予測

7.2 使い捨ての手術用機器

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場規模推移

8.1 神経外科

8.1.1 市場動向

8.1.2 市場予測

8.2 形成外科および再建外科

8.2.1 市場動向

8.2.2 市場予測

8.3 創傷閉鎖

8.3.1 市場動向

8.3.2 市場予測

8.4 産科・婦人科

8.4.1 市場動向

8.4.2 市場予測

8.5 循環器科

8.5.1 市場動向

8.5.2 市場予測

8.6 整形外科

8.6.1 市場動向

8.6.2 市場予測

8.7 その他

8.7.1 市場動向

8.7.2 市場予測

9 エンドユーザー別市場

9.1 病院

9.1.1 市場動向

9.1.2 市場予測

9.2 外来外科センター

9.2.1 市場動向

9.2.2 市場予測

9.3 その他

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5855