市場概要

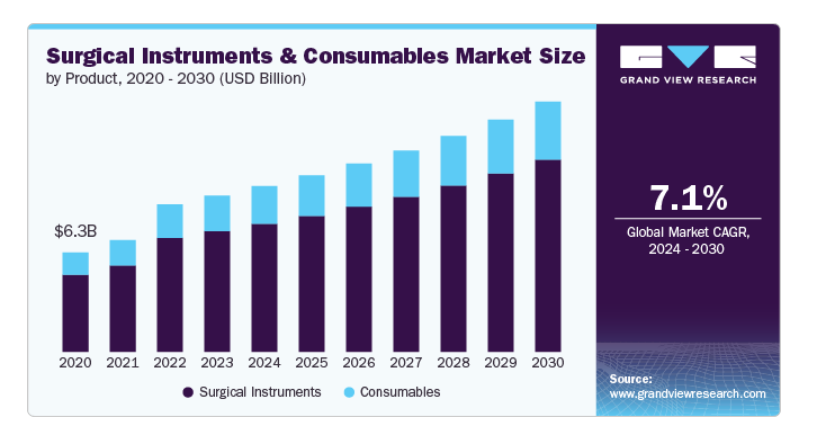

世界の手術器具および消耗品市場規模は、2023年に67億3000万米ドルと推定され、2024年から2030年にかけて年平均成長率7.11%で成長すると予測されています。低侵襲手術を含む外科手術の増加により、さまざまな手術器具や消耗品の需要が高まっています。ロボット支援手術や画像処理技術の強化など、手術技術の絶え間ない革新が、高度な手術器具の必要性を後押し。医療インフラへの投資の増加や新興国における医療費の増加は、手術器具市場の成長を支えています。また、高齢者人口の増加により、より多くの外科的介入が必要となることが多く、市場拡大に大きく貢献しています。

手術件数の増加は、手術器具・消耗品市場の主要な促進要因です。医療技術の進歩と医療インフラの改善により、外科手術はより身近で安全なものになりました。その結果、美容整形や整形外科手術などの選択的手術と、心臓血管や癌治療など必要な手術の両方が増加しています。例えば、McLeod Healthの報告によると、2022年にはアメリカで合計18,577,953件の整形外科手術が行われました。

さらに、糖尿病や肥満など、外科的介入を必要とする慢性疾患や病態の有病率の上昇が、世界的な手術件数の増加に寄与しています。カナダでは、膝と股関節の置換術が近年顕著に増加しています。骨折、変形性関節症、骨粗鬆症、高齢化などの要因が、この傾向に拍車をかけています。カナダ医療情報研究所(CIHI)によると、2020~2021年の間にカナダの病院で行われた人工股関節置換術および人工膝関節置換術の件数は約55,300件でした。

医療業界では、患者の安全性と質の高い医療がますます重視されるようになっています。この重視は、安全性を高め、合併症を減らし、患者の転帰を改善するように設計された先進的な手術器具の採用を促しています。より優れた人間工学、精度、信頼性を提供する器具がますます好まれるようになり、市場成長の原動力となっています。

感染対策や滅菌の課題に対する懸念から、使い捨て手術器具への流れが勢いを増しています。使い捨て器具は二次汚染のリスクを最小限に抑え、医療施設にとって費用対効果が高いことが多い。このシフトは、様々な使い捨て手術消耗品への需要を促進し、市場拡大に寄与しています。

特に発展途上国では、医療アクセスを改善することを目的としたさまざまな世界保健イニシアティブや資金提供プログラムが、外科サービスの利用可能性を高めています。こうした取り組みには、手術インフラや設備への投資が含まれることが多く、十分なサービスを受けていない地域における手術器具や消耗品のニーズが高まっています。

患者が手術を受けてその日のうちに帰宅できる外来手術へのシフトが顕著になっています。この傾向は病院の負担を軽減し、回復までの時間を短縮する効率的で効果的な手術器具の必要性を強調しています。外来手術の人気の高まりは、このような環境向けに設計された手術用消耗品の市場拡大に寄与しています。

eコマース・プラットフォームの台頭は、手術器具や消耗品の調達プロセスを一変させました。医療従事者は、オンラインでより幅広い製品に簡単にアクセスできるようになり、購入の選択肢が広がり、コストが削減されています。サプライチェーン管理ソフトウェアなどのデジタルツールは、業務をさらに合理化し、病院や診療所の手術用在庫の効率的な管理を容易にしています。

手術器具・消耗品市場は、少数の主要企業が市場を支配しており、中程度から高い集中度を特徴としています。主要企業には、メドトロニック、ジョンソン・エンド・ジョンソン、ストライカー・コーポレーション、B.ブラウン・メルサンゲンAGなどがあり、大きな市場シェアを占めています。同市場は、研究開発、規制対応、品質保証に多額の投資を必要とします。新規参入企業は、信頼と認知を確立した老舗ブランドとの競争に苦戦することが多い。

手術器具・消耗品市場における技術革新の度合いは相当なもので、手術結果の改善、安全性の向上、費用対効果へのニーズがその原動力となっています。技術が進化し続ける中、この業界は、外科手術の実践をさらに変革し、患者ケアを強化する継続的な進歩を遂げる態勢を整えています。このダイナミックな環境は継続的な研究開発を促し、イノベーションを市場の要にしています。例えば、2024年9月、手術器具の煙管理技術に特化した英国企業アレジ・サージカル(Alesi Surgical)は、既存の投資家であるIP GroupとPanakès Partnersに加え、Mercia Venturesが主導する資金調達ラウンドで558万米ドルを調達しました。今回の資金調達により、調達総額は2,344万米ドルを超えました。アレジはまた、全外科手術の約80%に適用可能な技術を搭載した初の手術器具であるイオンペンシルのFDA認可を取得しました。

アメリカのFDAやヨーロッパのEMAなどの規制機関は、手術器具や消耗品が安全かつ効果的に使用できるよう、厳しいガイドラインを定めています。市場に参入するためには、これらの基準を遵守することが不可欠であり、多くの場合、大規模な試験や臨床試験が必要となります。規制は患者の安全性を高める一方で、技術革新の妨げになることもあります。厳しい要件は、開発コストの増加や開発期間の長期 化につながり、中小企業が新技術を追求する意欲をそぐ可能性があ ります。

企業が市場シェアと競争力を高めようとするにつれ、統合が一般的になります。大企業は、革新的な技術やニッチ製品を持つ中小企業を買収し、製品ポートフォリオや事業範囲を拡大することがよくあります。手術技術の急速な進歩に伴い、企業は最先端の革新技術を持つ企業を買収しています。これにより、競合他社に先んじ、新しいソリューションを迅速に自社製品に統合することができます。例えば、2024年9月、メドライン・インダストリーズ社は、エコラボ社の外科ソリューション事業の買収を発表しました。この買収の狙いは、メドラインの感染予防と手術用製品の提供を拡大することです。この買収により、包括的な外科ソリューションで医療従事者にサービスを提供するメドラインの能力が強化されると期待されています。

手術器具と消耗品市場は、患者の予後を向上させ、侵襲を軽減するいくつかの代替品との競争に直面しています。腹腔鏡や内視鏡などの低侵襲技術は、従来の開腹手術に代わる選択肢を提供し、ダ・ヴィンチ・サージカル・システムなどのロボット支援システムは、複雑な手技に精度を提供します。

手術器具・消耗品市場は、地域的に大きく拡大しています。北米では、手術件数の多さと強固な医療インフラが成長の原動力となっており、ヨーロッパは高齢化と医療投資の増加の恩恵を受けています。アジア太平洋地域、特に中国とインドは、経済発展と慢性疾患の増加により急成長しています。一方、ラテンアメリカと中東は、医療水準の向上と医療ツーリズム産業の成長に支えられた新興市場です。このような拡大は、医療投資の増加や外科的介入に対する需要の高まりという世界的な傾向を反映しています。

2023年の市場シェアは、手術器具部門が77.3%で最大。手術器具セグメントは、設計と材料における技術的進歩が牽引しています。サーテックスインスツルメンツは最近、MEDICA 2023で「Infinex」シリーズを発表し、ダイヤモンドをまぶしたジョーや精密マイクロはさみなどの機能でマイクロサージェリーの精度を高めました。病院がこのような先進的な器具を採用するにつれて、高品質の手術器具の需要が高まり、同分野の成長を後押しすると予想されます。

消耗品セグメントは、予測期間中に最も速い成長が見込まれています。この分野は、感染対策と患者の安全が外科手術の現場で優先されるようになるにつれて成長する見込みです。衛生規制の厳格化により、手術器具の安全な保管と輸送を保証する高品質の滅菌容器の需要が高まっています。材料の技術革新がその効果を高め、病院での採用が増加しています。規制の枠組みは、安全基準を満たす信頼性の高い消耗品の必要性をさらに高めています。

2023年の市場シェアは、一般外科が32.7%で最大。腹部手術やヘルニア修復などの手技を含む一般外科手術は、メスや鉗子などの特殊な道具を必要とする手術器具・消耗品市場の重要なセグメントです。技術の進歩は、特に低侵襲技術やロボット支援手術において、この分野を再構築しています。例えば、2023年11月、ジョンソン・エンド・ジョンソン メドテックは、手術室のワークフローを最適化し、手術パフォーマンスを向上させることを目的としたOTTAVAロボット手術システムのFDA承認を求める計画を発表しました。この傾向は、一般外科手術における高度なロボット工学の採用が増加し、患者の転帰が改善されていることを裏付けています。

予測期間中、CAGRが最も速いのは肥満手術分野です。肥満手術は、重度の肥満患者の減量を目的としたもので、世界的な肥満率の上昇により急成長が見込まれています。世界肥満連盟の報告によると、10億人以上が肥満と共存しており、専門的な手術器具の需要が高まっています。2024年7月のCAMC初のロボット肥満手術など、最近の進歩は、より良い精度と結果のためのロボット工学の統合を強調しています。さらに、肥満に関連する健康リスクに対する意識の高まりは、これらの手順に対する保険適用を強化し、肥満外科医のための人間工学的に設計された器具を作成するためにメーカーを推進しています。

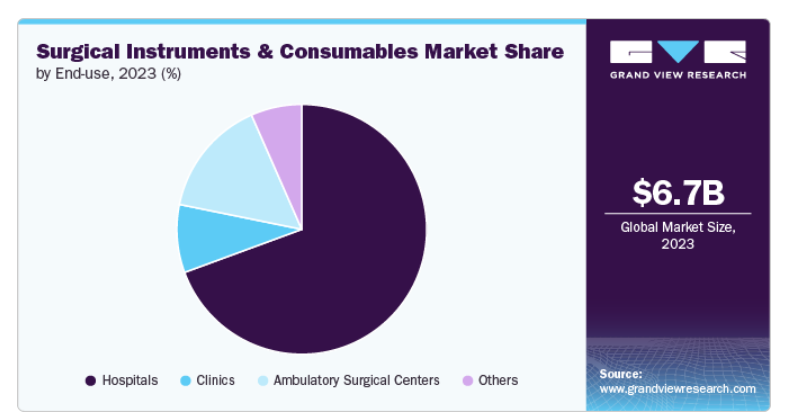

2023年に最大の売上シェアを占めたのは病院セグメントで69.4%。このセグメントは、症例と予防手術の両方の増加により成長を経験しています。CDCによると、アメリカの外来患者数は約1億2,570万人で、血管形成術や腎臓・肝臓移植などの外科手術や外傷の増加に伴い、病院における手術機器の需要が急増しています。高齢化、不健康なライフスタイル、喫煙や飲酒などの習慣が、癌、糖尿病、心血管疾患などの非伝染性疾患の有病率上昇につながることも一因となっています。2022年の全米糖尿病統計報告書によると、アメリカでは約3,730万人が糖尿病患者であると推定されています。

外来手術センター部門は、予測期間中に最も速いCAGRを示しています。この分野は、即日手術への嗜好の高まり、コスト削減、待ち時間の短縮により、大きく成長すると予測されています。これらのセンターは低侵襲手術を容易にし、病院よりも優れた償還政策の恩恵を受けています。外来手術センターの数も増加しており、2024年現在、アメリカには約9,600施設があります。

北米の手術器具・消耗品市場は世界市場全体を支配し、2023年の売上シェアは40.1%。北米市場は、技術の進歩、人口の高齢化、慢性疾患の有病率の上昇により急成長しています。強固な医療インフラと厳格な規制基準が、高品質な製品に対する需要をさらに押し上げています。さらに、研究開発への投資拡大が技術革新を促進し、北米をこの分野のリーダーにしています。

アメリカの手術器具・消耗品市場は、技術革新、高齢化、慢性疾患の増加を背景に急成長しています。低侵襲手術の需要と有利な償還政策が市場拡大をさらに後押ししています。継続的な研究開発投資により、アメリカは外科技術革新の最前線に位置しています。

ヨーロッパにおける手術器具および消耗品市場は、医療技術の進歩や患者の安全および感染管理の重視の高まりに後押しされ、着実な成長を遂げています。慢性疾患の増加と高齢者人口の増加が外科手術の需要を促進しています。さらに、低侵襲手術への顕著なシフトが効率と患者の転帰を向上させる中、支持的な規制の枠組みと改善された医療インフラが市場拡大に寄与しています。

英国の手術器具・消耗品市場は、手術技術の進歩や患者の安全性への関心の高まりに牽引され、成長が見込まれています。慢性疾患の増加や高齢化により、外科手術の需要が高まっています。また、医療インフラへの政府投資や低侵襲手技を推進するイニシアティブも市場の追い風となっています。さらに、規制当局の支援や滅菌・感染管理における技術革新が、病院や手術センター全体での手術器具・消耗品の採用率を高めています。

フランスの手術器具・消耗品市場は、技術の進歩と高齢化によって着実に成長しています。慢性疾患の増加が手術需要を押し上げる一方、医療への政府投資が施設を強化。感染対策と規制遵守を重視することで、特に専門施設や外来での高品質な手術器具の採用がさらに促進されています。

ドイツの手術器具・消耗品市場は、強力な医療制度と外科手術の増加に後押しされ、着実に成長しています。技術革新、特に低侵襲手技に重点を置いているため、先進的な器具の需要が高まっています。人口の高齢化と慢性疾患の増加も手術ニーズの高まりに寄与しており、厳しい規制基準が高品質な消耗品の採用を促進しています。

アジア太平洋地域の手術器具・消耗品市場は、医療費の増加、人口の増加、慢性疾患の蔓延により急成長しています。中国やインドなどの国々は医療インフラを強化しており、低侵襲手術や高品質な消耗品の需要を促進しています。規制の枠組みや感染管理に対する意識の向上が市場拡大をさらに後押しし、この地域は大きな成長を遂げるでしょう。

日本の手術器具・消耗品市場は、先進技術の導入と手術手技の精度重視が特徴。高齢化が進み、医療需要が高まる中、市場は特に低侵襲手術で拡大しています。また、医療へのアクセスと効率を改善するための政府の取り組みも成長を後押ししています。さらに、感染対策と品質基準の重視が高品質の手術用消耗品への需要を高め、日本をこの地域の主要プレーヤーとして位置づけています。

中国の手術器具・消耗品市場は、人口の増加、医療支出の増加、技術の進歩により急成長しています。慢性疾患の蔓延、低侵襲手術へのシフト、医療インフラを改善するための政府の取り組みが需要を牽引しています。病院が感染対策に注力する中、高品質な消耗品へのニーズも高まっており、世界の外科手術市場における中国の役割は確固たるものとなっています。

インドの手術器具・消耗品市場は、医療投資の増加、人口の増加、外科手術の増加により大きく成長しています。慢性疾患の蔓延と医療インフラの改善により、従来型と低侵襲型の両方のツールに対する需要が高まっています。政府の取り組みと可処分所得の増加により、外科手術サービスへのアクセスが強化され、市場の競争が激化しています。

ラテンアメリカの手術器具・消耗品市場は、医療投資の増加と外科手術の増加により成長中。景気変動や規制上の課題は存在するものの、医療インフラの改善や外科手術サービスへのアクセスがさらなる成長の原動力になると予想されます。

サウジアラビアの手術器具・消耗品市場は、医療費の増加と手術件数の増加により成長を遂げています。医療インフラの強化に政府が注力していることに加え、高度な医療技術に対する需要が高まっていることが、市場の見通しを後押ししています。さらに、低侵襲手術のトレンドが、この地域における特殊な器具や消耗品の採用拡大につながっています。

主要企業・市場シェア

手術器具・消耗品市場は競争が激しく、Stryker, Inc.、Medtronic、Olympusなどの主要企業が参入しています。これらの企業は、顧客の満たされていないニーズに対応するため、新製品開発、提携、買収、合併、地域拡大など、有機的・無機的な戦略を積極的に展開しています。この市場の注目すべき参加企業は以下の通り:

手術器具・消耗品市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、業界の動向を左右しています。

Integra Lifesciences Corporation

B.Braun Melsungen AG

Medtronic, plc.

Johnson & Johnson Services, Inc.

STERIS

Richard Wolf GmbH

Stryker

Aspen Surgical

Karl Storz Se & Co. Kg

KLS Martin Group

Medline Industries

2024年3月、ステリスは更新されたEU GMP Annex 1ガイドラインへの準拠をサポートするVeraFit滅菌バッグとカバーを発表しました。これらの新製品は、輸送や保管中に無菌状態を維持するように設計されており、製薬メーカーがクリーンルーム環境や無菌製品の取り扱いに関する厳しい要件を満たすのに役立ちます。

2024年2月、ストライカーのプロジェクトCイニシアチブは、十分なサービスを受けていない地域に焦点を当て、医療機器を必要としている地域にお届けします。この取り組みは、戦略的パートナーシップと効率的な流通ネットワークを通じて、世界の医療アクセスを強化することを目的としています。

2022年3月、B. Braun Melsungen AGはアメリカでAesculap Aicon Sterile Container Systemを発売しました。この新しい滅菌ソリューションは、モジュール性、性能の向上、再設計されたベースと蓋に重点を置いています。このシステムは、一貫した信頼性の高い滅菌プロセスを保証することを目的としており、手術器具の滅菌における技術革新へのB.Braunの継続的なコミットメントを反映しています。

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向と機会に関する分析を提供しています。この調査に関してGrand View Research社は、手術器具および消耗品市場レポートを製品、用途、エンドユーザー別、地域別に分類しています:

製品展望(売上高、百万米ドル、2018年〜2030年)

手術器具

オープン/一般器具

鉗子

レトラクタ

ダイレーター

把持器

メス

カニューレ

皮膚鏡

ケリソンロンガー

その他

腹腔鏡手術器具

腹腔鏡用ニードルホルダー

腹腔鏡ハサミ

腹腔鏡用把持器

腹腔鏡鉗子

腹腔鏡下剥離器

腹腔鏡用レトラクター

腹腔鏡用トロッカー

その他

消耗品

滅菌容器

ミシン目入り

ミシン目なし

アクセサリー

アプリケーション展望(売上高、百万米ドル、2018年~2030年)

肥満手術

泌尿器外科

婦人科手術

一般外科

大腸外科

脳神経外科

形成外科

心臓外科

その他の外科

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

病院

診療所

外来手術センター

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1. セグメントの定義

1.1.1. 製品

1.1.2. 用途

1.1.3. エンドユーザー別

1.1.4. 地域範囲

1.1.5. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米での一次インタビューデータ

1.3.5.2. ヨーロッパでの一次インタビューデータ

1.3.5.3. アジア太平洋地域の一次インタビューデータ

1.3.5.4. 中南米における一次インタビューデータ

1.3.5.5. MEAにおける一次インタビューデータ

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 出来高価格分析(モデル2)

1.6.4. アプローチ2:出来高価格分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. アプリケーションの展望

2.2.3. エンドユーザー別の展望

2.3. 地域展望

2.4. 競合他社の洞察

第3章. 手術器具・消耗品市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 慢性疾患の増加

3.2.1.2. 老人人口の増加

3.2.1.3. 外科手術の増加

3.2.1.4. 技術の進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 熟練した専門家の不足

3.2.2.2. 医療過失のリスク

3.3. 手術器具・消耗品市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

第4章. 手術器具と消耗品市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 手術器具と消耗品市場 製品動向分析

4.3. 手術器具・消耗品市場:製品別展望(百万米ドル)

4.4. 以下の市場規模・予測・動向分析(2018年~2030年

4.5. 手術器具

4.5.1. 手術器具市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.1. 開放器具

4.5.1.1.1. 開放器具市場の売上高推定と予測、2018年〜2030年(百万米ドル)

4.5.1.1.2. 鉗子

4.5.1.1.2.1. 鉗子市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.1.3. レトラクタ

4.5.1.1.3.1. レトラクター市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.1.4. ダイレーター

4.5.1.1.4.1. ダイレーター市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.1.5. 把持器

4.5.1.1.5.1. 把持器市場の売上高推定と予測、2018年~2030年(百万米ドル)

4.5.1.1.6. メス

4.5.1.1.6.1. メス市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.1.7. カニューレ

4.5.1.1.7.1. カニューレ市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.1.8. ダーマトーム

4.5.1.1.8.1. 皮膚ドーム市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.1.9. ケリソン・ロンジュール

4.5.1.1.9.1. ケリソン・ロンジュール市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.1.10. その他

4.5.1.1.10.1. その他市場の売上高推定と予測、2018年〜2030年(百万米ドル)

4.5.1.2. 腹腔鏡器具

4.5.1.2.1. 腹腔鏡器具市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.5.1.2.2. 腹腔鏡用ニードルホルダー

4.5.1.2.2.1. 腹腔鏡用ニードルホルダー市場の売上予測と予測、2018年~2030年(百万米ドル)

4.5.1.2.3. 腹腔鏡用はさみ

4.5.1.2.3.1. 腹腔鏡はさみ市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.2.4. 腹腔鏡用把持器

4.5.1.2.4.1. 腹腔鏡用把持器の市場収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.2.5. 腹腔鏡用鉗子

4.5.1.2.5.1. 腹腔鏡鉗子市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.2.6. 腹腔鏡用鉗子

4.5.1.2.6.1. 腹腔鏡用切開器具市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.2.7. 腹腔鏡用レトラクター

4.5.1.2.7.1. 腹腔鏡用レトラクター市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.2.8. 腹腔鏡トロカール

4.5.1.2.8.1. 腹腔鏡トロカール市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.1.2.9. その他

4.5.1.2.9.1. その他市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.6. 消耗品

4.6.1. 消耗品市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.6.1.1. 滅菌容器

4.6.1.1.1. 滅菌容器市場の売上高推定と予測、2018年~2030年(百万米ドル)

4.6.1.1.2. 穴あき

4.6.1.1.2.1. 有孔市場の収益予測および予測、2018年~2030年(百万米ドル)

4.6.1.1.3. 無孔

4.6.1.1.3.1. 非有孔市場の収益予測および予測、2018年~2030年(百万米ドル)

4.6.1.2. アクセサリー

4.6.1.2.1. アクセサリー市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. 手術器具と消耗品市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. 手術器具と消耗品市場 アプリケーション動向分析

5.3. 手術器具・消耗品市場:用途別展望(百万米ドル)

5.4. 以下の市場規模・予測・動向分析(2018年~2030年

5.5. 肥満手術

5.5.1. 肥満手術市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.6. 泌尿器科手術

5.6.1. 泌尿器外科市場の収益予測および予測、2018年~2030年(百万米ドル)

5.7. 婦人科手術

5.7.1. 婦人科外科市場の収益予測および予測、2018年~2030年(百万米ドル)

5.8. 一般外科

5.8.1. 一般外科市場の収益予測および予測、2018年~2030年(百万米ドル)

5.9. 大腸外科

5.9.1. 大腸外科市場の収益予測および予測、2018年~2030年(百万米ドル)

5.10. 脳神経外科手術

5.10.1. 脳神経外科手術市場の収益予測および予測、2018年~2030年(百万米ドル)

5.11. 形成外科

5.11.1. 形成外科市場の収益予測および予測、2018年~2030年(百万米ドル)

5.12. 心臓外科

5.12.1. 心臓外科市場の収益予測および予測、2018年~2030年(百万米ドル)

5.13. その他

5.13.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 手術器具と消耗品市場 エンドユーザー別推定と動向分析

6.1. セグメントダッシュボード

6.2. 手術器具と消耗品市場 エンドユーザー別動向分析

6.3. 手術器具・消耗品市場:エンドユーザー別動向分析(百万米ドル)

6.4. 以下の市場規模・予測・動向分析(2018年~2030年

6.5. 病院

6.5.1. 病院市場の収益予測および予測、2018年~2030年(百万米ドル)

6.6. 診療所

6.6.1. 診療所市場の収益予測および予測、2018年~2030年(百万米ドル)

6.7. 外来手術センター

6.7.1. 外来手術センター市場の収益予測および予測、2018年~2030年(百万米ドル)

6.8. その他

6.8.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-471-7