市場規模

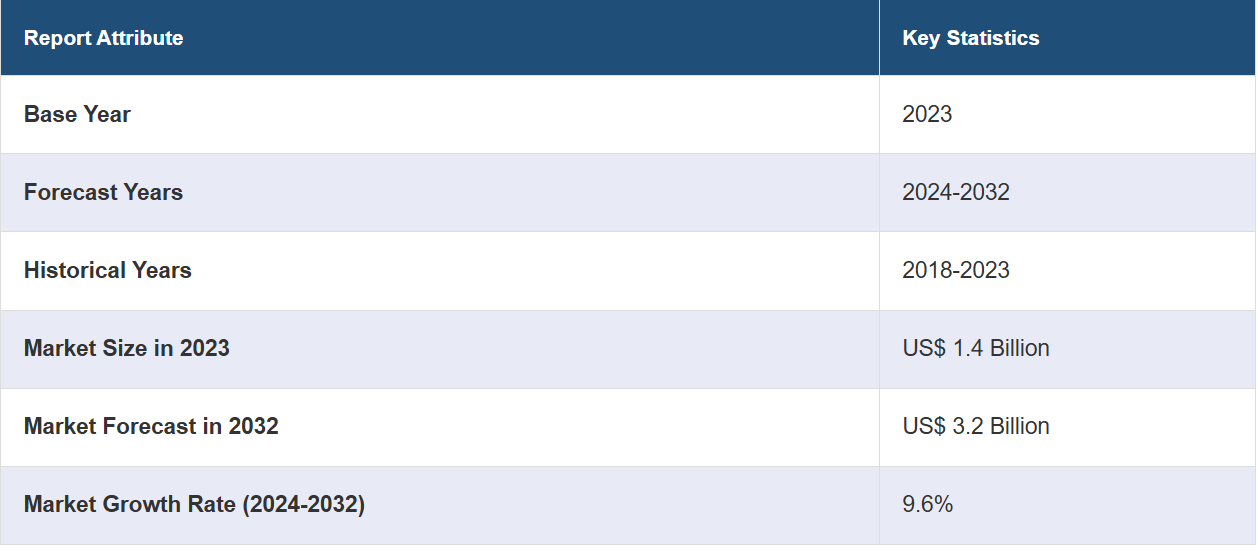

世界の外科用顕微鏡市場規模は2023年に14億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が32億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は9.6%になると予測しています。3D画像やロボット工学などの技術進歩、低侵襲手術に対する需要の高まり、慢性疾患にかかりやすい高齢者人口の増加、神経外科や眼科などの複雑な処置における精度の向上、患者の予後の改善と回復の早さなどは、市場成長を促進する主な要因の一部です。

外科用顕微鏡市場分析:

主な市場推進要因:技術革新は、3D視覚化、蛍光画像、ロボット統合などの技術革新により外科手術の精度が大幅に向上し、市場の主な推進要因となっています。 これらの技術革新は複雑な手術を向上させ、より良い患者転帰と医療施設全体での採用増加につながります。

主な市場動向:外科用顕微鏡をロボットシステムと統合し、精度と制御性を向上させたロボット支援手術の使用が増加していることが、市場の主な動向を表しています。また、外科用顕微鏡に拡張現実や人工知能を導入し、リアルタイムの画像処理や意思決定を支援するデジタル化の傾向も注目に値します。

地域別動向:北米は世界最大の市場です。この地域の市場は、高度な医療インフラ、低侵襲手術の需要の高まり、がんや神経疾患などの慢性疾患の増加によって主に牽引されています。

競合状況:外科用顕微鏡業界における主要企業の一部には、Alcon Inc., Alltion (Wuzhou) Co. Ltd., ARI Medical Technology Co. Ltd., Carl Zeiss Meditec AG, Haag-Streit Surgical GmbH (Metall Zug AG), Karl Kaps GmbH & Co. KG, Leica Microsystems GmbH (Danaher Corporation), Olympus Corporation, Seiler Instrument Inc., Synaptive Medical Inc., Takagi Seiko Co. Ltd., Topcon Corporation.などがあります。

課題と機会:市場は、特に発展途上地域において、小規模な医療施設が高度な外科用顕微鏡を利用できないほど高額であるなど、さまざまな課題に直面しています。しかし、市場には、低侵襲手術の需要の高まりや新興市場における医療インフラへの投資の増加など、いくつかの機会も存在しています。

外科用顕微鏡市場の動向:

著しい技術的進歩

イメージング、拡大、精密技術の継続的な改善により、外科用顕微鏡はより効果的で使いやすくなりました。3D視覚化、蛍光イメージング、ロボット工学の統合などの技術革新は、特に脳神経外科や眼科などの複雑な手術における手術精度を向上させます。例えば、2024年にはZEISS SMILEおよびZEISS SMILE proにより1,000万以上の眼を治療し、ZEISSはZEISS SMILE pro技術を用いた水晶体除去による遠視治療を初めて発表しました。ZEISS ARTEVO 750およびZEISS ARTEVO 850により、高度な光学およびデジタル眼科用顕微鏡の拡張ポートフォリオがCE市場に導入されました。ZEISSは、AT ELANA 841P三焦点眼内レンズと革新的なZEISS三焦点技術による新たな臨床結果を含む、ZEISSの先進的な眼内レンズポートフォリオを展示し、優れた視覚結果を強調しました。ZEISSは、ZEISS AI IOL CalculatorにCEマークを取得し、データ主導の眼内レンズの度数計算をヨーロッパの白内障市場にもたらしました。ZEISS CIRRUS PathFinderは、術前の白内障患者を対象に、自動OCT評価によるAIによる意思決定支援を完全に統合した機能を提供しています(CEマーク取得申請中)。ZEISS Surgery Optimizerは、AIベースのビデオセグメンテーション機能により、術後の手術ビデオのレビュー、分析、共有を可能にします。

低侵襲手術に対する需要の高まり

低侵襲手術に対する需要の高まりにより、外科用顕微鏡の需要も促進されています。外科用顕微鏡を使用することで、外科医はより精密な処置を行うことが可能となり、回復時間の短縮、合併症の減少、患者の予後の改善につながり、外科用顕微鏡市場の見通しは明るいものとなります。例えば、2024年7月には、インドのカウベリー神経科学研究所の医療チームが、眉に沿って小さな切開を加えるキーホールアプローチによる低侵襲手術である、非常に複雑で精密さを要する眼窩上頭蓋切開術を実施し、腫瘍を慎重に除去しました。高解像度の顕微鏡のガイドと術中神経生理学的モニタリングにより、手術チームは比類のない精度で脳の複雑な構造をナビゲートすることができました。こうした高度な技術により、健康な組織や重要な脳構造への損傷リスクを最小限に抑え、最大限の精度で「鍵穴手術」を行うことが可能になりました。こうした利点も相まって、低侵襲手術が好まれる傾向にあり、外科用顕微鏡の市場成長に貢献しています。

慢性疾患の増加

がん、心臓血管障害、神経変性疾患などの慢性疾患が世界的に増加していることに加え、高齢化も進んでいるため、外科的介入の需要が高まっています。これは特に脳神経外科、耳鼻咽喉科、眼科において顕著であり、外科用顕微鏡が診断と治療に重要な役割を果たしているため、外科用顕微鏡市場の成長を促進しています。例えば、2024年4月にノースウェスタン・メディスンが発表した記事によると、世界保健機関(WHO)は、運動ニューロンの機能障害および損失を主な特徴とする神経変性疾患に世界で5,000万人が罹患しており、その数は高齢化に伴い増加すると推定しています。 2023年には米国で約670万人が罹患すると予想されているアルツハイマー病は、脳細胞の大幅な損失をもたらします。同様に、2024年1月に米国心臓協会が発表した記事によると、米国では1世紀以上にわたって心臓病が主な死因となっています。これらの統計は、世界中で慢性疾患がますます蔓延していることを反映しており、外科用顕微鏡の必要性が高まり、市場の成長に貢献しています。

外科用顕微鏡市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析、および2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、用途、最終用途に基づいて市場を分類しています。

種類別内訳:

キャスター付き

壁掛け

卓上

天井取り付け

キャスター付きが市場シェアの大半を占める

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、キャスター付き、壁掛け、卓上、天井取り付けが含まれます。レポートによると、キャスター付きが最大のセグメントを占めています。

キャスター付きの外科用顕微鏡は、その可動性、柔軟性、および多様な外科的環境における使いやすさにより、市場を独占しています。これらの顕微鏡は手術室の間を簡単に移動させることができるため、外科医は手術中にワークフローを中断することなく位置を調整することができます。 その可搬性により、さまざまな手術に対応する多様な設備を必要とする病院や外来クリニックに最適です。 さらに、キャスター付き顕微鏡は、恒久的な設置を必要とせずに高い機能性を提供できるため、費用対効果に優れ、医療施設にとって現実的な選択肢となります。

用途別内訳:

眼科

脳神経外科および脊椎外科

耳鼻咽喉科

歯科

形成外科および再建外科

婦人科

その他

眼科が業界最大のシェアを占めている

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、眼科、脳神経外科および脊椎外科、耳鼻咽喉科、歯科、形成外科および再建外科、婦人科、その他が含まれます。報告書によると、眼科が最大の市場シェアを占めています。

眼科手術では、白内障、緑内障、網膜処置など、高い精度が求められるため、眼科が市場の主要セグメントとなっています。これらの顕微鏡は、視覚化、拡大、照明の機能が強化されており、繊細な眼科手術に不可欠です。特に高齢者層を中心に眼疾患の患者数が増加しているため、高度な手術器具の需要が高まっています。さらに、眼科手術技術の頻繁な技術革新が、この専門分野における外科用顕微鏡の採用をさらに後押ししています。

用途別内訳:

病院

歯科クリニック

その他

病院が市場をリードするセグメントを占めています

このレポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、病院、歯科クリニック、その他が含まれます。レポートによると、病院が最大のセグメントを占めています。

病院は、その広範なインフラと先進的な医療技術への投資能力により、市場で最大のシェアを占めています。 病院では、外科用顕微鏡のような高精度の機器を必要とする幅広い複雑な手術が行われています。 また、病院は、特に脳神経外科、眼科、耳鼻咽喉科などの専門的手術において、多くの患者に対応しています。さらに、熟練した外科医や総合的なヘルスケアサービスの利用可能性が、外科用顕微鏡の採用をさらに後押ししており、病院が市場の主要な担い手となっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

市場をリードする北米は、外科用顕微鏡市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、北米は外科用顕微鏡の地域市場としては最大規模となっています。

高度な医療インフラと最先端の医療技術への高い投資が、北米地域全体の市場成長を牽引しています。特に脳神経外科、眼科、耳鼻咽喉科などの分野における低侵襲手術の需要の高まりが、市場成長を後押ししています。さらに、がんや心臓血管疾患などの慢性疾患の増加により、精密な手術が必要となり、外科用顕微鏡の採用が促進されています。手術用機器へのロボット工学やAIの統合などの技術的進歩も、北米全域での需要を後押ししています。例えば、2023年1月には、顕微鏡および画像解析ソリューションの技術リーダーであるライカマイクロシステムズが、ノースカロライナ州とサウスカロライナ州の拡大地域を含む流通契約をDB Surgical, Inc.と締結したと発表しました。この契約により、DB Surgical, Inc.は、アラバマ州、フロリダ州、ジョージア州、およびノースカロライナ州とサウスカロライナ州におけるライカの医療ポートフォリオの独占販売およびサービスプロバイダーとして機能することになります。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供されている。また、すべての主要企業の詳しいプロフィールも提供されている。外科用顕微鏡業界における主要な市場参加企業には、Alcon Inc., Alltion (Wuzhou) Co. Ltd., ARI Medical Technology Co. Ltd., Carl Zeiss Meditec AG, Haag-Streit Surgical GmbH (Metall Zug AG), Karl Kaps GmbH & Co. KG, Leica Microsystems GmbH (Danaher Corporation), Olympus Corporation, Seiler Instrument Inc., Synaptive Medical Inc., Takagi Seiko Co. Ltd., Topcon Corporationなどがあります。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

市場は非常に競争が激しく、Carl Zeiss Meditec AG、Leica Microsystems、 Olympus Corporationなどの主要企業が業界を支配しています。これらの企業は、ロボット工学、AI、3Dイメージングなどの先進技術を製品に統合する継続的なイノベーションに重点的に取り組んでいます。さらに、戦略的な合併、買収、提携により、市場での存在感を高めています。新興企業は、特に発展途上地域において、費用対効果の高いソリューションで市場に参入しています。激しい競争が絶え間ない技術革新を促し、世界中の医療従事者の進化するニーズに応える製品提供の改善につながっています。例えば、2024年3月にはZEISSが新型ZEISS ARTEVO 850 3Dヘッドアップ眼科顕微鏡による視覚化機能の向上を発表しました。ZEISSはApple Vision Pro上で3Dビデオやその他のデジタルアプリケーションを体験できるデモを実施する予定です。

外科用顕微鏡市場ニュース:

2024年2月、Hanoi French Hospitalはカールツァイス社の最新鋭の外科用顕微鏡システム「KINEVO 900」を導入しました。これはベトナム北部における医療技術と患者ケアの大幅な進歩です。

2023年10月、マサチューセッツ大学チャン医学部のSanderson Center for Optical Experimentation(SCOPE)とライカマイクロシステムズ社が提携し、マサチューセッツ大学チャン医学部にパートナー・イン・マイクロスコピーのサイトを開設しました。このプログラムは、次世代の科学者やエンジニアの育成と新たな科学的発見の推進という共同ミッションを支援することを目的としています。また、医学部の世界をリードする学術・科学機関としての取り組みをさらに推進することも目的としています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の外科用顕微鏡市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 キャスター付き

6.1.1 市場動向

6.1.2 市場予測

6.2 壁掛け

6.2.1 市場動向

6.2.2 市場予測

6.3 テーブルトップ

6.3.1 市場動向

6.3.2 市場予測

6.4 天井取り付け型

6.4.1 市場動向

6.4.2 市場予測

7 用途別市場規模推移

7.1 眼科

7.1.1 市場動向

7.1.2 市場予測

7.2 神経外科および脊椎外科

7.2.1 市場動向

7.2.2 市場予測

7.3 耳鼻咽喉科

7.3.1 市場動向

7.3.2 市場予測

7.4 歯科

7.4.1 市場動向

7.4.2 市場予測

7.5 形成外科および再建外科

7.5.1 市場動向

7.5.2 市場予測

7.6 婦人科

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 用途別市場規模推移

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 歯科クリニック

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3813