市場概要

タンニンの世界市場規模は2022年に24.7億米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)6.6%で成長すると予測されている。皮革製造業とワイン醸造業からの需要の増加が、市場成長を促進する主要因になると予想される。タンニンは、渋みのある生体分子で、植物や果実から抽出される。タンニンは、樹皮、種子、茎組織、根、葉など、植物の様々な部分に含まれている。植物にはタンニンが豊富に含まれており、捕食から植物を守り、成長調節にも役立っている。タンニンを豊富に含む果物には、クランベリー、ブルーベリー、イチゴ、ヘーゼルナッツ、ピーカン、クルミ、ブドウ、オレンジなどがある。

タンニンには大きく分けて加水分解性、非加水分解性、フロロタンニンの3種類がある。これらのタンニンはアルカロイド、アミノ酸、タンパク質とよく結合する。これらの特性により、ワイン醸造、皮革なめし、木材接着剤など様々な産業で利用されている。オーク、ケブラチョ、ミモザの木から得られるタンニン抽出物は、皮革の製造や処理に利用されている。

ワイン醸造業界では、醸造と熟成の目的で豊富なエキスを必要とする。熟成ワインはしばしば高級品として、また消費者のステータスの象徴として特徴づけられる。可処分所得の増加や、ワインのような高級品に高額を支払う意欲がワイン産業の成長を牽引しており、ワイン用アプリケーションの需要に恩恵をもたらしている。

企業は研究開発活動に投資し、環境に優しい製造プロセスの開発に努めている。新技術の開発と絶え間ない改良が、業界の成長に拍車をかけている。

タンニンは樹皮、植物組織、胆汁、果実から抽出される。褐色で苦味のある有機物質である。酸化作用に富み、ワインの製造に利用される。また、脂質過酸化を含む細胞の酸化ダメージの保護にも役立つ。さらにタンニンは、微生物、食中毒菌、水生細菌など、さまざまな外敵が人体に影響を及ぼすのを防ぐ。

タンニンは皮革のなめし工程で使用される。オーク、ケブラチョ、ミモザの木に由来するタンニンは、皮革産業で使用されるもののひとつである。幅広い製品ポートフォリオの利用可能性、人口の増加、ドレッシングに対する消費者の認識の変化は、過去に皮革産業に利益をもたらし、この傾向は予測期間中も続くと予想され、タンニン産業に利益をもたらしている。

タンニンは、葉、根、樹皮などの樹木の一部から抽出され、皮革の製造に広く使用されている。タンニンは不溶性タンパク質のため分解されず、皮革のなめしに使用される。タンニンは皮革の耐水性、堅牢性、耐摩耗性を向上させる。履物や衣類を含む皮革や皮革製品の需要、自動車や家庭用での使用は増加している。このため、革のなめし目的で使用されるタンニン抽出物の需要が増加している。人口の増加と消費者の可処分所得の増加も、皮革の需要を促進すると予想されている。これらすべての要因が相まって、予測期間中、世界のタンニン市場の成長を促進すると予想される。

一方、タンニンは水溶性のポリフェノールである。この性質により、タンニンはしばしば食品や医薬品に利用されている。紅茶、コーヒー、シナモン、タイム、クローブ、チョコレート、バニラなど、さまざまな食品にタンニンが含まれている。タンニンに由来する製品はしばしば発がん性があると考えられ、食道がん、心臓病、腸出血、下痢などさまざまな病気を引き起こす可能性がある。

座りっぱなしの生活、不規則な時間割、不健康な食習慣、仕事と生活のアンバランスなどは、人々を多くの心臓病にかかりやすくしている要因のひとつである。そのような環境でタンニン製品を摂取することは、火に油を注ぐことになる。研究調査によると、タンニンは吸収された栄養素を人体に有益な要素に変換する効率が低いことが示唆されている。このため、タンニンは栄養価の低い食品として扱われることが多い。様々な欠点があるため、タンニンを多く含む食品は栄養価が低いとみなされることが多い。

タンニンの長所に関する消費者の意識の高まりにより、世界的な需要のパラダイムシフトが見られるようになった。皮革なめしセグメントは、2022年に62.3%の最大の収益シェアを占めた。タンニンは不溶性のタンパク質であり、分解しない。この性質により、タンニンは皮革の製造に利用される。革のなめし工程では、動物の皮が処理される。皮革の需要は、家具、自動車シート、衣料品などの様々な用途のために増加している。人々の可処分所得の増加と皮革製品の需要の増加は、業界の成長を促進すると予想される。

タンニンはワインの製造に必要な高い酸化防止特性を持つ。ワインの色を安定させ、ワインに望ましい構造を与える。これらの抽出物はワインの熟成を助け、適切に発酵させ、独特のアロマを得る。アルコール生産量の増加と同時消費量の増加は、今後9年間に市場を活性化させると予想される要因である。

木工用接着剤は、予測期間中最も速いCAGR 6.9%で成長すると予想される。木製品の製造が増加しているため、木材接着剤の需要が高まっている。木材接着剤の製造にも利用されている。この目的には非加水分解性タンニンが好まれる。木材接着剤は家具、建築、楽器など様々な用途に利用されている。

タンニンは、厳しい気象条件に耐える防錆プライマーの製造に広く利用されている。タンニンを添加剤として製造されたプライマーは、錆びた鋼鉄の表面を滑らかにするのにも役立つ。これらの要因が相まって、予測期間中、業界の成長をプラスに推進すると予想される。

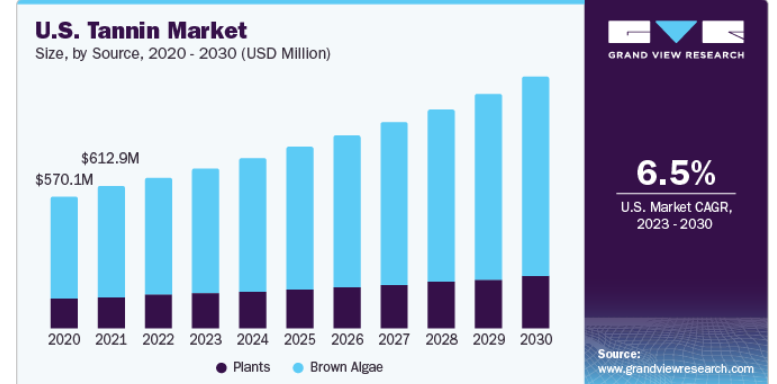

褐藻類は、2022年に78.4%の最大の売上シェアを占め、予測期間中に6.8%の最速CAGRで成長すると予想されている。褐藻類は、岩礁プール、潮汐スプラッシュゾーン、潮間帯、沿岸水域など様々な水域で見られ、通常、成長が早く大型の海藻で構成されている。褐藻類はフロロタンニンを多く含むため、皮革のなめしや木材接着剤のタンニン源となる可能性がある。

植物分野は、予測期間中CAGR 6.0%で成長すると予想される。タンニンは植物界の様々な種で発生する。タンニンが最も多く含まれるのは被子植物と裸子植物である。タンニンを多く含む他の種には、フタバガキ科、ビックス科、グロスラリア科、セリ科、クマツヅラ科、ミヤコグサ科、アクチニダ科、フトモモ科、ナジャダ科、エリカ科、チフス科などがある。縮合型タンニンは最も豊富な有機化合物で、ほとんどの科の植物に含まれている。

タンニンを含む植物には、ワトル、トレフォイル、セインフォイン、ケブラチョ、マングローブ、ユーカリ、カナイグサなどがある。これらの植物は調達が容易であり、これらの植物からタンニンを製造するプロセスも容易である。これらの要因は、予測期間中の成長を加速させると予想される。

欧州が市場を支配し、2022年には37.3%の最大収益シェアを占めた。欧州ではワイン産業が非常に発達しているため、同地域におけるタンニンの需要は高い。特にフランスはワイン産業が確立しているため、市場で大きなシェアを占めている。市場の成長は、皮革やワイン加工、ワインにおけるタンニンの消費量の増加に起因している。ドイツはヨーロッパ地域で第3位の皮革生産国である。同国の皮革産業には100以上の皮革メーカーがある。かなりの量のタンニンがワイン加工にも利用されている。ドイツは、スペイン、イタリア、フランス、イタリアに次いで欧州連合(EU)第4位のワイン生産国である。米国農務省(USDA)が発表した2019年のドイツのワイン生産量は840万ヘクトリットルと推定されている。

ヨーロッパに次いで北米が2022年の総収入の大きなシェアを占めている。アルコール消費量の増加と皮革商品需要の高まりは、今後も業界の主要な推進要因になると予想される。北米地域は大手企業の存在によって特徴付けられ、この要因は予測期間にわたって業界を牽引すると予想される。

米国は北米地域におけるタンニンの著名な消費者のひとつである。同国で生産されるタンニンのほとんどは、主に皮革産業でなめしや染色工程に利用されている。米国皮革協会(The United States Hide, Skin and Leather Association:USHSLA)によれば、同国はなめし皮と皮革の主要輸出国の一つであり、その額は2019年現在30億米ドルを占めている。米国の皮革の主要輸入国は、中国、イタリア、ベトナム、英国、タイ、台湾などである。

しかし、それとは逆に、国内の皮革産業はここ数年落ち込んでいる。消費者が非動物由来の製品を使用する傾向にあるため、製造業者は合成繊維の代替品に目を向けている。さらに、米中貿易戦争は貿易活動に深刻な影響を与え、世界中に波紋を広げている。

アジア太平洋地域は、予測期間中に7.5%のCAGRで最も速く成長すると予想されている。アジア太平洋地域、特に中国やインドなどの新興経済圏における皮革・食品製造業の増加は、予測期間中の需要を積極的に牽引すると予測されている。中国、インド、日本は、製造コストの上昇、生活水準の向上、海外需要の増加、人口増加による国内需要の増加により、最も高いシェアを占めると予想される。

また、オーストラリアの皮革産業は、消費者がビーガンライフスタイルの採用によりシフトしているため、伸び悩むと予想される。Australian Hide Skin and Leather Exporters Association(オーストラリア皮革輸出協会)によると、オーストラリアでは、なめし加工されていない皮革の下処理と出荷にかかるコストが年々上昇しており、現在では販売価格よりも高くなっている。オーストラリアは動物の皮を国際市場に輸出し、そこでなめし加工が行われる。なめされた皮はオーストラリアに再輸出され、ジャケット、靴、バッグなどの皮革製品が生産される。一方、オーストラリアのワイン産業は、市場により有利な成長機会をもたらしている。ワイン・オーストラリアが報告しているように、オーストラリアからのワインの総輸出量は2019年から2020年の間に7億2,900万リットル(28億米ドル相当)である。国内には推定2,361のワイナリーが存在し、同国の経済に約450億米ドルの貢献をしている。

中南米と中東・アフリカ地域も大きな成長が見込まれている。これらの市場では規制が緩いことも需要拡大に寄与しており、外国企業の投資を促し、市場の競争力を高めている。

非加水分解性セグメントは、2022年に85.5%と最大の収益シェアを占めた。非加水分解性とは縮合タンニンとも呼ばれる。これらの製品は、植物抽出物が凝縮されたときに調合される。これらは通常、ケブラチョ、ミモザ、マツ、トウヒなどの熱帯樹木に含まれ、栄養補助食品や木材接着剤の製造に利用される。

加水分解性セグメントは、予測期間中最も速いCAGR 6.8%で成長すると予想される。加水分解性タンニンは加熱すると没食子酸を形成する。これらの製品には有益な抗菌作用があるため、医薬品の製造にも使用されている。最近の研究では、加水分解性タンニンがガンに有効であることも示唆されている。

フロロタンニンは通常、岩藻や昆布を含む様々な褐藻類から抽出される。フロロタンニンには酸化作用があり、タンパク質を沈殿させることができる。これらの製品は、放射線防護、抗がん、抗菌、抗酸化、抗HIV、抗糖尿病など、さまざまな有益な医療特性を持つ。これらの様々な有益な特性により、フロロタンニンはしばしば医薬品の製造に利用されている。

主要企業・市場シェア

この業界は競争が激しく、かなり集中している。製品ポートフォリオの多様化と市場シェア獲得の試みとして、頻繁な合弁、合併、買収が行われている。

2020年8月、ウェットエンドの皮革用化学品、重硫酸塩、ファットリクサーを専門に製造・販売する米国のタンニン・コーポレーションは、一連の新しいファットリクサーと分散剤をポートフォリオに加えることを発表した。これらの新製品の導入により、同社の製品ポートフォリオは大幅に充実した。

2019年1月、Stahl Holdings B.V.はTannin Corporationを米国とカナダにおける同社の皮革化学品ポートフォリオの独占代理店および販売店として選定した。特筆すべきは、タンニン・コーポレーションが北米最大のウェットエンド・ケミカル・サプライヤーの地位を占めていることである。タンニン・コーポレーションとの戦略的パートナーシップは、両国における販売・流通業務の最適化と強化に対するシュタールのコミットメントを反映したものです。この取り決めの下、タンニン・コーポレーションは、スタールの大切な皮革工場顧客に対するサポートの提供、販売管理の監督、顧客サービスの提供、請求書発行と流通の処理、技術サポートの提供など、主要な責任を担う。

2018年10月、タンニンコーポレーションは製品ラインナップにワックスとファットリカーという2つの革新的なセグメントを導入した。この戦略的な動きは、同社の製品ポートフォリオを広げただけでなく、業界のライバルとは一線を画す重要な競争力を同社に付与した。

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供している。この調査の目的のため、Grand View Research社は世界のタンニン市場レポートを供給源、製品、用途、地域に基づいて区分しています:

供給源の展望(売上高:百万米ドル、数量:キロトン、2018年~2030年)

植物

褐藻

製品の展望(収益:百万米ドル、数量:キロトン、2018年~2030年)

加水分解性

非加水分解性

フロロタンニン

用途の展望(売上高:百万米ドル、数量:キロトン、2018~2030年)

皮革なめし

ワイン生産

木材接着剤

防錆プライマー

その他

地域別展望(売上高:百万米ドル、数量:キロトン、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

日本

中国

インド

東南アジア

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. ソース

1.1.2. 製品

1.1.3. 用途

1.1.4. 地域範囲

1.1.5. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. ソースの見通し

2.2.2. 製品の見通し

2.2.3. アプリケーション展望

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章 タンニン市場 タンニン市場の変数、動向とスコープ

3.1. 市場系統の展望

3.2. 普及・成長展望マッピング

3.3. バリューチェーン分析

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場ドライバー分析

3.5.2. 市場阻害要因分析

3.5.3. 業界の機会と課題

3.6. タンニン市場分析ツール

3.6.1. 業界分析-ポーターの

3.6.1.1. サプライヤーパワー

3.6.1.2. 買い手の力

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争上のライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 技術的ランドスケープ

3.6.2.3. 経済情勢

3.6.2.4. 社会的ランドスケープ

3.6.2.5. 環境的景観

3.6.2.6. 法的景観

第4章. サプライヤー・ポートフォリオ分析

4.1. サプライヤー一覧

4.2. クラルジッチマトリックス

4.3. ソーシングのベストプラクティス

4.4. 交渉戦略

第5章 タンニン タンニン 調達先の推定と動向分析

5.1. タンニン市場 主な要点

5.2. タンニン市場: 2022年と2030年の動きと市場シェア分析

5.3. 植物

5.3.1. 植物市場の推定と予測、2018~2030年(百万米ドル、キロトン)

5.4. 褐藻

5.4.1. 褐藻類市場の推定と予測、2018~2030年(百万米ドル、キロトン)

第6章 タンニン タンニン 製品の推定と動向分析

6.1. タンニン市場: 主な要点

6.2. タンニン市場: 2022年と2030年の動きと市場シェア分析

6.3. 加水分解性

6.3.1. 加水分解物市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

6.4. 非加水分解性

6.4.1. 非加水分解性市場の2018~2030年の推定と予測(百万米ドル、キロトン)

6.5. フロロタンニン

6.5.1. フロロタンニン市場の推定と予測、2018~2030年(百万米ドル、キロトン)

第7章 タンニン タンニン 用途別推定と動向分析

7.1. タンニン市場: 主な要点

7.2. タンニン市場: 2022年と2030年の動きと市場シェア分析

7.3. 皮革なめし

7.3.1. 皮革なめし市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

7.4. ワイン生産

7.4.1. ワイン生産市場の推定と予測、2018~2030年(百万米ドル、キロトン)

7.5. 木材接着剤

7.5.1. 木材接着剤市場の推定と予測、2018~2030年(百万米ドル、キロトン)

7.6. 防錆プライマー

7.6.1. 防錆プライマー市場の2018~2030年の推定と予測(百万米ドル、キロトン)

7.7. その他

7.7.1. 2018~2030年のその他市場の推定と予測(百万米ドル、キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-786-5