市場概要

この調査レポートは、熱可塑性プラスチック複合材料の世界市場規模、シェア、最新動向、競合情報、今後の市場展望を分析・掲載しています。高性能自動車部品における熱可塑性コンポジットの利用が増加中 アジア太平洋地域」の自動車、建設分野での需要が急増しています。BASF SE、AZL Aachen GmbHなどが市場で活躍し、競争は激化。

熱可塑性複合材料(TMC)は、構造用ポリマー複合材料から発展したものです。これらの材料は、化学的不安定性を防ぐ熱可塑性マトリックスを特徴としています。TMCは加熱すると軟化し、劣化することなく完全に改質することができます。冷えると最終形状に固化します。この加熱-冷却サイクルを何度も繰り返すことで、製品の保存性を向上させることができます。

熱可塑性複合材料は、繰り返し荷重を受ける様々な構造物に使用されています。航空用途では、エンジニアは疲労に対する設計に関心があります。長い炭素繊維で強化されたポリイミドやポリエーテルエーテルケトンのラミネートなど、熱可塑性複合材料の候補が使用されます。標準的な熱可塑性複合材料は、短繊維を大量に使用する用途向けに、ポリプロピレンやポリアミド製のマトリックスを特徴としています。

輸送分野の熱可塑性プラスチック複合材料産業に影響を与える要因の一つは、フロントエンド部品、インストルメントパネル、ドアモジュール、ルーフエレメント、アンダーフード部品などのモータースポーツや高性能自動車部品で熱硬化性複合材料の使用が増加していることです。しかし、鉄道分野でも熱可塑性複合材料のニーズが高まっています。熱可塑性コンポジットの重要なエンドユーザーは自動車産業です。軽量でCO2排出量の少ない自動車へのニーズの高まりが、輸送分野における熱可塑性コンポジット市場を牽引しています。

世界の熱可塑性プラスチック複合材市場を支配している地域は?

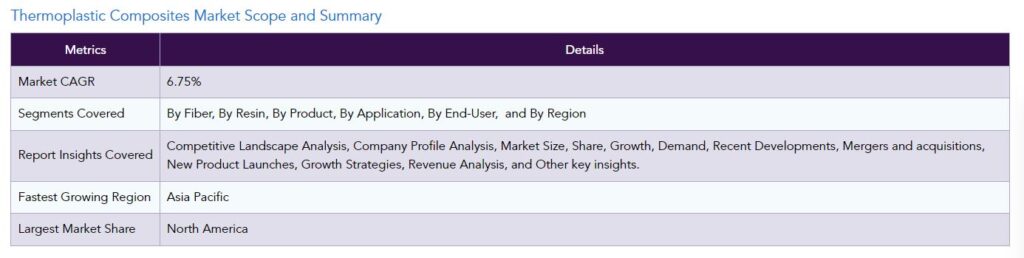

アジア太平洋地域は、自動車、建設、電気・電子、航空宇宙を含む様々な最終用途分野からの熱可塑性コンパウンドの需要増加により、世界の熱可塑性プラスチック複合材市場を支配しています。インドと中国が熱可塑性コンポジットのニーズを牽引する2大市場です。熱可塑性コンポジット市場は、急速な都市化、軽量化車両の生産台数の増加、電気自動車の普及、アジア太平洋地域における主要メーカーのプレゼンス拡大などの要因により、拡大が見込まれています。

さらに、中国を拠点とする企業は、同地域における同製品の市場シェアを拡大するために、熱可塑性プラスチック複合材事業に多額の投資を行っています。例えば、2019年、コベストロ(中国)は、市場動向に対応し、顧客からの高まる需要を克服するために、連続繊維強化熱可塑性プラスチック(CFRTP)複合材料の提供と能力のさらなる開発を発表しました。

2020年6月2日、常熟市政府と複合材料ソリューションプロバイダーのHRC(中国・上海)が、鉄道、航空、その他の対象産業へのサービス向上を目的とした高度複合材料部品の製造のため、常熟市に新たな連続生産センターを設立するための新たな投資協定に調印したことが明らかになりました。

熱可塑性コンポジット市場のダイナミクスと動向

様々なエンドユーザー産業からの熱可塑性コンポジットに対する需要の増加が、熱可塑性コンポジット製品の市場シェアを拡大。

熱可塑性プラスチック複合材は、航空宇宙、自動車、石油・ガス、建設、マテリアルハンドリングなど、さまざまなエンドユーザー産業で大きな需要を示しています。上記産業における同製品の成長の背景には、短いサイクルタイムの熱成形部品製造技術を利用できること、低吸湿性を必要とすること、材料が優れた靭性と耐損傷性を持つことなどがあります。

この材料は、産業によって異なる役割を果たします。例えば、航空宇宙・防衛分野における熱可塑性複合材は、腐食の低減と航空機構造全体の軽量化を目的としています。また、複合材料で作られた航空機のメンテナンス費用は、従来の材料に比べて劇的に減少しています。熱可塑性複合材料は、軽量、卓越した強度、耐候性、さまざまな表面テクスチャーなど、さまざまな特性を持っています。

例えば、ボーイング787型機やエアバスA350 XWBでは、航空機の一次構造の50%以上に炭素繊維/エポキシ複合材が使用されており、民間航空機業界は最近になって複合材の使用に大きく乗り出しました。エアバスA380スーパージャンボジェットの主翼前縁とガルフストリームG650ビジネスジェットの舵/エレベーターは、熱可塑性プラスチックが使用されている2つの重要な構造です。この2つの部品は、民間航空機用の熱可塑性プラスチック構造で有名なFokker Aerostructures社(オランダ、ホーゲフェーン)で製造されています。フォッカー社では、現在でも熱可塑性プラスチック部品をオートクレーブで固めています。しかし、その結果、オートクレーブ外での熱可塑性プラスチック部品の製造(OOA)産業はまだ発展途上にあります。

さらに、自動車OEMやティア1サプライヤーは、燃費基準や二酸化炭素排出基準を満たすために、車両質量の削減が課題となっています。コスト、設計上の課題、不慣れなプロセス、他の材料との競合による障壁はまだありますが、複合材料は多くの分野で軽量化の推進に大きく貢献する可能性を秘めています。数多くのプロジェクトが、これらの問題に対処するため、複合材料をマルチマテリアル自動車構造に組み込む最良の方法を検討しています。

例えば2019年には、熱可塑性プラスチック複合材が自動車の耐荷重構造をどのように軽減できるかを知ろうとするプロジェクトがあります。このプロジェクトは、クレムソン大学(米国)複合材料センター、ホンダR&Dアメリカズ(米国オハイオ州レイモンド)、クレムソン大学国際自動車研究センター(CU-ICAR)が、デラウェア大学複合材料センター(CCM、米国デラウェア州ニューアーク)の支援と米国エネルギー省(米国)からの資金援助を受けて実施しています。

厳しい規制が熱可塑性樹脂複合材料市場の成長を阻害

熱硬化性樹脂に比べ、熱可塑性樹脂は高価であり、熱可塑性樹脂複合材料の製造に使用されます。これらのコンポジットのコストは、原材料が大部分を占めています。熱可塑性コンポジットの原材料、加工、製造のコストが高いため、最終製品のコストも高くなります。熱可塑性材料の価格差は、1ポンドあたり1ドル弱から10ドル以上にもなります。さらに、熱可塑性プラスチックの中には、熱硬化性プラスチックよりも高いものもあります。ポリアミド、ポリアミドイミド(PAI)、炭素繊維強化プラスチック(CFRP)など、熱硬化性プラスチックに似た品質を持ちながら、より高価な高級熱可塑性プラスチックがあります。

熱可塑性プラスチックと熱硬化性プラスチックの価格が最も異なるのは、まず金型費用です。熱可塑性プラスチックは、後者よりもはるかに高い金型費がかかります。熱可塑性プラスチックの生産に必要な金属(一般的にはスチール削り出し)金型よりも安価な複合金型は、熱硬化性プラスチックの生産に使用することができます。

サプライチェーンのOEMは、この高コストによって熱可塑性コンポジットの利用に大きな制約を受けています。熱可塑性プラスチック複合材料は、さまざまな産業で使用されています。しかし、現在のところ、商業的に実現可能なものではありません。熱可塑性樹脂の価格と製造コストが下がれば、多くの用途で熱可塑性コンポジットを使用することが実用化されると予想されます。

COVID-19による熱可塑性コンポジット市場成長への影響

COVID-19は、航空宇宙・防衛、輸送、風力エネルギー、建設、消費財・電子製品など、多くの最終用途産業における熱可塑性プラスチック複合材料市場に悪影響を及ぼしています。OEMはゼロまたは部分的な生産能力での操業に注力しており、熱可塑性コンポジットの需要は減少しています。原材料の遅延や未入荷に起因するサプライチェーンの混乱は、金融の流れを混乱させ、生産ライン従業員の欠勤の増加は、これらの問題を引き起こしています。

2015年から2020年にかけて、熱可塑性プラスチック複合材市場に関わる企業は、事業拡大、パートナーシップ、提携、新製品/技術のリリース、合弁事業、契約、M&Aを行うことで、市場での地位を高めました。しかし、風力タービン設備、消費財・エレクトロニクス製品、自動車・航空宇宙メーカー、建築業界からの熱可塑性プラスチック複合材に対する需要は、2020年に多数の政府が発表した規制により劇的に減少しました。

しかし、業界の大流行によって生じた損失を克服するために、さまざまな企業が結集しています。例えば、2020年、COVID-19危機がもたらした活動の減少に対応するため、ソルベイは、コスト削減、生産性向上、顧客サービス向上のため、複合材料子会社の効率化対策を深化・加速させると宣言しました。

ソルベイのコンポジット・マテリアルズ社は、英国マンチェスターとオクラホマ州タルサにある施設での工業操業(米国)を停止する予定です。このような業務を他のトップクラスの施設に移転することで、生産能力を増強し、業務効率を高めます。さらに、全社的な雇用削減が実施され、全従業員の約20%に当たる約570人が削減されます。

熱可塑性プラスチック複合材料の市場セグメントとシェア分析

世界の熱可塑性コンポジット市場は、繊維、樹脂、製品、用途、地域で区分されます。

炭素繊維(CF)は、高比引張強度、高弾性率、優れた耐摩耗性などの優れた特性により、最新の複合材料の補強に広く使用されています。

繊維に基づき、世界の熱可塑性複合材料市場は炭素、ガラス、鉱物、その他に区分されます。炭素繊維は2021年に市場シェアのXX%を占め、最大の製品セグメントとなりました。炭素繊維(CF)は、高比引張強さ、高弾性率、優れた耐摩耗性などの優れた特性により、最新の複合材料の補強に広く使用されています。CFは繊維の長さにより、連続CF、長繊維CF、短繊維CF(SCF)の3種類に分類されます。CF強化ポリマーは、その卓越した引張特性と低密度により、航空機、輸送、スポーツ用品などに頻繁に採用されています。

さらに、CFはその優れた機械的特性に加えて、電磁干渉に対するシールド性や導電性などの多機能特性により、さまざまな用途に使用されています。CFを複合構造の補強材として利用する数多くの多機能用途は、これらの特性に基づいています。

非常に安定した六角形の平面格子と平面の非局在化した電子雲が炭素の重要性を与えています。六角形の炭素リングが変形したり分離したりするのに必要な膨大なエネルギーが、CFに総合的な強度を与えています。電子雲は自由電子が存在するため、優れた電気伝導体です。製造条件、ポリマーマトリックスの結晶構造、および処理は、CFRTPの電気抵抗に大きな影響を与えます。

このように、炭素繊維熱可塑性複合材料は上記のような特性を持つため、企業もこの分野に投資しており、市場の分野別成長に大きなチャンスを生み出しています。例えば、東レグループは2022年、SAMPE 2022展示会において、東レの幅広い炭素繊維・先端複合材料「トレカ」を展示すると発表しました。東レは「トレカ」炭素繊維と、自動車、航空宇宙、産業、スポーツ、レクリエーション産業における熱硬化性・熱可塑性複合材料の多様な用途を紹介します。

競争環境

熱可塑性コンポジット市場は、ローカル企業やグローバル企業が存在し、競争が激しい市場です。市場の成長に貢献している主要企業には、BASF SE、AZL Aachen GmbH、Celanese Corporation、SABIC、DSM、Toray Advanced Composites、Solvay、Lanxess、DuPont、三菱化学グループなどがあります。主要企業は、買収、製品発表、提携などの成長戦略を採用しており、熱可塑性プラスチック複合材料の世界市場の成長に貢献しています。

主要開発

2019年、東レ・アドバンスト・コンポジットとBASFは、自動車および産業市場向けの連続繊維強化熱可塑性プラスチック(CFRT)テープの製造・供給契約を締結。

2019年、ソルベイは、熱可塑性プラスチック複合材料(TPC)の研究・開発・イノベーションセンターとして成長するThermoPlastic Composites Research Center(TPRC)に参加し、大量生産用途でのTPC技術の使用を可能にし、その普及を妨げる技術的障壁を取り除きます。

2021年、ソルベイはサウスカロライナ州に熱可塑性複合材料(TPC)製造施設を完成させると発表しました。この新ラインがフル稼働すれば、27,000平方フィートの事業所で30人以上の雇用が増加します。

東レ・アドバンスト・コンポジット(株)は2021年、ナイヴェルダール(オランダ)工場に次世代高熱ラミネートプレスを導入し、高性能用途向けの熱可塑性コンポジット材料の生産能力を拡大すると発表しました。

【目次】

【お問い合わせ・ご購入サイト】

資料コード: MA5672-datam