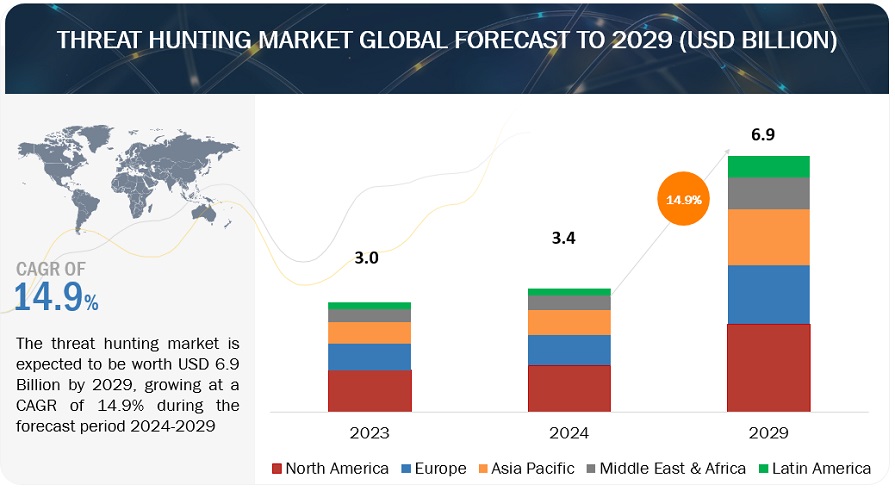

世界の脅威ハンティング市場は大きく成長する。2024年の市場規模は約34億米ドル、予測期間中の年平均成長率は14.9%で、2029年までに約69億米ドルに拡大すると予想されている。組織のクラウドへのビジネス移行が進む中、敵対者はクラウドの脆弱性を突く能力を進化させている。また、ジェネレーティブAIの台頭は、スキルの低い敵対者の参入障壁を下げ、より高度な攻撃を仕掛けやすくする可能性を秘めている。クラウド・コンピューティングへの移行とジェネレーティブAI技術の進歩は、脅威ハンティング市場における変革の力となっている。これらのトレンドを取り入れることで、組織はサイバーセキュリティ態勢を強化し、クラウド導入に伴うリスクを軽減し、AI主導の洞察を積極的に活用して進化するサイバー脅威を防御することができる。

市場動向

推進要因 サイバー攻撃の急増とスピードアップ

世界的なサイバー攻撃の頻度と激しさの急激な増加は、脅威ハンティング業界にとって説得力のある市場促進要因となっている。攻撃者はますます巧妙になり、ランサムウェア、サプライチェーン攻撃、ゼロデイ攻撃などの高度なテクニックを駆使してネットワークに侵入し、データを侵害するようになっている。最初の侵入から横の動き、データの流出まで、これらの攻撃が展開するスピードは大幅に短縮され、従来のセキュリティ対策を凌駕し、脅威の検出と緩和のためのプロアクティブなアプローチが必要となっています。スレット・ハンティングは、自動化されたセキュリティ・ツールを回避する可能性のある侵害の兆候を積極的に検索し、特定することを可能にすることで、このような状況において極めて重要な役割を果たします。高度な分析、AI主導のアルゴリズム、脅威インテリジェンスを活用することで、脅威ハンターは異常を検出し、隠れた脅威を発見し、潜在的な被害を軽減するために迅速に対応することができます。サイバー脅威が複雑かつ大規模に進化するにつれ、強固な脅威ハンティング・ソリューションに対する需要は拡大し、新たな脅威を効果的に予測、検出、無力化するために調整されたサイバーセキュリティ・テクノロジーの革新と投資が促進される見込みです。

制約: 予算の制約と投資収益率

予算の制約と投資収益率(ROI)を実証する必要性は、脅威ハンティング業界にとって大きな市場制約となる。効果的な脅威ハンティングプログラムには、専門的なツール、テクノロジー、熟練した人材、継続的なトレーニングへの多額の投資が必要である。多くの組織、特に中小企業(SME)は、優先事項が競合する中で、こうした取り組みに十分なリソースを割り当てるための支援を必要としているかもしれません。さらに、プロアクティブな脅威検知とミティゲーションの価値を、具体的なコスト削減や収益創出ではなく、侵害の回避や業務の中断という観点から測定する必要があるため、脅威ハンティングのROIを定量化することは困難です。このような曖昧さは、企業が初期投資や脅威ハンティング機能の拡張を行うことを躊躇させる可能性がある。

さらに、ROI の計算の複雑さは、組織の規模、業種、既存のサイバーセキュリティの成熟度によって異なります。こうした課題に対処するため、脅威ハンティングプロバイダは明確な価値提案を示し、成功事例を紹介し、プロアクティブな脅威管理の長期的なメリットについて関係者を教育する必要がある。また、クラウドベースの脅威ハンティング・ソリューションやマネージド・セキュリティ・サービスの活用など、コストを効率化するための取り組みも、予算上の制約を緩和し、初期的な出費が懸念されるものの、脅威ハンティング投資の魅力を高めるのに役立つ。

機会: AIベースの脅威ハンティングツールにつながるジェネレーティブAIの台頭

AIベースの脅威ハンティングツールは、脅威ハンティング業界において大きな市場機会をもたらしている。これらのツールは、人工知能、機械学習、高度な分析を活用して、サイバーセキュリティ・チームの検知・対応能力を強化する。AIは、膨大な量のデータをリアルタイムで分析し、潜在的な脅威や進行中の攻撃を示すパターン、異常、侵害の指標(IOC)を特定することに優れています。セキュリティ・データ分析を自動化し、人間の意思決定プロセスを補強することで、AIベースの脅威ハンティング・ツールは、組織が従来の方法よりも迅速かつ効果的に脅威を検出し、対応することを可能にします。このプロアクティブなアプローチは、マルウェア、ランサムウェア、内部脅威など、ますます巧妙化するサイバー脅威がもたらすリスクを、重大な被害をもたらす前に軽減するのに役立ちます。脅威ハンティングにおけるAIの採用の拡大は、脅威の早期発見と迅速なインシデント対応を優先するプロアクティブなサイバーセキュリティ戦略への戦略的シフトを反映しており、これによりサイバーレジリエンス全体が強化されます。AI技術が進化を続け、脅威検知の精度と効率が高まるにつれて、AIベースの脅威ハンティング・ツール市場は、多様な業界やセクターにおける拡張性の高い高度なサイバーセキュリティ・ソリューションに対する需要の高まりに後押しされ、拡大が見込まれている。

課題 誤検知と未知の資産の存在

誤検知と未知の資産は、脅威ハンティング市場に大きな課題をもたらしている。誤検知は、セキュリティ・ツールが正当な活動を潜在的な脅威と誤って判断することで発生し、存在しない問題の調査に無駄な時間とリソースを費やすことになる。これはサイバーセキュリティ・チームに負担をかけ、早急な対応が必要な本物の脅威に集中する妨げとなる。誤検知に対処するには、検知アルゴリズムを改良し、データ相関機能を強化し、脅威インテリジェンスを効果的に統合してノイズを減らし、実行可能なアラートに優先順位を付ける必要があります。また、未知の資産という課題も脅威ハンティングの取り組みを複雑にしている。シャドーIT、アンマネージド・デバイス、レガシー・システムなどを含むこれらの資産は、従来のセキュリティの枠組みの外で運用されていることが多く、敵に悪用されやすい。こうした資産の存在は、攻撃対象領域を拡大し、セキュリティ監視に死角を生じさせるため、組織は検知されない脅威の影響を受けやすくなる。

業種別では、BFSIセグメントが予測期間中により大きな市場規模を占めることになる。

脅威ハンティング市場におけるBFSI(銀行、金融サービス、保険)セグメントは、データセキュリティと規制遵守に不可欠である。GDPR、PCI-DSS、業界固有の規制などの規制枠組みは、BFSI組織内のデータ保護とサイバーセキュリティの実践に厳しい要件を課している。BFSI部門がデジタル化を続け、ますます巧妙化する脅威に直面する中、堅牢な脅威ハンティング・ソリューションに対する需要は拡大し、金融サービスおよび保険業界特有の課題に対応するよう調整されたサイバーセキュリティ技術への革新と投資が促進されると予想される。

ツール別では、予測期間中にEDRセグメントがより大きな市場規模を占める

脅威ハンティング市場をツール別に分類すると、EDR(Endpoint Detection and Response)が最も高い市場シェアを占めており、最新のサイバーセキュリティ戦略の重要な構成要素となっている。EDRツールは、デスクトップ、ラップトップ、サーバー、モバイルデバイスなどのエンドポイントにおける不審な活動や脅威を監視し、対応するように設計されている。EDRツールは、エンドポイントの活動をきめ細かく可視化し、セキュリティ・チームが潜在的な脅威をリアルタイムで検出して調査できるようにします。進化するサイバー脅威と規制の圧力の中で、組織がエンドポイントセキュリティを優先するにつれ、EDRソリューションの需要は拡大し、エンドポイント中心の脅威ハンティング技術への革新と投資が促進されると予想される。

導入形態別では、クラウド分野が予測期間中最も高い市場シェアを占めている。

脅威ハンティング市場における様々な展開モードの中で、クラウドベースの展開が最も高い市場シェアを占めており、成長のための魅力的な機会を提示している。クラウド展開には、拡張性、柔軟性、コスト効率など数多くの利点があり、インフラに多額の先行投資をせずにサイバーセキュリティ能力を強化しようとする組織にとって特に魅力的である。

地域別では、予測期間中に北米の市場規模が最大となる。

北米の脅威ハンティング市場規模とシェア

北米地域は、先進的なサイバーセキュリティ環境、厳格な規制環境、サイバー脅威に脆弱な産業が集中していることを特徴とする、脅威ハンティングの強固でダイナミックな市場である。米国とカナダは、金融、ヘルスケア、政府機関、テクノロジーなどの分野でデジタルトランスフォーメーションをリードしており、プロアクティブな脅威検知・対応能力の必要性はかつてないほど高まっている。この地域は、ランサムウェア攻撃、データ侵害、洗練された国家による脅威など、持続的かつ進化するサイバー脅威に直面しています。これらの脅威は、機密データ、知的財産、重要インフラを標的としており、潜在的な混乱や金銭的損失から保護するための高度なサイバーセキュリティ対策が必要とされている。

主要企業

IBM(米国)、Kaspersky(ロシア)、Capgemini(フランス)、CrowdStrike(米国)、Trustwave(米国)、Verizon(米国)、SecureWorks(米国)、Sangfor(中国)、Eviden(フランス)、Rapid 7(米国)、VMware(米国)、Solidworks(米国)、トレンドマイクロ(日本)、Cynet(米国)、Palo Alto Networks(米国)などが、世界の脅威ハンティング市場で事業を展開する主要企業である。

この調査レポートは、脅威ハンティング市場をタイプ別、コンポーネント別、組織規模別、展開形態別、業種別、地域別に分類している。

製品別

ツール

EDR

SEIM

NDR

脅威インテリジェンスプラットフォーム

その他

サービス

プロフェッショナルサービス

マネージドサービス

脅威タイプ別

高度な持続的脅威(APT)

マルウェアとランサムウェア

インサイダーの脅威

フィッシングおよびソーシャル・エンジニアリング

その他(DDoS、ゼロデイ・エクスプロイト)

導入形態別

クラウド

オンプレミス

組織規模別

大企業

中小企業

業種別

BFSI

ITおよびITeS

政府機関

エネルギー・公益事業

製造業

ヘルスケア

小売

その他

地域

北米

欧州

アジア太平洋

中東・アフリカ

ラテンアメリカ

2024年5月、CrowdStrikeはRSAC 2024でAIネイティブSOCを強化する先進的なSIEMを発表した。次世代 SIEM の一部としての AI へのこのアプローチは、データの解析と正規化を自動化し、脅威をよりよく識別して優先順位をつけるためにデータをリッチ化し、高度な脅威検出と自動応答メカニズムをサポートするものです。

2024年5月、パロアルトネットワークスとIBMは、社内のセキュリティソリューションを提供するために提携した。パロアルトネットワークスは、ネットワーク、クラウド、SOCにわたるIBMの優先サイバーセキュリティパートナーとなる。拡張されたポートフォリオにおいて、IBMは主要なセキュリティサービスを強化し、パロアルトネットワークスのプラットフォームを採用した重要なサイバーセキュリティとAIセキュリティのビジネスブックを推進する。

サービスとして提供されるIBM Security QRadar Suiteは、オープンな基盤の上に構築され、ハイブリッド・クラウドの需要向けに明確に設計されている。QRadar Suiteは、長年にわたるIBMの投資、買収、脅威検知と対応のイノベーションの集大成です。

2023年1月、サイバーセキュリティとマネージド・セキュリティ・サービスの大手プロバイダーであるTrustwaveは、同社のエリートSpiderLabs脅威ハンティング・チームが大幅に多くの人間主導の脅威ハンティングを実施できるようにする独自の特許出願中の方法論を備えたAdvanced Continual Threat Huntingプラットフォームをリニューアルした。

【目次】

1 はじめに

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 市場区分

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 利害関係者

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次プロファイルの内訳

2.1.2.2 主要業界インサイト

2.2 市場ブレークアップとデータ三角測量

2.3 市場規模の推定

2.4 市場予測

2.5 リサーチの前提

2.6 制限事項

2.7 景気後退が脅威ハンティング市場に与える影響

3 エグゼクティブサマリー

4 プレミアムインサイト

4.1 脅威ハンティング市場の概要

4.2 市場:オファリング別 2024-2029

4.3 市場:サービス別、2024-2029年

4.4 市場:組織規模別、2024-2029年

4.5 市場:業種別、2024-2029年

4.6 脅威ハンティング市場の投資シナリオ:地域別

5 市場概要と業界動向

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 ケーススタディ分析

5.3.1 ケーススタディ1

5.3.2 ケーススタディ2

5.3.3 ケーススタディ3

5.3.4 ケーススタディ4

5.3.5 ケーススタディ5

5.4 サプライ/バリューチェーン分析

5.5 エコシステム/マーケットマップ

5.6 ポーターズファイブフォース分析

5.6.1 新規参入の脅威

5.6.2 代替品の脅威

5.6.3 供給者の交渉力

5.6.4 買い手の交渉力

5.6.5 競合の激しさ

5.7 価格分析

5.7.1 主要メーカーの平均販売価格動向(製品別

5.7.2 指標価格分析(ソリューション別

5.8 技術分析

5.8.1 主要技術

5.8.1.1 AI&ML

5.8.1.2 クラウド

5.8.1.3 IOT

5.8.2 補完技術

5.8.2.1 セキュリティ情報・イベント管理(Siem)

5.8.2.2 ゼロトラストネットワークアクセス(ZTNA)

5.8.3 隣接技術

5.8.3.1 量子コンピューティング

5.8.3.2 ブロックチェーン

5.9 特許分析

5.9.1 方法論

5.9.2 文書タイプ

5.9.3 イノベーションと特許出願

5.1 バイヤーに影響を与えるトレンド/混乱

5.11 規制の状況

5.11.1 規制機関、政府機関、その他の組織

5.12 主要ステークホルダーと購買基準

5.12.1 購入プロセスにおける主要ステークホルダー

5.12.2 購入基準

5.13 主要会議・イベント(2024-2025年

5.14 ビジネスモデル分析

5.15 投資と資金調達のシナリオ

6 脅威ハンティング市場:提供サービス別

6.1 はじめに

6.1.1 オファリング:脅威ハンティング市場の促進要因

6.2 ツール

6.2.1 エンドポイント検知・対応(EDR)

6.2.2 セキュリティ情報・イベント管理(Siem)

6.2.3 ネットワーク検知と対応(NDR)

6.2.4 その他(脅威インテリジェンス、プラットフォーム・デセプション技術)

6.3 サービス

6.3.1 プロフェッショナルサービス

6.3.2 マネージドサービス

7 脅威タイプ別脅威ハンティング市場

7.1 はじめに

7.1.1 脅威タイプ:脅威ハンティング市場の促進要因

7.2 高度持続的脅威(Apts)

7.3 マルウェアとランサムウェア

7.4 内部脅威

7.5 フィッシングとソーシャルエンジニアリング

7.6 その他(DDOS、ゼロデイ攻撃)

注:定性的セクションのみ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9085