市場規模

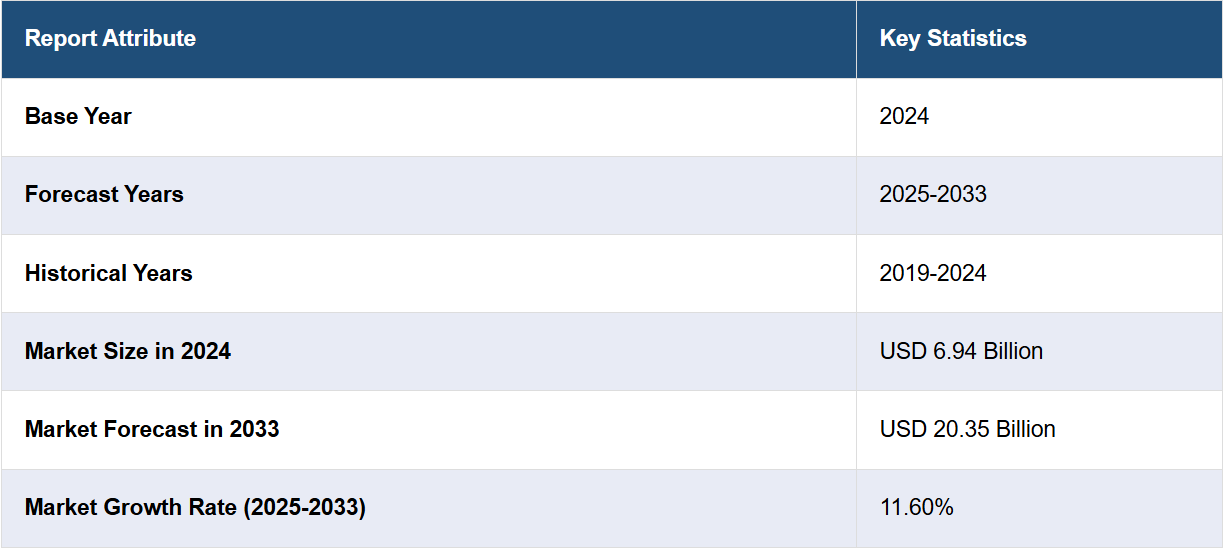

世界的なトランスサイレチンアミロイドーシス治療市場の規模は、2024年には69.4億米ドルと評価された。今後、IMARC Groupは、2033年までに市場が203.5億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は11.60%になると予測している。現在、北米が市場を独占しており、2024年には46.3%を超える市場シェアを占めています。この地域の市場は、新規治療法の進歩、診断率の向上、高齢者人口の増加、RNAベースの医薬品の普及、併用療法の出現、患者中心のケアモデルの普及などを背景に急速に拡大しています。

トランスサイレチンアミロイドーシス(ATTR)は主に高齢者に発症し、特に60歳以上の方に多く見られます。世界的に高齢化が進む中、ATTRのリスクを抱える人々の数は増加の一途をたどっています。世界保健機関(WHO)によると、2030年までに世界人口の6人に1人が60歳以上になると予測されています。2050年には、この人口は21億人に倍増すると予測されています。野生型は特に加齢と関連しています。この人口動態の傾向は、潜在的な患者数を直接的に増加させ、治療法の選択肢の市場を拡大します。さらに、人々がより長く生き、より質の高い医療を受けられるようになっているため、これまで見過ごされていたり治療されていなかったATTRのような慢性疾患が管理されるようになり、効果的な治療法の必要性はさらに高まっています。

米国は北米市場の78.60%を占める主要な市場混乱要因です。米国は革新的な治療法の承認に重点的に取り組んでおり、ATTR治療の状況を大きく変えつつあります。例えば、2024年11月には、 食品医薬品局(FDA)は、トランスサイレチンアミロイド心筋症(ATTR-CM)の治療薬として、ブリッジバイオ社のAttruby(アコラミディス)を承認しました。この承認により、患者には新たな治療選択肢が提供され、この分野における継続的な進歩が強調されました。さらに、タファミディス、パチシラン、イノテセンなどの薬剤は、ATTRの管理方法を変化させ、疾患修飾の選択肢を提供しています。これらの薬剤は、トランスサイレチンタンパク質の安定化や異常タンパク質の産生に関わる遺伝子のサイレンシングにより、ATTRの根本原因を標的としています。製薬会社は研究開発(R&D)にますます多くのリソースを割り当てており、その結果、より高度な治療法が導入されるようになっています。この勢いは、オーファンドラッグ指定や優先審査などの規制上のインセンティブによってさらに加速しており、これらのインセンティブは、ATTRのような希少疾患の治療法開発を企業に促すものです。

トランスサイレチンアミロイドーシス治療市場の動向:

RNAベース療法の採用拡大

パチシランとヴュトリシランは、ATTRの処理に対する最も新しいアプローチであるため、RNAベースの治療はATTRの治療における最新のトレンドになりつつあります。この療法は、欠陥のあるトランスサイレチンタンパク質を生成する遺伝子をサイレンシングするという原理に基づいており、それにより、この疾患の根本原因に対処します。例えば、アルナイラム・ファーマスーティカルズ社の薬剤であるvutrisiranは、トランスサイレチンアミロイド心筋症患者の死亡リスクと心血管イベントのリスクを低下させるという有望な結果を示しています。2024年6月に発表された研究では、試験に参加した全患者において、vutrisiranが全死因死亡および心血管イベントを28%も顕著に減少させたことが結論づけられ、RNAベースの治療法の有効性を示す証拠が示されました。これらの治療法の成功により、ATTRだけでなく、他の遺伝性および希少疾患に対しても、RNAベースのアプローチに大きな関心が寄せられています。その高い有効性と比較的軽度の副作用により、患者と医療従事者の双方にとって、魅力的な選択肢となっています。

個別化医療への注目が高まる

個別化医療への動きは、ATTR治療にも変化をもたらしています。遺伝子検査は、患者が遺伝性ATTR(hATTR)または野生型ATTRのいずれであるかを判断する上で重要な役割を果たし、個々の患者に適した治療計画を可能にします。製薬会社は、特定の遺伝子変異またはタンパク質のミスフォールディングのメカニズムに対処する治療法をますます重視するようになり、患者が最も効果的な治療を受けられるようにしています。また、個別化アプローチは治療の継続性と結果の改善にもつながります。患者と医師はカスタマイズされた治療から目に見える利益を得ることができるためです。こうした精密医療への注目は、先進的な薬剤の魅力を高め、市場でのイノベーションを促進し、より多くの患者が治療の選択肢を模索するよう促します。

併用療法の台頭

併用療法は、ATTRの治療においてますます人気が高まっています。TTR安定剤やRNAベースの治療薬など、複数の作用機序を組み合わせることで、より効果的に疾患を管理できるという結果が得られています。これらの治療法の相乗効果は、疾患の進行を食い止め、副作用を最小限に抑えるように設計されています。例えば、2024年の臨床試験では、より包括的な治療アプローチとしてパチシランとタファミジスの併用が検討され、患者の転帰に著しい改善が見られたことが報告されています。こうした研究の成功が、併用療法の採用を後押ししています。

トランスサイレチンアミロイドーシス治療業界のセグメンテーション:

IMARC Groupは、世界のトランスサイレチンアミロイドーシス治療市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。市場は治療、種類、疾患、流通チャネルに基づいて分類されています。

治療別の分析:

標的療法

ビンダケル/ビンダマックス

オンパット

アムブトラ

テグセディ

ワイヌア

支持療法

パイプライン療法

標的療法は、2024年においても依然として85.6%の市場シェアを占め、最も大きな割合を占めるものと予測されています。これは主に、これらの薬剤が疾患の症状を単に管理するのではなく、疾患の原因に対処するものであるためです。このカテゴリーには、RNAにおける最も革新的な治療法の一部が含まれ、パチシランやヴュトリシランなどの薬剤、およびタファミジスのようなトランスサイレチン安定剤が含まれます。これらの治療法は、異常な遺伝子発現を抑制するか、トランスサイレチンタンパク質を安定化させることで作用し、病気の進行を遅らせ、患者の転帰を大幅に改善します。このセグメントの成長は、薬剤の有効性を裏付ける強力な臨床試験データに加え、継続的な遺伝学および分子生物学の研究や医療従事者による採用率の増加にも影響されます。しかし、これらの治療法と認知度が世界中に広がれば、標的療法がATTR治療の最前線にとどまることになります。

タイプ別分析:

多発性神経障害を伴うATTR(ATTR-PN

心筋症を伴うATTR(ATTR-CM

多発性神経障害を伴うATTR(ATTR-PN)は、2024年には78.1%の市場シェアを占め、市場をリードするでしょう。この成長は、遺伝性の症例の多発性と、その症状による衰弱的な影響によって促進されています。ATTR-PNは進行性の神経損傷を特徴とし、しびれ、痛み、運動障害などの症状を引き起こし、生活の質に深刻な影響を与えます。 ATTR-PNの原因となる遺伝子変異を標的とするパチシランやイノテルセンなどの革新的な治療薬の開発と承認により、治療の選択肢は大きく変わりました。医療従事者における認知度の向上、高度な遺伝子検査による早期診断、そしてこれらの標的療法が世界的に利用可能になるにつれ、このセグメントの優位性はさらに強化されています。 治療法の改良と利用可能性の拡大に向けた研究が継続されるにつれ、ATTR-PNは主要な市場セグメントとしての地位を維持することが期待されています。

疾患別分析:

遺伝性トランスサイレチンアミロイドーシス

多発性神経障害

心筋症

混合型

野生型アミロイドーシス

2024年には、野生型アミロイドーシスが56.2%の最大市場シェアを占める見通しです。これは主に、高齢者人口における高い有病率によるものです。心臓アミロイドーシスと関連することが多いATTRwtは、遺伝子変異を伴わずに発症するため、より一般的であるにもかかわらず、歴史的に見落とされがちです。画像診断技術やバイオマーカーなどの診断ツールの進歩により、検出率が向上し、タファミディスや新興のRNAベースの治療法などの効果的な治療法に対する需要が高まっています。このセグメントは、認知度の向上、医療アクセスの拡大、そして症状だけでなく病気の進行に対処する標的療法の恩恵を受けています。世界的に高齢化が進み、診断精度が向上し続ける中、野生型アミロイドーシスセグメントは、ATTR治療薬市場の主要な推進要因であり続けるでしょう。

流通チャネル別分析:

病院薬局

専門薬局

小売薬局

オンライン薬局

2024年には病院薬局が48.6%の市場シェアを占め、トップとなる見通しです。これは、トランスサイレチンアミロイドーシス(ATTR)のような複雑な症状の診断と治療の開始において、病院が重要な役割を果たしているためです。病院薬局は、専門的な取り扱いと投与を必要とすることが多いタファミディス、パチシラン、イノテセンなどの先進的治療薬の入手を確保しています。ATTRと診断された患者は通常、病院で治療を開始し、循環器内科や神経内科の医師との相談を含む総合的なケアを受けることができます。さらに、病院という環境は、希少で深刻な疾患の管理を容易にし、最先端の診断ツールや多分野にわたる専門知識へのアクセスを確保します。このセグメントの優位性は、組織的な購買力と専門医療センターへの直接的なリンクによってさらに強化され、病院薬局をATTR治療薬の主要な流通チャネルとして確固たるものにしています。

地域別分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

中南米

ブラジル

メキシコ

その他

中東

アフリカ

2024年には、北米が地域別市場シェアの46.3%を占める最大市場になると予想されています。この成長は、高度な医療インフラ、疾患に対する認識の高まり、革新的な治療法の普及によって促進されています。この地域には大手製薬会社が存在し、臨床試験が継続的に実施され、トランスサイレチンアミロイドーシス(ATTR)のような希少疾患に対する医薬品の承認を迅速化する規制枠組みが整備されていることが、この地域の強みとなっています。米国では、タファミジスやRNAベースの治療薬の使用が増加し、診断ツールの改善も相まって、疾患管理が大幅に改善されました。さらに、有利な償還政策や、高齢化する人口における野生型および遺伝性ATTR症例の高い有病率も、この地域の優位性にさらに貢献しています。北米が研究、開発、患者のアクセスにおいて引き続き主導的な役割を果たす限り、世界的なATTR治療市場の重要な推進力であり続けるでしょう。

地域別主要所見:

米国におけるトランスサイレチンアミロイドーシス治療市場の分析

2024年には、米国は強固な医療インフラ、国民の幅広い認知度、希少疾患管理への高い取り組みの結果、北米で最大の市場シェア78.60%を占めていました。遺伝子検査や画像診断技術などの高度な診断能力により、特に遺伝性および野生型ATTRなどの症例において、早期かつ正確な診断が可能になりました。また、現在米国で利用されているタファミディス、パチシラン、ヴュトリシランなどの治療薬(FDA承認薬)が利用可能であることも要因のひとつです。さらに、米国には患者がこれらの治療薬を利用しやすいよう、有利な償還政策や幅広い保険適用範囲が整備されています。さらに、米国では数多くの臨床試験が実施されており、それらが新治療の革新と迅速な開発を促進しています。また、野生型ATTRを発症しやすい高齢者人口の増加と遺伝性ATTR症例の増加も市場の成長を後押ししています。 米国には、ATTR-CMを発症している成人が約5万人から15万人いると推定されています。 報告データによると、ATTR-CMは85歳以上の全個体の25%に影響を及ぼす可能性があることが示唆されています。このことから、米国におけるATTR-CMの患者数は100万人を超える可能性があることが示唆されます。これに加えて、大手製薬会社や患者支援団体の拠点があることから、米国が世界市場をリードする立場を確保し、ATTR管理への注目が高まっています。

アジア太平洋地域におけるトランスサイレチンアミロイドーシス治療市場の分析

アジア太平洋地域は、医療インフラの整備と希少疾患に対する認識の高まりを背景に、トランスサイレチンアミロイドーシス治療の新興市場となっています。高度な医療技術と遺伝子検査能力の向上により、日本、中国、韓国などの国々では診断数が急増しています。特に日本の高齢化人口の増加により、野生型ATTRの症例が2023年9月から2024年9月にかけて増加しています。その結果、製薬会社は現在、この地域内で戦略的な拠点拡大を計画し、より低価格でより高い認知度での治療の提供を目指しています。アジア太平洋市場は発展途上ではありますが、大きな成長の可能性を示しています。

欧州トランスサイレチンアミロイドーシス治療市場分析

欧州は、確立された医療制度と高度な診断ツールの幅広い使用により、ATTR治療にとって非常に重要な市場となっています。ドイツ、英国、フランスをはじめとする各国では、新規治療法の積極的な採用や臨床試験への参加など、ATTR管理の分野で活発な市場活動が見られます。 欧州医薬品庁(EMA)によるオーファンドラッグ指定などの規制上のインセンティブも、これらの治療法の研究や利用を促進しています。 高齢化に伴う野生型ATTRの発生率の増加、および遺伝性ATTRの認知度と診断率の向上により、欧州全体でATTR治療は着実な成長傾向にあります。

ラテンアメリカにおけるトランスサイレチンアミロイドーシス治療市場の分析

ラテンアメリカは、医療への投資の増加と診断能力の向上により、トランスサイレチンアミロイドーシス治療の新興市場となっています。ブラジルとメキシコは、この地域で最も活発な国々であり、ATTR治療の認知度と利用可能性の向上に重点的に取り組んでいます。市場の成長は、治療費の高さと保険適用範囲の限界によって抑制されています。しかし、特に助成金プログラムや啓発活動において、政府、非営利団体、製薬会社の協力的な取り組みにより、治療へのアクセス改善が実現しつつあります。医療制度の性質が変化するにつれ、この地域が世界市場に貢献する割合も増加すると予想されます。

中東およびアフリカ地域におけるトランスサイレチンアミロイドーシス治療市場分析

中東およびアフリカでは、トランスサイレチンアミロイドーシス治療薬の市場が、小規模ながらも成長しつつあります。 これまで、この地域におけるATTR症例の理解と管理への道筋となる認知度の向上や診断インフラの整備はほとんど進んでいませんでした。 しかし、医療施設への投資と世界的な大手製薬企業との提携プログラムにより、高度な治療へのアクセスが徐々に可能になりつつあります。サウジアラビアや南アフリカなどの国々では、診断技術や治療法が徐々に採用されつつあります。しかし、依然として、手頃な価格とアクセスのしやすさという大きな課題が残っています。今後数年間で、この地域ではより質の高い医療へのアクセスが緩やかに改善されるでしょう。

競合状況

主要な市場参加企業は、自社の地位を強化するために、イノベーション、国際的な成長、戦略的イニシアティブに重点的に取り組んでいます。その取り組みには、RNA ベースの治療薬やタンパク質の安定性など、疾患の根本原因に対処する治療法に焦点を当てた医薬品開発パイプラインの進展が含まれます。 また、企業は、効果と患者の治療結果の向上を目的として、治療の新たな用途や組み合わせを調査するための詳細な臨床試験を実施しています。 早期発見と治療を保証するために、ATTR およびその症状に関する一般の人々の知識を高めるためのキャンペーンが開始されています。さらに、患者支援団体や医療従事者との連携により、医療過疎地域の支援や医薬品へのアクセス向上も進んでいます。 また、特に新興国では、価格の引き下げや償還メカニズムの拡大により、より幅広い患者への対応が可能になりつつあります。

このレポートでは、トランスサイレチンアミロイドーシス治療市場における競争環境について包括的な分析を行い、主要企業各社の詳細なプロフィールを掲載しています。

Akcea Therapeutics, Inc

Alnylam Pharmaceuticals, Inc.

AstraZeneca

BridgeBio, Inc.

Intellia Therapeutics, Inc

Pfizer Inc

最新ニュースと開発:

2024年10月、Alnylam Pharmaceuticals, Inc.は、 心筋症を伴うATTRアミロイドーシス(ATTR-CM)の治療を目的としたRNAi治療薬vutrisiranについて、米国食品医薬品局(FDA)に追加新薬申請(sNDA)を提出したと発表した。この薬剤の一般名はAMVUTTRAであり、FDAは以前、遺伝性ATTRアミロイドーシス患者の成人における多発性神経障害の治療薬として承認している。

2024年9月、アストラゼネカは、同社の希少疾患部門であるアレクシオンが、ALXN2220についてFDAよりファストトラック指定を受けたことを発表しました。この治療薬は、心筋症を伴うトランスサイレチンアミロイドーシスの管理を目的としています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のトランスサイレチンアミロイドーシス治療市場 – はじめに

4.1 トランスサイレチンアミロイドーシス治療とは

4.2 業界動向

4.3 競合情報

5 世界のトランスサイレチンアミロイドーシス治療市場の概観

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界のトランスサイレチンアミロイドーシス治療市場 – 治療法別内訳

6.1 標的療法

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.1.3 市場予測(2025年~2033年

6.1.4 市場区分

6.1.4.1 Vyndaqel/Vyndamax

6.1.4.2 Onpattro

6.1.4.3 Amvuttra

6.1.4.4 Tegsedi

6.1.4.5 Wainua

6.1.5 種類別市場規模推移

6.1.6 疾患別市場規模推移

6.1.7 流通チャネル別市場規模推移

6.2 支持療法

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2019年~2024年)

6.2.3 市場予測(2025年~2033年

6.2.4 種類別市場内訳

6.2.5 疾患別市場内訳

6.2.6 流通チャネル別市場内訳

6.3 パイプライン療法

6.3.1 概要

6.3.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.3.3 市場予測(2025年~2033年

6.3.4 種類別の市場内訳

6.3.5 疾患別の市場内訳

6.3.6 流通チャネル別の市場内訳

6.4 治療法別の魅力的な投資提案

7 世界のトランスサイレチンアミロイドーシス治療薬市場 – 種類別内訳

7.1 多発ニューロパチーを伴うATTR(ATTR-PN)

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.1.4 治療法別市場内訳

7.1.5 疾患別の市場規模

7.1.6 流通チャネル別の市場規模

7.2 心筋症を伴うATTR(ATTR-CM)

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.2.3 市場予測(2025年~2033年

7.2.4 治療別の市場規模

7.2.5 疾患別の市場内訳

7.2.6 流通チャネル別の市場内訳

7.3 タイプ別の魅力的な投資提案

8 世界のトランスサイレチンアミロイドーシス治療市場 – 疾患別の内訳

8.1 遺伝性トランスサイレチンアミロイドーシス

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.1.3 市場予測(2025年~2033年

8.1.4 市場区分

8.1.4.1 多発ニューロパシー

8.1.4.2 心筋症

8.1.4.3 混合型

8.1.5 治療法別市場内訳

8.1.6 タイプ別市場内訳

8.1.7 流通チャネル別市場内訳

8.2 野生型アミロイドーシス

8.2.1 概要

8.2.2 歴史的および現在の市場動向(2019年~2024年

8.2.3 市場予測(2025年~2033年

8.2.4 治療法別市場規模推移

8.2.5 タイプ別市場規模推移

8.2.6 流通チャネル別市場規模推移

8.3 疾患別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A27702