市場概要

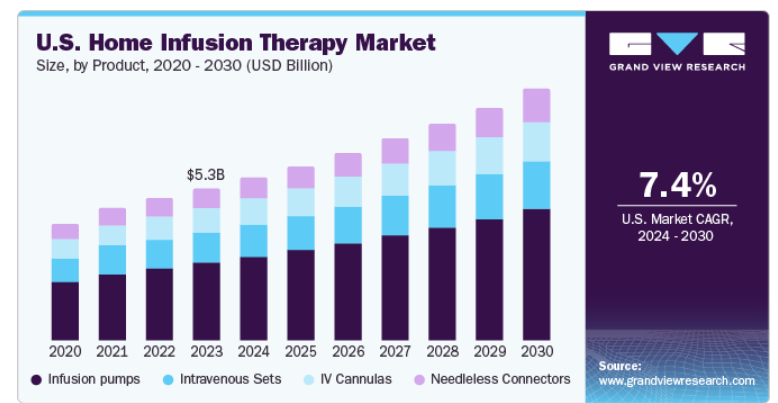

米国の在宅輸液療法市場規模は2023年に191億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)7.7%で成長すると予測されている。さまざまな重篤な疾患に罹患しやすい高齢者人口の増加が、市場成長の主な要因の1つである。さらに、がん、糖尿病、慢性疼痛、消化器疾患などの疾患の有病率の増加も、米国市場の成長を促進すると予想される。在宅輸液療法は患者にさまざまなメリットをもたらす。費用対効果、治療成績の向上、利便性の向上、安全性の向上などがその例である。

病院での治療と比較すると、在宅輸液療法は入院が不要なため費用対効果が高く、結果的に患者の負担を軽減することができる。また、在宅輸液療法では、自宅での院内感染のリスクが少ないため、患者はより高い安全性を維持することができる。このことが在宅治療の需要を増大させ、市場成長の原動力となっている。

在宅療法を好む患者の増加も市場成長の原動力となっている。在宅医療は患者の日常生活活動をサポートし、熟練した医療へのアクセスを向上させる。加えて、慢性疾患を抱える老人患者や、病院やその他の医療環境から退院したばかりの患者は栄養リスクが高く、家庭料理を食べることができると予想される。これらの要因が、予測期間中の市場成長を促進すると予想される。

在宅医療業界における進歩の高まりも、今後数年間の米国市場の成長を後押しすると予想される。より迅速な患者ケアに役立つPOC(Point-of-care)診断の利用可能性や、慢性疾患を患い頻繁に入院が必要な患者に対する遠隔医療プログラムの提供がトレンドとなっている。

老年人口における慢性疾患の有病率の増加も、米国市場の成長に影響を与えている。National Council on Agingによると、老年人口の約80%が少なくとも1つの慢性疾患に罹患しており、68%が2つの疾患に苦しんでいる。高齢者に多い疾患としては、関節炎(42%)と糖尿病(20%)が挙げられる。

マッキンゼー社によると、米国の救急外来受診者数は半数以上減少し、年間を通じて減少が加速している。このため、医療従事者は患者の在宅輸液治療を処方し、遠隔で監視するようになった。これは患者にとって安全であり、医療機関の負担も軽減する。

スミスメディカルは、パンデミックの間、人工呼吸器、気道管理製品、輸液ポンプなどの需要が大幅に増加したと述べている。同社の輸液システムの売上は、COVID-19関連の需要に牽引され、4%増加した。免疫不全患者や重症患者の安全性、在宅輸液サービスの有効性と低コスト、COVID-19ウイルスの感染リスクの低さなどが、予測期間中の市場成長を促進する要因となっている。

製品別では、輸液ポンプ分野が2023年の市場で51.3%と最大の収益シェアを占めている。輸液ポンプセグメントはさらに、外来輸液ポンプ、エラストマーポンプ、シリンジポンプ、インスリンポンプ、患者制御鎮痛薬(PCA)、容積式ポンプに分類される。これは、栄養剤、薬剤、その他必要な輸液を必要な量だけ供給するための使用と効率が増加しているためである。また、最新の輸液ポンプには、薬物相互作用の危険性を回避したり、ポンプのパラメータが無関心に設定されたりした場合の警告システムが装備されている。これらの要因は、今後数年間における同分野の成長を促進し、市場成長を牽引すると予想される。

ニードルレスコネクターセグメントは、細菌汚染のリスクが少なく、針刺し損傷に対する保護が高いなど、さまざまな利点があるため、最も急成長すると予想されている。さらに、ニードルレスコネクターは、医療関連血流感染(HA-BSI)のリスクを低減する。これらの特徴から、ニードルレスコネクターの需要は予測期間中に増大すると予測されている。

抗感染性セグメントは、2023年に米国市場の27%と大きなシェアを占めた。用途別では、抗感染症、内分泌、水分補給療法、非経口栄養、経腸栄養、化学療法、特殊医薬品、その他に分類される。抗感染症薬セグメントは、在宅医療における抗真菌薬、抗生物質、抗ウイルス薬としての広範な使用により、2023年に大きなシェアを記録した。さらに、在院日数の短縮に向けた取り組みの高まりも抗感染症療法への需要を高めており、市場成長の原動力となっている。

内分泌系は、内分泌系に関連する疾患の増加により、最も急成長する分野と予測される。甲状腺は米国で最も一般的な疾患の一つであり、時には死に至ることもある。米国臨床内分泌専門医協会(AACE)は、インスリンポンプを使用する利点についての認識を高めるためのトレーニングプログラムの実施に重点を置いている。インスリンポンプは、インスリンを適切に供給し、血糖値を維持するのに非常に便利である。したがって、米国では代謝障害とともに甲状腺の症例が増加しており、このセグメントの成長を促進すると予想される。

個人に蔓延する慢性疾患の増加と、在宅輸液療法の利点に対する政府によるイニシアチブの高まりにより、米国市場は大幅に成長すると予想される。さらに、患者による長期的な治療に対する需要の高まりも、今後の米国市場の活性化につながると予想される。

市場成長を促す主な要因としては、高齢者人口の増加や疾病負担の増加などが挙げられる。また、認知度の向上により、特に老年人口を中心に、在宅輸液療法に向けた長期的なケアを必要とする患者の傾向が強まっている。在宅での薬剤投与にかかる費用は、1日当たり150~200米ドルと推定されており、1日当たり1,500~2,500米ドルかかる一般的な入院費用よりもはるかに安い。

医療産業が確立していること、医療ニーズへのアクセスが容易であること、先端技術の導入が早いこと、消費者の可処分所得が高いことなども、米国市場を牽引する要因である。また、優れた品質の在宅輸液製品が患者に提供されていることも、市場の成長を後押ししている。

主要企業・市場シェア

米国の在宅輸液療法業界の主要企業の中には、M&A、新製品の上市、既存技術の革新など、成長戦略の導入に注力している企業もある。

例えば、2022年3月、B.Braunは透析療法のための包括的な製品とサービスを統合するためにIntermedt Medizin & Technik GmbHを買収した。

米国の在宅輸液療法の主要企業

B. ブラウン・メルサンゲン

バクスター・インターナショナル

シーザリア・メディカル・エレクトロニクス社

ケアフュージョン

フレゼニウス・カビ

ICUメディカル

株式会社JMS

スミスメディカル

テルモ株式会社

コーラムLLC

オプションケアエンタープライズ

バイオスクリプト社

ブリオバラックス輸液サービス

パラゴンヘルスケア

本レポートでは、2018年から2030年までの収益成長を予測し、各サブセグメントにおける最新動向の分析を提供しています。この調査レポートは、米国の在宅輸液療法市場を製品と用途別に分類しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

輸液ポンプ

インスリンポンプ

シリンジポンプ

エラストマーポンプ

患者制御鎮痛薬(PCA)

容量ポンプ市場

点滴セット

点滴カニューレ

ニードルレスコネクター

用途別展望(売上高、百万米ドル、2018年~2030年)

抗感染症

内分泌

糖尿病

その他

水分補給療法

アスリート

その他

化学療法

経腸栄養

非経口栄養

特殊医薬品

その他

【目次】

第1章 米国在宅輸液療法市場 調査方法と調査範囲

1.1 市場区分と範囲

1.1.1 推計と予測年表

1.2 調査方法

1.3 情報収集

1.3.1 購入したデータベース

1.3.2 GVRの社内データベース

1.3.3 二次情報源

1.3.4 一次調査

1.3.5 一次調査の詳細

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場策定と検証

1.6 モデルの詳細

1.6.1 商品フロー分析(モデル1)

1.6.1.1 アプローチ1:商品フローアプローチ

1.7 セカンダリーソースのリスト

1.8 目的

1.8.1 目的1

1.8.2 目的2

1.8.3 目的3

1.8.4 目的4

第2章 米国の在宅輸液療法市場 エグゼクティブサマリー

2.1 市場展望

2.2 普及・成長展望マッピング

2.3 市場ダイナミクス

2.3.1 市場ドライバー分析

2.3.1.1 老年人口の増加

2.3.1.2 慢性疾患の有病率の上昇

2.3.1.3 急速な技術進歩

2.3.1.4 院内感染の増加

2.3.1.5 費用対効果の高い代替手段としての在宅医療

2.3.2 市場の抑制分析

2.3.2.1 複雑な診療報酬体系と診療報酬削減の存在

2.3.3 21世紀治療法の影響と2018年超党派予算法の影響予測

2.3.4 メディケアパートBとメディケアパートDの在宅輸液の動向

2.4 米国の在宅輸液療法 市場分析ツール

2.4.1 産業分析-ポーターの分析

2.4.2 PESTLE分析

2.5 米国の在宅輸液療法:企業市場シェア分析 2023年

2.6 主要取引・戦略的提携分析

2.7 手技コスト分析/内訳

2.8 技術タイムライン

2.9 規制の枠組み

2.10 保険償還の枠組み

第3章 米国の在宅輸液療法市場 セグメント分析、製品別、2018年~2030年(百万米ドル)

3.1 製品市場シェア分析、2023年・2030年

3.2 米国の在宅輸液療法市場:製品別、2023年〜2030年

3.3 市場規模・予測およびトレンド分析、2023〜2030年

3.3.1 輸液ポンプ

3.3.1.1 輸液ポンプ市場、2018年~2030年(百万米ドル)

3.3.1.2 エラストマー市場、2018年~2030年 (百万米ドル)

3.3.1.3 電気機械式市場、2018年~2030年 (百万米ドル)

3.3.1.4 重力市場、2018年~2030年(百万米ドル)

3.3.1.5 その他市場、2018年~2030年(USD Million)

3.3.2 静脈内セット

3.3.3 静脈内セット市場、2018年 – 2030年 (百万米ドル)

3.3.4 重力セット市場、2018年~2030年(USD Million)

3.3.5 専用セット市場、2018年~2030年(USD Million)

3.3.6 IVカニューレ

3.3.6.1 点滴カニューレ市場、2018年~2030年 (百万米ドル)

3.3.7 ニードルレスコネクター

3.3.7.1 ニードルレスコネクター市場、2018年~2030年(百万米ドル)

第4章 米国の在宅輸液療法市場 セグメント分析、用途別、2018年~2030年(百万米ドル)

4.1 用途別市場シェア分析、2023年・2030年

4.2 米国の在宅輸液療法市場:用途別市場規模推移(2023年〜2030年

4.3 市場規模・予測およびトレンド分析、2023〜2030年

4.3.1 抗感染症薬

4.3.1.1 抗感染症薬市場、2018年~2030年(百万米ドル)

4.3.2 内分泌

4.3.2.1 内分泌市場、2018年~2030年(百万米ドル)

4.3.2.2 糖尿病市場、2018年~2030年(百万米ドル)

4.3.2.3 その他市場、2018年~2030年(百万米ドル)

4.3.3 水分補給療法

4.3.3.1 水分補給療法市場、2018年~2030年(百万米ドル)

4.3.3.2 アスリート市場、2018年~2030年(百万米ドル)

4.3.3.3 その他市場、2018年~2030年(百万米ドル)

4.3.4 化学療法

4.3.4.1 化学療法市場、2018年~2030年(百万米ドル)

4.3.5 経腸栄養

4.3.5.1 経腸栄養市場、2018年~2030年(百万米ドル)

4.3.6 非経口栄養

4.3.6.1 非経口栄養市場、2018年~2030年(百万米ドル)

4.3.7 特殊医薬品

4.3.7.1 専門医薬品市場、2018年~2030年(百万米ドル)

4.3.8 その他

4.3.8.1 その他市場、2018年~2030年(USD Million)

第5章 在宅輸液療法市場 国別市場分析、製品別、2018年〜2030年 (百万米ドル)

5.1 市場規模、および予測・動向分析、2023年〜2030年

5.2 米国

5.2.1 米国の在宅輸液療法市場:製品別、2018年〜2030年(USD Million)

5.2.2 米国の在宅輸液療法市場、用途別、2018年~2030年 (百万米ドル)

第6章 在宅輸液療法市場-競合分析

6.1 競合ダッシュボード分析 – インパクト分析

6.1.1 主要市場参入企業別の最近の動向と影響分析

6.2 企業/競合の分類(主要イノベーター、市場リーダー、新興プレイヤー)

6.2.1 主要イノベーター一覧

6.2.2 市場リーダー一覧

6.2.3 新興プレーヤーのリスト

6.3 各社の市場ポジション分析(売上高、製品ポートフォリオ、主要サービス産業、主要アライアンス)

6.3.1 収益別

6.4 戦略フレームワーク

6.5 企業プロフィール

6.5.1 B. Braun Melsungen AG

6.5.1.1 会社概要

6.5.1.2 業績

6.5.1.3 製品ベンチマーク

6.5.1.4 戦略的取り組み

6.5.2 バクスター

6.5.2.1 会社概要

6.5.2.2 業績

6.5.2.3 製品ベンチマーク

6.5.2.4 戦略的取り組み

6.5.3 シーザリア・メディカル・エレクトロニクス

6.5.3.1 会社概要

6.5.3.2 製品ベンチマーク

6.5.3.3 戦略的取り組み

6.5.4 ケアフュージョン・コーポレーション

6.5.4.1 会社概要

6.5.4.2 業績

6.5.4.3 製品ベンチマーク

6.5.4.4 戦略的取り組み

6.5.5 フレゼニウス・カビAG

6.5.5.1 会社概要

6.5.5.2 業績

6.5.5.3 製品ベンチマーク

6.5.5.4 戦略的取り組み

6.5.6 ICU Medical, Inc.

6.5.6.1 会社概要

6.5.6.2 業績

6.5.6.3 製品ベンチマーク

6.5.6.4 戦略的取り組み

6.5.7 株式会社JMS

6.5.7.1 会社概要

6.5.7.2 業績

6.5.7.3 製品ベンチマーク

6.5.8 スミスメディカル

6.5.8.1 会社概要

6.5.8.2 業績

6.5.8.3 製品ベンチマーク

6.5.8.4 戦略的取り組み

6.5.9 テルモ株式会社

6.5.9.1 会社概要

6.5.9.2 業績

6.5.9.3 製品ベンチマーク

6.5.9.4 戦略的取り組み

6.5.10 コーラムLLC

6.5.10.1 会社概要

6.5.10.2 製品ベンチマーク

6.5.11 オプションケア・エンタープライズ

6.5.11.1 会社概要

6.5.11.2 業績

6.5.11.3 製品ベンチマーク

6.5.11.4 戦略的取り組み

6.5.12 バイオスクリプト社

6.5.12.1 会社概要

6.5.12.2 業績

6.5.12.3 製品ベンチマーク

6.5.12.4 戦略的取り組み

6.5.13 ブリオバラックス輸液サービス

6.5.13.1 会社概要

6.5.13.2 業績

6.5.13.3 製品ベンチマーク

6.5.13.4 戦略的取り組み

6.6.14 パラゴン・ヘルスケア・インク

6.6.14.1 会社概要

6.6.14.2 業績

6.6.14.3 製品ベンチマーク

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-956-2