市場概要

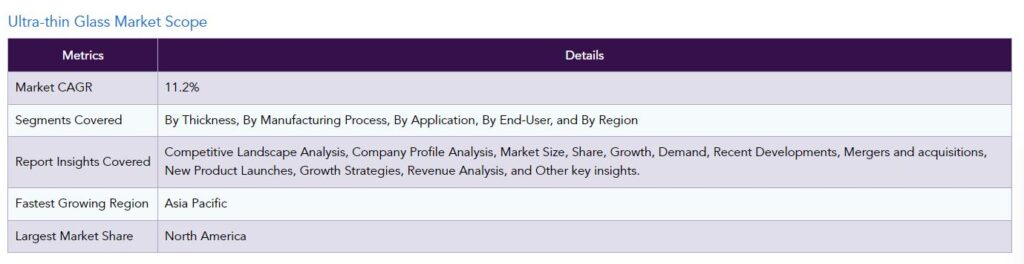

超薄板ガラス市場は、予測期間中(2024-2031年)にCAGR 11.2%で成長すると推定されます。

厚さ数マイクロメートルのガラスを超薄板ガラスと呼びます。ハイエンドガラスのひとつが超薄板ガラスで、人間の髪の毛1本よりも薄いものです。薄板ガラスは、金属、プラスチック、シリコンなどの他の材料に比べて、サイズが小さいという利点があります。いくつかの利点は、優れた光学的品質、化学的一貫性、熱安定性、機械的弾力性です。

基板の性質によると、プラスチックのような特性を持っています。弾力性、柔軟性、耐傷性に優れているため、スマートガジェットによく使われています。LCDやOLEDディスプレイ、テレビ、タッチスクリーン・タッチモジュール、ソーラーパネル、半導体、その他の家電製品には超薄型ガラスが必要です。

超薄板ガラスには、マイクロメートルからミリメートルまで様々なサイズがあります。そのサイズから、タブレット、コンピューター、カメラ、防犯カメラなどのガジェットを持ち運ぶのに最適です。エレクトロクロミック・ウィンドウやミラー、LED、洗練されたパッケージングなどは、これらのガラスの用途のほんの一部に過ぎません。

フュージョン法とフロート法は、最も一般的に利用されている超薄板ガラス製造プロセスです。熱安定性、表面平坦性、耐候性、柔軟性、軽量性、卓越した光学的品質は、超薄板ガラスが様々な分野で有用である理由の一つです。

超薄板ガラス市場のダイナミクス

電子産業における超薄型ガラスの幅広い需要が、同製品の市場シェアを押し上げます。

電子産業における超薄板ガラスへの幅広い需要が、同製品の市場シェアを押し上げます。

超薄板ガラスは、耐摩耗性、耐食性、柔軟性、ガスバリア性、表面平滑性、透明性など様々な特性を備えており、エレクトロニクス分野で重要な役割を果たしています。このような品質により、タッチパネルやディスプレイパネル、電子センサーや光学センサー、エネルギー貯蔵デバイス、半導体、酸素バリアや水分バリアのような有機エレクトロニクスにも使用することができます。

フラット・ディスプレイ・パネルは、LCD、LED、OLED、スマートフォン、モニター、ノートパソコンなどの電子機器の需要が伸びるにつれて増加する見込みです。2018年7月、シャオミは韓国ソウルで、厚さ0.3mmの強化超薄型ガラスを採用した「Hongmi Note 5」を発表。この発表により、同社の韓国でのプレゼンスは拡大。スマートフォンの生産拡大や、その他の電子機器のディスプレイサイズの大型化は、フラットパネルディスプレイにとって今後も重要であると予想されます。

さらに、これらのガラスは、軽量、完全な平面性、柔軟性、良好な表面品質のため、パーソナルコンピュータ(PC)、電子書籍リーダー、携帯電話、その他の電子機器に適しています。したがって、上記の電子機器に対する需要の増加は、超薄型ガラスが予測期間中に成長するための巨大な機会を創出すると予想されます。

例えば、2019年にはデスクトップPCが8,840万台、ラップトップが1億6,600万台、タブレットが1億3,680万台販売されました。2020年には、世界中で15億6,000万台のスマートフォンが最終消費者に販売されました。電子機器に対する需要の高まりに伴い、これらの製品の生産と販売は予測期間中にさらに増加すると思われます。

スマートウォッチもスマートフォンと同様に人気が高まっており、ウェアラブル事業でシェアを拡大しています。2018年のスマートウォッチの出荷台数は、アップルが2,250万台、Fitbitが550万台、サムスンが530万台、ガーミンが320万台。その結果、スマートフォンとスマートウォッチの製造拡大が超薄型ガラス業界の成長を後押しすると予想されます。

例えば、SCHOTT AGは2016年10月、スマートフォンやウェアラブル端末などの家電製品向けに、超薄型で高強度の保護ガラス「SCHOTT AS 87 Eco」を開発・発売しました。この製品の登場により、同社は化学強化超薄型環境配慮型ガラスの唯一のメーカーとなりました。この画期的な製品により、超薄板ガラス業界における同社の市場地位は強化されます。

超薄板ガラスのコスト高が市場成長の主なハードル

原材料価格の変動は、世界中の業界関係者にとって大きな課題です。価格変動の主な理由は、総コストに占める原材料費の割合が高いことです。

原材料費は製造工程の総コストの約52%を占めています。原材料価格の変動は製造コストに影響を与え、製品の販売価格に影響を与えます。

COVID-19の超薄型ガラス市場成長への影響

現在進行中のCOVID-19パンデミックは、化学品・素材と超薄板ガラス市場の成長に大きな影響を与えています。新型コロナウイルスの蔓延を抑制するための対策の導入が問題を悪化させ、様々な産業の成長に害を及ぼしています。

予期せぬ国内外の国境閉鎖による業務効率の急激な歪みとバリューチェーンの中断は、自動車や家電などの産業に打撃を与えました。様々な分野の成長鈍化は、超薄板ガラスの世界市場に大きな影響を与えました。

しかし、経済が活性化を試みる中、超薄板ガラスの需要は予測期間中に大幅に増加すると思われます。パンデミックにより、リモートワーク文化やオンライン教育の採用が増加しています。

その結果、コンピュータ、スマートフォン、その他の通信機器の需要が増加しています。このように、リモートワーク文化の増加は、予測期間において超薄型ガラス市場の成長の勢いを取り戻すと予想されます。

超薄型ガラス市場のセグメント分析

世界の超薄型ガラス市場は、厚さ、製造プロセス、用途、エンドユーザー、地域によって区分されます。

フラットパネルディスプレイ用途は、LEDやLCDのようなコンシューマーエレクトロニクスの需要が世界中で拡大しているため、圧倒的な市場シェアを占めています。

世界の超薄板ガラス市場は、用途別にフラットパネルディスプレイ、半導体、指紋センサー、自動車用グレージング、その他に区分されます。前述の用途のうち、フラットパネルディスプレイが世界の超薄型ガラス市場で大きなシェアを占めています。2020年には、フラットパネルディスプレイが最も人気のある分野であり、数量のxx %を占めています。LEDやLCDのような電子機器に対する需要の高まりが、この産業を牽引しています。

TVパネルメーカーは大画面TVに資金を投入しています。中国の電子部品メーカーであるBOE Technology Group Co., Ltd.は、2017年12月に中国安徽省合肥市のGen 10.5 TFT-LCD生産ラインをアップグレード。その結果、製品の使用量は今後数年間で増加する見込みです。例えば、日本板硝子株式会社は、NSG UFF™(超薄板ガラス)を提供しています。同製品は、液晶デジタルディスプレイのディスプレイに使用される超薄板ガラス。スマートフォンやパソコン、タブレット端末などの通信機器の省電力化に貢献します。NSG UFFTMは、キーボードやポインターなどの余分な周辺機器を必要としません。

しかし、超薄板ガラスは、高い周波数で動作し、透明性が高いため、性能が向上することから、半導体チップのパッケージングやインターポーザーの用途にも利用されています。ネットワーク機器、LED照明、輸送用センサー、太陽光発電(PV)インバーター、スマートメーター、ヒューマン・マシン・インターフェース・システムなど、様々な産業用アプリケーションにおける集積チップの需要が、このセグメントの成長を牽引しています。

超薄型ガラス市場の地域別シェア

アジア太平洋地域が超薄型ガラス市場で最大のシェアを占めています。この成長は、中国と日本の経済成長、著名プレイヤーの存在、家電産業の拡大によるものです。

2020年には、アジア太平洋地域が最大の地域セグメントとなり、販売量のxx%を占めました。この増加は、特に中国、インド、韓国におけるフラットパネルディスプレイ需要の増加によるもの。中国には世界のフラットパネルディスプレイ製造工場の約半分があり、次いで韓国。顧客からの需要増に対応するため、大手LEDおよびLED製造企業はこれらの国に進出しています。

さらに、自動車分野での超薄型ガラスの需要の高まりが、この地域での市場の成長に付加価値を与えています。世界最大の自動車生産国である中国では、様々な自動車用内装パネルに超薄板ガラスの高いニーズがあります。さらに、AGC Inc.や日本板硝子といった大手企業が市場拡大を後押しすると予測されています。

例えば、コーニング・インコーポレイテッドは2018年5月、中国の安徽省で新たなLCDガラス基板製造施設を立ち上げました。コーニングのEAGLE XG® Slimガラスは、この工場でTFTグレードのGen 10.5基板の製造に使用されています。新しい製造施設の立ち上げは、この地域の市場成長を後押しすると期待されています。

また、北米の超薄板ガラス市場は、大規模な半導体産業により、2020年には米国が支配的となりました。半導体産業協会(SIA)によると、2018年、同国は世界の半導体市場シェアのおよそ45%を占めています。

SIAの8項目の政策計画は、研究、貿易、税制、輸出管理、労働力、環境、安全衛生、模倣品対策、知的財産を網羅しており、米国の経済成長とイノベーションを後押しすると同時に、半導体産業を強化するためのもので、今後数年の市場成長を押し上げると期待されています。

競争環境

世界の超薄型ガラス市場は、ローカル企業やグローバル企業による競争が激しい市場です。市場の成長に貢献している主要企業は、コーニング、旭硝子、日本板硝子、CSGホールディング、日本電気硝子、ショットAG、セントラル硝子、信義ガラスホールディングス、常州アルマデンなどです。

主要企業は、買収、製品投入、協業など複数の成長戦略を採用しており、超薄型ガラス市場の世界的な成長に貢献しています。

2022年、サムスンは次の折りたたみ式スマートフォン「Galaxy Z Fold4」を発表する予定ですが、報道によると、同社は次期折りたたみ式スマートフォンに、より硬いタイプの超薄型ガラス(UTG)を導入すると主張しています。

旭硝子

概要 AIS(Asahi India Glass Limited)はインドのガラス・ソリューション・製造会社。設立は1984年。自動車用安全ガラス、フロートガラス、建築用加工ガラス、ガラス製品を製造。2017年現在、AISのインド乗用車用ガラス市場におけるシェアは77.1%。2017年現在、AISはインドの建築用ガラス業界で20%の市場シェア。

製品ポートフォリオ:SPOOL:SPOOL超薄板ガラスは、ガラス素材特有の高い透明性、耐熱性、耐薬品性、ガスバリア性、電気絶縁性を備え、超薄型、軽量、フレキシブルです。フレキシブルディスプレイ、有機EL照明、タッチパネルなど、最先端分野での応用が期待されています。

主な開発

例えば、旭硝子は2018年、曲げ応力1200MPa以上の超薄型化学強化0.07mmフレキシブルガラスを開発。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

市場の定義と概要

エグゼクティブサマリー

厚さ別市場

製造工程別市場

用途別市場

エンドユーザー別市場

地域別市場

市場ダイナミクス

市場への影響要因

ドライバー

電子産業における超薄型ガラスの需要拡大が、同製品の市場シェアを押し上げました。

XX

阻害要因

超薄型ガラスのコスト高が市場成長の主な障害に

XX

機会

XX

影響分析

産業分析

ポーターのファイブフォース分析

Supply Chain Analysis

Pricing Analysis

Regulatory Analysis

COVID-19 Analysis

Analysis of COVID-19 on the Market

Before the COVID-19 Market Scenario

Present COVID-19 Market Scenario

After COVID-19 or a Future Scenario

Pricing Dynamics Amid COVID-19

Demand-Supply Spectrum

Government Initiatives Related to the Market During the Pandemic

Manufacturers Strategic Initiatives

まとめ

厚さ別

はじめに

市場規模分析および前年比成長率分析(%):厚さ別

市場魅力度指数:厚さ別

<0.1mm未満

厚さ別

市場規模分析と前年比成長率分析(%)

<0.1mm未満

0.5mm〜1.0mm

製造プロセス別

市場紹介

市場規模分析とYoY成長率分析(%):製造プロセス別

市場魅力度指数(製造プロセス別

フロート

市場紹介

市場規模分析と前年比成長率分析(%)

フュージョン

ダウンドロー

…

【お問い合わせ・ご購入サイト】

資料コード: MA5722-datam