市場概要

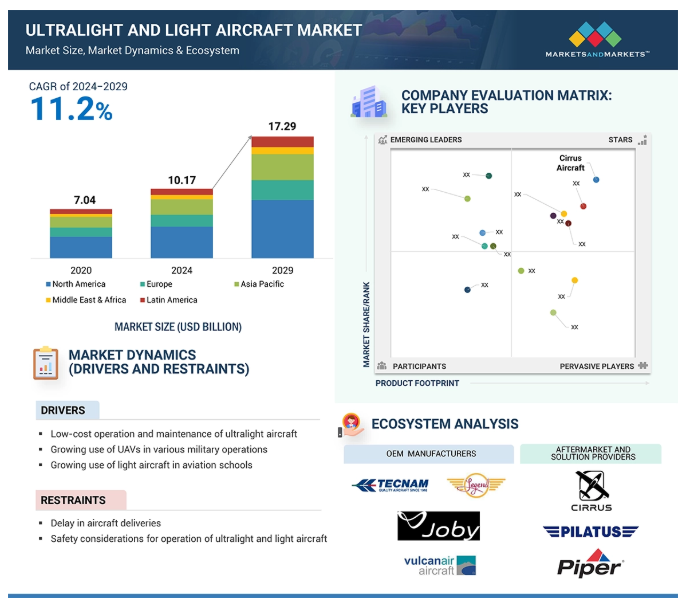

超軽量&小型航空機市場は、2024年には101.7億米ドルと推定され、予測期間中のCAGRは11.2%で2029年には172.9億米ドルに達すると予測されています。OEM別の超軽量・小型航空機の数量は、2024年の5,548(単位)から2029年には7,044(単位)に成長すると予測されています。技術の進歩と、レクリエーションおよび商業航空への関心の高まりが市場の成長に寄与しています。北米とアジア太平洋地域が市場を牽引している主な理由は、経済成長、支持的な規制環境、可処分所得の増加です。アジア太平洋地域の市場成長は予測期間中に大きくなると予想され、その主な原動力となっているのは、地域の連結性の強化です。

北大西洋条約機構(NATO)の国防軍は、世界中で反乱軍やテロリスト集団を標的にするためにUAVを使用するようになっています。テロと戦うためにUAVの使用が増加しているのは、防衛要員の生命に対するリスクの軽減や、テロ集団を排除するための正確な攻撃など、UAVが提供するさまざまな利点が原因です。UAVに使用される技術の進歩により、測量や監視など様々な軍事的任務を遂行する能力が向上しています。UAVの航続距離と高度性能の向上は、その信頼性を高め、有人航空機と同じ精度で、より低いリスクで軍事作戦を遂行することを可能にしました。

中央アジア、南米、東アフリカ、インド亜大陸、東南アジア、西アフリカにおける海賊行為や島嶼奪取の増加により、これらの地域での海上パトロールや海賊対策活動が活発化しています。その結果、ホットスポットを特定するための海上パトロールにUAVの利用が増加しています。UAVは、不審船を認識・観測し、重要なリアルタイム情報を効果的な方法で関係機関に提供することで、商業的に重要な航路を保護することができます。

現代の戦争技術では、戦場での軍事作戦を制御・監視するために多くの戦場関連データを必要とします。そのため、UAVは防衛軍がリアルタイムで情報・監視・偵察(ISR)活動を通じてデータを収集するのに役立ち、UAVの利用が増加しています。さらに、UAVの高解像度カメラ、電気光学、赤外線システムの導入など、ペイロード技術の進歩により、戦場の鮮明な画像を撮影できるようになりました。したがって、UAVが提供するリアルタイムのデータは、軍用車両や防衛要員の動きを追跡する軍事作戦に不可欠です。これが超軽量・軽飛行機市場を牽引する要因となっています。RQ-1 Predator、BQM-155 Hunter、CL-289 Piverなどの様々なタイプのUAVは、ISR作戦を実施するために世界中の防衛軍で使用されています。

GAMAアビエーションの報告書によると、一般航空メーカーは2023年中に252億米ドル以上の新型航空機を納入しました。しかし、同レポートによると、サプライチェーンの制約や原材料の不足により、航空機の納入は大幅な遅れに直面しています。

航空機の納入遅延は、メーカー、ディーラー、エンドユーザーにとって、超軽量・軽飛行機市場の大きな阻害要因となっています。納入遅延は、重要部品のサプライチェーンの途絶、厳しい規制当局の承認、専門メーカーの限られた生産能力などが原因で発生する可能性があります。エンジン、アビオニクス、複合材料など、超軽量・小型航空機に使用される部品のほとんどは世界規模で調達されています。このため、リードタイムが長くなり、生産コストが上昇し、航空機の納期が遅れることになります。

その結果、計画は延期され、プライベート・パイロットやフライト・スクール、レクリエーション・ユーザーが買い手となることが多く、収益が失われる可能性があります。特に、納期の遅れに直面する小規模メーカーは、キャッシュフローが不足し、新機種への投資や事業規模の拡大が制限される可能性があります。

UAVの技術的進歩により、さまざまな分野での応用可能性が高まり、世界の超軽量・軽飛行機市場が繁栄するチャンスとなっています。近年の技術革新により、小型・軽量で動体検知センサーを搭載した半自律型から完全自律型のUAVの開発が可能になりました。固定翼型からマルチローター型まで、自律性に優れた様々なタイプのUAVが世界中で開発されています。

世界中の政府機関や民間機関は、先進的で効率的なUAVの開発にますます投資しています。2015年、CyPhy Works, Inc.(米国)は、検査やISR活動を行うための小型無人航空機(SUAV)「Extreme Access System for Entry(EASE)」を開発しました。このSUAVはマイクロフィラメント技術を搭載しており、高画質で切れ目のない、フルフレームレートの高精細(HD)映像を撮影することができます。UAVを製造するいくつかの企業は、技術的に高度で優れたUAVモジュールの開発に努めてきました。例えば、2016年、エアロビロンメント社(米国)は、国防高等研究計画局(DARPA)(米国)の仕様に従ってナノUAV(NAV)を製造しました。

米連邦航空局(FAA)やさまざまな国際機関は、UAVが近くにいる他の航空機を検知し、搭載された自動操縦装置または地上の遠隔操縦装置のいずれかに衝突回避を指示できることを要求しています。2013年12月、米ゼネラル・アトミクス・エアロノーティカル・システム社(GA-ASI)は、UAVが飛行中の他の航空機の周囲を安全に飛行できるようにするプロトタイプ、センス&アヴォイド(SAA)システムの最初の飛行試験を完了しました。このシステムは、レーダー、トランスポンダー、交通警報システムで構成されています。UAVにセンス&アヴォイド・システムが搭載されたことで、さまざまな近接戦闘軍事用途での利用が増えると予想されます。

超軽量航空機はそれほど大きくないため、民間航空機や大型の一般航空機のような航続距離はありません。航続距離は、機種、エンジンサイズ、燃料容量などによって異なりますが、通常100~300マイル(160~480km)の範囲内です。燃料容量は、航続距離が非常に限られている主な理由の1つです。ウルトラライトは、性能が損なわれるため、大量の燃料を積めるほどの重量を運ぶことができません。ウルトラライトの場合、MTOWは厳しく管理されています。ほとんどの国では、ウルトラライトは約115kgまたは254ポンドに制限されているため、多くのものを運んだり、それ以上の人を乗せたりすることは非常に困難です。その結果、ほとんどのウルトラライト航空機は一人のオペレーターが操縦し、もう一人を乗せるのが最良のシナリオとなります。このため、少人数の旅行や訓練、個人的な移動には理想的ですが、大規模な商業運航には限界があります。

超軽量・軽飛行機市場のエコシステムにおいて、主要なステークホルダーはOEM、アフターマーケット、サービスプロバイダーなどです。業界を形成する影響力のある勢力には、投資家、資金提供者、学術研究者、流通業者、サービスプロバイダー、国防調達当局などがあります。この複雑に入り組んだ参加者のネットワークが、市場のダイナミクス、技術革新、戦略的決定を共同で推進しています。

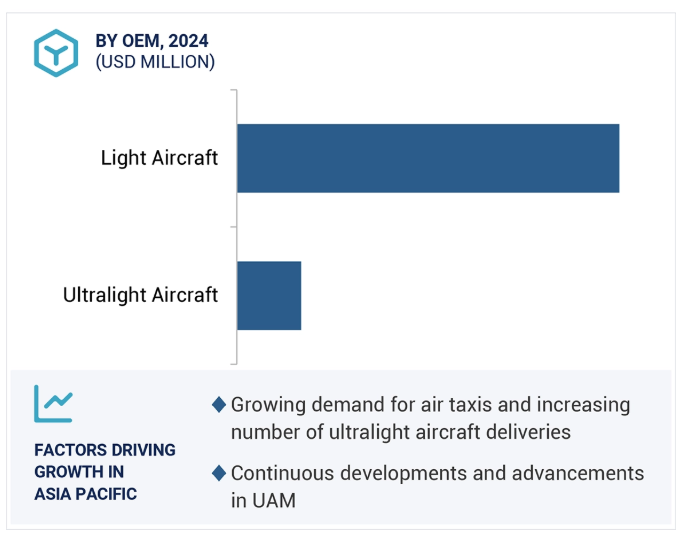

航空機の種類に基づき、超軽量・軽飛行機市場は超軽量航空機と軽飛行機に区分されます。軽飛行機は汎用性が高く、用途が広く、性能が向上しているため、超軽量・軽飛行機市場を支配すると予想されます。超軽量機と比較して、軽飛行機は高い積載量、より高性能なパワープラント、より大きな航続距離を誇り、エアタクシーサービスの提供、パイロット訓練、短距離貨物輸送の実行など、民間および商業的な運用に使用することができます。また、軽飛行機はコストと性能のバランスが理想的です。ウルトラライトよりもコストは高いものの、快適性とともに効率性と信頼性が高いため、商業運航者にとっても個人所有者にとっても投資に値する航空機です。軽飛行機は、大型の民間機よりも必要なインフラや運用の複雑さが少ないため、ゼネラル・アビエーションにとって魅力的な選択肢となっています。スポーツフライトからビジネス運航まで、幅広いタスクをこなすことができる軽飛行機は、今後もさまざまな航空ニーズにとって望ましい存在であり続けるでしょう。

超軽量・軽飛行機市場は、飛行操作に基づいて、従来型離着陸(CTOL)と垂直離着陸(VTOL)に区分されます。CTOLの設計は、複雑な推進システムを必要とするVTOLよりも複雑でなく、信頼性が高い傾向があります。CTOL機はシンプルであるため、VTOL機よりもメンテナンスコストが低く、信頼性が高く、操作が簡単です。これらの要因により、CTOLはレクリエーションや訓練目的に最適です。

CTOL航空機は汎用性、信頼性、実用性が高く、幅広い用途に使用できるため、CTOL分野は超軽量・軽飛行機市場を支配すると予測されています。CTOL機は、VTOL機よりも柔軟な運用が可能です。また、ウルトラライトモデルよりも積載量が多く、強力なエンジンを搭載し、航続距離も長い傾向にあります。このため、CTOL機は個人所有者や飛行学校、また航空観光、航空測量、貨物輸送などの商業用途で非常に人気があります。

超軽量・軽飛行機市場は、システムに基づき、航空構造、アビオニクス、航空機システム、客室内装に区分されます。ウィングレットや胴体の強化など、航空構造設計の革新は、空気力学を改善するために重要であり、先進的で持続可能な航空機設計に向けて市場をさらに牽引します。アビオニクスには、航空機のコックピット内のすべての電子システムが含まれ、飛行操作、通信、ナビゲーションを管理し、全体的な安全性と効率性を確保する役割を担っています。超軽量・小型航空機の客室内装は、乗客の快適性を高めることに重点を置いており、特に機内エンターテインメントと最新の照明システムに重点が置かれています。

航空機システムは、運航の安全性、性能、規制基準の遵守を確保する上で重要な役割を果たすため、予測期間中、超軽量・小型航空機市場をリードすると予測されています。これらのシステムには、推進システム、燃料システム、電気システム、油圧システム、環境制御システムなどの重要なコンポーネントが含まれ、航空機の信頼性と効率に直接影響します。超軽量・軽飛行機の運航者やメーカーが飛行中の安全性と機能性を優先するにつれて、これらのシステムで燃料を強化するための進歩に対する需要が高まっています。

北米は、強力な航空産業、多様な製造基盤、インフラ基盤を有することから、超軽量・小型航空機をリードすると予測されます。この地域には、60万人以上のアクティブなパイロットと、レクリエーションや個人的な飛行を推進するいくつかの飛行クラブを擁する、確立された航空コミュニティがあります。これが、この地域の超軽量・軽飛行機需要を牽引しています。

北米には、American Legend Aircraft Co. (US), Cirrus Aircraft (US), Piper Aircraft, Inc. (US), Quicksilver Aircraft (US), and Textron Inc. (US). Cirrus Aircraft (US) and Piper Aircraft (US)は、シーラスSRシリーズやパイパー・アーチャー、カブ・クルーザー・モデルのような新しい技術を採用したデザインを発表しています。

北米には、プライベート・フライト、航空観光、レクリエーション航空の文化が根付いています。プライベート・パイロットや小規模な事業者の数が最も多い地域である北米は、超軽量・軽飛行機にとって大きな市場です。この地域の規制環境、特にFAA(連邦航空局)のような組織を通じて、超軽量・軽飛行機は安全性の明確な設定の中で機能することができます。

2024年9月、TECNAM(イタリア)とChimes Aviation Academy(インド)は、CD170エンジンを搭載したP2010 TDI航空機4機の購入契約を締結しました。この契約により、チャイムズ・アビエーション・アカデミーはパイロット訓練を強化し、学生に最新のプラットフォームを提供できるようになります。

2024年4月、TECNAM社(イタリア)は、FlyBy社(米国)からTecnam P2008JCを10機とP2006T NGを2機追加発注されました。

2023年11月、ピラタス・エアクラフト(スイス)とオーンジ・エア・アンビュランス(カナダ)は、オーンジの航空機を近代化し、市民に不可欠な航空医療サービスを提供するため、2026年から2030年の間に12機のPC-12単発ターボプロップ機を納入する契約を締結。

2023年10月、AFWERX社(米国)とModern Technology Solutions社(米国)は、米国空軍のAgility Primeプログラム向けにPipistrel社(スロベニア)をリース契約し、航空機の運用および訓練用途を検討。

主要企業・市場シェア

超軽量&小型航空機市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。ウルトラライト&ライト・エアクラフト市場の主要プレイヤーは以下の通り。

Cirrus Aircraft (US)

Costruzioni Aeronautiche TECNAM SpA (Italy)

Textron Inc. (US)

Pilatus Aircraft (US)

Piper Aircraft, Inc. (US)

Evektor Aerotechnik (Czech Republic)

American Legend Aircraft Co. (US)

Thrust Aircraft Private Limited (India)

Air Tractor (US)

P&M Aviation (India)

Quicksilver Aircraft (US)

Flight Design General Aviation GmbH (Germany)

Aeropro (Canada)

Autogyro GmbH (Germany)

Vulcanair (Italy)

Honda Aircraft Company (Japan).

【目次】

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 超軽量航空機の低コスト運用とメンテナンス- 様々な軍事作戦におけるUAVの利用の増加- 航空学校における軽飛行機の利用の増加- 個人飛行とレクリエーション飛行の需要の増加 RESTRAINTS- 航空機納入の遅れ- 超軽量航空機と軽飛行機の運用における安全性の考慮 OPPORTUNITIES- 従来の航空機推進力の進歩- 乗用ドローンとUAVペイロードの進歩 超軽量・軽量航空機の運用における安全性への配慮 可能性:従来の航空機推進力の進歩 – 乗用ドローンおよびUAVペイロードの進歩 課題:開発コストが超軽量・軽量航空機の利点を上回る – 超軽量航空機の航続距離とペイロードの制限

5.3 バリューチェーン分析

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 エコシステム分析:主要企業、民間企業、中小企業のエンドユーザー

5.6 ハイブリッドおよび電気推進燃料電池の技術動向 リチウム硫黄(Li-S)分散型電気推進(DEP) 高エネルギー軽量耐荷重貯蔵用多機能構造(Mシェル) 電気航空機用Li-空気電池の統合計算実験開発

5.7 価格分析 小型航空機の平均販売価格 超軽量・小型航空機の主要プレーヤーの平均販売価格 超軽量・小型航空機の地域別平均販売価格

5.8 ケーススタディ分析 ケーススタディ1:VTOLビジネスジェット ケーススタディ2.ケーススタディ3:農業用エフトール

5.9 貿易分析、2019-2023年

5.10 主要会議とイベント(2025年

5.11 規制情勢 北米 欧州 規制機関、政府機関、その他の組織

5.12 購入プロセスにおける主要ステークホルダー

5.13 技術分析 主要技術 – バッテリーとエネルギー貯蔵ソリューション – ハイブリッドパワートレイン 主要技術 – 先進コーティングと防錆技術 – 軽量ソーラーパネル

5.14 ビジネスモデル

5.15 投資と資金調達のシナリオ

5.16 ジェネレーティブAI/AI導入の影響 上位国による民間航空へのジェネレーティブAIの導入

5.17 部品表

5.18 技術ロードマップ

5.19 マクロ経済見通し 北米 欧州 アジア太平洋 中東 ラテンアメリカ アフリカ

産業動向

6.1 導入

6.2 技術分析 乗用ドローン 戦闘ドローン エフトール航空機 都市型エアモビリティ 先進アビオニクス

6.3 メガトレンド電気推進システムの影響-ハイブリッド電気推進システム設計-全電気推進システム設計 自動化航空機 高度材料と製造

6.4 技術革新と特許登録

超軽量・軽飛行機市場、販売地点別

7.1 はじめに

7.2 OEMウルトラライトエアクラフト- 持続可能な航空技術の進歩が市場を牽引 – MTOW 400未満- MTOW 400-600 KGライトエアクラフト- プライベートおよびビジネス航空需要の拡大が市場を牽引 MTOW 600-2,500 KG 2,500-5,700 KG

7.3 アフターマーケットMRO-規制要件の増加が市場を牽引 部品交換-近代化と規制遵守の重視が市場を牽引

超軽量・軽飛行機市場、システム別

8.1 導入

8.2 軽量材料に対する航空構造の需要が市場を牽引

8.3 乗客の安全を確保するためのリアルタイム・データと状況認識に対する航空電子工学のニーズが市場を牽引

8.4 電気推進における航空機システムの技術進歩が市場を牽引

8.5 ビジネス航空機向け機内エンターテインメント・システムの需要が高まる客室内装が市場を牽引

超軽量・軽飛行機市場、飛行業務別

9.1 導入

9.2 プライベートジェット、飛行訓練、近距離移動に適した通常離着陸(CTOL)方式

9.3 滑走路インフラのない環境に最適な垂直離着陸(VTOL)

超軽量・軽飛行機市場、技術別

10.1 導入

10.2 商業用途と農業用途で需要が増加する有人航空機が市場を牽引

10.3 無人機はあらかじめ決められた自動化されたコマンドに基づいて動作

超軽量・軽飛行機市場:推進力別

11.1 導入

11.2 電気-ハイブリッド ハイブリッド-太陽電池-燃料電池 完全電気-研究開発への投資が市場を牽引

11.3 従来型燃料ターボプロップ- 従来のジェットエンジンよりも優れた燃料効率が市場を牽引 ピストンエンジン- 低コストと高性能が市場を牽引

超軽量・小型航空機市場、最終用途別

12.1 導入

12.2 民間・商業用旅客機- 軽ビジネス機の運航・保守コストの低減が市場を牽引- 使用例: 旅客用チャーター便におけるピラタスPC-12 旅客用- 出張用軽飛行機の調達が増加し、市場を牽引: Piper Navajo Chieftainのエグゼクティブ出張用 COMMERCIAL CARGO- 遠隔地への貨物輸送に貢献- 使用例: 貨物輸送におけるセスナ208キャラバン 訓練- 市場を牽引するパイロット訓練への絶え間ない需要- 使用事例: ウェスタンミシガン大学のTRAC20 G7によるパイロットトレーニング AGRICULTURE- 様々な農作業における需要が市場を牽引- 使用例:Airractor AT-802 農業散布用エアトラクターAT-802 調査・研究-市場を牽引する重要なデータ収集の必要性- 使用例: 環境調査におけるDornier 228 医療- 救急サービスにおける使用- 使用例: Med-Trans CorporationとBeechcraft King Air 350

12.3 軍事情報収集、偵察、復旧(ISR)- 偵察による戦闘情報の収集- 使用例: 対テロ作戦におけるISR支援 – 遭難時の支援 – 使用例: 山岳地帯での捜索・救助活動 軍事貨物 – 貨物を機密性の高い軍事拠点に輸送 – 使用例: 遠隔地の戦闘前哨地での迅速な補給 訓練 – 軍事飛行のためのパイロットの訓練を実施 – 使用例: 米空軍パイロット訓練プログラム

超軽量・軽飛行機市場、素材別

13.1 導入

13.2 アルミニウム軽量・高強度素材

13.3 アルミニウムよりも軽いという複合材料の利点

13.4 その他の材料

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 3897