| 世界の超音波装置市場は2023年に約97.9億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)4.24%で拡大すると予測されています。この成長の要因としては、慢性疾患や生活習慣病の増加、画像診断や治療における超音波機器の使用率上昇が挙げられます。また、低侵襲手術の需要増加や超音波イメージング技術の進展も市場成長を促進しています。超音波は他の診断技術に比べてコストが低く、迅速に利用できるため、医療画像診断の重要なツールとなっています。 超音波医療機器は診断用と治療用に多様な用途があります。特に腫瘍学や心臓学における特定の治療用途が増加しています。最近では、ワイヤレストランスデューサやアプリベースの超音波技術、3Dイメージングの進展が市場の成長を支えています。例えば、KronosMDは新しい3D超音波歯科イメージング装置の開発を進めており、これが市場に与える影響が期待されています。 放射線科では、超音波の使用が増加しているものの、依然として2Dイメージングが主流です。放射線科医は、最近の超音波技術の進展や放射線被曝への懸念から、超音波に対してより多くの関心を寄せています。また、COVID-19の大流行により、医療機器の需要に変動が生じましたが、特に携帯型超音波装置はその有効性から需要が急増しました。 カート/トロリー式超音波装置は、2023年に最大の収益シェアを占め、重症患者の搬送や迅速な診断に貢献しています。一方、ハンドヘルド超音波装置は、在宅医療や遠隔モニタリングの需要増加により、最も速い成長が見込まれています。これらの技術革新により、超音波機器の市場成長が続くと期待されています。 心血管疾患や不妊の問題が増加していることも市場成長の背景にあります。WHOによると、心血管疾患は世界的な主要死因であり、成人の不妊率も高いため、超音波装置による評価・診断の需要が高まっています。米国では、子宮体がんの診断数が増加しており、超音波装置はその評価に重要な役割を果たしています。 北米地域は市場をリードしており、2023年には29.75%のシェアを占めました。がん患者数の増加や医療費の高騰、診断方法への理解の深まりが市場成長に寄与しています。アジア太平洋地域は最も速い成長が見込まれており、特に中国やインドなどの新興市場が注目されています。 超音波装置は診断用が84.27%以上の収益シェアを占めており、技術の進展が需要を押し上げています。治療用装置は、特に高強度集束超音波が癌治療に効果的であるため、急成長が予測されています。放射線科は22.33%の収益シェアを持ち、AIの活用が進んでいます。 主要企業は市場シェア拡大のために製品の改善や買収を進めています。例えば、シーメンスは超音波診断装置の新シリーズを発表し、成長が期待されています。市場の主要企業には、フィリップス、GEヘルスケア、シーメンス、キヤノン、ミンドレイなどが含まれています。 本レポートでは、2024年から2030年にかけての市場動向や成長予測について詳細に分析しています。超音波装置市場は、技術革新、健康ニーズの変化、経済成長などにより、今後も拡大を続けると考えられています。 |

市場概要

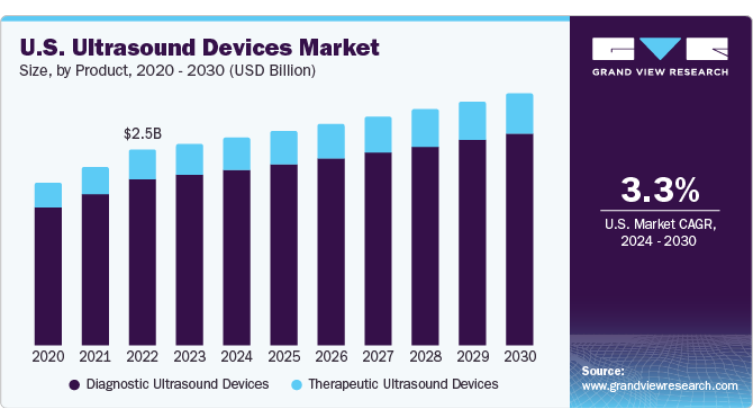

世界の超音波装置市場規模は2023年に97.9億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)4.24%で拡大すると予測されている。市場成長の原動力は、慢性疾患や生活習慣病の有病率の増加とともに、画像診断や治療のための超音波機器の使用率が上昇していることである。市場成長に影響を与えるその他の要因としては、低侵襲手術の需要増加、超音波イメージング技術の頻繁な開発が挙げられる。超音波は、他の画像診断システムと比べて安価で迅速なため、医療画像診断の主要な診断ツールとなっている。さらに、電離放射線や磁場を利用しないため、他の画像技術よりも安全である。

超音波医療機器の用途は、診断用、治療用ともに多岐にわたる。腫瘍学から心臓学に至るまで、超音波の特定の治療用途は人気が高まっている。ワイヤレストランスデューサの開発、アプリベースの超音波技術、CT/MRとのフュージョン、腹腔鏡超音波、3Dイメージングやせん断波エラストグラフィにおける超音波機器アプリケーションの拡大などが、市場の成長を支えるものと期待されている。例えば、2023年3月、Kronos Advanced Technologies Inc.の一部門であるKronosMD, INC.は、計画中の画期的な3D超音波歯科イメージングおよび診断装置に関する現在および将来のすべての資産および特許の取得を確認した。

この買収は、S-WAVETMシステムおよびS-WAVETM超音波画像診断装置の工業化を促進することを目的としています。現在、メーカー各社は放射線科における製品用途の拡大に注力している。産婦人科での3D/4Dボリュームイメージングや心臓壁の動きを可視化する4DUSイメージングが使用されているにもかかわらず、放射線科医は依然として2D超音波イメージングを検査に利用している。メーカーや科学者は、画像品質やワークフローの改善、他の画像モダリティの放射線量問題に対する意識の高まりから、この市場に関心を寄せている。リアルタイム超音波画像は、フュージョンイメージングという新たな分野において非常に重要である。

放射線技師はCTやMRIなどのモダリティを好んで使用するため、超音波フュージョンイメージングは放射線業界でより定着する必要がある。放射線科医は、最近の超音波画像技術の発展や放射線被曝への懸念の高まりから、この市場にさらに注力している。COVID-19の大流行により、医療分野は多くの困難に直面した。設置が遅れ、メーカーがCOVIDクリティカルな機器の生産に集中しなければならなかったため、パンデミックの間、超音波機器の需要にばらつきがあった。しかし、携帯型超音波診断装置は、その有効性、携帯性、スピード、混雑した病院での重症患者の治療における使い勝手の良さから、高い需要があった。

カート/トロリーベースの超音波装置セグメントは、2023年に67.75%以上の最大の収益シェアを占めた。集中治療室(ICU)であれ救急部であれ、患者のいる場所まで装置を運ぶことで、カート/トロリー式超音波診断装置は重症患者の搬送問題を完全に回避する。さらに、迅速な診断、治療方針の決定、管理を支援し、患者の回復と満足度の向上に貢献する。ハンドヘルド超音波装置セグメントは、2024年から2030年にかけて5.73%の最速成長率を記録すると予測されている。ハンドヘルド機器は、在宅医療や遠隔患者モニタリングの増加傾向により、高い需要がある。

COVID-19パンデミックの間、ハンドヘルド超音波機器は重症患者のモニタリングに効率的であることが証明された。そのため、パンデミック以降、携帯型超音波装置の需要は加速する一方である。技術の進歩が市場成長をさらに押し上げると期待されている。例えば、2023年1月、コニカミノルタヘルスケアアメリカズ社によって、一般的なスクリーニングのためのポイントオブケア設定でのアプリケーションのためのPocketPro H2と呼ばれる新しいコードレスハンドヘルド超音波デバイスが発表された。コニカミノルタヘルスケアはHealcerionと提携し、ヒトおよび動物用のポケットプロH2を米国全土で販売しています。

画像診断や治療のための超音波機器の使用増加、慢性疾患や生活習慣病の有病率の上昇が、市場成長を促進すると予想される主な要因である。超音波技術は、心臓病学、産科/婦人科、血管、整形外科、一般画像診断など、さまざまな応用分野で使用されている。心臓疾患の有病率の上昇は、市場全体の成長を後押しすると予想されている。WHOによると、心血管疾患(CVDs)は世界的な主要死因であり、年間約1,790万人の命を奪っている。また、CDCによると、米国では毎年約80万5000人が心臓発作を起こし、20歳以上の成人の約20人に1人(約5%)が冠動脈疾患を患っている。

さらに、WHOの包括的な報告書によると、成人の約17.5%、つまり世界全体の約6人に1人が不妊の問題に直面しており、その結果、高品質で手頃な不妊治療が緊急に求められている。米国臨床腫瘍学会(ASCO)によれば、米国では2023年に約66,200人が子宮体がんまたは子宮内膜がんと診断されると予測されている。毎年、国内で子宮がんと診断される人の数は、49歳以下の女性ではほぼ2%、この年齢層より上の女性では1%増加している。超音波装置は、子宮内膜や両側卵巣を含む子宮の骨盤内解剖学的構造を評価するために使用される。これらの要因が市場成長を後押ししている。

北米が市場を支配し、2023年には29.75%を超える最大の収益シェアを占めた。同地域は2024年から2030年にかけて著しい成長が見込まれている。同地域には多数の競合企業が存在し、がん患者数が増加していることが、同地域の市場成長に寄与している主な要因である。医療費の増加、さまざまな診断方法に対する理解の深まり、償還に関する有利な政策が、この地域の市場成長を促進すると予測される。

アジア太平洋地域は、2024年から2030年にかけて最も速いCAGR 4.90%を記録すると推定されている。さらに、主要企業はこの地域でのプレゼンスを強化するためにさまざまな戦略を採用している。研究コストの低さ、規制ガイドラインの緩さ、各国のR&Dセクター開発に対する政府資金の増加などの要因が、この地域を研究調査にとって魅力的な地域にしている。さらに、中国、日本、インドなどの東南アジア諸国では、急速に経済が発展し、医療サービスも向上しているため、成長が促進されると期待されている。

診断用超音波装置セグメントは、産科、心臓病学、腫瘍学など幅広い用途があるため、2023年には84.27%以上の最大収益シェアを占めた。また、診断用超音波装置の需要は、技術の向上や様々な生活習慣病の有病率の上昇によって増加すると予測されている。超音波装置の規制認可は、このセグメントの成長の主な原動力である。例えば、2022年9月、Koninklijke Philips N.V.は、同社の最新の小型超音波システムである最先端の5000 Compact Seriesについて、食品医薬品局(FDA)の510(k)認可が無事下りたと宣言した。

この最新の認可は、医療、産科、一般画像診断、循環器科、婦人科などの多くの医療分野の専門知識の要件に応える超音波診断の救済策の配列に関与し、小型フォーマットでカートベースの高画質画像を提供するために生成されたフィリップス超音波技術の最新の進歩を利用することにより、超音波アクセシビリティの効率を向上させる。また、小型化された2Dや3D/4Dなどの高度な診断機器に対するニーズの高まりも、超音波診断機器の市場成長を後押しすると予想される。このセグメントはさらに、2D、3D/4D、ドップラーに分けられる。

治療用超音波装置セグメントは、2024年から2030年にかけて最も速いCAGR 4.90%を記録すると推定される。このセグメントはさらに、高強度集束超音波と体外衝撃波結石破砕に分けられる。高強度集束超音波セグメントは、2023年に最大の収益シェアを占め、これらのデバイスは癌やその他の関連疾患の治療に非常に効果的であるため、予測期間中に大きく成長すると予想されている。例えば、American Cancer Society Journalsによると、2023年には米国で195万8310人の新規がん患者と60万9820人のがん死亡者が発生すると予測されている。

放射線分野は2023年に22.33%を超える最大の収益シェアを占めた。放射線学における人工知能(AI)の応用が増加していることが、このセグメントの成長を後押ししている。さらに、製品ポートフォリオを拡大するための主要企業間のM&A活動の高まりが市場成長を後押ししている。例えば、2023年2月、GE HealthCareは、Caption Health, Inc.を買収する契約を締結したことを明らかにした。この非上場のAIヘルスサービス企業は、超音波検査のスキャンを支援するAIの応用を含め、病気の早期診断に役立つ医療機器を開発している。

超音波検査は、キャプションのAIツールにより、よりシンプルで迅速なものとなり、より多くの医療従事者が基本的な心エコー評価を受けられるようになる。この装置は、医療施設、家庭、代替医療の場を通して、リスクのある患者の心不全などの疾患の兆候を特定することができ、それによって入院を節約し、より良い医療結果を可能にする。産科/婦人科分野は、2024年から2030年にかけて4.92%以上の急成長が見込まれている。産科と婦人科は超音波技術によって一変した。

妊娠中、産科超音波検査は胎児の発育をモニターし、母体の健康をチェックするために使用される。婦人科超音波検査は、卵巣嚢腫、子宮筋腫、子宮内膜症などの問題を特定するために使用される。例えば、2022年6月、ミンドレイは、多忙な産婦人科の特別なニーズに応えるために作られた超音波装置Imagyn I9を発売した。この装置は、産婦人科施設が設定する厳しい基準を満たすために開発された。最近発売されたこのシステムには、ユーザーのための完全なフリーフローティング・インターフェース、強化されたトランスデューサ・ポート、ユニークなE-Inkキーが含まれ、産婦人科領域におけるアクセシビリティと人間工学を重視している。

病院セグメントは2023年に40.45%以上の最大収益シェアを占め、予測期間中もリードを維持すると予想されている。このセグメントの成長は、病院環境における超音波装置の広範な使用と、様々な生活習慣病で病院を訪れる患者の増加に起因している。ポータブルシステムの導入は、OPDや入院患者部門における超音波装置の需要を促進すると予想される。

さらに、技術的に先進的な画像処理システムの採用が増加し、病院と市場プレーヤー間のM&A活動が活発化していることも、今後数年間の新規設置需要を押し上げるとみられる。例えば、フィリップスは2020年、中国有数の病院である浙江大学第一附属病院の拡張と改善をサポートする複数年契約を締結した。この契約は、臨床研究と教育を組み合わせた超音波、画像誘導治療、モニタリング分析、治療ケアシステムで構成されている。

主要企業・市場シェア

主要企業は、顧客基盤を拡大し市場シェアを拡大するために、製品のアップグレード、重要な協力活動の活用、買収や政府認可の検討など、製品提供の改善に取り組んでいる。例えば、2023年3月、Siemens Healthineers社は、ウィーンで開催されたECR(European Congress of Radiology, 2023)において、超音波診断装置のAcuson Sequoia Flagshipシリーズの進化を発表した。成長率6.3%、2026年には90億米ドルに達すると推定される超音波は、最も急成長している世界市場の一つである。

また、ボストン・イメージングは2023年2月、産科・婦人科向けHeraプラットフォームの専用モデルであるHera W10 Eliteを発売し、臨床医に診断体験を向上させる強力なAIツールと臨床アプリケーションを提供する。ボストン・イメージング社は、サムスン製デジタルX線撮影装置および超音波診断装置のマーケティング、販売、流通の米国本社である。

超音波診断装置の主要企業

Koninklijke Philips N.V.

GEヘルスケア

シーメンス・ヘルティニアスAG

キヤノンメディカルシステムズ

ミンドレー・メディカル・インターナショナル・リミテッド

サムスン・メディソン株式会社

富士フイルムソノサイト株式会社

コニカミノルタ株式会社

Esaote

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供している。この調査に関して、Grand View Research社は世界の超音波装置市場レポートを製品、携帯性、用途、最終用途、地域に基づいて区分している:

製品展望(売上高、百万米ドル、2018年~2030年)

診断用超音波装置

2D

3D/4D

ドップラー

治療用超音波装置

高密度焦点式超音波

体外衝撃波結石破砕装置

携帯性の展望(売上高、百万米ドル、2018年~2030年)

ハンドヘルド

小型

カート/トロリー

ポイントオブケア型カート/トロリーベースの超音波

ハイエンド・カート/トロリーベース超音波

アプリケーション展望(売上高、百万米ドル、2018年~2030年)

循環器

産科/婦人科

放射線科

整形外科

麻酔科

救急医学

プライマリーケア

クリティカルケア

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

画像診断センター

研究センター

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

ノルウェー

デンマーク

スウェーデン

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章 超音波診断装置市場 超音波診断装置市場 方法論と範囲

1.1. 市場区分と範囲

1.1.1. 製品

1.1.2. ポータビリティ

1.1.3. アプリケーション

1.1.4. 最終用途

1.1.5. 地域範囲

1.1.6. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. 欧州での一次インタビューデータ

1.3.5.3. アジア太平洋地域の一次インタビューデータ

1.3.5.4. 中南米における一次インタビューデータ

1.3.5.5. MEAにおける一次インタビューデータ

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 出来高価格分析(モデル2)

1.6.2.1. アプローチ2:出来高価格分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

1.9.1. 目標1

1.9.2. 目標2

第2章. 超音波診断装置市場 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 携帯性の見通し

2.2.3. アプリケーション展望

2.2.4. 最終用途

2.2.5. 地域別展望

2.3. 競合他社の洞察

第3章. 超音波診断装置市場 変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 業界バリューチェーン分析

3.3.1. 償還の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場ドライバー分析

3.4.1.1. 診断と治療のための超音波装置の採用増加

3.4.1.2. 低侵襲手術に対する需要の高まり

3.4.1.3. 技術の進歩

3.4.2. 市場阻害要因分析

3.4.2.1. 熟練した専門家の不足

3.4.2.2. 超音波イメージングの限界

3.5. 超音波診断装置市場の分析ツール

3.5.1. 産業分析-ポーターの

3.5.1.1. サプライヤーの力

3.5.1.2. 買い手の力

3.5.1.3. 代替の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争上のライバル

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 技術的ランドスケープ

3.5.2.3. 経済情勢

3.5.3. 主要取引と戦略的提携の分析

3.5.4. 市場参入戦略

第4章. 超音波診断装置市場 製品の推定と動向分析

4.1. 定義と範囲

4.1.1. 超音波診断装置

4.1.1.1. 2D

4.1.1.2. 3D/4D

4.1.1.3. ドップラー

4.1.2. 超音波治療装置

4.1.2.1. 高密度焦点式超音波

4.1.2.2. 体外衝撃波結石破砕術

4.2. 製品市場シェア、2023年および2030年

4.3. セグメントダッシュボード

4.4. 超音波診断装置の世界市場:製品別展望

4.5. 以下の市場規模・予測および動向分析、2018年~2030年

4.5.1. 診断用超音波装置

4.5.1.1. 超音波診断装置市場の2018年から2030年までの推定および予測 (百万米ドル)

4.5.1.2. 2D

4.5.1.3. 2D市場の2018~2030年までの推定と予測 (百万米ドル)

4.5.1.4. 3D/4D

4.5.1.5. 2018~2030年の3D/4D市場の推定と予測(USD Million)

4.5.1.6. ドップラー

4.5.1.7. ドプラ市場の2018~2030年の推定と予測 (百万米ドル)

4.5.2. 治療用超音波装置

4.5.2.1. 治療用超音波装置市場の2018~2030年の推定と予測 (百万米ドル)

4.5.2.2. 高密度焦点式超音波

4.5.2.3. 高密度焦点式超音波市場の2018~2030年の推定と予測(USD Million)

4.5.2.4. 体外衝撃波結石破砕術

4.5.2.5. 体外衝撃波結石破砕術超音波市場の2018~2030年の推定と予測(USD Million)

第5章 超音波装置市場 超音波診断装置市場 携帯性の推定と動向分析

5.1. 定義と範囲

5.1.1. ハンドヘルド

5.1.2. コンパクト

5.1.3. カート/トロリー

5.2. 携帯性市場シェア、2023年&2030年

5.3. セグメントダッシュボード

5.4. ポータビリティ別超音波診断装置の世界市場展望

5.5. 以下の市場規模・予測および動向分析、2018~2030年

5.5.1. ハンドヘルド

5.5.1.1. ハンドヘルド市場の2018年から2030年までの推定と予測(USD Million)

5.5.2. コンパクト

5.5.2.1. コンパクト市場の2018~2030年の推定と予測(USD Million)

5.5.3. カート/トロリー

5.5.3.1. カート/トロリー市場の2018~2030年の推定と予測(USD Million)

5.5.3.2. ポイントオブケア カート/トロリーベースの超音波検査

5.5.3.3. ポイントオブケアカート/トロリーベースの超音波市場の2018~2030年の推定と予測(USD Million)

5.5.3.4. カート/トロリーベースのハイエンド超音波

5.5.3.5. ハイエンドカート/トロリーベースの超音波市場の2018~2030年の推定と予測(USD Million)

第6章. 超音波診断装置市場 アプリケーションの推定と動向分析

6.1. 定義と範囲

6.1.1. 循環器

6.1.2. 産科/婦人科

6.1.3. 放射線科

6.1.4. 整形外科

6.1.5. 麻酔科

6.1.6. 救急医療

6.1.7. プライマリーケア

6.1.8. クリティカルケア

6.2. アプリケーション市場シェア、2023年および2030年

6.3. セグメントダッシュボード

6.4. 超音波診断装置の世界市場:アプリケーション別展望

6.5. 以下の市場規模・予測および動向分析、2018~2030年

6.5.1. 心臓病学

6.5.1.1. 循環器内科の2018年~2030年の推定と予測(USD Million)

6.5.2. 産科/婦人科

6.5.2.1. 産科/婦人科市場の2018~2030年の推定と予測(USD Million)

6.5.3. 放射線医学

6.5.3.1. 放射線科市場の2018~2030年の推定と予測(百万米ドル)

6.5.4. 整形外科

6.5.4.1. 整形外科市場の2018~2030年の推定と予測(百万米ドル)

6.5.5. 麻酔

6.5.5.1. 麻酔市場の2018~2030年の推定と予測(USD Million)

6.5.6. 救急医療

6.5.6.1. 救急医療市場の2018~2030年の推定と予測(USD Million)

6.5.7. プライマリケア

6.5.7.1. プライマリケア市場の2018~2030年の推定と予測(USD Million)

6.5.8. クリティカルケア

6.5.8.1. クリティカルケア市場の2018~2030年の推定と予測(USD Million)

第7章. 超音波診断装置市場 最終用途の推定と動向分析

7.1. 定義と範囲

7.1.1. 病院

7.1.2. 画像診断センター

7.1.3. 研究センター

7.2. エンドユース市場シェア、2018年&2030年

7.3. セグメントダッシュボード

7.4. 超音波診断装置の世界市場:最終用途別展望

7.5. 以下の市場規模・予測および動向分析、2018年~2030年

7.5.1. 病院

7.5.1.1. 病院の2018年~2030年の推定と予測(USD Million)

7.5.2. イメージングセンター

7.5.2.1. イメージングセンター市場の2018~2030年の推定と予測(USD Million)

7.5.3. 研究センター

7.5.3.1. 研究センター市場の2018~2030年までの推定と予測(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-814-5

- ポータブルスキャナ市場レポート:タイプ別(据え置き型スキャナ、非堅牢型バーコードスキャナ、自動スキャナ、その他)、技術別(2Dイメージャ、リニアイメージャ、レーザースキャナ)、最終用途産業別(運輸・物流、小売店、工業製造、その他)、地域別 2024-2032

- 世界のLiDAR市場(2024 – 2030):種類別(機械式、固体式)分析レポート

- ラインの世界市場

- 2-フェニル-d5-プロパン(CAS 97095-85-7)の世界市場2019年~2024年、予測(~2029年)

- 世界の排煙装置市場(2025年~2033年):製品別(移動式ユニット、据置式ユニット)、用途別(溶接、レーザー切断、はんだ付け・ろう付け)、最終用途別(製造、自動車)、地域別

- 商用車用排ガス再循環システム市場:グローバル予測2025年-2031年

- 世界のタンパク質&タンパク質結晶市場(~2030年):製品種類別(酵素、モノクローナル抗体、インスリン、ホルモン)、構造別(膜、マトリックス)、専門別(栄養、分析、化粧品)、用途別(医療、環境)、エンドユーザー別(製薬、バイオテクノロジー、CRO)

- ベンゾトリアゾール紫外線吸収剤の世界市場2025:種類別(UV-P、UV-326、UV-327、UV-328、その他)、用途別分析

- タランピシリン塩酸塩の世界市場

- ピーカン 原材料の中国市場:ハーフ、ピース、顆粒&ミール

- 熱警報器の世界市場2025:種類別(リチウム電池、アルカリ電池、その他)、用途別分析

- (S)-(+)-1-クロロ-2-メチルブタン市場:グローバル予測2025年-2031年