市場概要

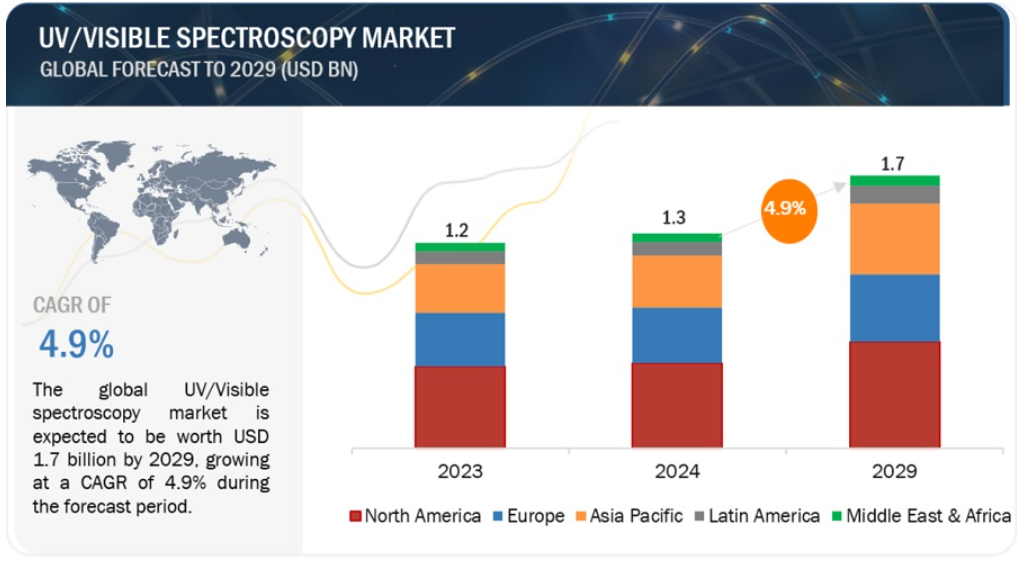

紫外可視分光光度計市場は、2029年までに17億米ドルの収益を生み出すと予想されており、2024年には13億米ドルの収益が見込まれ、年間平均成長率(CAGR)は4.9%になると予想されています。この市場の成長は、排水のモニタリングと処理に関する環境規制への対応に対する懸念の高まりが要因となっています。食品や医薬品の製造における厳格な品質管理の義務化は、定量的測定のためのUV/可視分光光度計の採用を後押ししています。これらの要因が、これらの機器の需要増加につながり、ひいては市場全体の成長を後押ししています。また、研究機関や産業分野における日常的な定量分析のための費用対効果の高い機器として、UV/可視分光光度計の採用が拡大していることも成長要因となっています。

促進要因:環境スクリーニングにおけるUV/可視分光光度計の採用拡大

特に産業排水の処理においては、政府による環境モニタリングやスクリーニングがますます積極化しています。 これらの用途では、UV/可視分光光度計が分析機器として広く使用されており、市場参加者に有利な機会を生み出しています。 一部のメーカーは、水質検査に現場で直接使用できるハンディタイプや卓上型のUV/可視分光光度計を提供しています。 これらの要因が市場の成長を後押ししています。

制約:時間のかかるサンプル準備ワークフローが技術の利用を妨げる

一部の分析対象物は、標準溶媒にあまり溶けません。そのため、特殊な溶媒が必要になることがあり、その溶媒は高価であったり、取り扱いが難しい場合があります。これは、UV/可視分光法の限界です。これらの要因により、分析対象物に最適な溶媒の選択に時間がかかることがあります。こうした考慮事項は、特に時間的な制約を考慮すると、機器の有用性に影響を与える可能性があります。

機会:厳しい環境規制は、水処理分析およびモニタリングにおいて有益な機会をもたらす可能性があります。

今後、環境試験およびモニタリング分野において、近い将来に新たな機会や小規模な混乱が生じる可能性があります。これは、世界中の政府が気候変動に対してより真剣に取り組んでいるためです。このような機会は、産業分野における排水モニタリングおよび処理に関連する環境規制への対応に対する懸念の高まりによって生じる可能性があります。UV/可視分光光度計は、産業分野における排水や汚泥処理におけるZLD(ゼロ・リキッド・ディスチャージ)のようなパラメータの評価に使用されています。河川や水域など、現場での分析のニーズが高まっていることから、ポータブルシステムの需要も増加すると予想されています。このような傾向により、コストパフォーマンスに優れたUV/可視分光光度計の採用が進む可能性があります。

課題:経験の浅いオペレーターによる結果のエラー発生率が高くなる

企業は、紫外可視分光光度計を効率的に、かつエラーを最小限に抑えて運用する必要があります。しかし、産業界と学術界の技術格差により、特に発展途上国では機器の取り扱いに非効率性が生じ、一般的なエラーが発生する可能性があります。これは、長期的には市場の成長を妨げる可能性があります。この問題に対処するため、経験の浅いオペレーター向けにリアルタイムのシミュレーションを行う標準操作ワークショップを実施することが考えられます。

これにより、2023年にはデュアルビームシステムセグメントが紫外可視分光光度計業界で最大のシェアを占めることになります。

デュアルビームシステムは、食品・飲料、化粧品、製薬など、さまざまな産業で広く使用されています。エラー率が低く、長期間にわたって迷光干渉が少ないため、産業分野からの需要が非常に高いです。これにより、各サンプルにかかるコストが削減され、システムの効率が向上します。さらに、これらのシステムは研究機関でも広く使用されています。これらの要因がデュアルビームシステムの需要を大幅に押し上げ、今後数年の市場成長を牽引するでしょう。

用途別では、2023年には工業用途が紫外可視分光光度計業界で最大のシェアを占めました。

UV/可視分光光度計は費用対効果の高い機器であるため、産業、学術機関、研究機関にとって第一選択肢となります。これらの機器は、低い運用コストで許容できる結果が得られるため、好まれています。これらの機器は、薬剤プロファイリング、食品添加物の拡散反射測定、石英板の透過率測定、プラスチックのヘイズ測定などに使用されています。これらの用途は、さまざまな産業分野で使用されており、UV/可視分光光度計の需要増加につながっています。

地域別に見ると、予測期間中、北米が紫外可視分光光度計業界最大の市場になると予想されています。

紫外可視分光光度計市場には、北米、ヨーロッパ、アジア太平洋、中南米、中東およびアフリカといった地域が含まれます。現在、北米が紫外可視分光光度計市場を独占しています。米国国立科学財団(NSF)は、生命科学、工学、物理科学研究用の分析機器に多額の資金と投資を割り当てています。この傾向はUV/可視分光光度計メーカーに恩恵をもたらし、この地域のUV/可視分光光度計市場の成長に貢献しています。

調査の前提条件について知るには、PDFパンフレットをダウンロードしてください。

2023年現在、紫外可視分光光度計市場で事業を展開する主な企業は、アジレント・テクノロジー社(米国)、 (米国)、島津製作所(日本)、パーキンエルマー(米国)、サーモフィッシャーサイエンティフィック(米国)、ベラルト・コーポレーション(米国)、JASCO(日本)、メトラー・トレド(米国)、日立ハイテク(日本)、オックスフォード・インストゥルメンツ(英国)、ブルカー・コーポレーション(米国)、浜松ホトニクス(日本)、ハーバード・バイオサイエンス(米国)、ザイレム(米国)などがあります。

本レポートでは、紫外可視分光市場を以下のサブ市場に分類し、各市場の収益予測とトレンド分析を行っています。

種類別

機器

シングルビームシステム

デュアルビームシステム

アレイベースシステム

ハンドヘルドシステム

ソフトウェアおよびサービス

アクセサリー

用途別

産業用途

製薬・バイオ医薬品製造

食品・飲料用途

化粧品用途

化学・石油化学用途

製薬用途

農業用途

繊維用途

自動車用途

学術研究用途

生命科学研究

材料科学研究

分析化学および物理化学研究

環境および生態学研究

地質学研究

環境用途

大気質検査

水質検査

土壌検査

診断および病理検査

エンドユーザー別

産業

食品および飲料産業

バイオテクノロジーおよび製薬産業

化学および石油化学産業

繊維産業

農業産業

その他の産業(自動車および素材産業、石油およびガス産業

病理学および診断ラボ

学術・研究機関

その他(病院、診断センター、血液銀行、法医学研究所

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

スペイン

イタリア

ヨーロッパのその他

アジア太平洋

中国

日本

インド

オーストラリア

韓国

アジア太平洋のその他

中南米

ブラジル

メキシコ

中南米のその他

中東およびアフリカ

GCC諸国

2023年4月、島津製作所は、さまざまな研究、産業、製薬用途で使用される熱安定性の指標であるサンプルのTm値を測定するUV/可視分光光度計「UV-2600i」を発売しました。

2021年12月には、アジレント・テクノロジー社がCary 3500 UV-VISシリーズを発売しました。この新しいUV/可視分光光度計シリーズは、OpenLabソフトウェアとの互換性を備えています。

【目次】

1 はじめに(ページ番号 – 25)

1.1 調査目的

1.2 市場定義

1.2.1 対象範囲および対象外

1.3 調査範囲

1.3.1 対象セグメント

1.3.2 対象年

1.3.3 対象通貨

1.4 利害関係者

1.5 変更の概要

2 調査方法 (ページ番号 – 30)

2.1 調査データソース

2.1.1 二次調査

2.1.2 一次調査

2.1.2.1 一次情報源

2.1.2.2 一次情報源の内訳

2.2 市場規模の推定方法

2.2.1 ボトムアップアプローチ

2.2.1.1 アプローチ1:企業収益予測アプローチ

2.2.1.2 アプローチ2:顧客ベースの市場予測

2.3 市場予測アプローチ

2.4 データトライアングレーションアプローチ

2.5 調査の前提

2.6 調査の限界

2.7 リスク評価

2.7.1 リスク評価と分析

3 エグゼクティブサマリー(ページ番号 – 41)

4 プレミアムインサイト(ページ番号 – 45)

4.1 UV/可視分光光度計市場の概要

4.2 UV/可視分光光度計市場、種類別(2024年と2029年比較

4.3 アジア太平洋地域:エンドユーザー別UV/可視分光光度計市場(2023年)

4.4 UV/可視分光光度計市場:用途別(2024年~2029年)

4.5 UV/可視分光光度計市場:地域別成長機会(2024年~2029年)

5 市場概要(ページ番号 – 49)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 環境スクリーニングにおけるUV/Vis分光法の用途拡大

5.2.1.2 製薬およびバイオテクノロジー産業におけるUV/Vis分光法の使用拡大

5.2.1.3 技術的進歩

5.2.1.4 食品分析のニーズの高まり

5.2.2 阻害要因

5.2.2.1 溶媒と分析対象物の適合性の限界による時間のかかるサンプル準備

5.2.2.2 分光分析ソフトウェアの定期的なサブスクリプション契約の必要性

5.2.3 機会

5.2.3.1 環境モニタリングにおける厳しい汚染規制

5.2.3.2 新興市場における成長機会

5.2.3.3 材料科学、エネルギー分野、環境モニタリングにおけるUV/Vis分光法の利用拡大

5.2.4 課題

5.2.4.1 未熟練オペレーターによる高いエラー率

5.3 規制分析

5.3.1 規制の概観

5.3.1.1 北米

5.3.1.1.1 米国

5.3.1.1.2 カナダ

5.3.1.2 欧州

5.3.1.3 アジア太平洋

5.3.1.3.1 日本

5.3.1.3.2 中国

5.3.1.3.3 インド

5.3.2 主要規制当局、政府機関、その他の組織

5.3.2.1 北米

5.3.2.2 欧州

5.3.2.3 アジア太平洋

5.3.2.4 ラテンアメリカ

5.3.2.5 中東およびアフリカ

5.4 バリューチェーン分析

5.4.1 研究開発

5.4.2 原材料調達と製品開発

5.4.3 マーケティング、販売、流通

5.5 サプライチェーン分析

5.5.1 著名企業

5.5.2 中小企業

5.5.3 エンドユーザー

5.6 生態系分析

5.7 貿易分析

5.7.1 UV/可視分光光度計の輸入データ(HSコード902730

5.7.2 UV/可視分光光度計の輸出データ(HSコード902730

5.8 特許分析

5.9 価格分析

5.10 技術分析

5.10.1 主要技術

5.10.1.1 シングルビームUV/可視分光光度計

5.10.1.2 デュアルビームUV/可視分光光度計

5.10.1.3 アレイベースUV/可視分光光度計

5.10.1.4 ハンドヘルドUV/可視分光光度計

5.10.2 補完技術

5.10.2.1 インラインフローセル

5.10.2.2 オートサンプラー

5.10.3 隣接技術

5.10.3.1 多変量光学コンピューティング

5.10.3.2 先進センサー技術

5.11 ポーターのファイブフォース分析

5.11.1 新規参入の脅威

5.11.2 代替品の脅威

5.11.3 サプライヤーの交渉力

5.11.4 バイヤーの交渉力

5.11.5 競争相手の激しさ

5.12 2024年から2025年の主要な会議およびイベント

5.13 顧客のビジネスに影響を与えるトレンド/破壊的変化

5.14 投資および資金調達のシナリオ

5.15 主要な利害関係者および購買基準

5.15.1 購買プロセスにおける主要な利害関係者

5.15.2 主要な購入基準

5.16 未充足ニーズ

5.17 UV/可視分光法市場における生成AIの影響

6 UV/可視分光法市場、製品別(ページ番号 – 89)

6.1 はじめに

6.2 機器

6.2.1 シングルビームシステム

6.2.1.1 他のシステムと比較して手頃な価格のシングルビームシステムが普及を促進

6.2.2 デュアルビームシステム

6.2.2.1 使いやすさ、精度、コストがデュアルビームシステムの需要を促進

6.2.3 アレイベースシステム

6.2.3.1 製薬およびバイオテクノロジーの研究開発の増加が市場成長を促進

6.2.4 ハンドヘルドシステム

6.2.4.1 産業分野におけるインラインおよびスポットベースの品質管理に対する需要の高まりがハンドヘルドシステム市場を促進

6.3 ソフトウェアおよびサービス

6.3.1 データ処理要件に対応するソフトウェアに対するニーズの高まりが成長を促進

6.4 アクセサリー

6.4.1 市場成長を促進する機器の機能性と性能の向上ニーズ

7 用途別UV/可視分光光度計市場(ページ番号 – 98)

7.1 はじめに

7.2 産業用途

7.2.1 食品・飲料用途

7.2.1.1 採用拡大に向けた食品製造における品質管理の重要性が高まる

7.2.2 化粧品用途

7.2.2.1 可処分所得の増加による化粧品需要の増加が需要を後押し

7.2.3 化学および石油化学用途

7.2.3.1 石油化学業界における分析機器の需要の高まりが市場成長を後押し

7.2.4 医薬用途

7.2.4.1 製薬業界の成長により、医薬品製造におけるUV/可視分光光度計の需要が増加

7.2.5 農業用途

7.2.5.1 契約栽培の増加傾向により、土壌分析におけるUV/可視分光法の今後の需要が増加

7.2.6 繊維用途

7.2.6.1 持続可能な繊維への移行により市場が成長

7.2.7 自動車産業での応用

7.2.7.1 自動車生産台数の増加と中間所得者層の成長がUV/可視分光光度計の需要を促進

7.3 学術分野での応用

7.3.1 生命科学

7.3.1.1 政府の研究助成金が生命科学分野におけるUV/可視分光光度計の需要を促進

7.3.2 材料科学の研究

7.3.2.1 材料科学の研究の進歩がUV/可視分光光度計の需要を促進

7.3.3 分析および物理化学の研究

7.3.3.1 化学における研究の成長と持続可能な環境が市場の成長を促進

7.3.4 環境および生態学の研究

7.3.4.1 気候変動に対する懸念の高まりと厳格な環境規制により、採用が増加

7.3.5 地質学的研究

7.3.5.1 地質学的研究および採掘探査における限定的ながら不可欠なUV/可視分光法の位置づけが成長を促進

7.4 環境アプリケーション

7.4.1 大気質試験

7.4.1.1 大気モニタリングにおける試験方法の増加がUV/可視分光光度計市場を牽引

7.4.2 水質試験

7.4.2.1 積極的な水質規制がUV/可視分光光度計のニーズを生み出す

7.4.3 土壌品質検査

7.4.3.1 土壌検査におけるUV/可視分光光度計の多様な用途が市場を牽引

7.5 診断および病理検査

7.5.1 市場成長を促進する日常的な診断検査の必要性

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AST 4640