市場概要

動物用輸液ポンプの世界市場規模は、2023年に2億6,634万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)7.36%で成長すると予測されている。同市場の成長に寄与する主な要因としては、有利な保険政策と相まって外科的介入のための入院が急増していることが挙げられ、これが製品需要を押し上げると予想されている。さらに、効果的な疾病管理のための経腸栄養の傾向の高まりは、市場の需要を強化すると推定される。さらに、輸液ポンプの継続的な技術進歩、正確な薬物投与に対する飼い主の高い意識と相まって増加する獣医医療費、研究開発活動、疾患の流行は、市場成長を促進する他のいくつかの側面である。

さらに、先進地域の外科的介入を必要とする獣医学的疾患の高い有病率に起因する医療インフラの急速な発展は、市場成長の可能性を強化すると予想される。さらに、米国ペット用品協会(APPA)は、米国のペットケア支出が2018年の905億米ドルから2021年には1236億米ドルに増加すると予測している。このように、高所得国および中所得国におけるペットケア支出の急増は、市場全体の成長可能性に寄与している。

COVID-19パンデミックは、特に2020年の動物用輸液ポンプの需要に影響を与えた。この悪影響は主に、いくつかの国間での移動制限、サプライチェーンの混乱による一時的な欠品、運用上の障害、投入コストの上昇、配送の遅延によるもので、市場全体の成長を制限した。例えば、米国獣医師会の報告書によると、COVID-19パンデミックは獣医学的処置にかなりの困難を引き起こし、緊急でない症例数を減少させ、市場拡大を阻害した。しかし、2021年には、感染症のリスクを最小化するために、遠隔医療と獣医分野での遠隔診察の採用が急増し、市場の収益成長を維持した。

機能性、精度、安全性、効率性を高めるための動物用輸液ポンプの継続的な技術進歩が、予測期間中の市場浸透を促進すると推定される。正確な投薬のためのマイクロプロセッサー制御、使いやすさのためのタッチスクリーンインターフェース、遠隔モニタリングのためのワイヤレス接続、安全性のためのスマートアラームなど、数多くの進歩が組み込まれていることは、製品採用を後押しすると予想されるいくつかの側面である。複数の業界関係者が技術的に高度な輸液ポンプの開発・製造に積極的に取り組んでおり、市場成長の可能性に拍車をかけている。例えば、2022年5月、Hawkmedは、ユーザーフレンドリーなインターフェース、性能、正確な薬物送達のためのスマート機能を強化したHK-T100VETタッチスクリーン動物用輸液ポンプを発表した。このように、スマート動物用輸液ポンプの導入は、予測期間中の市場収益成長の可能性を促進することができる。

著名な業界プレーヤーや政府機関によるいくつかのイニシアチブは、市場拡大を後押しすると予想されている。注目すべき事例としては、ホームレスのペットに無料の獣医サービスを提供するためのMerck Animal HealthのThe Street Dog Coalitionとの協力や、英国政府による動物福祉行動計画などがあり、業界の成長を後押しする主要なイニシアチブの一部となっています。さらに、先進国における長期治療をカバーするコンパニオンアニマルのための費用対効果の高い保険の利用可能性の拡大は、市場成長の可能性を促進すると推定される。

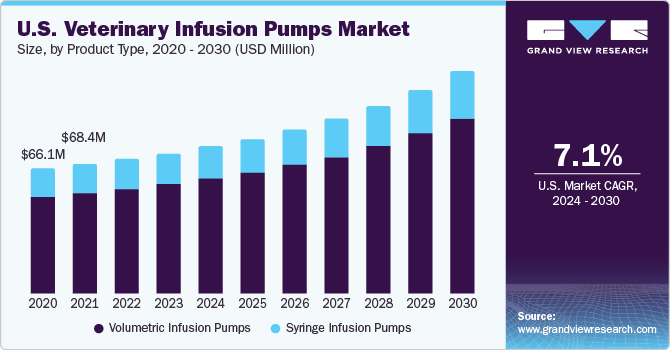

製品タイプに基づき、市場はシリンジ型輸液ポンプと容積型輸液ポンプのセグメントに分類される。容積式輸液ポンプセグメントは2023年に77.00%超のシェアで市場を支配した。この優位性は、動物輸血時の輸液、非経口栄養投与、緊急時の輸液など、多くの利点のために大容量輸液ポンプの使用が増加していることに起因している。さらに、継続的な技術の進歩と長期的な治療のための高度な機能の統合が、このセグメントの成長を刺激すると予想される。さらに、容積式輸液ポンプは人間工学に基づいたコンパクトな設計であり、より良い動物ケアと効果的な治療のためのリアルタイムモニタリングのためのワイヤレス接続と統合されていることが、予測期間中のセグメント需要を促進するいくつかの側面である。

シリンジ輸液ポンプ分野は、予測可能な将来において大幅な成長が見込まれる。このセグメント需要の主な要因は、正確な麻酔投与や狭い治療範囲での薬剤投与のためにシリンジ注入ポンプの使用が増加していることである。

動物の種類に基づくと、コンパニオンアニマルセグメンテーションは2023年に90%以上の最大市場シェアを占めた。このセグメントの成長は、ライフスタイルの変化、有利な償還範囲、高度な獣医学的ケアに対する認識と導入の増加、発展途上国における私費支出によってもたらされたペットの導入の大幅な増加によるものである。例えば、APPA National Pet Owners Surveyによると、2023年には米国では約66%、英国では53%以上の世帯がペットを飼っていると推定されている。このように、先進地域でのペット人口の増加はコンパニオンアニマルのいくつかの病気のリスクにつながり、それによって市場の需要を加速させる。さらに、ペットケア支出の急増や、クリティカルケアのための輸液療法に関するペットの飼い主や獣医師の意識の高まりも、このセグメントの需要を促進する要因である。

畜産動物セグメントは2023年にかなりの収益シェアを占め、予測期間中も同様の傾向が見られると推定される。同分野の成長ポテンシャルが高いのは、より良い動物ケアのための輸液療法に対する認識が高まっているためである。さらに、長期的なケアのために在宅介護の現場で輸液ポンプの採用が増加していることが、予測期間におけるセグメント全体の収益成長の可能性を広げている。

投与経路別では、静脈内投与が2023年に約90%の最大市場シェアを占めている。皮下投与セグメントは予測期間中、最も速いCAGR 8.82%で成長すると予測されている。静脈内投与ルートは、血流への直接投与、投与量のコントロール、より優れた免疫反応など、いくつかの利点があり、動物用輸液ポンプ分野で広く採用されている投与ルートとなっている。さらに、輸液技術の進歩や、正確な薬剤投与、ワイヤレス接続、連続輸液のためのリレーモードなど、いくつかの機能の統合が、このセグメントの成長を促進している。

皮下ルートセグメントは、薬物送達の正確さや患者の快適性の向上などの応用により、近年人気を博している。高度な輸液ポンプや皮下投与などの代替投与ルートに対する医療従事者の意識の高まりが、当面の需要を押し上げると予想される。

最終用途別では、動物病院・診療所が2023年に48.21%と市場の大半を占めている。動物病院と診療所の拡大は、世界中の獣医師数の増加と相まって、市場需要に拍車をかけると予想されている。動物医療インフラの進歩や、臨床現場における輸液ポンプを含む高度な機器の統合が進むことは、市場需要にプラスの影響を与えるだろう。獣医師の間で高度な輸液ポンプに対する嗜好が高まっているのは、正確な薬剤投与、多チャンネル投与、効果と患者の転帰を高めるための複数のモードの統合など、いくつかの利点があるためである。

在宅ケア分野は、予測期間中にかつてない成長を遂げると予測されている。この高い成長の可能性は、主に長期介護の急増と、より良い結果を得るための効果的な栄養・水分管理のための輸液療法に関する意識の高まりによるものである。加えて、高所得国におけるペットケア支出、特にペット保険への支出の増加は、市場成長に拍車をかけるだろう。例えば、APPA National Pet Owners Surveyによると、米国のペットオーナーは2022年に1億3680万米ドル以上をペットケアに費やしている。このように、ペットケアへの支出の増加は、製品の高い認知度と相まって、今後数年間の市場収益の成長を促進すると予想される。

用途別では、輸液療法分野が2023年に34.00%超の最大市場シェアを占めた。輸液と薬剤の投与を正確に制御するために、動物医療における輸液療法用輸液ポンプの採用が増加しており、患者ケアを強化し、それによってセグメント需要を牽引している。複雑な治療条件下で複数の輸液や薬剤の同時投与を可能にするマルチチャンネル輸液ポンプに対する需要の高まりが、市場の需要を強化している。さらに、多くの製薬会社やバイオテクノロジー企業が、効果やバイオアベイラビリティを確認するために動物への継続的な輸液療法を必要とする新薬の研究開発活動や臨床試験に積極的に取り組んでおり、これはセグメントの成長可能性にプラスの影響を与える可能性があります。

栄養部門は、予測期間中最も速いCAGR 7.79%で成長すると予測されている。このセグメントの成長は、ペットケアにおいて経腸栄養への嗜好が高まっていることに起因しており、栄養剤は注入ポンプを通じて消化管に直接供給される。さらに、栄養は予防的な獣医療において重要な役割を果たしており、動物用輸液ポンプは、最適な健康状態を維持し、特定の疾患を予防するのに役立つ栄養溶液を投与するために使用することができる。このように、前述の要因がセグメントの成長を促進している。

地域別では、北米が2023年に31.00%以上のシェアで市場を支配した。この地域の成長は、大手業界プレイヤーの強い存在感、いくつかの慢性疾患の有病率の増加、技術の進歩などの要因によるものである。HESKA Corporation、Grady Medical Systems、Avante Health Solutionsなどの主要企業は米国に本社を置いており、地域シェアに貢献している。さらに、複数のライフサイエンス企業や研究機関によるこの地域での研究開発活動や診療所における強力な足場が、この地域における製品需要を加速すると予測されている。さらに、製品認知度の向上とペットケア支出の高さは、予測期間中に北米市場を推進する他のいくつかの要因である。

アジア太平洋地域は、予測期間中に8%以上の急成長が見込まれている。この地域の成長は、進化する医療インフラ、現地プレイヤーの強い存在感、動物の健康と体液管理に対する認識によるものである。

主要企業・市場シェア

B. Braun Melsungen AG、Shenzhen Mindray Animal Medical Technology Co.LTD.、Eitan Medical Ltd.、HESKA Corporationなどの有力企業が世界市場でシェアを競っている。これらの企業は、幅広い製品ポートフォリオ、強力な販売網、研究開発能力を通じて、主要プレーヤーとしての地位を確立している。市場プレーヤーはまた、市場での地位を強化し、製品ラインナップを充実させるために、戦略的パートナーシップ、提携、買収を行っている。こうした提携により、各社は互いの強みを活用し、新市場にアクセスし、製品ポートフォリオを拡大することができる。例えば、2023年6月、マース・インコーポレイテッドは、動物用輸液ポンプを含む動物用診断薬および特殊ソリューションで著名なヘスカ・コーポレーションを買収した。この買収により、マース・インクはペットケアの科学・診断部門における製品ラインナップの幅を広げるとともに、世界的に重要な市場において運営能力を強化した。

動物用輸液ポンプの主要企業

B. ブラウン・メルサンゲンAG

深センMindray動物医療技術有限公司

アバンテ・ヘルス・ソリューションズ

バートンズ医療機器

デジケアバイオメディカルテクノロジー社

エイタンメディカル

グラディ・メディカル・システムズ

ヘスカコーポレーション

リーディングエッジ獣医機器

Millpledge Veterinary

本レポートでは、2018年から2030年までの地域&国レベルでの収益成長を予測し、各サブセグメントにおける最新動向と機会の分析を提供しています。この調査レポートは、世界の動物用輸液ポンプ市場を製品タイプ、動物タイプ、投与経路、用途、最終用途、地域別に分類しています:

製品タイプの展望(売上高、百万米ドル、2018年~2030年)

容量型輸液ポンプ

シリンジ輸液ポンプ

動物タイプの展望(売上高、百万米ドル、2018年~2030年)

伴侶動物

畜産動物

投与経路の展望(収益、百万米ドル、2018~2030年)

静脈内投与

皮下注射

硬膜外注入

その他の投与経路

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

輸液療法

麻酔

疼痛管理

栄養

その他の用途

最終用途の展望(売上高、百万米ドル、2018年~2030年)

動物病院および診療所

在宅医療

研究・学術機関

その他の最終用途

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

その他のヨーロッパ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

トルコ

クウェート

その他のMEA

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.3. 情報収集

1.4. 情報・データ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. データソース一覧

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 動物用体重計市場の変数、動向、範囲

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. ペットの体重管理需要の増加

3.2.1.2. 技術の進歩

3.2.1.3. 遠隔モニタリングと遠隔医療におけるAIの採用増加

3.2.1.4. 製品上市の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 限られたデータの入手可能性と質

3.2.2.2. 倫理的・法的考慮事項

3.2.2.3. データの安全性とプライバシーに関する懸念

3.2.3. 市場機会の分析

3.2.4. 市場の課題分析

3.3. 動物用体重計市場分析ツール

3.3.1. 産業分析-ポーターの

3.3.1.1. サプライヤーの交渉力

3.3.1.2. バイヤーの交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治的・法的情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.3.3. 2022年、主要種・主要国別動物推定個体数。

3.3.4. COVID-19の影響分析

第4章. 動物用体重計市場 構成推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 動物用体重計市場 構成動向分析と市場シェア、2023年および2030年

4.3. プラットフォーム

4.3.1. プラットフォーム市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.4. ベンチトップ

4.4.1. ベンチトップ市場の収益予測および予測、2018年~2030年(USD Million)

4.5. ポータブル

4.5.1. ポータブル市場の収益予測および予測、2018年~2030年(USD Million)

4.6. その他(フロアスケール、ハンギングスケール、車椅子スケール)

4.6.1. その他(フロアスケール、ハンギングスケール、車椅子スケール)市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. 動物用体重計市場 技術推計と動向分析

5.1. セグメントダッシュボード

5.2. 動物用体重計市場: 技術動向分析と市場シェア、2023年および2030年

5.3. 電子式

5.3.1. 電子機器市場の収益予測および予測、2018年~2030年 (百万米ドル)

5.4. メカニカル

5.4.1. メカニカル市場の収益予測および予測、2018年~2030年(USD Million)

第6章. 動物用体重計市場 動物タイプの推定と動向分析

6.1. セグメントダッシュボード

6.2. 動物用体重計市場 動物タイプの動向分析と市場シェア、2023年および2030年

6.3. 大型動物

6.3.1. 大型動物市場の収益予測および予測、2018年〜2030年 (百万米ドル)

6.4. 小型動物

6.4.1. 小動物市場の収益予測および予測、2018年~2030年(USD Million)

6.5. その他(鳥類・爬虫類)

6.5.1. その他(鳥類・爬虫類)市場の収益予測および予測、2018年~2030年(USD Million)

第7章. 動物用体重計市場 購買チャネルの推定と動向分析

7.1. セグメントダッシュボード

7.2. 動物用体重計市場 購買チャネルの動き分析&市場シェア、2023年&2030年

7.3. オフライン

7.3.1. オフライン市場の収益予測および予測、2018年~2030年 (百万米ドル)

7.4. オンライン

7.4.1. オンライン市場の収益予測および予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-154-1