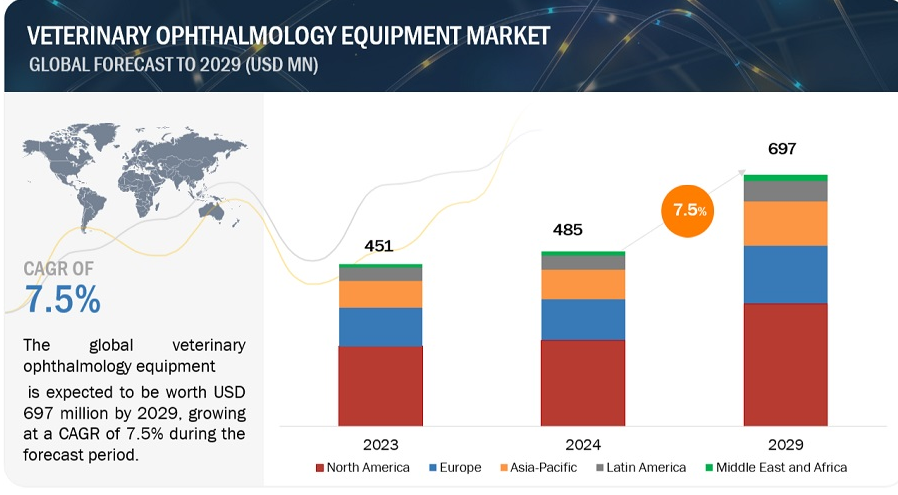

動物用眼科機器の世界市場規模は、収益ベースで2024年に4億8500万ドル相当と推定され、2024年から2029年にかけてCAGR 7.5%で成長し、2029年には6億9700万ドルに達する見込みである。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解が含まれています。

動物用眼科機器市場は、ペットの専門的な眼科治療に対する需要の増加、技術の進歩、ペット医療費の増加によって活性化していますが、高額な費用や専門医へのアクセスの制限などが課題となっています。

市場概要

促進要因 ペット飼育増加とペットケア支出

ペット飼育の増加傾向とペットケアへの支出の増加は、獣医眼科市場を含む専門獣医サービスの拡大を促進している。人口動態の変化、所得水準の上昇、COVID-19の流行により、ペットを飼う世帯数は着実に増加している。HealthforAnimalsが発表した調査によると、パンデミックの流行中にペットを飼った人は、英国では200万人以上、オーストラリアでは100万人以上に上った。このようなペット飼育の急増は、目の健康を含むペットの健康に対する意識の高まりと関心をもたらし、専門的な獣医療サービスの需要拡大につながった。

阻害要因:動物医療費の高騰。

動物医療、特に眼科のような専門分野での高額な医療費は、動物用眼科機器市場にとって大きな課題となっている。動物の眼科医療に必要な高価な診断機器や治療機器は手が出ないこともあり、獣医師が新技術に投資する能力や、ペットの飼い主が治療を求める意欲の双方に影響を与えている。

機会: 市場プレーヤーによる戦略的展開が成長の機会を生み出す

市場関係者間の提携や協力などの戦略的活動は、成長のための大きな機会を生み出す可能性がある。これらの活動は、専門知識の共有、顧客基盤の拡大、製品提供の強化、新市場や新技術へのアクセス、コストの分担、信頼性の向上、共同革新や研究開発の実施などを活用することで、市場プレーヤーの成長を促進することができる。

世界の動物用眼科機器市場は、複数の企業が提携や協力関係を構築することで成長を遂げている。下図は、市場参入企業間の最近の提携や協力関係と、これらの提携がどのように市場成長に寄与したかを示している。

課題 飼い主の認識不足

ペットの目の健康に対する認識不足は、目の状態の過小診断、治療の遅れ、専門的なツールや治療法の市場の成長鈍化につながる可能性がある。この課題に対処するため、ペットの眼科医療に対する認識を高める様々な取り組みが行われている。例えば、TMV UKは毎年9月に “National Pet Eye Health Awareness Week “を開催し、ペットによく見られる目の問題を特定し、その問題に対処するために必要なステップを飼い主に指導している。このイニシアチブの一環として、同団体は認識を広めるためにソーシャルメディアキャンペーンを実施しており、このキャンペーンを通じて多くの人々が同団体に関与している。

動物用眼科機器市場では、眼科機器の製造業者や販売業者から動物病院、診療所、研究機関に至るまで、相互に結びついた利害関係者や構成要素のネットワークがエコシステムを包含している。メーカーは、眼底カメラ、光干渉断層計(OCT)スキャナー、手術器具、獣医眼科専用診断ツールなど、多様な機器を開発・供給しています。

ディストリビューターはサプライチェーンにおいて重要な役割を果たし、世界中の動物医療施設に効率的に機器を供給しています。動物病院やクリニックはエンドユーザーとして、動物の日常的な眼科検査、診断、外科手術に眼科機器を使用します。規制機関や業界団体もまた、製品の品質、安全性、コンプライアンスを確保するための基準、ガイドライン、認証を確立することで、市場の状況に影響を与えています。全体として、この相互に結びついたエコシステムは、獣医眼科における協力、革新、進歩を促進し、最終的に動物患者と介護者の両方に利益をもたらします。

製品別では、2024年から2029年にかけて外科用機器、ディスポーザブル、インプラントが最も高いCAGRを示すと予想される。

製品セグメントは、診断機器、手術機器、消耗品、インプラントに区分される。動物用眼科手術の需要の高まりと、手術機器、ディスポーザブル、インプラントの高コストと頻繁な交換の必要性が相まって、このセグメントは動物用眼科機器市場で最高のCAGRを記録している。

用途別では、治療が2024年から2029年にかけて2番目に高いCAGRを示すと予想されている。

眼疾患の有病率の増加、治療技術の進歩、低侵襲処置に対する需要の高まり、ペットオーナーの意識、専門クリニックの拡大、医療支出の増加、技術革新などが相まって、動物用眼科機器市場における治療分野の高い成長率に寄与している。

動物の種類別では、イヌが世界の動物用眼科機器市場で最大のシェアを占めると予想されている。

ペットの飼い主は、イヌの仲間の定期的な眼科検査と治療の重要性をますます認識するようになっている。獣医学の進歩により、外科的処置、薬理学的治療、高度な診断技術など、犬の眼科疾患に対する利用可能な治療選択肢の幅が広がっている。犬の人口が多いこと、特定の眼疾患にかかりやすい犬種があること、犬に対するペット医療費が高いこと、専門的な機器が入手可能であることなどが、犬部門の動物用眼科機器市場におけるリーダーとしての地位を確固たるものにしている。

予測期間の地域別では、北米が世界の動物用眼科機器の最大シェアを占めている。

北米が動物用眼科機器市場で最大の市場シェアを占めているのは、ペット飼育率の高さ、高度な獣医学インフラ、ペットの健康意識などの要因によるものである、

主要市場プレイヤー、有利な規制環境。ペットの飼い主は、ペットの目の問題に対して獣医師の診察を受ける傾向が強く、眼科機器の市場拡大につながっている。しかし、他地域では獣医学インフラが発展途上であり、可処分所得水準が低いため、市場規模が制限される可能性がある。このような課題にもかかわらず、北米はペットの飼育率が高く、ペットの医療費支出に重点を置いており、高度な獣医学的インフラと主要市場プレーヤーが市場の優位性に寄与している。

主要企業

市場の主要プレーヤーには、Bausch + Lomb Corporation(カナダ)、Revenio Group Oyj(フィンランド)、Halma Plc(Halma Plcの完全子会社Keeler)(英国)、Baxter International, Inc.(Baxter International, Inc.の完全子会社Hill-Rom)(米国)、AMETEK, Inc.(AMETEK, Inc.の完全子会社Reichert, Inc.)(米国)、HEINE Optotechnik GmbH & Co. KG(ドイツ)、LKC Technologies, Inc.(米国)、IRIDEX Corporation(米国)、Optomed Plc(フィンランド)、Ocularvision, Inc.(米国)、AN-VISION(ドイツ)、Eidolon Optical LLC(米国)、Yuesen Med(中国)、Ocuscience(米国)、GerVetUSA(米国)、Kowa American Corporation(米国)、AJL Ophthalmology S.A.(スペイン)、Optibrand Ltd. (米国)、Alcon Inc. (米国)、Alcon Inc.(スイス)、USIOL, Inc.(米国)、I-MED Animal Health(カナダ)、Freedom Ophthalmic Pvt. (Ltd.(フランス)、New World Medical(米国)、Nova Eye Medical(オーストラリア)、CorNeat Vision(イスラエル)。

この調査では、動物用眼科機器市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っている:

製品別

診断機器

検眼鏡

直接検眼鏡

間接検眼鏡

眼圧計

アプラネーショントノメーター

リバウンドトノメーター

レチノスコープ

網膜電図(ERG)装置

眼底カメラ

スリットランプ

その他の診断機器

手術機器、使い捨て器具、インプラント

手術用顕微鏡

超音波乳化吸引装置

包帯コンタクトレンズ

眼科インプラント

シャント

その他手術器具・ディスポーザブル・インプラント

用途別

治療

タイプ別

外科手術

レーザー治療

適応症別

緑内障

角膜欠損

白内障

その他の適応

診断とモニタリング

動物の種類別

イヌ

イヌ

ネコ科動物

その他の動物(動物園、水生動物、エキゾチックアニマル)

エンドユーザー別

動物病院

専門クリニック

その他のエンドユーザー(学術・研究機関、前臨床研究機関)

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

その他のAPAC地域

ラテンアメリカ

中東・アフリカ

2020年8月、ボシュ・ヘルス・カンパニーズ・インクは、主要なアイヘルス事業をボシュ・ヘルス社(BHC)から独立した上場企業(ボシュロム社-NewCo)に分離することを発表した。新会社はボシュ・ヘルスのグローバルなビジョンケア、外科、消費者向け、眼科用医薬品事業で構成される。

2021年12月、バクスターはヒルロムを買収し、先にヒルロムに買収されたウェルチ・アリンを通じて眼科製品を含む製品ポートフォリオを拡大する。

2021年3月、株式会社イリデックスと株式会社トプコンは、戦略的成長イニシアチブ、特にイリデックス独自の非切開緑内障治療製品の市場浸透拡大を推進するための多年にわたる資金提供を含む戦略的提携を締結した。

2023年5月、Optomed Plc(オランダ)とTopcon Corporationは、Optomed Auroraハンドヘルド眼底カメラとThirona RetinaのAIを欧州および中東・アジアの一部の国で販売するパートナーシップを締結。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.2.1 包含と除外

1.2.2 対象市場

1.2.3 調査対象年

1.3 通貨

1.4 制限事項

1.5 利害関係者

1.6 景気後退の影響

2 調査方法

2.1 調査アプローチ

2.2 調査方法設計

2.2.1 二次調査

2.2.1.1 二次ソースからの主要データ

2.2.2 一次調査

2.2.2.1 一次資料からの主要データ

2.2.2.2 一次専門家による洞察

2.3 市場規模の推定

2.4 市場の内訳とデータの三角測量

2.5 市場シェアの推定

2.6 本調査の前提条件

2.7 リスク評価

2.8 景気後退の影響

3 エグゼクティブ・サマリー

4 プレミアムインサイト

4.1 外科用吸引器具市場:概要

4.2 欧州:外科用吸引器具市場:タイプ別

4.3 外科用吸引器具市場:地域ミックス

4.4 外科用吸引器具市場:地域ミックス

4.5 外科用吸引器具市場:先進国vs. 発展途上市場

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 業界動向

5.4 バリューチェーン分析

5.5 技術分析

5.5.1 主要技術

5.5.1.1 ワイヤレス接続性

5.5.1.2 センサーの統合

5.5.2 補完技術

5.5.2.1 ナビゲーションと視覚化システム

5.5.2.2 コンピュータ支援手術(cas)

5.6 ポーターズファイブフォース分析

5.7 規制情勢

5.7.1 規制分析

5.7.2 規制機関、政府機関、その他の組織

5.8 特許分析

5.8.1 手術用吸引器具市場における特許公開動向

5.8.2 洞察: 管轄と上位出願人の分析

5.9 貿易分析

5.10 価格分析

5.10.1 主要企業のタイプ別平均販売価格動向

5.10.2 外科用吸引器具タイプの地域別平均販売価格動向

5.11 再販分析

5.12 2024-2025年の主要会議・イベント

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

5.13.2 購入基準

5.14 手術用吸引器具市場におけるアンメットニーズ/エンドユーザーの期待

5.15 外科用吸引器具市場におけるAI統合

5.16 エコシステム市場マップ

5.17 ケーススタディ分析

5.18 サプライチェーン分析

5.19 隣接市場分析

5.20 顧客のビジネスに影響を与えるトレンド/混乱

5.21 外科用吸引器具市場、投資・資金調達シナリオ

6 手術用吸引器具市場、タイプ別、2022-2029年(百万米ドル)

6.1 導入

6.2 レトラクター

6.2.1 可鍛性リトラクター

6.2.2 レーキリトラクター

6.3 ヤンカウアー吸引チューブ

6.4 プール吸引チューブ

6.5 フラジール吸引チップ

6.6 その他(カニューレ、チップなど)

7 手術用吸引器具市場、使用性別、2022-2029年(百万米ドル)

7.1 導入

7.2 廃棄可能

7.3 再利用可能

8 手術用吸引器具市場:用途別、2022-2029年(百万米ドル)

8.1 はじめに

8.2 一般外科

8.3 神経外科

8.4 整形外科

8.5 心臓血管外科

8.6 歯科外科

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9043