市場概要

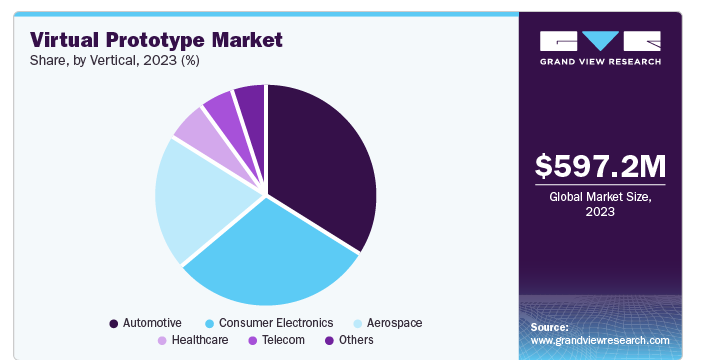

バーチャルプロトタイプの世界市場規模は2023年に5億9720万米ドルとなり、2024年から2030年までの年平均成長率は14.2%と予測されています。製造プロセスの複雑化、プロトタイピング技術の進歩、新製品のタイムリーな導入に向けたメーカー間の競争の激化、コンピュータ支援プロトタイプが提供する高いコスト効率などの要因が市場成長を促進しています。さらに、人工知能(AI)と機械学習(ML)の革新は、メーカーが洗練された仮想モデリングソリューションを開発する新たな機会を提供し、仮想プロトタイピングソリューションに対する新たな消費者層からの需要をさらに促進すると予想されます。

現代の製造業者は、コスト最適化の取り組みを支援するためにバーチャルプロトタイピングを採用することが増えています。これは、有限要素解析、数値流体力学(CFD)、その他の方法論を組み込んだシミュレーション・ソフトウェアの高度化によるもので、これにより高精度で予測可能なバーチャル・プロトタイプの形成が可能になります。さらに、没入型ビジュアライゼーション技術は、製品の性能や設計の複雑さについて、関係者に包括的かつ直感的な洞察を提供します。その結果、バーチャル・プロトタイピングは、反復的な設計の改良と初期段階での検証を可能にし、製品開発のタイムラインを大幅に短縮します。

航空宇宙やヘルスケアなどの重要な産業は、航空機部品や高度診断機器などの高精度・高精度の製品に依存しています。製造コストが高く、厳しい消費者安全規制に従わなければならず、運用上のリスクも大きいため、メーカーは最新のプロトタイピング・ソリューションを採用せざるを得ません。企業は、仮想環境で設計上の欠陥を特定し対処することで、物理的なプロトタイピングと手戻りのコストを削減することができます。このような要因により、先進的なバーチャルモデリング・ソリューションに対する需要は、このような産業から堅調に伸びています。

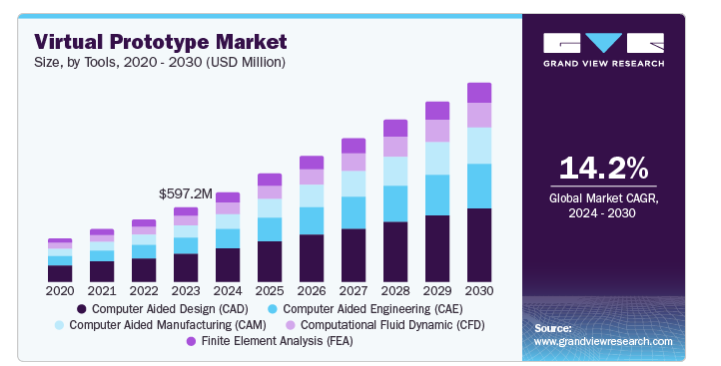

コンピュータ支援設計(CAD)分野は、2023年の収益シェア37.7%で市場をリード。CADソフトウェアは、主要産業における製品設計プロセスの重要な一部であり、3Dモデルの作成と修正に不可欠なツールを提供します。その広範な採用により、バーチャル・プロトタイピング・ワークフローの重要なコンポーネントとして確立されています。さらに、CADソフトウェアは、シミュレーション、解析、製造工程計画など、設計以外の機能も提供しています。これにより、CADは製品開発にとって多用途かつ不可欠なツールとなっています。さらに、技術的な成熟度、相互運用性、他のソフトウェアツールとのシームレスな統合といった特徴により、製造業者にとって非常に人気の高いツールとなっています。

コンピュータ支援製造(CAM)分野は、予測期間中に最も速いCAGRを記録する見込みです。CAMソフトウェアは、仮想設計を物理的な製品に正確に変換することを容易にし、製造業者の生産プロセスの最適化、無駄の削減、生産効率の向上を可能にします。さらに、積層造形技術の採用が増加しているため、複雑な部品形状を管理し、造形パラメータを最適化するための高度なCAMソリューションが必要とされています。製造業のデジタル化が進むにつれ、CAMはスマートファクトリーの重要なコンポーネントとして登場し、リアルタイムのデータ分析とプロセスの自動化を可能にしています。このような要因により、生産組織におけるCAMツールの採用が増加しています。

2023年の市場収益シェアはクラウド展開が最高。これは、クラウドソリューションが提供するスケーラビリティと運用の柔軟性によるもので、企業は変動するプロジェクト需要に対応するためにリアルタイムで計算リソースを調整することができます。この柔軟性は、複雑なシミュレーションや大規模なデータセットの処理に特に有利です。さらに、クラウドインフラストラクチャを活用することで、企業はオンプレミスのハードウェアやソフトウェアの取得、メンテナンス、アップデートに伴う多額の資本支出をなくすことができます。このような要因により、生産予算が厳しい企業はクラウドベースのソリューションを採用せざるを得なくなり、セグメントの成長につながります。

2024年から2030年までの年平均成長率は、オンプレミス型が最も高いと予測されています。この背景には、開発中の新製品に関するセキュリティや知的財産権への懸念の高まりがあります。例えば、航空宇宙、防衛、自動車関連企業は、厳格なデータ・セキュリティ・プロトコルを優先します。オンプレミスの導入により、データ、知的財産、システム構成の管理性が高まり、一般的にクラウドベースのソリューションに関連するリスクが軽減されます。さらに、多くの企業は確立されたITインフラとレガシーシステムを保有しています。オンプレミスの導入では、既存の環境とシームレスに統合できるため、システム移行に伴う複雑さとコストを削減できます。サイバー攻撃の脆弱性が増すにつれ、より多くの産業基盤がプロトタイピング・ソリューションのオンプレミス展開に移行すると予想されます。

2023年に最も高い収益シェアを占めたのは自動車分野。これは、この業界の新製品開発コストが高いため。物理的な自動車プロトタイプの作成は、リソース集約的で高価なプロセスです。バーチャル・プロトタイピングは、設計の反復的な修正を可能にし、物理的な反復を何度も行う必要性を減らすことで、費用対効果の高い代替案を提供します。この分野では、電動化、自律走行、コネクティビティなどの先進技術の統合により、自動車設計の複雑さが増しています。バーチャル・プロトタイピングは、これらのシステムの性能やインタラクションの評価に不可欠であり、高い需要につながっています。

一方、予測期間中に最も速いCAGRを記録すると予想されるのはコンシューマエレクトロニクス分野です。この業界の特徴は、製品開発サイクルの速さと競争の激しさです。バーチャル・プロトタイピングは、市場投入までの時間を短縮し、迅速な反復を可能にし、製品の差別化を強化することで、戦略的優位性を提供します。さらに、コンシューマ・エレクトロニクス市場は価格に敏感であるため、メーカーにとってコスト削減が最重要課題となっています。バーチャル・プロトタイピングは、物理的なプロトタイピング費用を最小限に抑え、設計上の欠陥を早期に特定できるため、全体的なコストを大幅に削減できます。

2023年の売上シェアは33.5%で北米がバーチャルプロトタイプ市場をリード。これは、同地域に自動車産業と航空宇宙産業が発達しており、バーチャルプロトタイピング技術を長い間採用してきたためです。研究開発活動への多額の投資が、バーチャル・プロトタイピング・ツールと手法の創造と改良を促進してきました。さらに、これらの産業では製品の重要性が高いため、コンポーネントの厳密なテストと検証の需要が高まっており、バーチャル・プロトタイピングはこれに効果的に対応しているため、この市場ではこの地域が優位を占めています。

アメリカは地域別市場のかなりのシェアを占めています。同国は、自動車やエレクトロニクスなどの主要産業において、新時代の技術を採用・導入する最前線にあります。ゼネラルモーターズ、フォード、テスラなどの著名な多国籍メーカーが存在するため、自動車分野ではバーチャルプロトタイピングの需要が高くなっています。さらに、同国の航空宇宙・防衛装置製造部門を近代化するための多額の投資が、ハイエンド・モデリング・ソリューションの需要を促進しています。

ヨーロッパのバーチャルプロトタイプ市場は、2023年の世界市場で大きなシェアを占めています。この地域は、ドイツ、英国、フランスなどの工業先進国にまたがる広範で多様な製造基盤を包含しています。一貫した技術革新と地元メーカーによる早期導入により、バーチャル・プロトタイピング・ソリューションを展開する道がいくつか生まれました。さらに、製造業者と技術プロバイダーとの緊密な協力関係が、この地域でのこれらの技術の採用と改良を加速させ、大きな市場シェアにつながっています。

ドイツは、そのエンジニアリングの先進性と、強力な自動車製造業の歴史的存在で世界的によく知られています。この経済の発達した製造エコシステムは、製品開発プロセスへのバーチャル・プロトタイピングのシームレスな統合を促進しています。さらに、これらの部門における強固な規制の枠組みが、バーチャル・プロトタイピングを含む先進的なエンジニアリングと設計手法の採用を必要としています。

アジア太平洋地域は、2024年から2030年にかけて最も速いCAGRを記録する見込みです。デジタル化とインダストリー4.0技術の導入が進む中小企業が多数存在するため、製品設計と開発能力を強化するためのバーチャル・プロトタイピング・ソリューションの需要が高まっています。さらに、この地域ではエンジニアやデザイナーが増加しており、クラウドベースの技術の採用が進んでいるため、シームレスなコラボレーションやリモートワークが可能になり、バーチャル・プロトタイピング・ソリューションの需要がさらに高まっています。

インドは、自動車、家電、ヘルスケア産業で大きな成長を遂げており、製品開発の加速、コスト削減、生産効率の向上を目的としたバーチャル・プロトタイピング・ソリューションの需要に拍車をかけています。さらに、AI、IoT、積層造形などの新興技術に対する政府の取り組みや投資が、市場成長を支えるエコシステムを構築しています。例えば、Production Linked Incentive (PLI) Schemeは、さまざまな製造部門に生産能力の拡大を奨励するものです。このような環境は、バーチャルプロトタイピングのようなデジタル技術ソリューションの需要を促進すると期待されています。

主要企業・市場シェア

バーチャル・プロトタイプ市場に関わる主要企業には、PTC、ESI Group、Synopsys, Inc.などがあります。

PTCはアメリカに本社を置くコンピュータ・ソフトウェア技術・サービス企業で、製品ライフサイクル管理(PLM)、コンピュータ支援設計(CAD)、アプリケーション・ライフサイクル管理(ALM)、サービス・ライフサイクル管理(SLM)、拡張現実(AR)などの技術的専門知識を提供しています。PTCは、3次元CAD、CAM、CAEソフトウェアソリューションを提供するCreo、Creoとクラウドフレームワークを統合するCreo+、Onshapeなどのブランドで、幅広い仮想プロトタイピングソリューションを提供しています。PTCはまた、ThingWorxなどのIIoT(Industrial Internet of Things)ソリューションも提供しています。

ESI Groupはフランスを拠点とする仮想プロトタイプソフトウェア企業で、自動車、輸送、航空宇宙、防衛、重機などの業界向けにカスタマイズされたソリューションの提供を専門としています。高度な物理モデリングとバーチャル・プロトタイピングにより、同社のソフトウェアは、エンジニアが機械設計、製造プロセス、ユーザー・インタラクションをデジタルでテストし、改良することを可能にします。最も人気の高いシミュレーションソフトウェアには、ProCAST、PAM-COMPOSITES、PAM-STAMP、SimulationX、VA ONEなどがあります。

バーチャルプロトタイプ市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Synopsys, Inc.

TWI Ltd.

Autodesk Inc.

Carbon Design System

ESI Group

Arm Limited

Cadence Design Systems, Inc.

Siemens

PTC

ENCORE

2024年4月、ESIグループは一汽フォルクスワーゲンTEとの戦略的パートナーシップを発表し、自動車分野におけるインテリジェント・シミュレーション技術を推進することを発表しました。この提携の一環として、中国にインテリジェント・シミュレーションおよび材料試験研究所を設立し、この業界のイノベーションを推進し、より安全で生産性が高く、クリーンな未来を実現します。

2024年3月、Arm Limitedは最新の自動車用ソフトウェア技術とプロトタイピング・ソリューションのリリースを発表しました。Arm Neoverse V3AE、Arm Cortex-A720AE、Arm Mali-C720AEなどを含む新しいArmv9ベースのテクノロジーは、自動車産業が車両開発に人工知能を活用し、開発サイクルを最大2年早めることを可能にします。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界のバーチャルプロトタイプ市場レポートをツール、展開、業種、地域に基づいて細分化しています:

ツールの展望(売上高、百万米ドル、2018年~2030年)

コンピュータ支援設計(CAD)

コンピュータ支援エンジニアリング(CAE)

コンピュータ支援製造(CAM)

数値流体力学(CFD)

有限要素解析(FEA)

展開の展望(収益、百万米ドル、2018年~2030年)

オンプレミス

クラウド

業種別展望(売上高、百万米ドル、2018年~2030年)

航空宇宙

自動車

ヘルスケア

コンシューマー・エレクトロニクス

電気通信

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

日本

インド

中国

韓国

その他の地域

ブラジル

MEA

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 仮想プロトタイプ市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模と成長展望(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. バーチャルプロトタイプ市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的景観

3.4.2.5. 法的側面

第4章. バーチャルプロトタイプ市場 ツール推定と動向分析

4.1. セグメントダッシュボード

4.2. バーチャルプロトタイプ市場: ツール動向分析(百万米ドル)、2023年・2030年

4.3. コンピュータ支援設計(CAD)

4.3.1. コンピュータ支援設計(CAD)市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.4. コンピュータ支援エンジニアリング(CAE)

4.4.1. コンピュータ支援エンジニアリング(CAE)市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5. コンピュータ支援製造(CAM)

4.5.1. コンピュータ支援製造(CAM)市場の収益予測および予測、2018年~2030年(百万米ドル)

4.6. 数値流体力学(CFD)

4.6.1. 数値流体力学(CFD)市場の収益予測および予測、2018年~2030年(百万米ドル)

4.7. 有限要素解析(FEA)

4.7.1. 有限要素解析(FEA)市場の収益予測と予測、2018年~2030年(百万米ドル)

第5章. バーチャルプロトタイプ市場 展開の推定と動向分析

5.1. セグメントダッシュボード

5.2. 仮想プロトタイプ市場: 展開動向分析(百万米ドル)、2023年、2030年

5.3. オンプレミス

5.3.1. オンプレミス市場の収益予測および予測、2018年~2030年(百万米ドル)

5.4. クラウド

5.4.1. クラウド市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 仮想プロトタイプ市場 分野別推定と動向分析

6.1. セグメントダッシュボード

6.2. 仮想プロトタイプ市場: 分野別動向分析(百万米ドル)、2023年および2030年

6.3. 航空宇宙

6.3.1. 航空宇宙市場の収益予測と予測、2018年〜2030年(百万米ドル)

6.4. 自動車

6.4.1. 自動車市場の収益予測および予測、2018年~2030年(百万米ドル)

6.5. ヘルスケア

6.5.1. ヘルスケア市場の収益予測および予測、2018年~2030年(百万米ドル)

6.6. コンシューマーエレクトロニクス

6.6.1. 家電市場の収益予測および予測、2018年~2030年(百万米ドル)

6.7. 電気通信

6.7.1. テレコム市場の収益予測および予測、2018年~2030年(百万米ドル)

6.8. その他

6.8.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-2-68038-482-6