市場規模

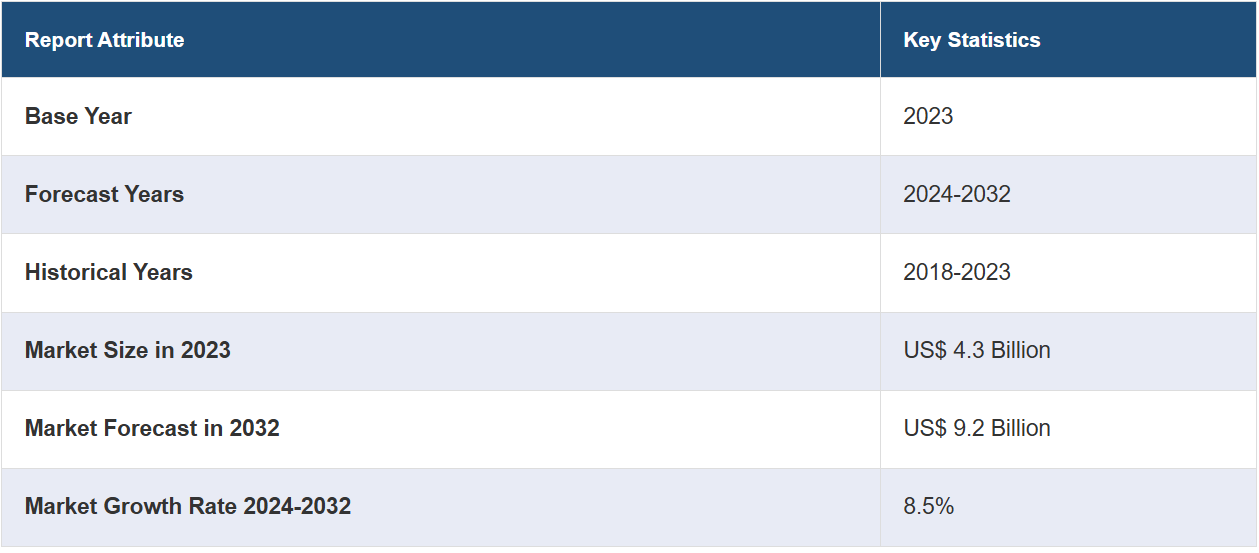

2023年のグローバルなウイルスろ過市場の規模は43億米ドルに達しました。IMARC Groupは、2032年までに市場規模が92億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は8.5%になると予測しています。世界的な健康危機の発生増加、厳しいスケジュールでのバイオ医薬品の大量生産に対するニーズの高まり、新薬、治療法、ワクチン開発への投資の増加などが、市場成長の主な要因となっています。

バイオ医薬品の製造プロセスにおいて、ワクチン、抗体、生物製剤など、医薬品の安全性と純度を確保するための重要なステップとなるのがウイルスろ過です。この方法では、人体に有害なウイルス性汚染物質を除去します。特に、体内に直接投与される非経口薬の製造には不可欠であり、高い純度基準が求められます。通常、特定の孔径を持つ特殊な膜フィルターを使用してウイルスを捕捉し、除去します。これらのフィルターは、目的の製品を通過させながら、ウイルス粒子を効果的に捕捉するように設計されています。このプロセスは実施前に厳密に検証され、その有効性を確認するために定期的なテストが実施されます。さらに、製薬製造における強固な安全対策となり、製品の安全性と規制要件への準拠を強化します。

世界市場は、パンデミックや広範囲にわたるウイルス感染の発生など、世界的な健康危機の増加によって主に牽引されています。これは、医療用品や医薬品の安全性を確保するためのろ過技術の重要性を浮き彫りにしています。このような時期には、ワクチンやその他の治療薬の需要が急激に増加します。この需要により、安全性を損なうことなく、厳しいスケジュールで生物製剤の大量生産が求められています。したがって、これは市場に好影響を与えています。これに伴い、バイオ医薬品業界における医薬品製造受託機関(CMO)の台頭も、市場成長の重要な要因となっています。さらに、安全性とコンプライアンスを確保するために、本来これらのプロセスを必要とする新薬、治療法、ワクチン開発への投資が増加していることも、市場を大きく後押ししています。

ウイルスろ過市場の動向/推進要因:

バイオ医薬品に対する需要の高まり

ウイルスろ過業界の市場を大きく牽引する要因のひとつは、モノクローナル抗体、組み換えタンパク質、ワクチンなどのバイオ医薬品に対する需要の高まりです。これらの複雑な分子は、多くの場合、生細胞から生成されるため、ウイルス汚染の影響を受けやすくなります。これに加えて、癌、糖尿病、自己免疫疾患などの慢性疾患の増加も市場に影響を与えています。この需要の増加は、厳しい安全基準と品質基準を満たす生物製剤を製造するメーカーに負担を強いています。 ウイルスろ過は、これらの製品の純度と安全性を確保するために不可欠なステップとなっています。 規制当局はウイルス除去に関する厳格なガイドラインを課しており、この技術の重要性がさらに強調されています。 生物製剤が市場に投入されたり臨床試験が行われたりするにつれ、ウイルスろ過サービスの必要性も高まり、業界を牽引しています。

技術と研究の継続的な進歩

ろ過膜とろ過方法の分野における技術の進歩は、ウイルスろ過業界の成長に大きな影響を与えています。 これに伴い、より効率的で拡張性があり、コスト効率の高いろ過システムの開発により、製薬会社はこれらのソリューションを既存の生産ラインに統合しやすくなっています。 ナノテクノロジーと材料科学の革新により、より高い効果と優れた処理能力を持つフィルターが開発され、より迅速で信頼性の高いウイルス除去が可能になっています。ろ過技術の研究開発が継続されるにつれ、この分野の企業は同技術の採用を増やしています。この技術的進歩は医薬品製造の水準を向上させ、世界市場における強力な市場推進力となっています。

規制順守と品質保証への注目度が高まる

規制基準への準拠は、ウイルスろ過業界にとって必須要件であり、市場推進力でもあります。当局は、生物学的に生成された医薬品のウイルス安全性に関する具体的なガイドラインを定めています。これらのガイドラインでは、ウイルスろ過を含むウイルス除去のための複数のステップが必要とされることが多くあります。製薬会社が製品の承認を取得し、市場での信頼性を維持するためには、こうした規制要件を満たすことが最も重要です。ウイルス汚染がもたらす深刻な結果には、製品発売の遅延から法的責任までが含まれます。そのため、規制要件への準拠が重視されることは、ウイルスろ過技術の採用を促す大きな要因となっています。さらに、バイオ医薬品製造のバリューチェーンにおいて、品質保証への注目が高まることは業界にとって有益であり、品質保証は不可欠な要素となっています。

ウイルスろ過業界の区分:

IMARC Groupは、世界のウイルスろ過市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、用途、エンドユースに基づいて市場を分類しています。

製品別内訳:

消耗品

キットおよび試薬

その他

機器

ろ過システム

クロマトグラフィーシステム

サービス

消耗品が最大の市場シェアを占める

このレポートでは、製品別に市場の詳細な内訳と分析を提供しています。これには、消耗品(キットおよび試薬、その他)、機器(ろ過システム、クロマトグラフィーシステム)、サービスが含まれます。レポートによると、消耗品が最大の市場シェアを占めています。

ウイルスろ過業界における消耗品市場は、製薬製造プロセスにおける膜、カートリッジ、カセットなどのろ過用消耗品の定期的なニーズに牽引され、大幅な成長を遂げています。 ライフサイクルが長い資本設備とは異なり、消耗品は単一の製造サイクルで使用され、頻繁な交換が必要となるため、安定した需要が確保されます。さらに、特にバイオプロセスにおける使い捨て技術の採用が増加しているため、より便利で交差汚染の可能性が低い使い捨てろ過消耗品のニーズが高まっています。また、規制当局はバイオ医薬品におけるウイルス安全性のガイドラインを継続的に強化しており、それに応じて、これらの厳しい基準を満たす高品質な消耗品の使用が求められています。さらに、特にパンデミックなどの世界的な健康危機の際には、ワクチンや治療薬の開発・製造が増加するため、使い捨て製品の消費量が大幅に増加します。

用途別内訳:

生物製剤

ワクチンおよび治療薬

血液および血液製剤

細胞療法および遺伝子療法製品

その他

医療機器

水の浄化

空気の浄化

その他

生物製剤が市場シェアの大半を占める

用途に基づく市場の詳細な分類と分析も報告書に記載されています。これには、生物製剤(ワクチンおよび治療薬、血液および血液製剤、細胞療法および遺伝子治療製品、その他)、医療機器、水浄化、空気浄化、その他が含まれます。報告書によると、生物製剤が最大の市場シェアを占めています。

生物製剤セグメントは、市場を牽引する主要な応用分野であり、その主な要因は、モノクローナル抗体、ワクチン、遺伝子治療などの生物学的治療製品の需要の高まりです。これらの複雑な分子は生細胞で生産されるため、ウイルス汚染の影響を受けやすく、そのため強固なろ過プロセスが必要となります。これに伴い、生物学的製品の安全性に対する規制当局の監視は厳しさを増しており、当局は厳格なウイルス除去手順を義務付けています。こうした規制上の要請により、厳格な品質管理が義務付けられ、生物製剤の分野では高度なウイルスろ過技術の採用が促進されています。 また、癌、糖尿病、自己免疫疾患などの慢性疾患の増加も、生物学的治療の必要性を高めています。 さらに、製薬会社は生産能力を増強し、最先端のろ過方法を導入することで、消費者ニーズと規制要件の両方を満たそうとしています。

用途別内訳:

バイオ医薬品およびバイオテクノロジー企業

受託研究機関

学術機関および研究施設

その他

バイオ医薬品およびバイオテクノロジー企業が最大の市場シェアを占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、バイオ医薬品およびバイオテクノロジー企業、受託研究機関、学術機関および研究施設、その他が含まれます。レポートによると、バイオ医薬品およびバイオテクノロジー企業が最大の市場シェアを占めています。

バイオ医薬品に対する需要の高まりとバイオテクノロジー企業の急速な成長は、ウイルスろ過業界における重要な推進要因となっています。 これらの企業は、モノクローナル抗体、ワクチン、組み換えタンパク質など、本質的にウイルス汚染の影響を受けやすい複雑な生物学的製品の最先端の開発を行っています。 また、製品の安全性と有効性を確保することは科学的にも必要であり、規制当局の要請でもあります。 これに伴い、各企業は品質保証のために強固なウイルスろ過プロセスの適用を義務付ける厳格なガイドラインを設定しています。バイオ医薬品が慢性疾患からパンデミック関連の病気まで、さまざまな疾患の治療においてますます中心的な役割を果たすようになるにつれ、効果的なウイルスろ過の必要性も比例して高まっています。さらに、CRISPRや遺伝子治療などのバイオテクノロジーの進歩により、バイオ製品の適用範囲と複雑性はさらに拡大し、高度なウイルスろ過ソリューションの必要性も増大しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、ウイルスろ過市場で最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大のセグメントを占めています。

北米市場は、産業拡大に適した環境に後押しされ、著しい成長を遂げています。その主な要因のひとつとして、グローバルなバイオ製薬企業や先進的な研究機関が北米地域に多数存在していることが挙げられます。これに伴い、政府機関が定める規制の枠組みでは、ウイルス除去に関する厳格なガイドラインが強化され、効率的なろ過技術に対する需要が高まっています。さらに、北米はバイオテクノロジーの進歩における先駆者であり、ウイルスろ過を必要とする新しい治療法、ワクチン、その他のバイオ製品の開発に貢献しています。

さらに、この地域では医療研究開発への投資が大幅に増加しており、市場の成長をさらに加速させています。パンデミックなどの世界的な健康危機が発生すると、ワクチンや治療薬の生産が急速に拡大し、信頼性の高いウイルスろ過システムの需要が劇的に増加します。これらの要因がすべて重なり、北米はウイルスろ過技術の強力な市場となり、業界における技術革新と採用を促進しています。

競合状況

主要企業は、より効率的で信頼性の高いろ過技術の開発に継続的に取り組んでいます。これには、顧客により良いソリューションを提供するためのフィルター膜、ろ過システム、使い捨て技術の革新が含まれます。これに伴い、大手企業は、これらの規制を満たすか、またはそれを上回る製品やサービスを提供しており、顧客に対して強固な検証サポートを提供することも多いです。さらに、企業は地理的範囲と製品ポートフォリオを拡大するために、戦略的提携や買収を進めています。これとは別に、いくつかのブランドは、顧客のろ過プロセスの最適化を支援するために、製品と並行してコンサルティングサービスを提供しており、これも成長を促す要因となっています。環境への責任がますます重視される中、一部の企業は、再利用可能なフィルター部品やリサイクル可能なフィルター部品など、より持続可能なろ過技術の研究開発を進めています。

市場調査レポートでは、市場における競合状況について包括的な分析を行っています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Asahi Kasei Medical Co. Ltd.

Charles River Laboratories Inc.

Clean Cells

Danaher Corporation

Merck KGaA

Sartorius AG

Thermo Fisher Scientific Inc.

最近の動向:

2023年3月、Charles River Laboratories Inc.は、AAVベースの遺伝子治療プログラムの研究初期段階から商業生産までの供給を迅速化し、確保することを目的とした、同社のpHelperソリューションの発売を発表した。

2022年2月、Asahi Kasei Medical Co. Ltd.は、プラノバTMフィルターの生産能力を増強するため、宮崎県延岡市に組立新工場を建設すると発表した。

2021年9月、Clean Cellsは、モンテギュー=ヴァンデ県に新たな製造施設を建設するために1,300万ユーロ(1億5,300万ドル)を投資すると発表した。医療投資会社ArchiMedの支援を受けている同社は、バイオ医薬品の分析および生産能力を4倍にすることで、COVID-19に対する革新的な医薬品およびワクチンの開発と市場投入までの時間を加速させる上で重要な役割を果たしたいと考えている。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な産業動向

5 世界のウイルスろ過市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 消耗品

6.1.1 市場動向

6.1.2 主要種類

6.1.2.1 キットおよび試薬

6.1.2.2 その他

6.1.3 市場予測

6.2 機器

6.2.1 市場動向

6.2.2 主要種類

6.2.2.1 ろ過システム

6.2.2.2 クロマトグラフィーシステム

6.2.3 市場予測

6.3 サービス

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場

7.1 生物製剤

7.1.1 市場動向

7.1.2 主要種類

7.1.2.1 ワクチンおよび治療薬

7.1.2.2 血液および血液製剤

7.1.2.3 細胞および遺伝子治療製品

7.1.2.4 その他

7.1.3 市場予測

7.2 医療機器

7.2.1 市場動向

7.2.2 市場予測

7.3 水浄化

7.3.1 市場動向

7.3.2 市場予測

7.4 大気浄化

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 エンドユーザー別市場

8.1 バイオ医薬品およびバイオテクノロジー企業

8.1.1 市場動向

8.1.2 市場予測

8.2 医薬品開発業務受託機関

8.2.1 市場動向

8.2.2 市場予測

8.3 学術機関および研究施設

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3423