市場概要

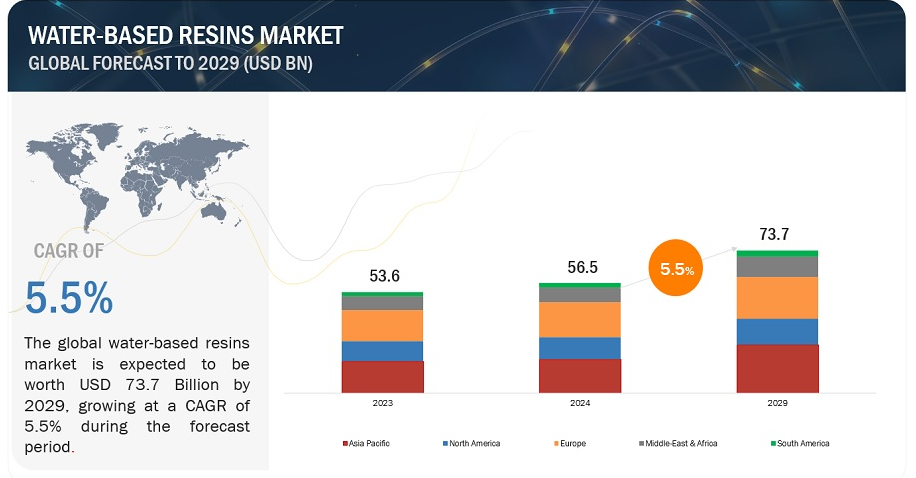

世界の水性樹脂市場は、2024年に565億米ドルと評価され、2024年から2029年にかけて年率5.5%で成長し、2029年には737億米ドルに達すると予測されている。水性樹脂市場は、塗料・コーティング、接着剤・シーラント、インクなど様々な用途での需要増に牽引され、顕著な成長を遂げている。この世界的な市場拡大は、主に環境への関心の高まりと、揮発性有機化合物(VOC)の排出量を削減するための規制圧力によって後押しされている。水性樹脂はVOCの排出が最小限またはゼロであるため、多くの産業で溶剤ベースの代替品よりも選ばれるようになってきている。自動車、建設、家具、包装、繊維、印刷などの主要セクターでは、消費者の意識の高まりや環境に優しい技術を求める動きから、塗料やコーティング剤、接着剤やシーリング剤、インキなどの用途で水性樹脂の採用が進んでいる。こうした需要の急増は、メーカーが幅広い用途の水性ソリューションに投資することを後押ししている。溶剤系樹脂は、その優れた性能から発展途上国では依然として大きな市場シェアを占めているが、世界的なトレンドはより環境に優しい製品へとシフトしており、特に新興用途では水性樹脂に成長機会をもたらしている。しかし、製造コストの高さや溶剤系に比べ低い性能といった課題は、市場の成長を妨げる可能性がある。

促進要因 環境に優しい製品へのシフトの増加

水性樹脂は環境に優しい特性を持つため、塗料、コーティング剤、インキ、接着剤などの用途で溶剤系樹脂の代替品として普及している。歴史的には、揮発性有機化合物(VOC)の多い溶剤系樹脂が好まれてきたが、VOC排出量削減を目的とした規制強化により、その使用は抑制されている。ベンゼンやホルムアルデヒドのような有害物質に含まれるVOCは、健康と環境に重大なリスクをもたらす。米国、英国、ドイツなど多くの国が、VOC排出を規制する厳しい法律を制定している。例えば、米国環境保護庁(EPA)は、屋内塗料のVOCを1リットル当たり380グラムに制限している。同様に、中国は塗料・コーティング分野で重要な役割を担っていることから、VOC排出量を削減するため、様々な用途で水性コーティングを義務付けている。欧州議会もまた、装飾塗料と自動車再塗装におけるVOCを規制している。BPR、EUエコラベル、BCF、TSCA、CAA、ASTM、REACHなどの規制機関は、塗料やコーティング剤のVOC規制値を制定している。これらの規制は、VOCの高い溶剤系樹脂から水系樹脂への移行を促し、メーカーが高性能と高品質を維持しながら環境基準に適合する製品を開発することで技術革新に拍車をかけ、市場を形成している。

阻害要因:水性樹脂の高コストと低性能

水を主溶剤とする水性樹脂は、溶剤系樹脂よりも環境に優しいと考えられている。しかし、こうした樹脂への移行は、メーカーにとって大きな課題となっている。その主な原因は、溶剤系から水系樹脂への生産転換に伴う切り替えコストの高さだ。新技術を採用するために必要な資本支出と固定費は相当なもので、特に発展途上地域の小規模メーカーの多くは、こうした法外なコストのために溶剤系樹脂を使い続けている。さらに、水系樹脂は溶剤系樹脂に比べて性能が相対的に低いため、市場の成長が制約される。主溶剤として水を使用すると、蒸発時間が長くなるなどの欠点が生じる。さらに、水性塗料を金属に塗布すると、タンクやパイプなどの金属表面の腐食につながる可能性がある。これらの要因は複合的に大きな課題となり、水性樹脂市場の成長を阻害すると予想される。

機会: 新興用途における水性樹脂の使用の増加。

水性樹脂の開発と利用は大きな勢いを増しており、大きな成長機会をもたらしている。樹脂メーカーは、こうした環境に優しい樹脂の革新的な用途を絶えず模索している。注目すべき用途としては、耐火塗料、建築保護材、シーラント、水中塗料、壁や床用の柔軟な塗料、自動車用途などがある。さらに、水性接着剤やシーリング剤の需要は、自動車、製本、履物、発泡加工、ゴムと金属の接着など、さまざまな業界で高まっている。特に自動車産業は力強い成長が見込まれており、接着剤やコーティング用途の水性樹脂市場はさらに拡大している。国際自動車製造者機構(OICA)によると、2022年の世界自動車生産台数は8,502万台に達し、2021年比で6%の大幅増となった。このような自動車生産の急増は、自動車用途における水性樹脂の需要を促進すると予想される。

さらに、フレキソ印刷業界や包装業界は水性インキの可能性を認識しつつある。これらのインキは、折りたたみカートン、プラスチック食料品袋、デパート袋、マルチウォール袋、段ボール素材、封筒への印刷にますます使用されるようになっている。この傾向は水性樹脂市場を促進すると予想される。環境と健康に関する規制は、業界内で環境に優しい製品へのシフトを促している。その結果、水性樹脂メーカーは研究開発に多額の投資を行うことが予想される。この傾向は、ダウ、BASF SE、The Lubrizol Corporation、Allnex GMBHといった大手企業の努力によって強調されている。これらの企業は、従来の溶剤系樹脂への依存を減らすことを目的として、特性を向上させた様々な水性樹脂を発表している。まとめると、新しい用途の発見や環境的に持続可能な製品への嗜好の高まりと相まって、研究開発への注目が高まっていることが、水性樹脂市場の拡大を後押ししている。

課題 他の環境に優しい技術の利用拡大

世界各国の政府は、揮発性有機化合物(VOC)の排出量削減をますます優先するようになっており、溶剤系技術の使用減少につながっている。このシフトにより、水性樹脂のような環境に優しい代替技術への注目が高まっている。しかし、水性樹脂の生産はコストが高くつくため、ハイソリッドコーティング、パウダーコーティング、放射線硬化型コーティングなど、他の環境に優しい選択肢の探求が促されている。

これらの新技術は、コーティング用途における水性樹脂の成長に挑戦している。さらに、その他のさまざまな用途では、ホットメルト接着剤、紫外線(UV)および電子ビーム(EB)接着技術、ハイブリッドソリューション、低VOC溶剤などの代替技術が水性オプションと競合している。このような競争環境から、メーカー各社は溶剤系樹脂に代わるコスト効率の高い代替品を開発するため、研究開発に多額の投資を余儀なくされている。

環境に優しいソリューションへの推進にもかかわらず、メーカーはいくつかの課題に直面している。水性技術への移行に伴う高い資本コスト、生産の拡張性、新製品の市場受容性などである。そのため、大手企業の研究開発施設は、規制要件と市場の要求の両方を満たすため、溶剤系樹脂に代わる革新的な代替品の開発に注力している。

予測期間中、水性樹脂の種類別セグメントでは非環式セグメントが大きくなると予測されている。

水性樹脂市場は、アクリル、エポキシ、アルキド、ポリウレタン、ビニル、ポリエステルなど様々なタイプに分類される。このうち、予測期間中はアクリル樹脂が優位を占めると予想される。この優位性は、水性アクリル樹脂の需要が高いことに起因しており、アクリル樹脂は優れた耐薬品性と耐物理性を提供するため、コーティングする材料の寿命を延ばすことができる。特に塗料・コーティング分野では、水性アクリル樹脂はその耐久性の高さから、主に建築用塗料でますます好まれるようになっている。さらに、揮発性有機化合物(VOC)排出に関する厳しい環境規制により、塗料・コーティング業界では溶剤型から水性アクリル樹脂への移行が加速すると予想される。

塗料・コーティング分野は、水性樹脂市場の最大の用途分野である。

水性樹脂市場は、塗料・コーティング、接着剤・シーラント、インク、その他様々な用途を主要分野とする、多彩な用途を誇っている。特に塗料・コーティングの分野では、発展途上国を中心に需要が急増している。この急成長は、建築・建設業界の急速な拡大に起因している。さらに、あらゆる用途領域で水性樹脂が広く採用される原動力となっているのは、低溶剤を特徴とする環境に配慮したソリューションの必要性が高まっていることである。製造業者も消費者も同様に、揮発性有機化合物(VOC)の排出に伴う有害な影響に対する認識を深めており、その結果、従来の溶剤ベースの配合から水ベースの代替品への顕著なシフトが促されている。このシフトは塗料・コーティングの領域で特に顕著で、水性樹脂が提供する環境上の利点と規制への準拠により、水性樹脂が好ましい選択肢として位置づけられている。その結果、塗料・コーティングは、持続可能性の要請と現代の産業慣行における環境に優しいソリューションの探求に後押しされ、水性樹脂の広大な景観の中で最も主要なアプリケーションセグメントとして浮上している。

予測期間中、アジア太平洋地域が最大の市場シェアを占めると推定される。

アジア太平洋地域の水性樹脂市場は、主に塗料・コーティング分野での需要の高まりによって大きな成長を遂げている。この需要の急増は、塗料やコーティングだけにとどまらず、接着剤、シーリング剤、インクといった他の主要用途にも及んでいる。同地域ではインフラ開発プロジェクトが急増しており、これが特に塗料・コーティング分野における需要急増の主な要因となっている。都市化や工業化の進展に伴い、建設や改修のニーズが高まっており、塗料やコーティング剤の需要がさらに高まっている。その結果、環境にやさしく、揮発性有機化合物(VOC)の含有量が少ない水性樹脂の需要が増加している。この傾向は、同地域のインフラ拡張と経済発展の軌道が続くにつれて持続すると予想され、アジア太平洋地域の水性樹脂市場の持続的成長を下支えしている。

主要企業

水性樹脂市場には、BASF SE(ドイツ)、Lubrizol Corporation(米国)、Dow(米国)、Covestro AG(ドイツ)、Westlake Corporation(米国)、Arkema(フランス)、DIC Corporation(日本)、Allnex GMBH(ドイツ)、ADEKA CORPORATION(日本)、Olin Corporation(米国)などの主要メーカーが含まれています。拡張、M&A、新製品の発売、取引は、水性樹脂市場での地位を高めるためにこれらの主要企業が採用した主要な戦略の一部であった。特に、事業拡大と取引に重点が置かれている。

水性樹脂市場、タイプ別

アクリル

エポキシ

ポリウレタン

アルキド

ポリエステル

ビニール

その他のタイプ

水性樹脂市場、用途別

塗料・コーティング

接着剤およびシーラント

インキ

その他の用途

水性樹脂市場:地域別

北米

欧州

アジア太平洋

南米

中東・アフリカ

2024年2月、コベストロAGは、木工家具、キャビネット、建築製品などの産業用コーティングを目的とした高性能樹脂の新シリーズ「ウォーターボーン」と「ウォーターボーンUV」を発売した。

2023年3月、Westlakeはドイツのニュールンベルグで開催されたEuropean Coatings Showで新しいAzures製品ラインを発表した。Westlake EpoxyのAzures製品ラインは、SVHCやCMRラベル成分を含まないエポキシ樹脂、改質剤、硬化剤を提供し、高性能基準を維持するコーティング、土木、接着剤に環境に優しい選択肢を提供する。

2023年4月、アルケマは、電気自動車(EV)およびエネルギー貯蔵システム(ESS)バッテリーの高容量陽極、正極プライマー、セラミックコーティングセパレーター向けに設計された、サステイナブルな水系アクリル溶液「インセリオン」シリーズを発売した。インセリオンブランドで販売されるこれらの製品には、アクリル系バインダー、分散剤、レオロジー調整剤が含まれ、電池性能を向上させます。

2022年7月、特殊化学品メーカーのアルケマは、高性能水系樹脂の老舗メキシコメーカーであるポリメロス・エスペシアレスの買収を最終決定した。この買収により、アルケマは無溶剤ソリューションにおける地位を強化し、急成長するメキシコ市場での存在感を高める。

2022年2月、ウェストレイク・コーポレーションは、ヘキシオン・インクのグローバル・エポキシ事業の買収が成功裏に完了したことを発表した。この戦略的買収により、ウェストレイク・コーポレーションは業界における地位をさらに強化し、特殊樹脂、コーティング、複合材料の製造・開発能力を拡大する。

【目次】

1 はじめに (ページ – 41)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ – 46)

2.1 調査データ

図1 水性樹脂市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 主要な一次参加者

2.1.2.2 一次インタビューの内訳

2.1.2.3 主要業界インサイト

2.2 市場推定

2.2.1 トップダウンアプローチ

図2 市場規模の推定:トップダウンアプローチ

2.2.2 ボトムアップアプローチ

図3 市場規模の推定:ボトムアップアプローチ

2.3 ベース数の算出

2.3.1 需要サイドアプローチ

図4 水性樹脂市場:アプローチ1

2.3.2 供給サイドアプローチ

図5 水性樹脂市場:アプローチ2

2.4 市場予測アプローチ

2.4.1 供給サイド

2.4.2 需要サイド

2.5 データ三角測量

図6 水性樹脂市場:データ三角測量

2.6 前提条件

2.7 要因分析

2.8 調査の限界

2.8.1 景気後退の影響

2.9 リスク評価

3 経済サマリー(ページ – 54)

図 7 水性樹脂市場ではアクリルが最大シェアを占める

図 8 水性樹脂の最大の用途は塗料とコーティング剤

図9 2023年の水性樹脂市場はアジア太平洋地域が最大シェアを占める

4 プレミアムインサイト(ページ数 – 57)

4.1 水性樹脂市場におけるプレーヤーにとっての魅力的な機会

図 10 アジア太平洋地域は予測期間中に水性樹脂市場で最も急成長する市場

4.2 水性樹脂市場の成長、タイプ別

図11 アクリル樹脂が予測期間中に水性樹脂市場をリードする

4.3 水性樹脂市場、用途別

図12 水性樹脂の最大の用途は塗料とコーティング剤

4.4 アジア太平洋地域:水性樹脂市場:用途別、国別

図13 アジア太平洋地域で最大の市場シェアを占める中国

4.5 水性樹脂市場:主要国

図14 予測期間中に最も高い成長を記録するのは中国

5 市場概観(ページ – 60)

5.1 はじめに

5.2 市場ダイナミクス

図15 水性樹脂市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 建築・建設業界における塗料・コーティング需要の増加

5.2.1.2 接着剤・シーリング剤需要の増加

5.2.1.3 溶剤系樹脂に関連する健康上の懸念

5.2.2 抑制要因

5.2.2.1 水性樹脂の高コストと低性能

5.2.3 機会

5.2.3.1 新たな用途における水性樹脂の使用の増加

図16 世界の自動車生産台数(百万台)

5.2.3.2 発展途上国における水性樹脂の需要

5.2.4 課題

5.2.4.1 水性樹脂は溶剤型樹脂に比べて性能に限界がある

5.2.4.2 環境に優しい他の技術の利用拡大

6 業界の動向(ページ数 – 66)

6.1 顧客のビジネスに影響を与えるトレンドと混乱

図17 水性樹脂市場における収益シフトと新たな収益ポケット

6.2 価格分析

6.2.1 主要企業のタイプ別平均販売価格動向

表1 主要メーカーの平均販売価格(上位3タイプ別)(米ドル/kg

6.2.2 価格動向分析(地域別

図18 水性樹脂の地域別平均販売価格(米ドル/kg)

表2 水性樹脂の地域別平均販売価格、2023-2029年(米ドル/kg)

6.3 バリューチェーン分析

図19 水性樹脂市場:バリューチェーン分析

6.3.1 原料サプライヤー

6.3.2 メーカー

6.3.3 販売業者

6.3.4 エンドユーザー

6.4 エコシステム分析

図 20 水性樹脂市場:エコシステムのマッピング

表3 水性樹脂市場:エコシステムにおける役割

6.5 技術分析

6.5.1 主要技術

6.5.1.1 バイオベースの水性樹脂

6.5.1.2 水性UV(紫外線)樹脂

6.5.1.3 水性樹脂技術の進歩

6.5.1.4 自己架橋型水性樹脂

6.5.1.5 ハイブリッド水性樹脂

6.5.2 補完技術

6.5.2.1 ナノテクノロジー

6.5.2.2 スマートコーティング

6.6 特許分析

6.6.1 導入

6.6.2 方法論

図21 水性樹脂市場における上位特許所有者(2014~2023年)

表4 水性樹脂の主要特許一覧

6.7 貿易分析

図22 輸出シナリオ:HSコード390730 – エポキシド樹脂、一次形態、2014~2023年 (百万米ドル)

図23 輸入シナリオ:HSコード390730-エポキシド樹脂(一次形態)、2014~2023年(百万米ドル

図24 輸出シナリオ:HSコード390750-アルキド樹脂(一次形状)、2014~2023年(百万米ドル

図25 輸入シナリオ:HSコード390750-アルキド樹脂(一次形状)、2014~2023年(百万米ドル

6.8 主要会議・イベント

表5 2024~2025年の会議・イベントの詳細リスト

6.9 規制情勢

6.9.1 規制機関、政府機関、その他の組織

表6 北米:規制機関、政府機関、その他の組織

表7 欧州:規制機関、政府機関、その他の団体

表8 アジア太平洋地域:規制機関、政府機関、その他の団体

6.9.2 塗料・コーティング産業におけるVOC関連規制

6.10 ポーターの5つの力分析

図 26 水性樹脂市場:ポーターの5つの力分析

表9 水性樹脂市場:ポーターの5つの力分析

6.10.1 新規参入の脅威

6.10.2 代替品の脅威

6.10.3 供給者の交渉力

6.10.4 買い手の交渉力

6.10.5 競合の激しさ

6.11 主要ステークホルダーと購買基準

6.11.1 購入プロセスにおける主要ステークホルダー

図27 購入プロセスにおける利害関係者の影響

表10 購入プロセスにおける利害関係者の影響

6.11.2 購入基準

図28 水性樹脂の主な購入基準

表11 上位最終用途産業における水性樹脂の主な購入基準

6.12 ケーススタディ分析

6.12.1 ケーススタディ1:水溶性ポリエステル樹脂

6.12.2 ケーススタディ2:水性樹脂コーティング、XLインダストリアルレジンズ(UK)社、ベルシル

6.12.3 ケーススタディ 3:溶剤型塗料配合における助剤の代替

6.12.4 ケーススタディ 4:水性システムにおいて、より環境に優しい合体溶剤が望ましくない市販の合体溶剤に取って代わ る。

6.13 マクロ経済分析

6.13.1 導入

6.13.2 GDPの動向と予測

表12 世界のGDP成長予測、2021~2028年(1兆米ドル)

6.13.3 建設産業と水性樹脂市場への影響

表13 建設業のGDPへの寄与(主要国別)(2021年

6.13.4 世界の自動車生産台数

表14 世界の自動車生産台数(台)と成長率(国別)(2021年対2022年

6.14 投資と資金調達のシナリオ

図29 2021年に自動車セクターへの投資案件と資金調達が急増

7 水性樹脂市場、用途別(ページ番号 – 97)

7.1 はじめに

図 30 塗料・コーティング分野が予測期間中に市場を支配する

表 15 水性樹脂市場、用途別、2020-2022 年(百万米ドル)

表16 水性樹脂市場:用途別、2023-2029年(百万米ドル)

表17 水性樹脂市場:用途別、2020-2022年(キロトン)

表18 水性樹脂市場、用途別、2023-2029年(キロトン)

7.2 塗料・コーティング

7.2.1 環境にやさしい樹脂技術と厳しい規制が市場を牽引する

7.3 接着剤・シーラント

7.3.1 軟包装の需要増加が市場を牽引する

7.4 インキ

7.4.1 優れた接着性と優れた色保持性が市場を牽引する

7.5 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: CH 3205