市場概要

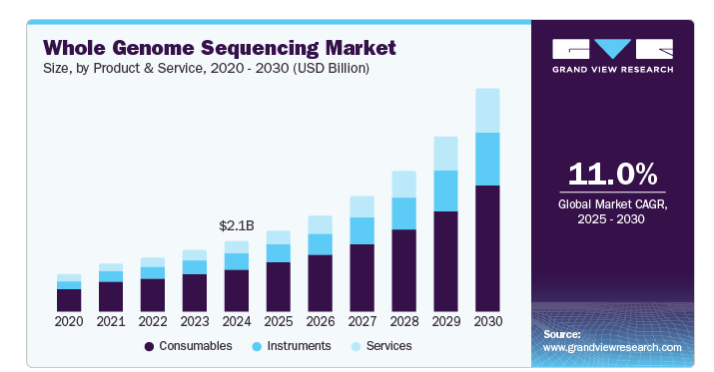

全ゲノムシーケンスの世界市場規模は2024年に21億2000万米ドルと推定され、2025年から2030年にかけて年平均成長率22.17%で成長する見込みです。WGS市場は、技術の進歩、コストの低下、個別化医療に対する需要の高まりが重なり、大きな成長を遂げています。この拡大にはいくつかの重要な要因が寄与しており、ゲノミクスの状況を一変させ、医療、研究、農業などさまざまな分野に影響を与えています。

WGS市場の最も重要な推進要因の1つは、シーケンス技術の急速な進歩です。次世代シーケンス(NGS)プラットフォームの開発により、ゲノムシーケンスのスピードと効率が劇的に向上しました。これらの技術により、膨大な量の遺伝子データを迅速かつコスト効率よく解析するハイスループット・シーケンスが可能になりました。ナノポアシーケンスやシングルセルシーケンスなどの革新的技術も登場し、ゲノム解析の能力をさらに高めています。2024年5月、SOPHiA GENETICSは、マイクロソフトおよびエヌビディアと提携し、医療機関向けのスケーラブルな全ゲノムシーケンス(WGS)分析ソリューションを開発し、年末までの顧客提供を目指します。これらの技術が進化し続けるにつれ、大規模な研究機関から小規模な研究所やクリニックまで、より幅広いユーザーがWGSにアクセスできるようになります。

全ゲノムのシーケンスコストは過去10年間で急落し、日常的な臨床利用が可能になりました。競合シーケンシングプラットフォームの導入により、DNA塩基配列決定1塩基あたりの価格が大幅に低下しました。このようなコストの低下は、医療従事者がゲノムデータを標準的な診療に取り入れることを可能にするため、採用を促進する上で極めて重要です。手ごろな価格のWGSの有望性は、個人の遺伝子プロファイルに基づいてオーダーメイドの治療を行うことで、患者の転帰を改善できる個別化医療において特に魅力的です。

個別化医療へのシフトは、WGS市場を推進する重要な要因です。医療提供者は、病気を分子レベルで理解し、より正確な診断と標的治療につなげるゲノミクスの価値をますます認識するようになっています。WGSは、様々な疾患に対する遺伝的素因を特定することを可能にし、予防的な医療管理を可能にします。2023年3月、ムンバイのゴドレイ記念病院は、150以上の遺伝的疾患を特定するためのゲノム検査を開始しました。HaystackAnalytics社との協力により、ゲノム検査を通じてリスクの高い状態を分析するAIプラットフォーム、ヘルス・ジェノメーター・スマートプランを導入。この検査は、7,000以上の遺伝子をカバーし、がんや糖尿病を含む48の病状に対応するとともに、パーソナライズされた健康提案を提供します。患者や医療提供者がより個別化された治療法を求める中、全ゲノムシーケンスの需要は急増すると予想されます。

WGSは従来の臨床診断にとどまらず、さまざまな用途で支持を集めています。たとえば、がん研究においては、腫瘍の成長を促進する変異の特定に極めて重要な役割を果たし、標的療法の開発を促進します。感染症管理では、WGSはアウトブレイクの追跡や病原体の進化の理解に役立っています。さらに、農業分野では、作物の改良や家畜の育種にWGSを活用し、耐病性や収量などの形質を最適化しています。

ゲノムデータの臨床への統合を支援するために、規制の状況は進化しています。FDAのような機関は、医薬品開発や患者ケアにおけるゲノム情報の使用に関するガイドラインを策定しています。このような支援環境がイノベーションを促進し、ゲノム技術への投資を促進することで、WGS市場は前進しています。

官民双方からの投資の急増もWGS市場の重要な推進力です。ベンチャーキャピタル企業や政府の主導により、ゲノム研究や技術開発への資金提供が増加しています。このような資本の流入は、新興企業や既存企業の技術革新と提供サービスの拡大を可能にし、市場の成長をさらに刺激しています。

製品・サービス別では、消耗品部門が2024年に61.15%の最大売上シェアで市場を支配。ゲノム研究や個別化医療の需要が急増するにつれ、高品質の試薬、キット、その他の消耗品のニーズが大幅に増加しました。これらの製品はサンプルの前処理、ライブラリーの構築、シーケンスそのものに不可欠であり、臨床と研究の両方の場面で欠かせないものとなっています。さらに、消耗品の購入は定期的に行われるため、メーカーにとっては安定した収益源となります。消耗品の性能と信頼性を高める技術革新が、市場の成長をさらに後押ししています。

サービス分野は、予測期間中に最も速いCAGR 25.11%を記録する見込みです。WGSが個別化医療や研究に不可欠になるにつれ、データ解析、解釈、バイオインフォマティクスなどの専門的サービスのニーズが高まっています。これらのサービスは、医療提供者や研究者が複雑なゲノムデータをナビゲートし、正確な結果と実用的な洞察を確実にするのに役立ちます。さらに、シーケンス技術の進歩により、生成されるデータ量が増加しており、データ管理のための専門家によるサポートが必要となっています。また、シーケンシングや分析サービスを専門のプロバイダーに委託する傾向が強まっていることも、研究機関が中核的な研究活動に専念できるようになり、この成長に寄与しています。

種類別では、大規模全ゲノムシーケンスが、がんゲノム研究、集団研究、複雑形質研究などの多様な分野で幅広く応用されていることから、2024年に最大の市場シェアを占めました。大型WGSは遺伝的変異の包括的な解析を可能にし、研究者は疾患メカニズムや進化生物学に関する重要な洞察を明らかにすることができます。シーケンス技術の進歩によりコストが大幅に削減され、スループットが向上したため、大規模プロジェクトがより実現可能で魅力的なものになりました。

小型全ゲノムシーケンス分野は、予測期間中にCAGRが24.77%と最も速くなると予測されています。この技術により、特定の細菌やウイルスに見られるような、感染症や抗生物質耐性を理解する上で重要な、より小さなゲノムの効率的なシーケンスが可能になります。研究者は、より大きなゲノムのような複雑さを伴わずに特定の遺伝的変異を理解しようとするため、焦点を絞った解析の需要が高まっています。マイクロバイオーム研究と精密農業の成長は、小型WGSの関連性をさらに高め、進化するゲノミクス市場において重要なセグメントに位置付けられています。

ワークフローに基づくと、シーケンスセグメントが2024年に52.07%の最大市場シェアを占めました。このセグメントは、サンプル調製からデータ解析に至るシーケンスプロセス全体の合理化に不可欠な役割を果たすため、市場を支配しています。包括的なワークフローは高い効率性と精度を保証し、研究および臨床アプリケーションの両方に不可欠です。シーケンス技術の進化に伴い、標準化されたユーザーフレンドリーなワークフローに対する需要が高まり、さまざまな機関での幅広い導入が促進されています。2023年10月、Twist Bioscience Corporationは、高品質の合成DNA用シリコンプラットフォームを活用し、PCRフリーのWGSと大規模マルチプレキシングを促進するTwist Full Length Unique Dual Index Adaptersを発売しました。さらに、自動化とバイオインフォマティクスツールの進歩は、スループットとデータ管理を強化し、ワークフローをより信頼性の高い、利用しやすいものにします。これらの要因が、このセグメントを牽引すると予想されます。

データ解析セグメントは、予測期間中に最も速いCAGR 23.78%になると予測されています。データ解析セグメントは、高度なシーケンス技術によって生成されるゲノムデータの急激な増加によって促進されます。全ゲノムシーケンスが普及するにつれ、複雑なゲノム情報を解釈するための高度なデータ解析ツールの必要性が重要になっています。人工知能と機械学習をデータ解析に統合することで、予測精度が向上し、解釈のスピードが上がるため、需要がさらに高まります。

ヒト全ゲノムシークエンシングセグメントは、2024年に63.09%の最大収益シェアを獲得し、市場を支配しました。個人の遺伝子構成に関する包括的な洞察を提供することで、ヒトWGSはオーダーメイドのヘルスケアソリューションを可能にし、正確な診断と的を絞った治療を促進します。遺伝性疾患の有病率の増加と予防医学の重視の高まりが、ヒトゲノムデータの需要を促進しています。さらに、研究イニシアティブやバイオバンクへの多額の投資により、ヒトゲノムリソースの利用可能性が拡大し、このセグメントの関連性が高まっています。シーケンス技術の進歩によりコストも削減され、医療従事者や研究者にとってヒトWGSがより利用しやすくなっています。このような要因が重なり、ヒトWGS分野はゲノム市場のリーダーとして確固たる地位を築きました。

微生物全ゲノムシーケンス市場セグメントは、2025年から2030年までのCAGRが23.55%と最速になると予測されています。このセグメントは、特に医療と農業における微生物コミュニティの包括的な理解と管理に対するニーズの高まりが原動力となっています。抗生物質耐性や感染症の増加により、病原体に関する正確なゲノム洞察に対する需要が高まっており、標的治療やアウトブレイクの追跡が容易になっています。微生物間の相互作用を理解することで、個別化医療や持続可能な農業の実践に革新をもたらすことができるため、マイクロバイオーム研究への関心の高まりがこのセグメントをさらに後押ししています。

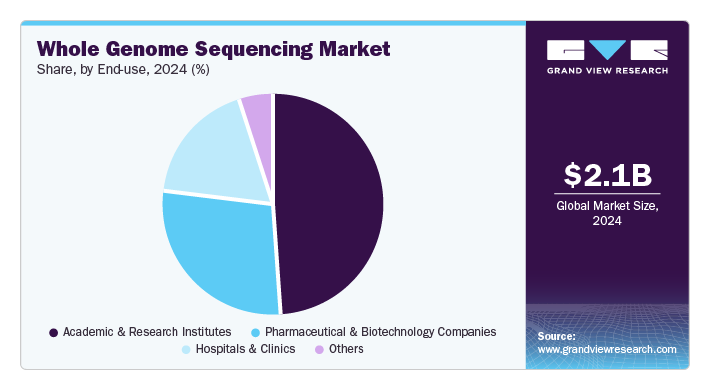

学術・研究機関セグメントは、2024年に48.71%の最大市場シェアを占めました。これらの機関は研究イニシアチブの最前線にあり、包括的なゲノム解析を必要とする複雑な生物学的問題を探求しています。政府および民間からの多額の資金援助が大規模なゲノムプロジェクトを支えているため、これらの機関は最先端のシーケンス技術を活用することができます。その協力的な性質は、バイオテクノロジー企業や医療提供者とのパートナーシップを促進し、さまざまな分野でのゲノムデータの応用を拡大しています。さらに、学術機関は新しい方法論や分析ツールの開発に貢献し、市場での地位をさらに強固なものにしています。

病院・クリニック分野は、予測期間中に最も速いCAGR 24.64%を記録すると予測されています。個別化医療が普及するにつれて、医療提供者は、遺伝性疾患の診断、治療方針の決定、個々の患者に合わせた治療における全ゲノムシーケンスの価値を認識しつつあります。慢性疾患や遺伝的疾患の有病率の上昇により、患者の転帰を改善するための包括的なゲノム解析の需要が高まっています。規制の枠組みを支援する動きが活発化していることも、病院や診療所におけるゲノム検査の採用を促進しています。

北米の全ゲノムシーケンス市場は、2024年に51.97%の最大市場シェアを占めました。この優位性は、ベンチャーキャピタルや政府プログラムからの多額の支援を含む、官民両部門からの多額の投資に起因しています。一流大学や研究機関を擁するこの地域の確立された研究エコシステムは、急速な技術革新を促進します。

アメリカの全ゲノムシーケンス市場は、著名な市場プレイヤーの存在などにより、今後数年間で大きな成長が見込まれています。さらに、同国の主要な大学や研究機関がイノベーションを促進し、ゲノミクスの共同研究を促進しています。強力な規制の枠組みは、安全性と倫理的配慮に取り組みながら、バイオテクノロジーの進歩をサポートしています。

ヨーロッパの全ゲノムシーケンス市場は著しい成長を遂げています。個別化医療とゲノミクス研究への投資の増加が、高度なシーケンス技術への需要を促進しています。European Genome-phenome Archiveのような取り組みに代表される、欧州連合(EU)の医療イノベーションへのコミットメントがこの成長を支えています。さらに、遺伝性疾患の有病率の上昇と高齢化により、正確な診断の必要性が強調され、市場の成長を後押ししています。

英国の全ゲノムシーケンス市場は2024年に大きなシェアを占めました。英国市場は、ゲノム医療戦略のような政府の強力な支援や100,000ゲノムプロジェクトのようなイニシアチブにより成長を目撃しています。個別化医療への投資の増加、遺伝性疾患診断の増加、NHS、学界、バイオテクノロジー企業間の連携も、ゲノミクスの著しい進歩を後押ししています。

フランスの全ゲノムシーケンス市場は予測期間中に著しい成長が見込まれます。フランスの全ゲノムシーケンス市場は、ゲノミクス研究と医療イノベーションに対する多額の政府資金により成長しています。ゲノム医療国家計画のようなイニシアチブは、ゲノム技術へのアクセスを強化します。また、公的研究機関と民間のバイオテクノロジー企業とのコラボレーションも、個別化医療や疾病予防の取り組みを支援し、進歩を後押ししています。

ドイツの全ゲノムシーケンス市場は予測期間中に大きく成長すると予測されます。ドイツの全ゲノムシーケンス市場は、バイオインフォマティクスとヘルスケア技術におけるリーダーシップにより成長しています。ゲノムデータをデジタルヘルス戦略に統合することで、患者のケアが強化されます。さらに、大手製薬企業間の提携など、いくつかのイニシアチブが同国の医薬品開発のイノベーションを促進しており、市場にプラスの影響を与える可能性があります。

アジア太平洋地域の全ゲノムシーケンス市場は、予測期間中に25.42%という最速のCAGRで成長すると予測されています。バイオテクノロジーの急速な進歩とゲノム研究に対する政府支援の増加により、市場は急成長しています。中国のような国は、「China National Genomic Data Center 」のようなゲノムのイニシアチブに多額の投資を行っています。同様に、精密医療と堅牢な医療インフラに重点を置く日本は、地域全体で研究協力に重点を置くようになっており、市場成長の主要な推進要因となっています。

中国の全ゲノムシーケンス市場は予測期間中に成長する見込みです。健康な中国2030」計画のようなイニシアチブは、疾病予防と治療のためのゲノム研究を優先しています。China National GeneBankの設立により、データの共有とイノベーションが促進されます。さらに、BGIなどの大手ゲノミクス企業の台頭により、シーケンス技術へのアクセスが容易になり、価格も手頃になりました。個別化医療に対する需要の高まりと都市部における遺伝子検査サービスの拡大は、中国での市場拡大をさらに加速させます。

日本の全ゲノムシーケンス市場は予測期間中に大幅な成長を遂げます。日本の全ゲノムシーケンス市場は、先進的な医療制度と精密医療を重視する姿勢により拡大しています。さらに、日本では高齢化が進んでおり、個別化医療ソリューションの需要が高まっています。ゲノム解析のための人工知能への投資と並んで、学術機関とバイオテクノロジー企業とのコラボレーションが市場の成長可能性をさらに高め、日本はアジア太平洋地域におけるゲノム革新のリーダーとなっています。

MEAの全ゲノムシーケンス市場は予測期間中に大きく成長すると予測されています。UAEや南アフリカのような国々は、地域の能力を高めるためにゲノム研究センターを設立しています。遺伝性疾患の有病率の上昇や公衆衛生上の課題も、ゲノムソリューションの需要を促進しています。さらに、世界的なバイオテクノロジー企業との提携や、研究開発イニシアティブに対する政府の支援が、この地域全体の技術革新と技術へのアクセスを促進しています。

サウジアラビアの全ゲノムシーケンス市場は、バイオテクノロジーを主要セクターとして優先するビジョン2030に沿って拡大する予定です。研究施設への多額の投資や国際企業との提携により、現地の能力は強化されています。さらに、同国の戦略的立地は地域の新興市場へのアクセスを提供し、製造の可能性をさらに高めています。

クウェートの全ゲノムシーケンス市場も、バイオテクノロジーと製薬研究への投資の増加によって成長が見込まれています。クウェートのWGS市場は、国家保健戦略など、医療の質の向上を目指す政府の取り組みによって成長しています。クウェート・ゲノム・プロジェクトの設立は、高率の遺伝性疾患に対処するため、地域住民に合わせた遺伝子研究に焦点を当てています。こうした取り組みがクウェート市場を後押ししそうです。

主要企業・市場シェア

全ゲノムシーケンス分野の主要企業は、生産と研究イニシアチブを強化するために成長に注力しています。さらに、多くの企業が市場での地位を固め、サービスポートフォリオを拡大し、総合的な能力を高めるために中小企業を買収しています。

全ゲノムシーケンス市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界のトレンドを決定づけます。

Illumina, Inc.

Thermo Fisher Scientific, Inc.

Oxford Nanopore Technologies

Pacific Biosciences of California, Inc.

BGI

QIAGEN

Agilent Technologies

ProPhase Labs, Inc. (Nebula Genomics)

Psomagen

Azenta US, Inc. (GENEWIZ)

2024年9月、MGI Tech Co., Ltd.は、新しいシーケンシング製品であるCycloneSEQ-WT02およびCycloneSEQ-WY01の商業化および販売に関するグローバルな権利を獲得したと発表しました。CycloneSEQテクノロジーは、タンパク質工学、フローセル設計、ベースコールアルゴリズムの大幅な進歩を特徴とし、ゲノミクスシーケンスの精度とスループットの向上を目指しています。

2024年1月、Ultima Genomics社は、ヒトゲノムのシーケンスが可能な大容量の装置シリーズをわずか100米ドルで発売する計画を発表しました。

2023年11月、ナノポアシークエンシングで知られるOxford Nanopore Technologies plcは、AI駆動型解析ソフトウェアのリーダーであるFabric Genomicsと提携し、包括的なゲノムデータ解析と臨床報告のためのスケーラブルなソリューションを構築。

本レポートでは、2018年から2030年までの収益成長を予測し、各サブセグメントの最新動向に関する分析を提供しています。本レポートの目的のため、Grand View Research社は全ゲノムシーケンス市場レポートを製品&サービス、種類、ワークフロー、用途、エンドユーザー別、地域に基づいて区分しています:

製品&サービスの展望(売上高、百万米ドル、2018年~2030年)

機器

消耗品

サービス

種類別展望(売上高、百万米ドル、2018年~2030年)

大規模全ゲノムシーケンス

小規模全ゲノムシーケンス

ワークフローの展望(売上高、百万米ドル、2018年~2030年)

プレシーケンス

シーケンス

データ解析

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

ヒト全ゲノムシーケンス

植物全ゲノムシーケンス

動物全ゲノムシーケンス

微生物全ゲノムシーケンス

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

学術・研究機関

病院および診療所

製薬・バイオテクノロジー企業

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ (MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 製品・サービスセグメント

1.2.2. 種類別セグメント

1.2.3. ワークフローセグメント

1.2.4. アプリケーションセグメント

1.2.5. エンドユーザー別セグメント

1.3. 情報分析

1.3.1. 市場形成とデータの可視化

1.4. データの検証・公開

1.5. 情報調達

1.5.1. 一次調査

1.6. 情報・データ分析

1.7. 市場形成と検証

1.8. 市場モデル

1.9. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 遺伝性疾患の有病率の上昇

3.2.2. 遺伝子配列決定のコスト低下

3.2.3. ゲノムマッピングプログラムにおける全ゲノムシーケンスの需要の高まり

3.3. 市場阻害要因分析

3.3.1. ゲノムシーケンスに関連する倫理的・法的課題

3.4. 業界分析ツール

3.4.1. ポーターのファイブフォース分析

3.4.2. マクロ経済分析

3.4.3. COVID-19インパクト分析

第4章. 全ゲノムシーケンス市場 製品・サービス事業分析

4.1. 製品・サービスセグメントダッシュボード

4.2. 全ゲノムシーケンスの世界市場 製品&サービスの動向分析

4.3. 全ゲノムシーケンスの世界市場規模・動向分析、製品・サービス別、2018年~2030年(百万米ドル)

4.4. 機器

4.4.1. 機器市場、2018年~2030年(百万米ドル)

4.5. 消耗品

4.5.1. 消耗品市場、2018年〜2030年(百万米ドル)

4.6. サービス

4.6.1. サービス市場、2018年~2030年(百万米ドル)

第5章 全ゲノムシーケンス市場 全ゲノムシーケンス市場 種類別ビジネス分析

5.1. 種類別セグメントダッシュボード

5.2. 世界の全ゲノムシーケンス市場 種類別動向分析

5.3. 全ゲノムシーケンスの世界市場規模・動向分析、種類別、2018年~2030年(百万米ドル)

5.4. 大規模全ゲノムシーケンス

5.4.1. 大規模全ゲノムシーケンス市場、2018年~2030年(百万米ドル)

5.5. 小型全ゲノムシーケンス

5.5.1. 小型全ゲノムシーケンス市場、2018年~2030年(百万米ドル)

第6章 全ゲノムシーケンス市場 全ゲノムシーケンス市場 ワークフロー事業分析

6.1. ワークフローセグメントダッシュボード

6.2. 世界の全ゲノムシーケンス市場: ワークフローの動き分析

6.3. 全ゲノムシーケンスの世界市場規模および動向分析、ワークフロー別、2018年~2030年(百万米ドル)

6.4. プレシーケンス

6.4.1. プレシーケンス市場、2018年~2030年(百万米ドル)

6.5. シーケンス

6.5.1. シーケンス市場、2018年~2030年(百万米ドル)

6.6. データ解析

6.6.1. データ解析市場、2018年~2030年(百万米ドル)

第7章 全ゲノムシーケンス市場 全ゲノムシーケンス市場 アプリケーションビジネス分析

7.1. アプリケーションセグメントダッシュボード

7.2. 世界の全ゲノムシーケンス市場 アプリケーション動向分析

7.3. 全ゲノムシーケンスの世界市場規模・動向分析、用途別、2018年~2030年(百万米ドル)

7.4. ヒト全ゲノムシーケンス

7.4.1. ヒト全ゲノムシーケンス市場、2018年~2030年(百万米ドル)

7.5. 植物全エクソームシーケンス

7.5.1. 植物ホールエクソームシーケンス市場、2018年~2030年(百万米ドル)

7.6. 動物ホールエクソームシーケンス

7.6.1. 動物ホールエクソームシーケンス市場、2018年~2030年(百万米ドル)

7.7. 微生物ホールエクソームシーケンス

7.7.1. 微生物市場、2018年~2030年(百万米ドル)

第8章. 全ゲノムシーケンス市場 エンドユーザー別事業分析

8.1. エンドユーザーセグメントダッシュボード

8.2. 世界の全ゲノムシーケンス市場 エンドユーザー別動向分析

8.3. 全ゲノムシーケンスの世界市場規模および動向分析、エンドユーザー別、2018年~2030年(百万米ドル)

8.4. 学術研究機関

8.4.1. 学術・研究機関市場、2018年~2030年(百万米ドル)

8.5. 病院・診療所

8.5.1. 病院・診療所市場、2018年〜2030年(百万米ドル)

8.6. 製薬・バイオテクノロジー企業

8.6.1. 製薬・バイオテクノロジー企業市場、2018年〜2030年(百万米ドル)

8.7. その他

8.7.1. その他市場、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-037-0