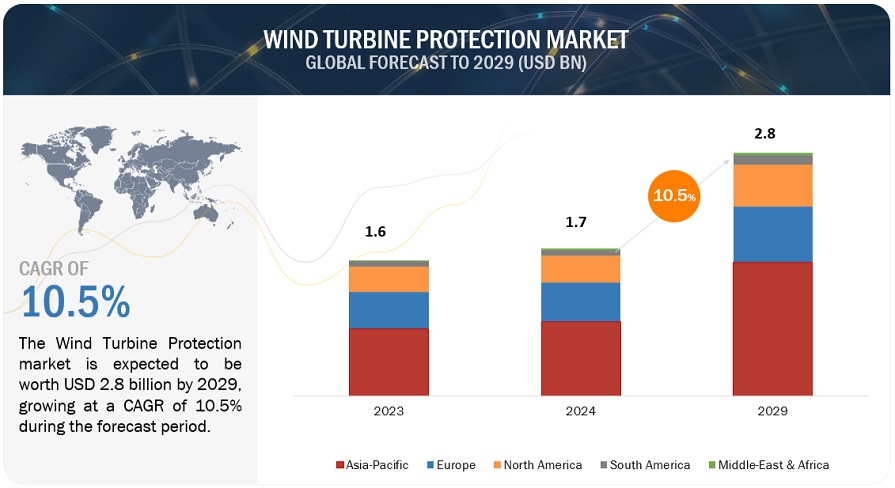

| 風力タービン保護市場は、2024年から2029年にかけて年平均成長率10.5%で成長し、2024年には17億米ドル、2029年には28億米ドルに達すると予測されています。風力発電は地球温暖化防止に重要であり、再生可能エネルギーの拡大が求められていますが、風力エネルギーの競争力は運転・メンテナンスコストに影響されます。したがって、風力タービン保護市場は企業のソリューションの進展に依存しています。 市場の推進要因として、再生可能エネルギー源への需要の高まりが挙げられます。先進国では再生可能エネルギーによる電力生産が増加しており、風力エネルギーは重要な手段です。また、新興国も風力エネルギーの生産を増やし、化石燃料への依存を減らそうとしています。これにより、風力発電設備の増加が市場の成長を促進しています。 一方、風力タービン設置に必要な高額な初期投資が阻害要因となっています。風力発電のコストは低下していますが、初期資本コストは依然として高く、特に経済状況が不透明な時期には投資家が慎重になります。また、プロジェクトの場所や風力資源の質によってもコストが影響を受けます。 機会としては、風車保護コーティング材料の性能向上に向けた研究開発の拡大が期待されます。ナノ加工ポリマーを使用した改良型コーティングが開発されており、浸食防止性能の向上が可能です。しかし、これらの技術はコストが高く、製造には特別な技術や設備が必要です。 市場の課題として、風力タービンの複雑なメンテナンス要件が挙げられます。タービンは高所にあり、アクセスが難しく、過酷な環境下で運転されるため、点検やメンテナンスが困難です。これにより、風力タービン保護市場の成長に挑戦が生じています。 主要企業には、BASF SEや3M、Akzo Nobel N.V.、Trelleborg AB、Hempel A/Sなどがあります。これらの企業は、製品の発売やパートナーシップを通じて市場シェアを拡大しています。予測期間中、保護タイプ別ではコーティング部門が最も成長すると見込まれています。また、陸上セグメントが最大のエンドユーザー市場であると予想されています。アジア太平洋地域は、風力タービン保護市場で最も急速に成長している地域であり、中国やインドが主導しています。 風力タービン保護市場は、保護タイプ、装置、エンドユーザー、地域別に分類されており、コーティングやテープ、フィルムが主要な保護タイプとして位置付けられています。市場は今後も成長が期待されており、企業は新しい技術や材料の開発を通じて競争力を高める努力を続けています。 |

風力タービン保護市場は、予測期間中(2024~2029年)の年平均成長率10.5%で、2024年の推定17億米ドルから2029年には28億米ドルに達すると予測されている。風力発電の拡大は、地球温暖化防止のために不可欠な取り組みのひとつである。しかし、従来型電源と比較した風力エネルギーの競争力は、風力タービンの比較的高い運転コストとメンテナンスコストによって左右されるエネルギーコストによって左右される。したがって、風力タービン保護の市場ダイナミクスは、企業が提供するソリューションの成長と進歩に左右される。

市場概要

促進要因 再生可能エネルギー源に対する需要の高まり

先進国では近年、再生可能エネルギーによる電力生産が大きく伸びている。風力エネルギーは、再生可能エネルギーを生産するための最も重要な方法の一つである。再生可能エネルギー源の利用によるエネルギー生産の増加には多くの利点がある。膨大かつ継続的なエネルギー供給が保証されるだけでなく、温室効果ガスや二酸化炭素の排出が極めて少ないか、ほぼゼロであるなど、環境面でもメリットがある。

再生可能エネルギー源は持続可能であるため、枯渇の心配がない。石油、ガス、石炭などの再生不可能なエネルギー源は、その性質上、枯渇の恐れがあり、また、エネルギー生産過程で温室効果ガスやその他の有害物質を排出し、環境に悪影響を与える。ブラジルやインドなどの新興国は、非再生可能エネルギー源の負担を減らすため、風力エネルギーの生産を増やしている。

化石燃料への依存を減らし、再生可能エネルギーによる発電を重視することは、先進国にとっても発展途上国にとっても重要な目標である。このため、風力発電設備の増加が風力タービン保護市場の原動力になると予想される。

阻害要因:風力タービン設置のための高額な設備投資

風力発電のコストは年々低下しているものの、機能的な風力発電プロジェクトを立ち上げるための初期資本コストは依然として高い。従来の燃料を使用する発電所とは対照的に、コストの大半はプロジェクトのための燃料費ではない。コストの70%以上は風力タービン(ローターブレードはその一部)だけによるもので、残りは設備の設置とメンテナンスにかかる費用である。従って、企業はスタート時に最も大きな割合を負担する必要があり、これが新規プロジェクト開始の足かせになっている可能性がある。この影響は、一般的な経済状況が明るくない近年、特に顕著であり、投資家は巨額の資本を投じることに尻込みしてしまう。風力タービンの建設や設置とは別に、プロジェクトの場所や風力資源の質によって異なるタービンの負荷率や稼働率によってもコストが上昇する可能性がある。この初期コストの高さが、風力タービン保護市場の成長を抑制する要因となっている。

機会: 風車保護コーティング材料の効率向上に向けた研究開発の拡大

ナノ加工ポリマーを使用した風力タービン表面保護用の改良型侵食防止コーティングの開発の可能性は、企業によって推し進められている。各社は、グラフェンやハイブリッド・ナノ補強材を含むソリューションの研究開発に投資し、浸食防止性能を高めている。グラフェンとハイブリッド強化ポリマーコーティングは、非強化ポリウレタンよりも浸食防止効果が高く、寿命は最大で数倍長くなる。

極端な天候以外にも、ポリマー/セラミック複合材料からなるナノエンジニアリングの多機能コーティング材料は、風力タービンのブレードに大きな損傷を与える落雷からもブレードを保護することができる。これらのコーティングは、その場での3次元導電ネットワークを提供し、雷電流を安全に放電させる。

しかし、これらの高度な技術は、従来の保護ソリューションに比べてコストが高い。グラフェンは高価な材料である。LEPソリューションを製造するための効果的な補強には、一定の特性を持つ高品質のグラフェンが不可欠である。品質を維持しながらこれらの高度なコーティング材料の生産を拡大することは、依然としてコスト集約的なプロセスである。さらに、グラフェンベースの材料で風力タービンブレードをコーティングするには、そのユニークな特性のために特殊な技術と設備が必要となる。

課題 風力タービンの複雑なメンテナンス要件

風力タービンは高さ100メートルを超える巨大な構造物である。点検、メンテナンス、清掃のためにブレードにアクセスするには、特殊な装置と訓練を受けた人材が必要です。 これらの風力タービンは、厳しい風、雨、温度変化、紫外線にさらされる過酷な条件下で運転される。こうした条件が摩耗や損傷を悪化させ、メンテナンスをより困難にしている。エネルギーを最大限に利用するためには、ブレードは空気力学的な形状を保つ必要がある。わずかな腐食や侵食でも効率を損ない、タービン全体の性能を低下させる可能性があります。

さらに、亀裂、剥離、落雷などの可能性のある問題を、それらが大きな損傷を引き起こす前に事前に検出するには、これらの構造物の広範な監視が必要です。これらすべての要因が、風力タービン保護市場の成長に課題を突きつけている。

この市場の大手企業には、風力タービン保護装置の老舗で財務的に安全なメーカーが含まれる。これらの企業は市場で長く事業を展開しており、差別化された製品ポートフォリオ、最新の製造技術、強固な販売・マーケティング網を有している。この市場の主要企業には、BASF SE(ドイツ)、3M(米国)、Akzo Nobel N.V.(オランダ)、Trelleborg AB(スウェーデン)、Hempel A/S(デンマーク)などがある。

予測期間中、保護タイプ別ではコーティングセグメントが最速市場になると予想される。

保護タイプ別では、風力タービン保護市場はコーティング、テープ&フィルムに分けられる。風力タービン保護市場では、コーティング分野が最も急速に成長すると予想される。風力発電用コーティング剤は、ブレード、タワー、ボルト、マグネット用に配合されている。ブレードは常に空中を移動し、天候にさらされるため、ほとんどのコーティングはブレード用である。ブレードがコーティングを必要とするのは、ブレードの孔食がタービンの効率を低下させる不安定な高調波を発生させるほど表面を荒らす可能性があるためで、その結果、保守・修理コストが増加する。

エンドユーザー別では、陸上セグメントが予測期間中最大のセグメントであり続けると予想される。

陸上部門は、メンテナンスと修理のためのアクセスが沖合部門に比べて容易なため、風力タービン保護市場において最大部門であり続けると予想される。これにより、専門的な設備や人員の必要性が減り、プロセスの費用対効果が高まる。陸上風力タービンは、道路、送電線、通信網など、確立されたインフラから恩恵を受けることが多い。このため、追加のインフラ整備の必要性が減り、コストと時間の節約につながる。

「アジア太平洋」: 風力タービン保護市場で最速の地域。

アジア太平洋地域は、人口増加と経済発展が著しく、それに伴いエネルギー需要も増加しているため、風力タービン保護市場で最も急速に成長している地域である。中国、インド、日本などの国々が率いるアジア太平洋地域は、増大するエネルギー需要と再生可能エネルギー目標に対応するため、風力発電の設備容量を急速に拡大している。急速な設備容量の増加、支援政策、洋上風力発電の拡大、タービンフリートの老朽化、技術の進歩が相まって、アジア太平洋地域は風力タービン保護ソリューションの最速成長市場となっている。

主要市場

風力タービン保護市場は、幅広い地域で事業を展開する少数の大手企業によって支配されている。風力タービン保護市場の主要プレーヤーは、Akzo Nobel NV(オランダ)、Hempel A/S(デンマーク)、BASF SE(ドイツ)、3M(米国)、Trelleborg AB(スウェーデン)である。2020年から2024年にかけて、風力タービン保護市場でより大きなシェアを獲得するために、製品の発売、契約、協定、パートナーシップ、提携、買収、拡大などの戦略がこれらの企業によってとられている。

この調査レポートは、風力タービン保護市場を保護タイプ、装置、エンドユーザー、地域別に分類しています。

保護タイプ別では

コーティング

テープ&フィルム

エンドユーザー別

陸上

オフショア

装置別

ブレード

タワー

ナセル

その他

地域別

アジア太平洋

ヨーロッパ

北米

中東・アフリカ

南米

2021年6月、Hempel A/Sは、ダブルインパクト戦略の一環として、Das Lack Enertherm (DLE)から画期的な技術を取得し、断熱コーティングを開発し、作業員の安全性を高め、環境フットプリントを低減した。

2024年6月、アクゾノーベルN.V.は、英国のフェリング工場に世界初の専用風力タービンブレード試験施設を開設した。この施設は、インターナショナル・プロテクション・コーティング・ブランドの開発をサポートするもので、毎秒176メートルの雨による浸食シミュレーションを行うことができる。この施設には、過酷な気象条件をシミュレートするための1,000リットルの水リサイクルタンクがあり、毎週の雨浸食試験の回数を3倍に増やすことを目指している。

2021年2月、BASF社はテキサス州の生産拠点におけるエネルギーバランスの強化とCO2排出量削減のため、EDFエナジー・ノース・アメリカと契約した。この契約には、2つの事業所に対する35MWの風力発電購入契約(PPA)と、フリーポート事業所に対する55MWの太陽光発電PPAが含まれている。

【目次】

1 はじめに (ページ – 32)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

図1 風力タービン保護市場のセグメンテーション

1.3.2 対象範囲と除外範囲

1.3.3 地域範囲

1.3.4 考慮した年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 景気後退の影響

2 研究方法 (ページ – 36)

2.1 調査手法

図 2 風力タービン保護市場:調査デザイン

2.2 データの三角測量

図 3 データの三角測量

2.2.1 二次データ

2.2.1.1 二次ソースからの主要データ

2.2.1.2 主要な二次情報源のリスト

2.2.2 一次データ

2.2.2.1 一次資料からの主要データ

2.2.2.2 主要な業界インサイト

2.2.2.3 専門家への一次インタビューの参加者

2.2.2.4 一次データの内訳

図4 風力タービン保護ソリューションの需要を分析するために考慮した主要指標

2.3 市場規模の推定方法

2.3.1 ボトムアップアプローチ

図5 市場規模推定手法:ボトムアップアプローチ

2.3.2 トップダウンアプローチ

図6 市場規模推定手法:トップダウンアプローチ

2.3.3 需要サイド分析

2.3.3.1 地域別分析

2.3.3.2 国レベル分析

2.3.3.3 需要サイド分析の前提条件

2.3.3.4 需要側分析の計算

2.3.4 供給側分析

図7 風力タービン保護ソリューションの供給を評価するために考慮した主要ステップ

図 8 市場:供給側分析

2.3.4.1 供給側分析の前提条件

2.3.4.2 供給側分析の計算

2.4 予測

2.5 リスク評価

2.6 リサーチの前提

2.7 限界

2.8 景気後退の影響

3 エグゼクティブサマリー(ページ – 49)

表 1 風力タービン保護市場のスナップショット

図 9 予測期間中、アジア太平洋地域が市場で最も高い CAGR を記録する

図 10 予測期間中、オフショアセグ メントがより高い CAGR を記録する

図 11 2029 年にはコーティング分野が市場でより大きなシェアを占める

図 12 2029 年にはブレード部門が市場で最も大きなシェアを占める

4 プレミアムインサイト(ページ数 – 52)

4.1 市場におけるプレーヤーにとっての魅力的な機会

図 13 再生可能エネルギー需要の増加が市場参入企業に成長機会をもたらす

4.2 地域別市場

図14 予測期間中、アジア太平洋地域が最も高い成長率を記録

4.3 アジア太平洋地域市場:保護タイプ別、国別

図15 2024年にアジア太平洋地域の市場を支配するのはコーティング部門と中国

4.4 装置別市場

図 16 2029 年にはブレード部門が最大の市場シェアを占める

4.5 保護タイプ別市場

図 17 2029 年にはコーティング分野が市場を支配する

4.6 エンドユーザー別市場

図 18 2029 年には陸上セグメントがより大きな市場シェアを占める

5 市場概観(ページ番号 – 56)

5.1 はじめに

5.2 市場ダイナミクス

図 19 風力タービン保護市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 再生可能エネルギーによる電力生産の増加

図 20 世界の風力タービン設置容量、2011 年~2021 年(ギガワット)

5.2.1.2 風力タービンの寿命延長と運用コスト削減を目的とした保護ソリューションへの需要の高まり

5.2.2 抑制要因

5.2.2.1 風力タービン設置への高額投資

5.2.3 機会

5.2.3.1 風力保護コーティング材料の効率向上のための研究開発(R&D)の増加

5.2.4 課題

5.2.4.1 厳しい環境規制下での費用対効果の高い保護材料の開発

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図21 顧客のビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

図22 風力タービン保護市場:バリューチェーン分析

5.5 エコシステム分析

表 2 風車保護エコシステムにおける企業の役割

図23 風車保護エコシステムにおける参加企業

5.6 ケーススタディ分析

5.6.1 コベストロは株洲時新材料技術(TMT)と共同で風力タービンブレード用ポリウレタン樹脂を開発・導入した。

5.6.2 ポリテック社はR&D試験システムから雨浸食試験機を導入し、雨浸食に対する製品の耐久性を検証した。

5.6.3 研究者は、高度なコーティングやブレード設計など、的を絞った浸食防止策を実施することで、西欧の風力タービンブレードへの雨浸食の影響を軽減した。

5.7 技術分析

5.7.1 主要技術

5.7.1.1 先端保護コーティング

5.7.2 隣接技術

5.7.2.1 防氷コーティング

5.8 貿易分析

5.8.1 輸出シナリオ(HSコード320890)

表3 HSコード320890対応製品に関する輸出データ(国別、2020~2022年)(千米ドル

図24 上位5カ国のHSコード320890対応製品関連輸出データ(2020~2022年)(千米ドル

5.8.2 輸入シナリオ(HSコード320890)

表4 HSコード320890対応製品に関連する国別輸入データ(2020~2022年)(千米ドル

図25 上位5カ国のHSコード320890対応製品に関する輸入データ(2020~2022年)(千米ドル

5.8.3 輸出シナリオ(HSコード850231)

表5 HSコード850231対応製品に関連する国別輸出データ(2020~2022年)(千米ドル

図26 上位5カ国のHSコード850231対応製品関連輸出データ(2020~2022年)(千米ドル

5.8.4 輸入シナリオ(HSコード850231)

表6 HSコード850231対応製品に関連する国別輸入データ(2020~2022年)(千米ドル

図27 上位5カ国のHSコード850231対応製品に関する輸入データ(2020~2022年)(千米ドル

5.9 特許分析

図28 風力タービン保護ソリューションに関する技術革新と特許登録(2013~2023年

表7 市場:風力タービン保護ソリューションに関連する特許一覧(2017~2024年

5.10 主要な会議とイベント(2023~2024年

表8 市場:会議・イベント一覧(2023~2024年

5.11 価格分析

5.11.1 指標的価格動向(保護タイプ別

図29 風力タービン保護ソリューションの価格動向(保護タイプ別、2021~2023年)(米ドル/kg

表9 風力タービン保護ソリューションの価格動向(保護タイプ別)、2021~2023年 (米ドル/kg

5.11.2 平均販売価格(ASP)の傾向(地域別

表10 風力タービン保護ソリューションの地域別平均販売価格(ASP)、2021~2023年(米ドル/kg)

図30 風力タービン保護ソリューションの地域別平均販売価格(ASP)、2021~2023年(米ドル/kg)

5.12 投資と資金調達のシナリオ

図31 市場参入企業の投資と資金調達シナリオ(2024年)(10億米ドル

5.13 関税と規制の状況

5.13.1 風力タービン保護ソリューションに関連する関税

表11 HS320890準拠製品に関する輸入関税(2022年

表 12 HS 850231 準拠製品に関する輸入関税(2022 年

5.13.2 規制機関、政府機関、その他の団体

表 13 北米:規制機関、政府機関、その他の団体

表14 欧州:規制機関、政府機関、その他の団体

表15 アジア太平洋地域:規制機関、政府機関、その他の団体

表16行:規制機関、政府機関、その他の団体

5.13.3 規範と規制

表17 北米:規制

表18 アジア太平洋地域:規制

表19 グローバル:法規制

5.14 ポーターの5つの力分析

図 32 市場:ポーターの5つの力分析

表20 市場:ポーターの5つの力分析

5.14.1 新規参入の脅威

5.14.2 供給者の交渉力

5.14.3 買い手の交渉力

5.14.4 代替品の脅威

5.14.5 競合の激しさ

5.15 主要ステークホルダーと購買基準

5.15.1 購買プロセスにおける主要ステークホルダー

図33 購入プロセスにおける関係者の影響(エンドユーザー別

表21 購入プロセスにおける関係者の影響(エンドユーザー別

5.15.2 購入基準

図34 主要な購買基準(エンドユーザー別

表 22 主要な購買基準(エンドユーザー別

6 風力タービン保護市場:保護タイプ別(ページ番号 – 83)

6.1 はじめに

図 35:保護タイプ別市場(2023 年

表 23:保護タイプ別市場、2021~2023 年(百万米ドル)

表24:保護タイプ別市場、2024~2029年(百万米ドル)

6.2 コーティング

6.2.1 多様な環境条件に設置される風力タービンの耐久性向上とメンテナンスコスト削減を目的としたコーティング用途の増加が市場を牽引

表25 コーティング:地域別市場、2021~2023年(百万米ドル)

表26 コーティング:地域別市場、2024~2029年(百万米ドル)

表27 コーティング:タイプ別市場、2021-2023年(百万米ドル)

表28 コーティング:タイプ別市場、2024-2029年(百万米ドル)

6.2.2 ポリウレタン塗料

6.2.2.1 高い耐久性、接着強度、耐候性が需要を牽引

表29 ポリウレタン塗料:地域別市場 2021-2023 (百万米ドル)

表30 ポリウレタン塗料:地域別市場、2024~2029年(百万米ドル)

6.2.3 エポキシ塗料

6.2.3.1 優れた長寿命と信頼性が需要を後押し

表31 エポキシ塗料:地域別市場 2021-2023 (百万米ドル)

表32 エポキシ塗料:地域別市場、2024~2029年(百万米ドル)

6.2.4 その他の塗料

表33 その他のコーティング:地域別市場、2021-2023年(百万米ドル)

表34 その他のコーティング:地域別市場、2024-2029年(百万米ドル)

6.3 テープ&フィルム

6.3.1 塗りやすさ、耐侵食性、耐紫外線性が需要を後押し

表35 テープ&フィルム:地域別市場 2021-2023 (百万米ドル)

表36 テープ&フィルム:地域別市場、2024~2029年(百万米ドル)

7 風力タービン保護市場:機器別(ページ – 91)

7.1 導入

図 36:機器別市場(2023

表37:機器別市場、2021~2023年(百万米ドル)

表38:機器別市場:2024-2029年(百万米ドル)

7.2 塔

7.2.1 タワー保護ソリューションの進歩が需要を牽引

表 39 タワー:地域別市場(2021~2023 年)(百万米ドル

表40 タワー:地域別市場、2024~2029年(百万米ドル)

7.3 ブレード

7.3.1 風力タービンの効率と寿命を確保するために風力タービンのブレードを保護する必要性が需要を牽引

表 41 ブレード:地域別市場、2021~2023 年(百万米ドル)

表42 ブレード:地域別市場、2024~2029年(百万米ドル)

7.4 ナセル

7.4.1 過酷な環境ストレスや運転ストレスから重要部品を保護する用途が市場を牽引

表 43 ナセル:地域別市場、2021~2023 年(百万米ドル)

表44 ナセル:地域別市場、2024~2029年(百万米ドル)

7.5 その他

表45 その他: 市場:地域別、2021-2023年(百万米ドル)

表46 その他: 市場:地域別、2024-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 9089

- 化粧品用真珠光沢顔料市場2025年(世界主要地域と日本市場規模を掲載):天然マイカ系顔料、合成マイカ系顔料、その他

- 世界のデータセンター断熱材市場規模/シェア/動向分析レポート:素材別、断熱種類別、用途別、地域別(~2030年)

- 電子タバコの中国市場:Eベイパー、ヒート・ノット・バーン

- トリス(2,3-ジブロモプロピル)ホスフェートの世界市場

- ベタイン一水和物の世界市場2025:種類別(97%純度、98%純度、99%純度)、用途別分析

- 世界のラクダ肉市場規模/シェア/動向分析レポート(~2031年)

- タンクトレーラー&タンクローリーの世界市場2025:種類別(容量3000ガロン以下、容量3000〜6000ガロン、容量6000ガロン以上)、用途別分析

- プロセス油市場2025年(世界主要地域と日本市場規模を掲載):芳香族、ナフテン系、パラフィン系

- 世界の産業用スリーブ市場

- 2-アミノ-5-ブロモ-3-ニトロピリジン(CAS 6945-68-2)の世界市場2019年~2024年、予測(~2029年)

- 有機抗菌剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の無血清幹細胞培地市場