市場概要

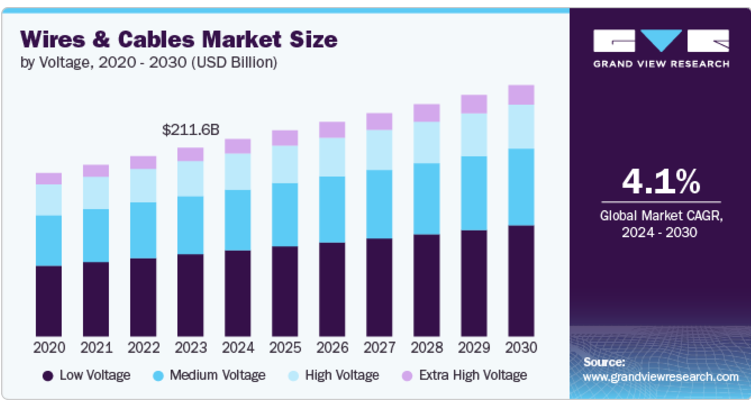

世界の電線&ケーブル市場規模は2023年に2,116億2,000万米ドルと推定され、2024年から2030年にかけて年平均成長率4.1%で成長すると予測されています。世界的な都市化の進展とインフラの成長は、市場を牽引する主な要因のひとつです。これらの要因は、商業、工業、住宅部門の電力・エネルギー需要に影響を及ぼしています。送配電システムのスマート化とスマートグリッドの開発への投資の増加は、市場の成長を促進すると予想されます。スマートグリッド技術の導入は、グリッド相互接続のニーズの高まりに対応するものであり、その結果、新しい地下ケーブルや海底ケーブルへの投資が増加しています。

スマートグリッドとは、制御、自動化、コンピュータ、革新的な機器や技術を含む電力網のことで、これらが一体となって機能し、効率的な送電を実現します。地球全体の機能は、タイムリーな電力供給にかかっています。さらに、人口の増加は電力需要の増加につながります。送電網の技術的進歩は、暴風雨の影響や停電の頻度や期間を減らし、停電後のサービスを迅速に復旧させるために必要です。スマートグリッドは、効率的な再生可能電力の生成、信頼性の高い電力、二酸化炭素排出量の削減、エネルギー源のミックス利用、スマートデバイスやスマートホームとの連携、電気自動車の利用促進などに役立ちます。

アジア太平洋、中東、南米におけるエネルギー需要の増加により、これらの地域ではスマートグリッドへの投資が増加しています。これにより、低電圧ケーブルの需要が高まります。低電圧ケーブルの成長に影響を与えるその他の要因としては、再生可能エネルギーによる発電・配電部門の成長、自動車・非自動車産業からの需要が挙げられます。都市化と工業化は、市場全体の成長を高める主な要因です。人口密集地での送電網相互接続の必要性が、地下・海底ケーブルの需要を生み出しています。北米やヨーロッパなどの地域では、架空ケーブルの代わりに地下ケーブルの採用に切り替わっています。地下ケーブルは必要なスペースを削減し、信頼性の高い送電を実現します。

COVID-19の発生は、通信技術で発生したいくつかのマイナーシフトにより、電線・ケーブル市場の成長に影響を与えました。世界的な閉鎖により大学やカレッジが実施するオンライン・コースや授業、対面診療を減らすための医療業界における遠隔医療の導入、WFH(在宅勤務)ポリシーを守ってリモートで働く企業などは、世界中で目撃されている顕著な例の一部です。このように、接続性と通信技術は、パンデミックのスパンで加速しています。パンデミックは接続性の真価を浮き彫りにしたため、電気通信業界はこの状況から大きな恩恵を受けています。パンデミックとその結果としての景気後退にもかかわらず、接続と展開における5Gの進歩は続いています。

2023年の市場シェアは、低電圧セグメントが43.5%で最大の収益シェアを占めています。低電圧ケーブルは、ビル用電線、LANケーブル、家電用電線、配電網などで多く使用されているため。これらの電線やケーブルは、優れた電力供給を実現するスマートグリッドをサポートし、最終消費者への電力供給を改善します。世界中のエネルギー・電力セクターは急速な変化を経験しています。ほとんどの発展途上国や先進国では電力需要が逼迫しており、大規模な再生可能資源の導入が進んでいます。

高圧電線・ケーブルは1,000ボルトからの送電に使用されます。これらのケーブルは、個人や他の物質との直接の接触を避けるために、紙や油でコーティングされています。高圧ケーブルの品質は、使用される絶縁材料の種類によって異なります。配電、石油・ガス、電気通信、航空宇宙、防衛などのエンドユーザーからの需要が高いことが、予測期間における高圧ケーブル市場の成長の主な要因です。

2023年に最大の収益シェアを占めたのは架空設置セグメント。架空設置技術は、世界中で最も広く使用されているアプローチです。ワイヤとケーブルの架空アプローチは、最も簡単で安価な設置形態です。架空設置技術は、人口の少ない国で多く採用されています。しかし、地震や洪水などの自然災害のリスクが高い国では、架空ケーブルの設置が行われる傾向があります。

予測期間中、最も高い成長が見込まれるのは地下敷設分野です。地下ケーブル敷設は、メンテナンスコストを下げ、送電ロスを少なくし、電力負荷を楽に維持します。商業、住宅、自動車、電気通信、エネルギー、電力産業など様々な分野からの需要は、インフラの拡張とアップグレードにつながり、ワイヤー&ケーブル市場の需要を牽引すると予想されています。インド、中国、ベトナムなどの発展途上国は、GDPのかなりの部分をインフラ開発に費やしています。

2023年に最大の売上シェアを占めたのはエネルギー・電力分野。電力T&Dエコシステムでは、送電損失を回避するために古い送電線を高/超高電圧送電線に移行するなど、いくつかの技術的アップグレードが行われています。これらの変化は、再生可能エネルギーの交互供給という性質に反して、生態系を安定させることを目的としています。さらに、電気自動車の同期充電や太陽光発電住宅のネットメータリングといった新しい方法論の導入は、公益事業部門に積極的な影響を及ぼしています。しかし、このような再生可能エネルギーの発電容量とエネルギー生成量の増加は、各国の送電システムを相互関連させる必要性をさらに高めています。

この連携により、電力の輸出入を通じて発電量と需要のバランスを取ることが期待されています。再生可能エネルギー発電の増加に伴い、電力取引は増加すると予想され、その結果、大容量の相互接続ラインが建設され、電線・ケーブル市場を牽引することになります。

建築・建設分野は、予測期間中に4.8%と最も高い成長率が見込まれています。しかし、老朽化した商業用、住宅用、工業用建物の改修や、世界的な新築が市場の成長を支えています。中東・アフリカ、南米、アジア太平洋地域の発展途上国では、鉄道信号、鉄道トンネル、発電・配電の拡大など、新たな建設インフラの整備が進められています。さらに、インフラ整備、発展途上国の経済成長、インターネット普及率の増加などの要因により、電線・ケーブル市場は予測期間中に成長すると予測されています。

北米の電線&ケーブル市場は、主に送電網の近代化、再生可能エネルギーへの投資の増加、データセンターの拡大が原動力となっています。インフラのアップグレードや電気自動車(EV)の普及も、特殊ケーブルの需要拡大に寄与しています。この地域のスマート技術とIoTへの注力は、高速通信用光ファイバーケーブルの成長をさらに後押ししています。

米国の電線&ケーブル市場は、エネルギー効率の高いシステムや再生可能発電への投資に大きな影響を受けています。電気自動車(EV)の普及を促進し、国の電力インフラをアップグレードするための政府の取り組みが主な推進要因です。また、5Gの展開は、高速データ伝送をサポートするための光ファイバーケーブルの大きな需要を生み出しています。

アジア太平洋地域は、2023年の売上高シェア37.6%を占め、電線・ケーブル市場を支配しています。主な原因は、中国やインドなどの国々における急速な工業化、都市化、インフラ整備です。スマートシティ開発における政府の取り組みと並んで、再生可能エネルギー・プロジェクトの拡大が電力・光ファイバー・ケーブルの需要を促進しています。この地域の好調な自動車産業と電気通信産業は、さらに市場の成長に貢献しています。

ヨーロッパの電線&ケーブル市場は、再生可能エネルギーとエネルギー効率を促進する厳しい規制によって牽引されています。この地域は、特に電気自動車(EV)の生産増加に伴い、自動車部門からの大きな需要が見られます。ドイツ、フランス、イギリスなどの国々は、スマートグリッド、データセンター、老朽化した電力インフラのアップグレードに注力しており、さらなる成長を後押ししています。

主要企業・市場シェア

同市場は競争と集中が激しく、2023年の収益シェアは上位3社が大半を占めます。ベルデン(Belden Inc. 市場のベンダーは、競争力を得るために顧客基盤の拡大に注力しています。そのため、主要企業はパートナーシップ、M&A、提携、新製品/技術開発など、さまざまな戦略的イニシアチブを取っています。例えば、2024年7月、Prysmian S.p.Aは、米国のケーブルメーカーEncore Wire Corporationの買収を完了しました。この統合企業は、データセンターの拡張や送電網の強化など、北米全域の電化とデジタル変革を推進する戦略的な立場にあります。

電線&ケーブルパラソルの著名企業による戦略的イニシアチブは、市場成長にプラスの影響を与えています。例えば、2023年4月、ネクサンスは、ビル用アプリケーション、配電網、陸上風力発電プロジェクトで使用される高・中・低電圧ケーブルの製造を専門とするレカ・ケーブルズを買収しました。この買収により両社の専門性が融合され、北欧全域に安全で信頼性の高いケーブルを提供するための継続的なイノベーションと持続可能性が確保されました。

電線&ケーブル市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Belden Inc.

Encore Wire Corporation

Finolex Cables.

Fujikura Ltd.

Furukawa Electric Co., Ltd.

KEI Industries Limited.

LEONI AG

LS Cable & System Ltd.

Nexans

NKT A/S

Prysmian S.p.A

Sumitomo Corporation

Southwire Company, LLC

Amphenol TPC.

American Wire Group

CommScope, Inc.

CommScope, Inc.

Shanghai Shenghua Cable (Group) Co., Ltd.

TE Connectivity

2024年6月、フランスの海底電力ケーブルメーカーであるNexansは、イタリアの中低圧ケーブル専門会社La Triveneta Cavi s.p.a.の買収を完了しました。この買収は、電化専業メーカーとしての地位を確立するネクサンスの戦略を大きく前進させるものです。

2024年4月、Finolex CablesはFinoGreenブランドで一連の環境安全電線を発表し、同社の電線事業の約5%を占める見込みです。新しい FinoGreen 製品ラインは、電気設備の安全リスクを低減し、事故(特に火災)を防止するために特別に設計された難燃性およびハロゲンフリーの産業用ケーブル。

2024年4月、過酷な産業環境向けの高性能ケーブル、コネクタ、ワイヤー、アセンブリの著名なプロバイダーであるAmphenol TPCは、ATPC中電圧ケーブルの発売を発表しました。この新しいケーブルは、絶縁体、導体、およびジャケット素材の追加オプションを提供し、同社の既存の高圧ケーブル製品群を強化します。

2023年9月、Southwire Company LLCはResideo Technologies, Inc.からのGenesis Wire & Cable事業の買収を発表しました。この買収により、低電圧ワイヤー・ケーブル市場におけるサウスワイヤの地位が強化される見込みです。この戦略的買収は、技術革新を促進し、業界におけるサウスワイヤの影響力を拡大することを目的としています。

2023年4月、ネクサンスは、建築用途、配電網、陸上風力発電プロジェクトで使用される高・中・低電圧ケーブルの製造を専門とするレカ・ケーブルズ社を買収しました。この買収により、両社の専門知識が統合され、北欧全域に安全で信頼性の高いケーブルを提供するための継続的なイノベーションと持続可能性が確保されました。

2023年6月、Prysmian Groupは、フィンランドのピッカラにある戦略的工場に約1億2840万米ドルを投資すると発表しました。この資金は、525kV HVDC海底ケーブルシステムの生産能力拡張に充てられます。この拡張により、同社は、よりクリーンなエネルギー源への移行を支援するために電力網の開発やアップグレードが行われる中、これらのケーブルに対する需要の高まりに対応することを目的としています。

電圧の見通し(売上高、10億米ドル、2018年~2030年)

低電圧

中電圧

高電圧

超高圧

設置の見通し(売上高、10億米ドル、2018年~2030年)

架空

地下

最終用途の展望(売上高、10億米ドル、2018年~2030年)

航空宇宙・防衛

建築・建設

石油・ガス

エネルギー・電力

IT・通信

自動車

その他

地域別展望(売上高, USD Billion, 2018 – 2030)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

KSA

アラブ首長国連邦

韓国

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 電線・ケーブル市場の変数、動向、範囲

3.1. 市場紹介/ライン展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業機会

3.2.4. 業界の課題

3.3. 電線・ケーブル市場分析ツール

3.3.1. ポーター分析

3.3.2. PESTEL分析

第4章. 電線・ケーブル市場 電圧推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 電線・ケーブル市場 電圧動向分析、2022年および2030年 (百万米ドル)

4.3. 低電圧

4.3.1. 低電圧市場の収益予測および予測、2018年~2030年 (百万米ドル)

4.4. 中電圧

4.4.1. 中電圧市場の収益予測および予測、2018年~2030年 (百万米ドル)

4.5. 高圧

4.5.1. 高圧市場の収益予測および予測、2018年~2030年 (百万米ドル)

4.6. 超高電圧

4.6.1. 超高電圧市場の売上高推定と予測、2018年~2030年(USD Million)

第5章. 電線・ケーブル市場 設置規模の推定と動向分析

5.1. セグメントダッシュボード

5.2. ワイヤー・ケーブル市場 設置規模の動向分析、2022年および2030年 (百万米ドル)

5.3. オーバーヘッド

5.3.1. オーバーヘッド市場の収益予測および予測、2018年〜2030年(USD Million)

5.4. 地下

5.4.1. 地下市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 電線・ケーブル市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. ワイヤとケーブル市場 最終用途の動向分析、2022年および2030年 (百万米ドル)

6.3. 航空宇宙・防衛

6.3.1. 航空宇宙・防衛市場の収益予測および予測、2018年〜2030年 (百万米ドル)

6.4. 建築・建設

6.4.1. 建築・建設市場の収益予測および予測、2018年〜2030年(USD Million)

6.5. 石油・ガス

6.5.1. 石油・ガス市場の収益予測および予測、2018年~2030年(USD Million)

6.6. エネルギー・電力

6.6.1. エネルギー・電力市場の収益予測および予測、2018年~2030年(百万米ドル)

6.7. IT・通信

6.7.1. IT・通信市場の収益予測および予測、2018年〜2030年(USD Million)

6.8. 自動車

6.8.1. 自動車市場の収益予測および予測、2018年〜2030年(USD Million)

6.9. その他

6.9.1. その他市場の収益予測および予測、2018年〜2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-2-68038-704-9